Классификация затрат на производство.pptx

- Количество слайдов: 8

Классификация затрат на производство

Классификация затрат на производство

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходую материальные трудовые ресурсы формирует себестоимость изготовленной продукции( работ, услуг), что в конечном итоге определяет финансовый результат его работы. Себестоимость продукции ( работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов и прочих затрат на её производство и продажу.

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходую материальные трудовые ресурсы формирует себестоимость изготовленной продукции( работ, услуг), что в конечном итоге определяет финансовый результат его работы. Себестоимость продукции ( работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов и прочих затрат на её производство и продажу.

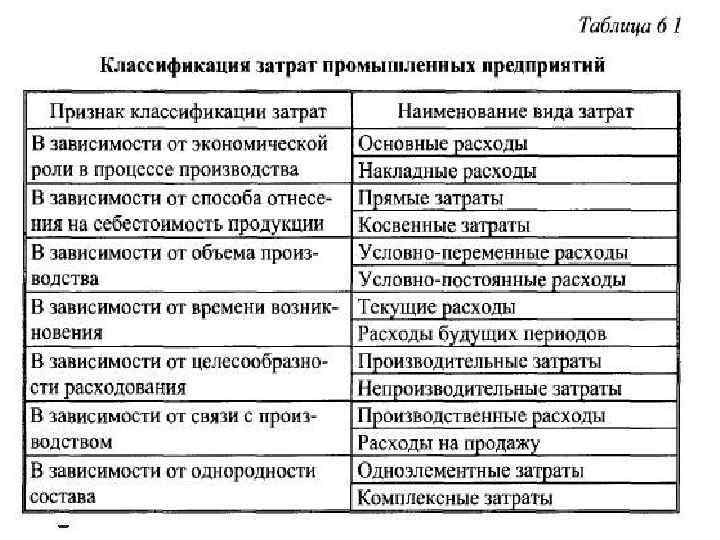

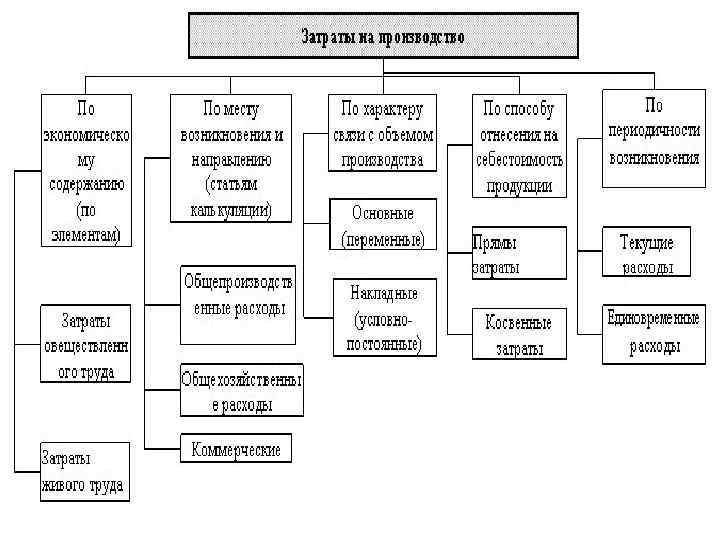

. Большое значение для правильной организации учёта затрат на производство имеет научно обоснованная классификация. Затраты на производство группируют: 1) по месту их возникновения 2)по видам продукции 3)по видам расходов 4) по отношению к себестоимости.

. Большое значение для правильной организации учёта затрат на производство имеет научно обоснованная классификация. Затраты на производство группируют: 1) по месту их возникновения 2)по видам продукции 3)по видам расходов 4) по отношению к себестоимости.

. Прямые") . По способу включения в себестоимость затраты подразделяются на прямые и накладные(косвенные). Прямые затраты- это те, которые на основании первичных документов можно прямо и непосредственно отнести на затраты определённого вида продукции. . Накладные, или косвенные, - одновременно относятся ко всем видам работ, услуг, продукции.

. По способу включения в себестоимость затраты подразделяются на прямые и накладные(косвенные). Прямые затраты- это те, которые на основании первичных документов можно прямо и непосредственно отнести на затраты определённого вида продукции. . Накладные, или косвенные, - одновременно относятся ко всем видам работ, услуг, продукции.

на производство продукции различны") Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия (фирмы) на производство продукции различны по своей экономической природе и величине, а следовательно и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам.

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия (фирмы) на производство продукции различны по своей экономической природе и величине, а следовательно и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам.

Среди затрат на производство выделяются следующие элементы: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Среди затрат на производство выделяются следующие элементы: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.