выслать мат-ал по всему..ppt

- Количество слайдов: 22

Классификация затрат и ее использование в управленческом учете

Классификация затрат и ее использование в управленческом учете

Статья 254. Материальные расходы 1. К материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1) на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг); 2) на приобретение материалов, используемых: абзац исключен. - Федеральный закон от 29. 05. 2002 N 57 -ФЗ; (см. текст в предыдущей редакции) для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку); на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

Статья 254. Материальные расходы 1. К материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1) на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг); 2) на приобретение материалов, используемых: абзац исключен. - Федеральный закон от 29. 05. 2002 N 57 -ФЗ; (см. текст в предыдущей редакции) для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку); на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

Статья 252. Расходы. Группировка расходов 1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. (в ред. Федерального закона от 06. 2005 N 58 -ФЗ)

Статья 252. Расходы. Группировка расходов 1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. (в ред. Федерального закона от 06. 2005 N 58 -ФЗ)

Расходы Денежное выражение Стоимость использованных ресурсов, которые полностью «потрачены» в течение определенного периода Затраты Денежное выражение Денежная оплата приобретенных товаров или услуг для производственног о управленческого процесса Издержки Натуральное выражение Расходы или затраты в натуральном выражении.

Расходы Денежное выражение Стоимость использованных ресурсов, которые полностью «потрачены» в течение определенного периода Затраты Денежное выражение Денежная оплата приобретенных товаров или услуг для производственног о управленческого процесса Издержки Натуральное выражение Расходы или затраты в натуральном выражении.

Рис 2. 3. Классификация затрат в управленческом учете Направления и признаки классификации затрат ОРГАНИЗАЦИЯ И УЧЕТ -по месту возникновения; -по носителям затрат; -по видам расходов; -входящие и истекшие; -прямые и косвенные; -основные и накладные; -одноэлементные и комплексные; -текущие и единовременные КОНТРОЛЬ И РЕГУЛИРОВАНИЕ -контролируемые; -неконтролируемые; -регулируемые; -нерегулируемые ПРИНЯТИЕ РЕШЕНИЙ, ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ -явные и альтернативные; -релевантные и нерелевантные; -постоянные и переменные; -эффективные и неэффективные; АНАЛИЗ -фактические; -прогнозные; -плановые; -сметные; -стандартные; полные и частичные -предельные и инкрементные; -планируемые и непланируемые

Рис 2. 3. Классификация затрат в управленческом учете Направления и признаки классификации затрат ОРГАНИЗАЦИЯ И УЧЕТ -по месту возникновения; -по носителям затрат; -по видам расходов; -входящие и истекшие; -прямые и косвенные; -основные и накладные; -одноэлементные и комплексные; -текущие и единовременные КОНТРОЛЬ И РЕГУЛИРОВАНИЕ -контролируемые; -неконтролируемые; -регулируемые; -нерегулируемые ПРИНЯТИЕ РЕШЕНИЙ, ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ -явные и альтернативные; -релевантные и нерелевантные; -постоянные и переменные; -эффективные и неэффективные; АНАЛИЗ -фактические; -прогнозные; -плановые; -сметные; -стандартные; полные и частичные -предельные и инкрементные; -планируемые и непланируемые

Рис. Классификация переменных и постоянных затрат Затраты Постоянные Дискреци онные Чисто постоянн ые Переменные Чисто переменн ые Полупер еменные Полупост оянные Прогресс ивные Дегресси вные Пропорци ональные

Рис. Классификация переменных и постоянных затрат Затраты Постоянные Дискреци онные Чисто постоянн ые Переменные Чисто переменн ые Полупер еменные Полупост оянные Прогресс ивные Дегресси вные Пропорци ональные

Затраты и поступления Релевантные Нерелевантные Принимаемые в расчет, значимые затраты и поступления Не оказывают влияния на принимаемое решение (игнорируются) Изменяются в результате принятия решения Не изменяются в результате принятия решения

Затраты и поступления Релевантные Нерелевантные Принимаемые в расчет, значимые затраты и поступления Не оказывают влияния на принимаемое решение (игнорируются) Изменяются в результате принятия решения Не изменяются в результате принятия решения

Объем") Рис. . Динамика совокупных переменных и постоянных расходов Совокупные Переменные расходы (руб. ) Объем производства (шт. ) Совокупные Постоянные расходы (руб. ) Объем производства (шт. )

Рис. . Динамика совокупных переменных и постоянных расходов Совокупные Переменные расходы (руб. ) Объем производства (шт. ) Совокупные Постоянные расходы (руб. ) Объем производства (шт. )

Удельные Переменные") Рис. Динамика удельных переменных и постоянных расходов Удельные постоянные расходы (руб. ) Удельные Переменные расходы (руб. ) Объем производства (шт. )

Рис. Динамика удельных переменных и постоянных расходов Удельные постоянные расходы (руб. ) Удельные Переменные расходы (руб. ) Объем производства (шт. )

Сравним полученные результаты. При выделении переменной части затрат методом выс шей и низшей точек была получена следующая зависимость: у =78 779+157 754 х: , а при решении данной задачи путем ана лиза линейной регрессии уравнение приняло вид: у = 91 784+ + 150 569 х

Сравним полученные результаты. При выделении переменной части затрат методом выс шей и низшей точек была получена следующая зависимость: у =78 779+157 754 х: , а при решении данной задачи путем ана лиза линейной регрессии уравнение приняло вид: у = 91 784+ + 150 569 х

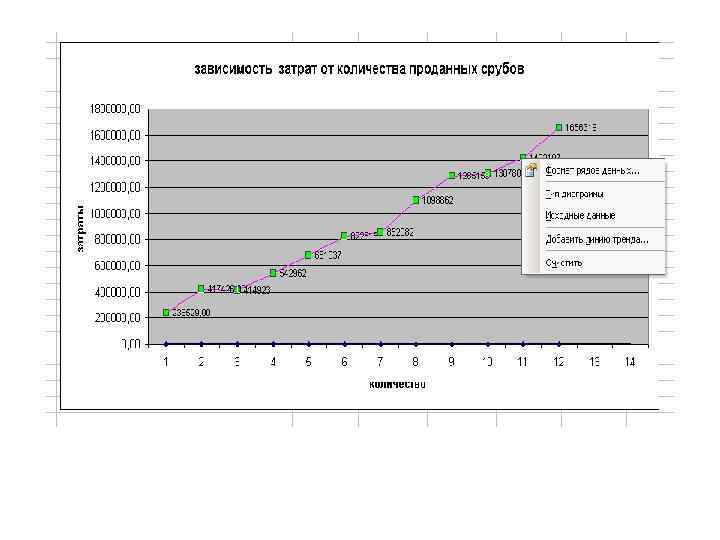

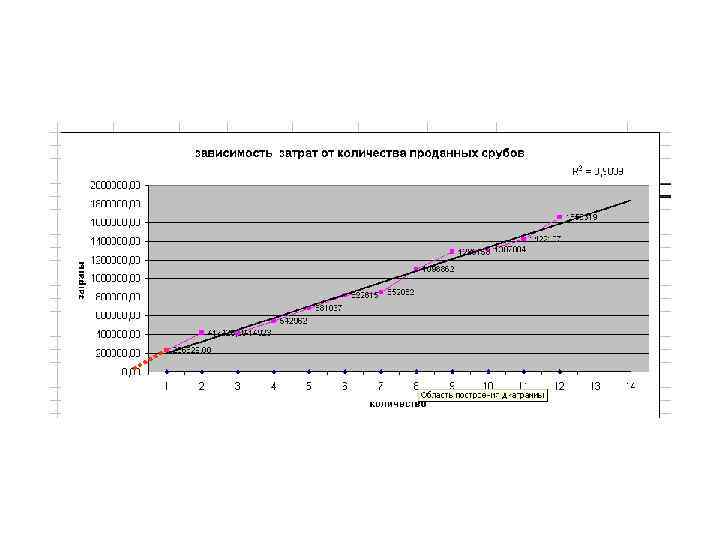

Графический метод

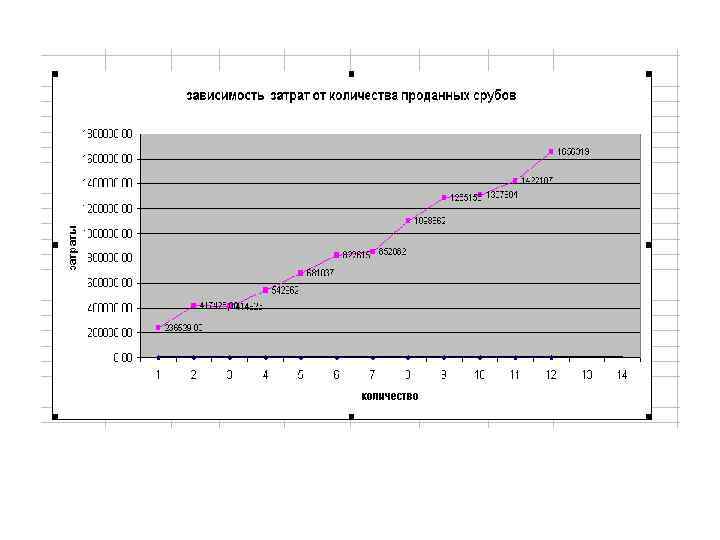

Графический метод

На графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводиться линия- точка пересечения с осью «у» - уровень постоянных расходов. В нашем случае приблизительно 100 000. Переменные расходы определяют как разность между R валов. и R fix.

На графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводиться линия- точка пересечения с осью «у» - уровень постоянных расходов. В нашем случае приблизительно 100 000. Переменные расходы определяют как разность между R валов. и R fix.

Ставка переменных затрат определяется как « расходы в среднем в месяц» - «постоянные расходы (100 000)» и все разделить на средний объем продаж в месяц.

Ставка переменных затрат определяется как « расходы в среднем в месяц» - «постоянные расходы (100 000)» и все разделить на средний объем продаж в месяц.

/5, 3=149 965 Т. е согласно графическому методу") Т. е (10 737 824/12 -100 000)/5, 3=149 965 Т. е согласно графическому методу уравнение валовых издержек примет вид у= 100 000+149 965 х

Т. е (10 737 824/12 -100 000)/5, 3=149 965 Т. е согласно графическому методу уравнение валовых издержек примет вид у= 100 000+149 965 х