Классификация товаров в таможенных целях.pptx

- Количество слайдов: 32

Классификация товаров в таможенных целях

Классификация товаров в таможенных целях

План лекционного занятия: • Единая товарная номенклатура внешнеэкономической деятельности таможенного союза • Классификация товаров • Предварительное решение • Страна происхождения товаров • Таможенная статистика

План лекционного занятия: • Единая товарная номенклатура внешнеэкономической деятельности таможенного союза • Классификация товаров • Предварительное решение • Страна происхождения товаров • Таможенная статистика

1 Единая товарная номенклатура внешнеэкономической деятельности таможенного союза

1 Единая товарная номенклатура внешнеэкономической деятельности таможенного союза

ЭТО классификатор товаров, применяемый таможенными") Товарная номенклатура внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС) ЭТО классификатор товаров, применяемый таможенными органами и участниками внешнеэкономической деятельности (ВЭД) в целях проведения таможенных операций. ТН ВЭД ТС принят Решением Комиссией Таможенного союза 27 ноября 2009 года № 130 О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации.

Товарная номенклатура внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС) ЭТО классификатор товаров, применяемый таможенными органами и участниками внешнеэкономической деятельности (ВЭД) в целях проведения таможенных операций. ТН ВЭД ТС принят Решением Комиссией Таможенного союза 27 ноября 2009 года № 130 О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации.

2 История создания единых товарных номенклатур

2 История создания единых товарных номенклатур

Товарная номенклатура внешнеэкономической деятельности первоначально была разработана и введена в СССР после присоединения в 1988 году к Международной Конвенции о Гармонизированной системе описания и кодирования товаров. Впервые ТН ВЭД СССР была опубликована в 1990 году.

Товарная номенклатура внешнеэкономической деятельности первоначально была разработана и введена в СССР после присоединения в 1988 году к Международной Конвенции о Гармонизированной системе описания и кодирования товаров. Впервые ТН ВЭД СССР была опубликована в 1990 году.

После распада СССР была разработана и принята Товарная номенклатура внешнеэкономической деятельности Содружества Независимых государств. 3 ноября 1995 года в Москве было подписано Соглашение о единой товарной номенклатуре внешнеэкономической деятельности Содружества независимых государств.

После распада СССР была разработана и принята Товарная номенклатура внешнеэкономической деятельности Содружества Независимых государств. 3 ноября 1995 года в Москве было подписано Соглашение о единой товарной номенклатуре внешнеэкономической деятельности Содружества независимых государств.

С созданием Таможенного союза Евр. Аз. Эс была разработана Единая Товарная Номенклатура внешнеэкономической деятельности Таможенного Союза. Утверждена Решением Межгосударственного Совета Евразийского экономического сообщества (высшего органа таможенного союза) от 27 ноября 2009 г. № 18, а также Решением Комиссии таможенного союза от 27 ноября 2009 года № 130. Вступила в силу 1 января 2010 года

С созданием Таможенного союза Евр. Аз. Эс была разработана Единая Товарная Номенклатура внешнеэкономической деятельности Таможенного Союза. Утверждена Решением Межгосударственного Совета Евразийского экономического сообщества (высшего органа таможенного союза) от 27 ноября 2009 г. № 18, а также Решением Комиссии таможенного союза от 27 ноября 2009 года № 130. Вступила в силу 1 января 2010 года

3 Классификация товаров

3 Классификация товаров

ВОПРОС: ОТВЕТ: Для чего нужна Единая товарная номенклатура внешнеэкономической деятельности? ТН ВЭД ТС предназначена для кодирования и идентификации товаров при таможенной обработке это позволяет: 1. производить таможенные экономические операции (взимать таможенные платежи, определять таможенную стоимость, вести отчётность, планирование и т. д. ); 2. изучать товарную структуру внешней торговли.

ВОПРОС: ОТВЕТ: Для чего нужна Единая товарная номенклатура внешнеэкономической деятельности? ТН ВЭД ТС предназначена для кодирования и идентификации товаров при таможенной обработке это позволяет: 1. производить таможенные экономические операции (взимать таможенные платежи, определять таможенную стоимость, вести отчётность, планирование и т. д. ); 2. изучать товарную структуру внешней торговли.

, который") Каждому товару присваивается 10 -значный код (для ряда товаров применяется 14 -значный код), который в дальнейшем и используется при совершении таможенных операций, таких как декларирование или взимание таможенных пошлин. Подсубпозиция Название структурного элемента Субпозиция Товарная позиция Группа Разряд кода

Каждому товару присваивается 10 -значный код (для ряда товаров применяется 14 -значный код), который в дальнейшем и используется при совершении таможенных операций, таких как декларирование или взимание таможенных пошлин. Подсубпозиция Название структурного элемента Субпозиция Товарная позиция Группа Разряд кода

10 -ЗНАЧНЫЙ КОД ТОВАРА ПО ТН ВЭД ПРЕДСТАВЛЯЕТ СОБОЙ: 2 первые цифры — товарная группа ТН ВЭД (например, 72 — чёрные металлы) 4 первые цифры — товарная позиция (например, 7201 — чугун передельный и зеркальный, в чушках, болванках или прочих первичных формах) 6 первых цифр — товарная субпозиция (например, 720110 — чугун передельный нелегированный, содержащий 0, 5 % или менее фосфора) 10 цифр, полный код товара, — товарная подсубпозиция. который и указывается в декларации на товары (например, 7201101900 — чугун передельный нелегированный, содержащий более 1 мас. % кремния)

10 -ЗНАЧНЫЙ КОД ТОВАРА ПО ТН ВЭД ПРЕДСТАВЛЯЕТ СОБОЙ: 2 первые цифры — товарная группа ТН ВЭД (например, 72 — чёрные металлы) 4 первые цифры — товарная позиция (например, 7201 — чугун передельный и зеркальный, в чушках, болванках или прочих первичных формах) 6 первых цифр — товарная субпозиция (например, 720110 — чугун передельный нелегированный, содержащий 0, 5 % или менее фосфора) 10 цифр, полный код товара, — товарная подсубпозиция. который и указывается в декларации на товары (например, 7201101900 — чугун передельный нелегированный, содержащий более 1 мас. % кремния)

4 Содержание ТН ВЭД ТС

4 Содержание ТН ВЭД ТС

Раздел I. Живые животные; продукты животного происхождения Раздел II. Продукты растительного происхождения Раздел III. Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения Раздел IV. Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители Раздел V. Минеральные продукты Раздел VI. Продукция химической и связанных с ней отраслей промышленности Раздел VII. Пластмассы и изделия из них; каучук, резина и изделия из них Раздел VIII. Hеобработанные шкуры, выделанная кожа, натуральный мех и изделия из них; шорно-седельные изделия и упряжь; дорожные принадлежности, дамские сумки и аналогичные им товары; изделия из кишок животных (кроме волокна из фиброина шелкопряда) Раздел IX. Древесина и изделия из нее; древесный уголь; пробка и изделия из нее; изделия из соломы, альфы или из прочих материалов для плетения; корзиночные и другие плетеные изделия Раздел X. Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы); бумага, картон и изделия из них

Раздел I. Живые животные; продукты животного происхождения Раздел II. Продукты растительного происхождения Раздел III. Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения Раздел IV. Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители Раздел V. Минеральные продукты Раздел VI. Продукция химической и связанных с ней отраслей промышленности Раздел VII. Пластмассы и изделия из них; каучук, резина и изделия из них Раздел VIII. Hеобработанные шкуры, выделанная кожа, натуральный мех и изделия из них; шорно-седельные изделия и упряжь; дорожные принадлежности, дамские сумки и аналогичные им товары; изделия из кишок животных (кроме волокна из фиброина шелкопряда) Раздел IX. Древесина и изделия из нее; древесный уголь; пробка и изделия из нее; изделия из соломы, альфы или из прочих материалов для плетения; корзиночные и другие плетеные изделия Раздел X. Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы); бумага, картон и изделия из них

Раздел XI. Текстильные материалы и текстильные изделия Раздел XII. Обувь, головные уборы, зонты, солнцезащитные зонты, трости-сиденья, хлысты, кнуты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческого волоса Раздел XIII. Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов; керамические изделия; стекло и изделия из него Раздел XIV. Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, плакированные драгоценными металлами, и изделия из них; бижутерия; монеты Раздел XV. Недрагоценные металлы и изделия из них Раздел XVI. Машины, оборудование и механизмы; электротехническое оборудование; их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности Раздел XVII. Средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудование Раздел XVIII. Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические; часы всех видов; музыкальные инструменты; их части и принадлежности

Раздел XI. Текстильные материалы и текстильные изделия Раздел XII. Обувь, головные уборы, зонты, солнцезащитные зонты, трости-сиденья, хлысты, кнуты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческого волоса Раздел XIII. Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов; керамические изделия; стекло и изделия из него Раздел XIV. Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, плакированные драгоценными металлами, и изделия из них; бижутерия; монеты Раздел XV. Недрагоценные металлы и изделия из них Раздел XVI. Машины, оборудование и механизмы; электротехническое оборудование; их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности Раздел XVII. Средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудование Раздел XVIII. Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические; часы всех видов; музыкальные инструменты; их части и принадлежности

Раздел XIX. Оружие и боеприпасы; их части и принадлежности Раздел XX. Разные промышленные товары Раздел XXI. Произведения искусства, предметы коллекционирования и антиквариат

Раздел XIX. Оружие и боеприпасы; их части и принадлежности Раздел XX. Разные промышленные товары Раздел XXI. Произведения искусства, предметы коллекционирования и антиквариат

5 Страна происхождения товаров

5 Страна происхождения товаров

Определение страны происхождения товара имеет значение когда со страной происхождения товара связано применение ставок таможенных пошлин (меры таможенно-тарифного регулирования) требуется соблюдение запретов и ограничений (меры нетарифного регулирования, ветеринарносанитарные, карантинные фитосанитарные меры и др. )

Определение страны происхождения товара имеет значение когда со страной происхождения товара связано применение ставок таможенных пошлин (меры таможенно-тарифного регулирования) требуется соблюдение запретов и ограничений (меры нетарифного регулирования, ветеринарносанитарные, карантинные фитосанитарные меры и др. )

Для товаров, происходящих из государств — участников СНГ, а также для товаров, происходящих из государств — членов Таможенного союза страной происхождения товара считается государство — участник СНГ, на территории которого товар был полностью произведен или подвергнут достаточной обработке/переработке. К полностью произведенным товарам, относятся: (Например) 1. природные ресурсы (полезные ископаемые и минеральные продукты, водные, земельные ресурсы, ресурсы атмосферного воздуха), добытые из недр данной страны 2. продукция растительного происхождения, выращенная и/или собранная в данной стране; 3. живые животные, родившиеся и выращенные в данной стране; 4. продукция, полученная в данной стране от выращенных в ней животных; 5. продукция, полученная в результате охотничьего и рыболовного промысла в данной стране; 6. продукция морского рыболовного промысла и другая продукция морского промысла, полученная судном данной страны либо арендованным (зафрахтованным)

Для товаров, происходящих из государств — участников СНГ, а также для товаров, происходящих из государств — членов Таможенного союза страной происхождения товара считается государство — участник СНГ, на территории которого товар был полностью произведен или подвергнут достаточной обработке/переработке. К полностью произведенным товарам, относятся: (Например) 1. природные ресурсы (полезные ископаемые и минеральные продукты, водные, земельные ресурсы, ресурсы атмосферного воздуха), добытые из недр данной страны 2. продукция растительного происхождения, выращенная и/или собранная в данной стране; 3. живые животные, родившиеся и выращенные в данной стране; 4. продукция, полученная в данной стране от выращенных в ней животных; 5. продукция, полученная в результате охотничьего и рыболовного промысла в данной стране; 6. продукция морского рыболовного промысла и другая продукция морского промысла, полученная судном данной страны либо арендованным (зафрахтованным)

Компании могут указывать страну происхождения путем: 1. Использование фразы «Сделано в. . . » 2. Использование этикеток 3. Страна происхождения товара встроен в названии компании 4. Типичные слова, включенные в название компании 5. Использование языка от Страна происхождения товара 6. Использование известных или стереотипных людей из Страна происхождения товара 7. Использование флагов и символов от Страна происхождения товара 8. Использование типовых пейзажей или известных зданий от Страна происхождения товара

Компании могут указывать страну происхождения путем: 1. Использование фразы «Сделано в. . . » 2. Использование этикеток 3. Страна происхождения товара встроен в названии компании 4. Типичные слова, включенные в название компании 5. Использование языка от Страна происхождения товара 6. Использование известных или стереотипных людей из Страна происхождения товара 7. Использование флагов и символов от Страна происхождения товара 8. Использование типовых пейзажей или известных зданий от Страна происхождения товара

Таможенная статистика

Таможенная статистика

Общие положения Ведение таможенной статистики относится к основным задачам таможенных органов. Новый этап развития российской таможенной статистики начался с создания Таможенного союза Евр. Аз. ЭС в составе Российской Федерации, Республики Беларусь и Республики Казахстан, принятия в 2010 г. Таможенного кодекса Таможенного союза,

Общие положения Ведение таможенной статистики относится к основным задачам таможенных органов. Новый этап развития российской таможенной статистики начался с создания Таможенного союза Евр. Аз. ЭС в составе Российской Федерации, Республики Беларусь и Республики Казахстан, принятия в 2010 г. Таможенного кодекса Таможенного союза,

Предметом наблюдения таможенной статистики внешнеторговый оборот государства, т. е. экспорт и импорт товаров в их стоимостном и количественном выражении, а также географическая направленность экспорта и импорта.

Предметом наблюдения таможенной статистики внешнеторговый оборот государства, т. е. экспорт и импорт товаров в их стоимостном и количественном выражении, а также географическая направленность экспорта и импорта.

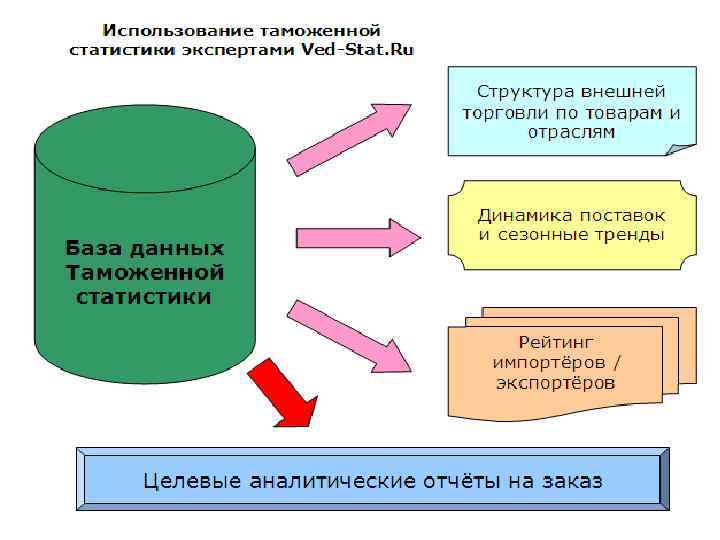

Таможенная статистика включает таможенную статистику внешней торговли специальную таможенную статистику

Таможенная статистика включает таможенную статистику внешней торговли специальную таможенную статистику

Данные таможенной статистики внешней торговли товарами используются в целях анализа состояния, динамики и тенденций развития внешней торговли товарами, торгового и платежного балансов государств - членов Таможенного союза, для создания необходимой эмпирической базы, необходимой для формирования торговой политики, а также краткосрочного, среднесрочного и долгосрочного экономического планирования, прогнозирования развития конъюнктуры товарных и валютных рынков. при формировании решений по таможенно-тарифному и нетарифному регулированию, при проведении валютного контроля. на них опирается проведение расследований в рамках процедур по принятию защитных (специальных, антидемпинговых, компенсационных) мер; с их помощью происходят мониторинг состояния макроэкономических показателей и корректировка денежно-кредитной и валютной политики, контроля над поступлением в бюджет таможенных платежей, валютного контроля и т. д.

Данные таможенной статистики внешней торговли товарами используются в целях анализа состояния, динамики и тенденций развития внешней торговли товарами, торгового и платежного балансов государств - членов Таможенного союза, для создания необходимой эмпирической базы, необходимой для формирования торговой политики, а также краткосрочного, среднесрочного и долгосрочного экономического планирования, прогнозирования развития конъюнктуры товарных и валютных рынков. при формировании решений по таможенно-тарифному и нетарифному регулированию, при проведении валютного контроля. на них опирается проведение расследований в рамках процедур по принятию защитных (специальных, антидемпинговых, компенсационных) мер; с их помощью происходят мониторинг состояния макроэкономических показателей и корректировка денежно-кредитной и валютной политики, контроля над поступлением в бюджет таможенных платежей, валютного контроля и т. д.

Экспорт России в январе-декабре 2014 года составил 496, 9 млрд. долларов США Доля экспорта в % топливно-энергетические товары металлы продукции химической промышленности машины и оборудование продовольственные товары лесоматериалы и целлюлознобумажные изделия

Экспорт России в январе-декабре 2014 года составил 496, 9 млрд. долларов США Доля экспорта в % топливно-энергетические товары металлы продукции химической промышленности машины и оборудование продовольственные товары лесоматериалы и целлюлознобумажные изделия

Импорт России в январе-декабре 2014 года составил 286, 0 млрд. долларов США Доля импорта в % машины и оборудование продукции химической промышленности продовольственные товары металлы

Импорт России в январе-декабре 2014 года составил 286, 0 млрд. долларов США Доля импорта в % машины и оборудование продукции химической промышленности продовольственные товары металлы

Товарооборот в млрд. $ Китай 27 23 Нидерланды 19 88 Германия 29 Италия Турция 30 73 31 Япония США 48 70 Республика Корея Польша Великобритания

Товарооборот в млрд. $ Китай 27 23 Нидерланды 19 88 Германия 29 Италия Турция 30 73 31 Япония США 48 70 Республика Корея Польша Великобритания