Бухучет - видеолекци - продолжение.ppt

- Количество слайдов: 196

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО СТРОЕНИЮ СЧЕТА

По строению счетов 1. Основные счета: o o Инвентарные; Счета денежных средств; Счета капиталов и фондов (фондовые) Счета расчетов. 2. Регулирующие счета: o o Конрактивные; Контрпассивные. 3. Операционные счета: o o o Собирательно-распределительные; Бюджетно-распределительные; Калькуляционные. 4. Сопоставляющие счета: o o Операционно-результативные; Финансово-результативные.

Основные счета это счета хозяйственных средств и источников их формирования. Все балансовые К подгруппе инвентарных счетов относятся счета o Основные средства; o Нематериальные активы; o Счета производственных запасов; o Готовая продукция; o Товары.

Общие правила учета на инвентарных счетах: o o o Все инвентарные счета – активные; Весь приход (поступление) относится в дебет этих счетов, а расход (уменьшение) - в кредит. Сальдо в инвентарных счетах либо дебетовое, либо 0. В дебет относится фактическая себестоимость (общая сумма текущих затрат на их приобретение и заготовление для покупателя) ТМЦ ; для ОС – первоначальная стоимость (общая сумма затрат на приобретение или строительство объектов ОС). В кредит записывается расход имущества на производственные и хозяйственные нужды, при продаже и другом выбытии. Аналитический учет ведется как в денежных , так и в натуральных единицах измерения

Дт 11 – Кт 58/3

Организацией–заимодавцем получены животные в качестве возврата займа, выданного ранее в натуральной форме. Принимаются в оценке, равной сумме предоставленного займа

Дт 08 – Кт 11

Переведен молодняк животных в основное стадо по фактическим затратам на выращивание

Дт 41 – Кт 66

1. Начислена задолженность по уплате процентов по кредитам и займам, начисленных в сроки, установленные в договоре

Поступили товары от заимодавца по договору займа 2.

Дт 29 – Кт 43

Стоимость готовой продукции списана на цели выполнения работ, оказания услуг обслуживающими производствами и хозяйствами. Оценка осуществляется в сумме, равной принятой организацией оценке готовой продукции

Дт 26 – Кт 41

Списана на общехозяйственные нужды стоимость товаров. Оценка осуществляется в зависимости от принятого организацией порядка расчета себестоимости.

Дт 91 – Кт 41

Списана стоимость товаров, переданных безвозмездно, в том числе по договору дарения

Счета денежных средств предназначены для учета денежных средств предприятия (50, 51, 52, 55, 57, 58)

Общие правила учета o o Все денежные счета – активные. Записи в дебете этих счетов означают поступление денежных средств, в записи в кредите – их расход Сальдо в денежных счетах либо дебетовое, либо 0 Аналитический учет только в денежных единицах

Дт 57 – Кт 50

Дт 57 – Кт 50 Дт 51 – Кт 57

Инкассация

Счета расчетов предназначены для фиксирования расчетов, между организациями и ф/л , с которыми предприятие в процессе хозяйственной деятельности вступает в различные финансовые взаимоотношения

Общие правила учета o o o Формирование всех видов дебиторской и погашение кредиторской задолженностей учитываются в дебете счетов расчетов; * Все виды кредиторской и погашение дебиторской задолженности учитываются в кредите счетов расчетов; ** Дебетовые сальдо учитываются в активе баланса в составе дебиторской задолженности, кредитовые – в пассиве в составе обязательств организации

Дт 62/1 – Кт 90/1 Дт 60/1 – Кт 51

Дт 41 – Кт 60/1 Дт 51 – Кт 62/1

Пример 01. 04. 2012 г. предприятие А перечислило предприятию Б аванс по поставку товаров в сумме 100 000 рублей. 15. 04. 2012 г. предприятие Б реализовало предприятию А товары на сумму 150 000 рублей.

Учет на предприятии А: 01. 04. 2012 г Дт 60/2. Б – Кт 51 100 000 15. 04. 2012 г Дт 41 – Кт 60/1. Б 150 000 Дт 60/1. Б – Кт 60/2. Б 100 000

Учет на предприятии Б: 01. 04. 2012 г Дт 51 – Кт 62/2. А 100 000 15. 04. 2012 г Дт 62/1. А – Кт 90/1 150 000 Дт 62/2. А – Кт 62/1. А 100 000

Дт 79 – Кт 51

Перечислены денежные средства подразделениям, выделенным на отдельный баланс

Дт 79 – Кт 70

Начислена оплата труда работнику за работы, выполненные в другом подразделении

Дт 01 – Кт 79 Дт 79 – Кт 02

Обособленным подразделением организации, выделенным на отдельный баланс, приняты к учету выделенные ему объекты основных средств.

Дт 91 – Кт 79

Подразделением организации, выделенным на отдельный баланс, отражена относящаяся к его деятельности доля прочих расходов

Фондовые счета служат для учета и контроля за образованием и расходованием различных капиталов и фондов по целевому назначению.

фондов")

Общие правила учета o o o Фондовые счета - пассивные. Образование (увеличение ) фондов (капиталов) отражаются в кредите фондовых счетов, а использование (уменьшение) капиталов (фондов) – в дебете. Сальдо по этим счетам либо 0 , либо кредитовое

Дт 84 – Кт 82

Сформирован резервный капитал по итогам распределения чистой прибыли в соответствии с решением собрания собственников.

Дт 82 – Кт 84

Средства резервного капитала направлены на покрытие убытка организации по итогам распределения чистой прибыли в соответствии с решением собрания собственников.

Дт 80 – Кт 84

Организацией в соответствии с требованиями действующего законодательства отражено доведение величины уставного капитала до величины чистых активов

Дт 55 – Кт 80

Организацией – участником договора простого товарищества, ведущей общие дела по совместной деятельности, приняты к бухгалтерскому учету и зачислены на специальный счет денежные средства, внесенными товарищами по договору (зачислены на отдельный баланс)

Регулирующие счета Применяются для бухгалтерской корректировки первоначальной оценки хозяйственных средств или источников, учитываемых на соответствующих счетах, в дополнение к которым ведутся регулирующие счета

o Контрпассивные (противоположные пассивным)")

o Контрактивные (противоположные активным) o Контрпассивные (противоположные пассивным)

Дт 08 – Кт 02

организацией отражена сумма начисленной амортизации по объекту основных средств, используемому в капитальном строительстве

Дт 05 – Кт 04

организацией списана сумма начисленной амортизации объекта НА, выбывающих в связи с прекращением использования, продаже и других случаях…

на")

Операционные счета предназначены для учета хозяйственных процессов. Объектами БУ являются расходы (издержки, затраты) на процессы снабженческо – сбытовой и производственной деятельности.

Собирательнораспределительные счета предназначены для фиксирования, группировки, обобщения, последующего распределения в текущем отчетном периоде расходов, связанных с процессом материально – технического снабжения с определенным видом деятельности (накладные), со сбытом продукции (расходы на продажу)

Расходы на снабженческо – сбытовую деятельность в целом объединяются в издержки обращения : o дополнительные, относящиеся к продолжению процесса производства o чистые - затраты на приобретение ТМЦ

Чистые и дополнительные расходы на МТС учитываются на двух счетах Счет 15 «Заготовление и приобретение материальных ценностей» На нем учитывается фактическая с/с (балансовая стоимость) производственных запасов, поступивших покупателю без НДС Дт 15 – Кт 60, 76 o Учтенные суммы в конце отчетного периода распределяются по назначению Дт 10 – Кт 15 o Отклонения в стоимости материальных ценностей 16, если учет ведется по внутрихозяйственным планово – расчетным ценам o

Дт 15 – Кт 23

оприходованы материалы, произведенные цехами вспомогательных производств.

Дт 41 – Кт 15

торговой организацией отражена учетная цена поступивших в организацию и оприходованных товаров

Дт 16 – Кт 15

выявлено отклонение фактической себестоимости приобретенных ТМЦ от учетных цен

Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам.

По дебету этого счета «собираются» суммы НДС с кредита счетов 60 «Расчеты с поставщиками» и 76 «Расчеты с разными дебиторами и кредиторами» . Дт 19 – Кт 60 отражен НДС по приобретенным ТМЦ, работам, услугам

Затем распределяются по кредиту 19 в соответствии с действующим законодательством: На издержки Дт 20, 23, 25, 26, 44 – Кт 19

, использованным при")

В качестве невозмещаемого налога списаны суммы НДС по материальным ресурсам (работам, услугам), использованным при изготовлении продукции и осуществлении операций не облагаемых (освобожденных) от уплаты НДС

На суммы предъявляемые к вычету Дт 68 ндс – Кт 19 принята к вычету сумма НДС

Расходы по управлению и обслуживанию производства и по содержанию учреждения в")

СОБИРАТЕЛЬНОРАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА (продолжение) Расходы по управлению и обслуживанию производства и по содержанию учреждения в непроизводственных областях учитывают в качестве накладных расходов , которые на производственных предприятиях подразделяются по уровням управления

Счет 25 Общепроизводственные расходы, связанные общим обслуживанием, организацией и управлением структурными подразделениями предприятия или отдельными производствами на уровне цехов и хозяйств

Счет 25 используется для учета o o o o Расходов по содержанию машин и оборудования Амортизации ОС производственного назначения Расходов на ремонт ОС производственного назначения Расходов по страхованию производственного имущества Расходов на отопление , освещение и содержание производственных помещений Арендной платы за производственные помещения и оборудование Оплаты труда производственного персонала , занятого обслуживанием производства.

Счет 26 Общехозяйственные расходы, являющиеся дополнительными к основным затратам и относящиеся к обслуживанию организации и управлению предприятием в целом

Счет 26 используется для учета: o o o Административно-управленческих расходов предприятия Расходы на содержание персонала , не связанного с производственным процессом Амортизация и ремонт ОС управленческого и общехозяйственного назначения Арендная плата за них же Расходы по оплате услуг (информационных, консультационных , аудиторских и пр. )

Принцип БУ на этих счетах единый: в дебете «собираются» расходы соответствующего уровня управления, в кредите – распределение итоговых сумм , учтенных за отчетный период по назначению, а, следовательно оба счета бессальдовые Дт 25, 26 – Кт 02, 05, 10, 60, 76, 70, 69

Дт 25 – Кт 94

организацией сумма выявленных недостач в пределах норм естественной убыли списана на общепроизводственные расходы

Дт 73 – Кт 25

организацией отражена задолженность работника по возмещению им потерь, связанных с внутрисменными или целосменными простоями, виновниками которых он является

Дт 26 – Кт 29

, выполненных обслуживающими производствами и хозяйствами для общехозяйственных нужд")

организацией отражена стоимость работ (услуг), выполненных обслуживающими производствами и хозяйствами для общехозяйственных нужд

продуктов труда включаются")

Счет 44 Издержки в сфере обращения, связанные с процессом реализации (сбыта) продуктов труда включаются предприятиями в состав коммерческих расходов (расходов на продажу). Предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. Дт 44 – Кт 02, 04, 10, 60, 76, 70, 69 Дт 90 – Кт 44

Дт 44 – Кт 73

организацией включена в расходы на продажу сумма фактически начисленной компенсации работникам, занимающимся сбытом продукции за использование собственного имущества

Дт 79 – Кт 44

отражена соответствующая доля расходов на продажу, относящаяся к деятельности подразделений организации, выделенных на отдельный баланс

Бюджетнораспределительные счета Эти счета предназначены для учета расходов, которые не совпадают по времени их формирования с тем отчетным периодом, в котором должны быть включены в затраты на производство или торговые издержки.

Счет 97 Расходы предприятия несут в отчетном периоде , но по отношению к затратам на производство (расходам на продажу) их можно списать лишь позднее, в последующих отчетных периодах

Приобретена торговая лицензия Дт 97 – Кт 76 Дт 44 – Кт 97

Дт 91 – Кт 97

организацией отражено списание учтенных расходов будущих периодов в связи с выявленными потерями от чрезвычайных ситуаций

Счет 96 предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу: o расходы на текущий и капитальный ремонт ОС; o расходы на оплату отпусков , выслугу лет; o выполнение некапитальных работ.

Дт 20, 25, 26, 44 – Кт 96 сформирован резерв предстоящих расходов Дт 96 – Кт 70 списаны фактические суммы

Дт 08 –Кт 96

организацией в затраты на капитальное строительство включена сумма начисленного резерва

Дт 96 – Кт 69

Отражена сумма отчислений по страховым взносам от сумм выплат работникам, затраты на которые резервировались

Калькуляционные счета Предназначены для учета , группировки и бухгалтерского обобщения затрат на производство и калькулирование фактической производственной себестоимости* товарной продукции. o o 20 «Основное производство» 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства» 28 «Брак в производстве»

Производственная себестоимость товарной продукции представляет собой стоимостную оценку природных ресурсов, сырья, материалов, топлива, энергии, амортизации, трудовых ресурсов, а также других затрат, осуществляемых в процессе производства продуктов труда.

которого явилась")

Счет 20 предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации Дт 20 – Кт 02, 05, 10, 23, 25, 26… Дт 10, 15, 28, 40, 43, 90 – Кт 20

В зависимости от типа производства o o сальдовым, когда выпускается широкая номенклатура продукции и обязательно существует незавершенное производство; бессальдовым, когда выпускается одно основное наименование продукции и нет незавершенного производства

Таким образом, калькуляционный счет 20 обеспечивает учетноэкономическую информацию о валовых затратах на производство и стоимости незавершенного производства на начало и на конец отчетного периода, с одной стороны, и фактической производственной себестоимостью продуктов труда , а также затратах на другие списания - с другой

Дт 20 – Кт 20 Дт 009

организацией – залогодателем отражен перевод незавершенного производства продукции в залог в соответствии с договором залога имущества

Дт 23 – Кт 91

организацией принята к учету стоимость излишков незавершенного производства в подразделениях вспомогательных производств

Дт 73 – Кт 28

организацией отражена сумма, подлежащая взысканию с виновных лиц за потери от брака

Дт 11 – Кт 20

организация оприходовала молодняк животных, полученный в качестве приплода

Сопоставляющие счета Предназначены для сопоставления доходов от реализации продукции и других активов с их коммерческой фактической с/с , а также остаточной стоимостью ОС и других активов, увеличенной на сумму коммерческих расходов , приходящихся на их реализацию , и для исчисления финансового результата от реализации

Операционнорезультативные счета Общие правила учета: 1. В дебете этих счетов учитывается n коммерческая с/с реализованных продуктов труда, n остаточная стоимость ОС и НА n балансовая стоимость материалов и других оборотных активов n расходы , связанные с продажей , выбытием и прочим списанием указанных активов n проценты , уплачиваемые по кредитам и займам n возмещение причиненных предприятию убытков n уплачиваемые штрафы , пени , неустойки. n И т. п.

Дт 90 – Кт 23

, изготовленной вспомогательныими подразделениями")

организацией отражена стоимость проданной продукции (работ, услуг), изготовленной вспомогательныими подразделениями

Дт 91 – Кт 73 Дт 73 – Кт 50

организацией отражено списание стоимости ранее приобретенной путевки, выданной работнику бесплатно

2. В кредите этих счетов учитывается валовая выручка от реализации различных активов и прочих операций (доходы)

Дт 75 – Кт 90

учредителям (участникам) организации путем передачи ему")

отражено погашение задолженности организации по выплате доходов (дивидендов) учредителям (участникам) организации путем передачи ему товаров (работ, услуг)

Дт 81 – Кт 91

над")

акционерным обществом отражена сумма превышения номинальной стоимости собственных акций, выкупленных у акционеров (участников) над фактическими затратами общества на выкуп. Запись осуществляется при аннулировании в установленном порядке указанных акций

3. Путем сопоставления двух оценок активов предприятия определяется финансовый результат - прибыль или убыток (ДО больше КО и наоборот): o Прибыль – кредитовое сальдо o Убыток – дебетовое сальдо

: учтенные на них сальдо ежемесячно закрываются (обнуляются), т. е.")

4. Счета реализации бессальдовые (ДО=КО): учтенные на них сальдо ежемесячно закрываются (обнуляются), т. е. зачисляются в состав финансовых результатов от реализации и прочих операций в дебет или кредит счета 99 «Прибыли и убытки» : o Если прибыль – Дт 90/9 (91/9) – Кт 99 o Если убыток – Дт 99 – Кт 90/9 (91/9)

")

Финансово-результативные счета Счет 98 «Доходы будущих периодов» предназначен для учета доходов фактически поступивших (начисленных) , но относящихся к будущим отчетным периодам, а также предстоящих поступлений задолженности по недостачам прошлых лет , выявленным в отчетном периоде, и разницы между суммой подлежащей взысканию с виновных по недостачам (по рыночной стоимости) и балансовой стоимостью материальных ценностей

Дт 73 – Кт 98

начислена разница между суммой подлежащей взысканию с виновных лиц и числящейся в бухгалтерском учете организации стоимостью недостающих ценностей

Дт 98 – Кт 91

отражено уменьшение разницы между стоимостью недостающих ценностей и суммой подлежащей взысканию с виновного лица

Счет 99 «Прибыли и убытки» Содержит учетно–экономическую информацию о формировании и погашении учетных убытков и прибылей Бухгалтерская (учетная) прибыль (убыток) представляет собой конечный финансовый результат , учтенный и рассчитанный согласно принципам (требованиям) и допущениям ФУ, определенным Учетной политикой предприятия

Общие правила учета 1. Счет 99 – активный или пассивный в зависимости от «свернутого» финансового результата : при убытках – дебетовое сальдо, прибыли – кредитовое сальдо 2. В состав бухгалтерской прибыли включаются n n Прибыль от реализации товарной продукции Прочие доходы за минусом прочих расходов

3. По окончании отчетного года после отражения всех хозяйственных операций и подсчета финансовых результатов, а также части прибыли, остающейся в распоряжении предприятия, счет 99 «закрывается» . 4. Аналитический учет на счете 99 ведется по каждой группе прибылей и убытков. 5. В ББ учитывается чистая прибыль, оставшаяся нераспределенной на конец отчетного периода счет 84

Дт 99 – Кт 68

начислен налог на прибыль

Учетная политика это возможность за счет выбора методологических приемов представить в определенном свете финансовое положение хозяйствующего субъекта и его финансовый результат.

Приказом Минфина России от 6 октября 2008 г. N 106 н утверждено Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008. Оно пришло на смену ПБУ 1/98 и действует с 1 января 2009 г.

п. 2 ПБУ 1/2008 2. Для целей настоящего Положения под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Допущения и требования Отправными точками при формировании УП являются допущения и требования, соответствующие общим принципам БУ. o o Допущения – базовые принципы, предполагающие определенные условия, создаваемые организацией при постановке БУ, которые не должны меняться. Требования – основные принципы, означающие неуклонное следование установленной методологии БУ.

В соответствии с п. 5 ПБУ 1/2008 5. При формировании учетной политики предполагается, что: o активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности); o o o организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Согласно п. 6 ПБУ 1/2008 6. Учетная политика организации должна обеспечивать: o o o полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты); своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности); большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности); отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой); тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости); рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Согласно п. 7 ПБУ 1/2008 7. При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения БУ, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

В соответствии с п. 9 ПБУ 1/2008 9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационнораспорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. Вновь созданная организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Изменения Учетной политики 10. Изменение учетной политики организации может производиться в случаях: o o o изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету; разработки организацией новых способов ведения БУ. Применение нового способа ведения БУ предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации; существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т. п. Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации. 12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Согласно раздела 4 п. 17 ПБУ 17. Организация должна раскрывать принятые при формировании учетной политики способы ведения БУ, существенно влияющие на оценку и принятие решений заинтересованными пользователями БО. Существенными признаются способы ведения БУ, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств. 18. К способам ведения БУ, принятым при формировании УП организации и подлежащим раскрытию в БО, относятся способы амортизации ОС, НА и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания выручки от продажи продукции, товаров, работ, услуг и другие способы, отвечающие требованию, приведенному в пункте 17 настоящего Положения.

Как отражаются сведения об УП в отчетности 24. Существенные способы ведения БУ, а также информация об изменении УП подлежат раскрытию в пояснительной записке, входящей в состав БО организации. В случае представления промежуточной БО, она может не содержать информацию об УП организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика. 25. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к БО организации.

Процесс формирования УП состоит из следующих последовательных этапов: 1. определение объектов БУ, в отношении которых должна быть разработана УП 2. выявление, анализ, оценка и ранжирование факторов , под влиянием которых производится выбор способов ведения БУ 3. выбор и обоснование исходных положений построения УП 4. идентификация потенциально пригодных для применения организацией способов ведения БУ по каждому приему метода учета и для каждого объекта 5. отбор способов ведения БУ, пригодных для применения организацией в их взаимосвязи 6. оформление избранной УП

Принято различать два аспекта УП – организационно-технический и методологический. 1. Организационно-технический аспект УП o Рабочий план счетов БУ, содержащий синтетические и аналитические счета, необходимые для ведения БУ; o Формы первичных учетных документов для оформления фактов хозяйственной деятельности; o Содержание форм внутренней БО; o Порядок проведения инвентаризации активов и обязательств организации; o Правила документооборота; o Технология обработки учетной информации; o Порядок контроля за хозяйственными операциями.

Методический аспект УП определяет Ш Ш способы оценки объектов БУ, порядок их учета для формирования финансовых результатов деятельности и оценки финансового состояния организации. Определяя УП, организация должна раскрыть способы оценки и ведения учета, являющиеся существенными. Существенность признается исходя из условия, что пользователем БО без знания о них невозможно достоверно оценить результаты работы организации, составить представление об имущественном и финансовом состоянии, движении денежных средств. Эти способы должны быть раскрыты в пояснительной записке, входящей в состав годовой бухгалтерской отчетности организации.

Пример • Организация приобрела оборудование цена которого 3000 у. е. со сроком службы 3 года и на это время передала его в аренду. • Арендная плата составляет 2000 у. е. в год • Выручка по договору аренды – единственная статья доходов за рассматриваемый период , а амортизация – единственная статья расходов. • Предположим , что у организации существует возможность выбора из двух вариантов начисления амортизации : Ш равномерное начисление по 1000 у. е. в год Ш ускоренное начисление : в первый год – 1500 у. е. , во второй – 1000 у. е. , в третий – 500 у. е.

И в первом и во втором варианте наша организация закупает за 3000 у. е. , сдает его в аренду за 6000 у. е. , но в течении срока исполнения договора демонстрирует в БО совершенно разные финансовые результаты, т. е. речь идет не о величине прибыли которая в обоих вариантах составит 3000 у. е. , а о распределении расходов по учетным периодам.

Вариант 1 характеризуется следующей динамикой прибыли

Вариант 2 характеризуется следующей динамикой прибыльности

отчетность")

Бухгалтерская (финансовая) отчетность

Приказом Минфина РФ от 6. 07. 99 г № 43 н утверждено ПБУ 4/99 «Бухгалтерская отчетность организации» . Введено в действие начиная с отчетности за 2000 г.

п. 4 ПБУ 4/99 4. Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Основные требования к БО o o o Достоверность и полнота - достоверной и полной считается БО, сформированная исходя из правил , установленных нормативными актами по БУ (п. 6) Нейтральность означает, что при формировании БО должна быть обеспечена нейтральность содержащейся в ней информации, чтобы исключить одностороннее удовлетворение интересов одних групп пользователей в ущерб другим, т. е. она должна быть объективной по отношению к различным группам пользователей (п. 7) Целостность это требование связано с необходимостью включения в БО данных о всех хозяйственных операций, осуществленных организацией и ее филиалами (п. 8) Последовательность это требование закрепляет постоянство содержания и форм ББ , отчета о прибылях и убытках и пояснений к ним от одного отчетного периода к другому (п. 9) Сопоставимость в БО должны приводится данные по каждому конкретному показателю как минимум за два года (п. 10)

п. 5 ПБУ 4/99 5. Бухгалтерская отчетность состоит из o бухгалтерского баланса, o отчета о прибылях и убытках, o приложений к ним o и пояснительной записки , o а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

п. 12 и 13 ПБУ 4/99 12. Для составления БО отчетной датой считается последний календарный день отчетного периода. 13. При составлении БО за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

п. 47 ПБУ 4/99 47. Датой представления БО для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления БО считается первый следующий за ним рабочий день.

раздел ХI ПБУ 4/99 48. Организация должна составлять промежуточную БО за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. 49. Промежуточная БО состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или учредителями (участниками) организации. 51. Организация должна сформировать промежуточную БО не позднее 30 дней по окончании отчетного периода…

Формы бухгалтерской отчетности утверждены приказом Минфина России от 2 июля 2010 г. № 66 н «О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ» (в редакции Приказ Минфина РФ от 05. 10. 2011 № 124 н «О внесении изменений в формы БО, утвержденные приказом Минфина от 02. 07. 2011 № 66 н» )

Приказ Минфина РФ от 02. 07. 2010 № 66 н 1. Утвердить формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению N 1 к настоящему Приказу. 2. Утвердить следующие формы приложений к бухгалтерскому балансу и отчету о прибылях и убытках согласно приложению N 2 к настоящему Приказу: o а) форму отчета об изменениях капитала; o б) форму отчета о движении денежных средств; o в) форму отчета о целевом использовании полученных средств, включаемого в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

Приказ Минфина РФ от 02. 07. 2010 № 66 н 3. Установить, что организации самостоятельно определяют детализацию показателей по статьям отчетов, предусмотренных пунктами 1 и 2 настоящего Приказа.

Теперь компании самостоятельно определяют детализацию показателей по статьям отчетов, исходя из принципа существенности*, а также специфики видов деятельности и особенностей ведения бизнеса. Как именно фирма будет это делать, она должна прописать в своей учетной политике.

*Принцип существенности устанавливает, что незначительные события могут не приниматься во внимание, но вся важная информация должна быть раскрыта полностью.

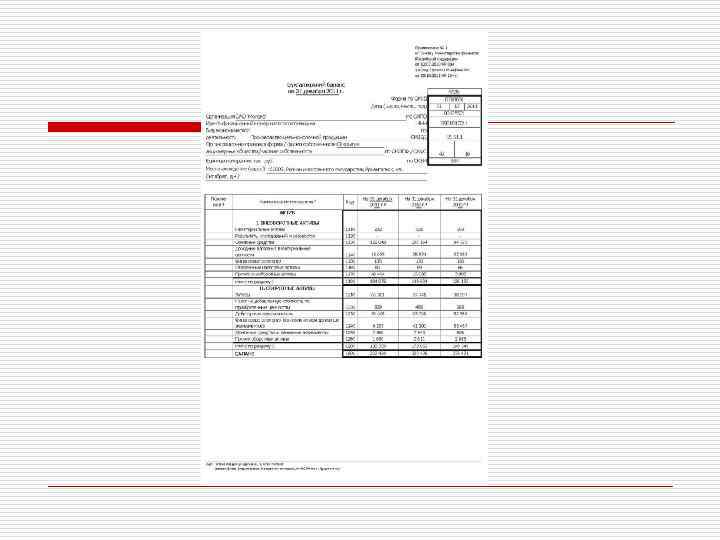

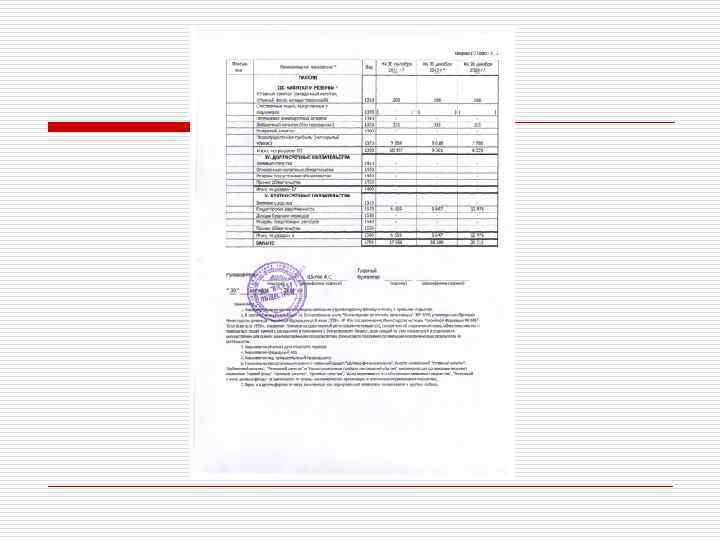

БУХГАЛТЕРСКИЙ БАЛАНС

отчетности является бухгалтерский баланс организации. Бухгалтерский баланс является главным источником")

Основным документом бухгалтерской (финансовой) отчетности является бухгалтерский баланс организации. Бухгалтерский баланс является главным источником информации об имущественном и финансовом положении организации для всех заинтересованных пользователей.

Требования к ББ: o o o o равенство актива и пассива (объясняется принципом двойной записи) достоверность (документирование, записями на бухгалтерских счетах и учетных регистрах, инвентаризацией) реальность (соответствие оценок статей ББ объективной действительности) преемственность (заключается в единстве методов оценки и правил составления балансов) ясность (доступность учетно–экономической информации для внутренних и внешних пользователей , унифицированная форма) нейтральность (не создавать приоритетов для тех или иных групп пользователей) сопоставимость (все данные об имущественном и финансовом положении предприятия приводятся в сопоставимых показателях на начало и конец отчетного периода)

Функции Бухгалтерского Баланса o o o знакомит пользователей с имущественным состоянием предприятия; по данным ББ определяют сумеет ли организация в ближайшее время взять обязательства перед третьими лицами , т. е. платежеспособность; позволяет оценить деятельность руководства предприятия.

– составляется при создании организации на дату")

Виды Бухгалтерского Баланса o o Вступительный (организационный) – составляется при создании организации на дату государственной регистрации Текущие - составляются периодически и включают начальные, промежуточные и заключительные. Начальный – на начало отчетного периода, заключительный - на конец отчетного периода. В течении года на основе данных текущего БУ – промежуточные; Операционные балансы – периодический и годовой По способу очистки – Баланс-брутто - включает регулирующие статьи (амортизация, оценочные резервы и т. п. ), нетто-баланс – не содержит регулирующих статей

o o o По источникам составления – инвентарные балансы – на основе сведений инвентаризации при создании организации или изменения ее организационно-правовой формы; книжные балансы – составляются на основе сведений БУ (книжных записей) без проведения инвентаризаций; генеральные балансы – составляются на основе сведений БУ , подтвержденных результатами инвентаризаций. По объему информации – единичный- деятельность одной организации; консолидированный – представляет собой объединение балансов организаций, взаимосвязанных в экономическом и финансовом отношении По формату представления – вертикальные - если валюта баланса соответствует чистым активам; горизонтальные – если валюту баланса составляют суммарные активы.

Ликвидационный баланс – при ликвидации организации; Отличается от других балансов главным образом оценкой статей. Некоторые обычные для отчетного баланса статьи в ликвидационном балансе могут отсутствовать, например, бюджетно-распределительные статьи "Расходы будущих периодов", "Доходы будущих периодов", в то же время могут появиться новые статьи, например стоимость репутации фирмы (гудвилл), стоимость патента. Ликвидационный баланс составляется с начала ликвидационного периода и его составлением занимается ликвидационная комиссия после выяснения всех претензий кредиторов, возможной реализации имущества и урегулирования расчетов с дебиторами. К такому балансу должен прилагаться проект распределения активной массы между кредиторами в очередности, установленной законодательством. o

o o o Разделительный баланс - при реорганизации в форме разделения Объединительный баланс – при реорганизации в форме объединения Соединительный (фузионный) баланс – составляют при слиянии двух и более хозяйствующих субъектов в одно юридическое лицо. Вступительный баланс нового хозяйствующего субъекта и будет соединительным балансом. Он составляется на основании заключительных (ликвидационных) балансов сливающихся организаций путем суммирования показателей.

o o Отдельный - система показателей, формируемая подразделением организации и отражающая его имущественное и финансовое положение на отчетную дату для нужд управления организацией, в том числе составления бухгалтерской отчетности. При этом подразделения организации, выделенные на отдельные балансы, составляют отчетную информацию. Сводный (обобщающий) баланс, балансовый отчет, объединяющий отдельные (частные) балансы по отдельным видам затрат, ресурсов, источников доходов и расходов. Например, сводный финансовый баланс государства.

Санируемый баланс - составляется в случае, когда предприятие находится в состоянии, близком к неплатежеспособности (банкротству). В этих условиях перед руководством предприятия возникает альтернатива - либо объявить о неплатежеспособности предприятия и ликвидировать его, либо убедить кредиторов в возможности восстановления платежеспособности и добиться отсрочки платежей (установления моратория). Если избран второй вариант, то необходимо составить санируемый баланс с привлечением независимого аудитора с целью показать реальное состояние дел предприятия. В отличие от обычного, в котором отдельные статьи рассматриваются как реальные, в санируемом балансе указанные статьи могут не приниматься в расчет либо подвергаться значительной уценке, если будет установлено, что их данные не отвечают действительности, например отдельные виды дебиторской задолженности. o

o o o Внешний баланс компании, составляемый специально для публикации, то есть для акционеров, кредиторов, налоговой инспекции, сотрудников, журналистов и общественности. Составляется в соответствии с правилами, принятыми налоговыми службами, и заверяется аудиторами. Внутренний. Самостоятельный.

Оборотно-сальдовый баланс

Оборотно-сальдовая ведомость

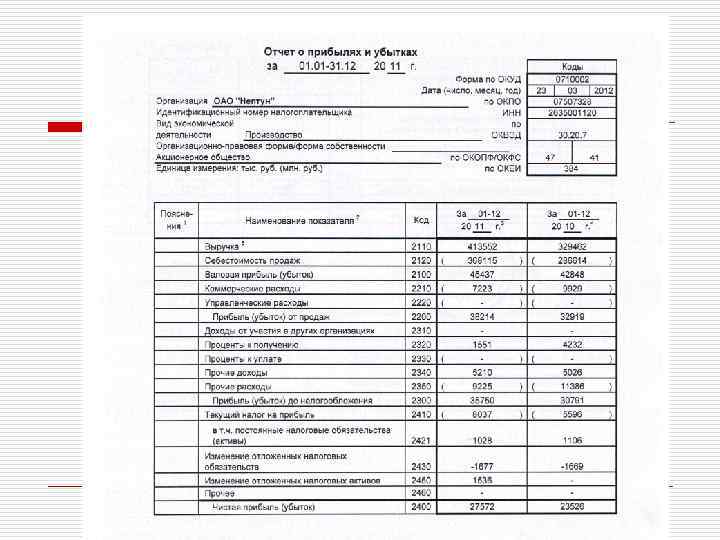

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

21. Отчет о прибылях и убытках должен")

Отчет о прибылях и убытках (ПБУ 4/99) 21. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период. 22. В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие.

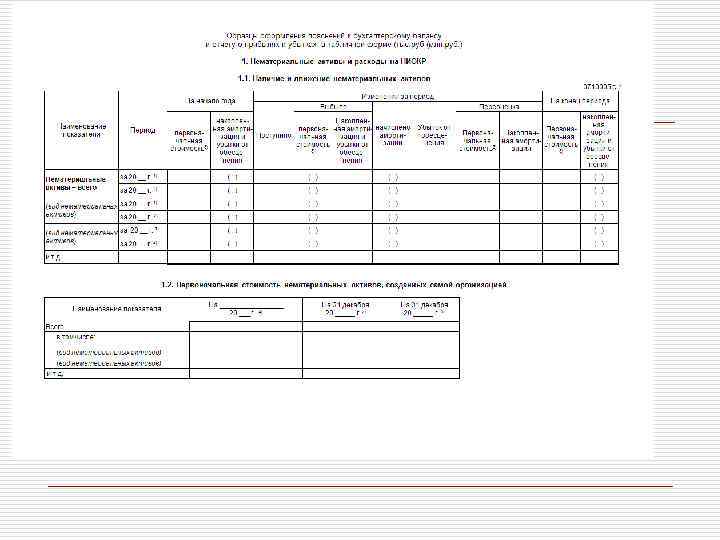

ПОЯСНЕНИЯ

24. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках")

Пояснения (ПБУ 4/99) 24. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

27. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные: o o o o о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов; о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств; о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств; о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений; о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности; об изменениях в капитале (уставном, резервном, добавочном и др. ) организации; о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

o o o о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода; о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности; об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности); о составе затрат на производство (издержках обращения); о составе прочих доходов и расходов; о чрезвычайных фактах хозяйственной деятельности и их последствиях; о любых выданных и полученных обеспечениях обязательств и платежей организации; о событиях после отчетной даты и условных фактах хозяйственной деятельности; о прекращенных операциях; об аффилированных лицах; о государственной помощи; о прибыли, приходящейся на одну акцию.

28. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др. ) и в виде пояснительной записки. Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие.

Цель пояснений —")

Пояснения (Приказ Минфина РФ от 02. 07. 2010 № 66 н) Цель пояснений — расшифровать строки баланса и отчета о прибылях и убытках, чтобы у пользователей отчетности не осталось вопросов, каким образом выведена та или иная цифра. Бухгалтер вправе оформить пояснения так, как ему удобно. Если главбух выберет табличный формат, он может воспользоваться образцом, составленным авторами приказа № 66 н. Образец представляет собой ряд таблиц, где сгруппированы данные по различным счетам: по основным средствам, нематериальным активам, запасам, дебиторской задолженности и пр. Например, таблица по «дебиторке» состоит из граф «На начало года» , «Изменения за период» и «На конец периода» . В столбцах отдельно проставляются суммы краткосрочных и долгосрочных долгов, суммы, учтенные по договорам и включенные в резерв и т. д. Те, кто предпочтет текстовый формат пояснений, должны показать на словах и цифрах, какие операции совершены за год. По сути это будет ряд отдельных фрагментов текста, каждый из которых посвящен своему счету: основным средствам, НМА, запасам, задолженности и пр. Независимо от выбранного формата важно, чтобы каждый фрагмент пояснений (будь то таблица или часть текста) имел свой номер. Его необходимо указать перед соответствующей строкой баланса или отчета о прибылях и убытках, чтобы пользователь мог легко найти нужные пояснения.

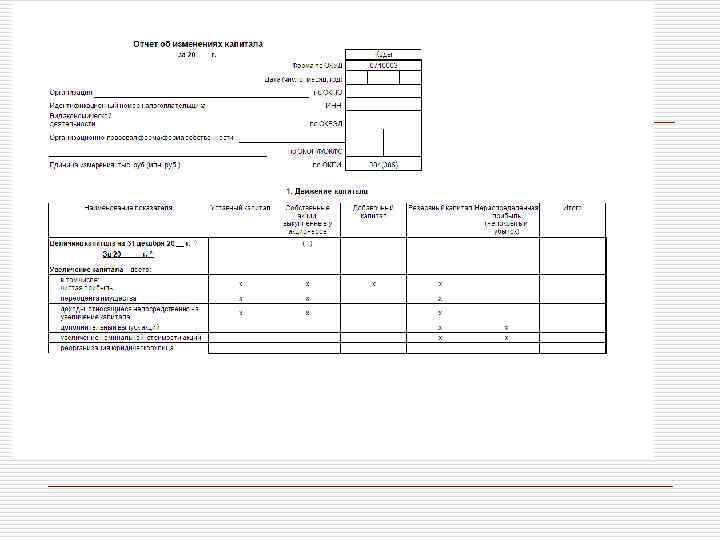

ОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛА

30. Хозяйственные товарищества и общества в составе бухгалтерской")

Отчет об изменении капитала (ПБУ 4/99) 30. Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации. Отчет об изменениях капитала должен содержать следующие числовые показатели: o Величина капитала на начало отчетного периода o Увеличение капитала - всего в том числе: за счет дополнительного выпуска акций за счет переоценки имущества за счет прироста имущества за счет реорганизации юридического лица (слияние, присоединение) за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала o Уменьшение капитала - всего в том числе: за счет уменьшения номинала акций за счет уменьшения количества акций за счет реорганизации юридического лица (разделение, выделение) за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала o Величина капитала на конец отчетного периода.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

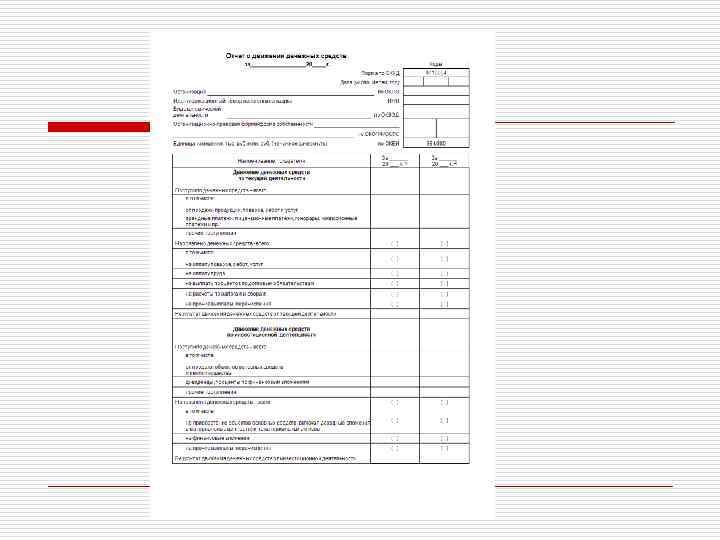

29. В бухгалтерской отчетности должны быть раскрыты")

Отчет о движении денежных средств (ПБУ 4/99) 29. В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации. Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Отчет о движении денежных средств должен содержать следующие числовые показатели: o Остаток денежных средств на начало отчетного периода o Поступило денежных средств - всего в том числе: от продажи продукции, товаров, работ и услуг от продажи основных средств и иного имущества авансы, полученные от покупателей (заказчиков) бюджетные ассигнования и иное целевое финансирование кредиты и займы полученные дивиденды, проценты по финансовым вложениям прочие поступления

Направлено денежных средств - всего в том числе: на оплату товаров, работ, услуг на оплату труда на отчисления в государственные внебюджетные фонды на выдачу авансов на финансовые вложения на выплату дивидендов, процентов по ценным бумагам на расчеты с бюджетом на оплату процентов по полученным кредитам, займам прочие выплаты, перечисления o o Остаток денежных средств на конец отчетного периода.

Заключение аудиторов в новом приказе не упоминается. Тем не менее компании, подлежащие обязательному аудиту, по-прежнему должны сдавать этот документ. Данное правило закреплено пунктом 2 статьи 3 Федерального закона от 21. 11. 96 № 129 -ФЗ «О бухгалтерском учете» . o Пояснительная записка в комментируемом приказе тоже не названа. Однако отказываться от нее не следует, потому что записка фигурирует в законе о бухучете и в некоторых других нормативных правовых актах. o

Бухучет - видеолекци - продолжение.ppt