Анализ кредитного портфеля.ppt

- Количество слайдов: 78

Банка России Слайд фильм Автор: Мусаева Р. А.")

Казанская банковская школа (колледж) Банка России Слайд фильм Автор: Мусаева Р. А.

Содержание 1. 2. 3. Взаимодействие статей актива и пассива коммерческого банка Анализ структуры кредитных вложений банка Анализ кредитного портфеля банка

1. Взаимодействие статей актива и пассива коммерческого банка

Актив и пассив баланса коммерческого банка тесно связаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. Если приток ресурсов замедляется, банк вынужден пересмотреть свою политику в области активных операций, отказаться от выгодных предложений, погасить часть выданных кредитов, продать ценные бумаги и т. д.

Связь между активными и пассивными операциями коммерческих банков чрезвычайно сложна. стоимость ресурсов банковская маржа прибыль поиск более выгодных сфер вложения капитала

При этом надо соблюдать основные принципы: не направлять все ресурсы в однотипные операции или ограниченному числу заемщиков; ограничивать средне и долгосрочные кредиты тогда, когда большая часть привлеченных ими средств носит в основном краткосрочный характер. использовать значительную часть краткосрочных вкладов для вложений, так как у банков всегда остается определенный «осадок» денежных средств для ежедневных выплат.

Таким образом, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов: на какие цели; в каком объеме; на какой срок; кому они предоставляются.

2. Анализ структуры кредитных вложений Краткосрочные Долгосрочные

2. Анализ структуры кредитных вложений Кредитные операции — это определенные отношения между кредитором и заемщиком по предоставлению суммы денежных средств. В соответствии с Законом «О банках и банковской деятельности» кредиты могут предоставляться банками хозяйственным органам на условиях срочности, возвратности, платности и целевой обоснованности.

Участвующие в этих отношениях стороны называются: Кредитодатель Кредитополучатель Кредитор Дебитор Заимодавец Заемщик

Кредитные операции Активные, когда банк выступает в лице кредитора, выдавая ссуды. Пассивные, когда банк выступает в качестве заемщика, привлекая деньги от клиентов и других банков в свой банк. Таким образом, кредит — широкое понятие, предполагающее наличие разных форм организации кредитных отношений.

В условиях перехода к рыночным отношениям кредит стал важнейшим фактором развития народного хозяйства. Он несет мощный заряд в виде дополнительных ресурсов, позволяет предприятиям и организациям перешагнуть рамки собственных накоплений, создать необходимые экономические предпосылки для роста производства.

Кредиты предоставляются для удовлетворения объективной потребности заемщика. n Объектом кредитования является вещь, под которую выдается ссуда или ради которой заключается кредитная сделка. Однако объектом кредитования может быть не только конкретная вещь, но и потребность заемщика в дополнительных ресурсах. В связи с этим важно подчеркнуть, что объект кредитования выражает как предмет в его материальном состоянии, так и материальный процесс в целом, который вызывает потребность в ссуде и ради которого заключается кредитная сделка. n Субъектами кредитования являются предприятия, организации, а также физические лица, выступающие в качестве заемщиков.

Основные положения современной системы кредитования 1. Вся система кредитования базируется на ресурсах коммерческого банка. 2. Кредитные операции имеют коммерческий характер. 3. Объем кредитных вложений зависит не только от ресурсов банка, но и от экономических нормативов, обязательных резервов. 4. Кредитная политика банка реализуется на договорной основе. 5. Наметился переход к таким формам кредита, которые в большей степени гарантируют возврат ссуд. 6. Система кредитования основывается на следующих прин ципах: срочность и обеспеченность, платность и возвратность, це левая обоснованность кредита. 7. Организация кредитования базируется на принципе причинности. Это означает, что основой для построения модели кредитования должна быть экономика производства соответствующего ссудополучателя.

спрос и предложение ссудного фонда и др. инфляция внешние, которые не контролируются самим банком Факторы, влияющие на ссудную политику наличие капитала Стабильность депозитов внутренние, которые банки сами в состоянии контролировать степень рискованности и прибыльности различных видов ссуд способности и опыт банковского персонала и др.

Каждый банк может самостоятельно определять величину своего ссудного портфеля, виды и размер выдаваемых ссуд. Однако следует иметь ввиду, что существует предельный размер кредита на одного заемщика или группу заемщиков: он не должен превышать 25% капитала банка. Это положение стимулирует деятельность банка по вложению своего капитала в ценные бумаги. При проведении анализа кредитных вложений банка изучаются цели, объем и направления использования средств. В первую очередь определяется общая сумма кредитов, которая конкретизируется по видам ссуд и по направлениям их предоставления.

Структура кредитных вложений определяется расчетом удельного веса каждого вида ссуд в общем объеме кредитов. Анализ можно детализировать путем сопоставления суммы краткосрочных кредитов отдельным экономическим контрагентам и общей суммы краткосрочных ссуд. Аналогичный анализ проводится и по долгосрочным ссудам.

средств банка:")

При анализе деятельности банка используются также показатели, характеризующие оперативность размещения собственных (привлеченных) средств банка: 1 Кредитные вложения Привлеченные средства Если значение коэффициента ниже 60%, следовательно банк ведет пассивную политику в области кредитования, если же выше, то банк ведет агрессивную политику в области кредитования. Оптимальная норма – 60 65%. 2 Привлеченные средства Кредитные вложения Если значение коэффициента выше 100%, следовательно привлеченные средства банка используются и на покрытие собственных затрат. Оптимальная норма меньше 100%.

3. Анализ кредитного портфеля

Цели инспекции Определить адекватность кредитной политики, целей процедур и механизмов внутреннего контроля Определить адекватность внутренней системы рассмотрения кредитов (системы классификации) Определить качество портфеля в целом, а так же взаимосвязь между ним и финансовой устойчивостью банка Определить достаточность отчислений (резервов на покрытие возможных невозвратов кредитов) Подготовить сводную информацию о кредитной деятельности в сжатом формате, подходящем для отчета Выявить недостатки и нарушения действующих законов и денежно кредитной политики В необходимых случаях принять меры по устранению недостатков

Кредитная политика Допустимость и недопустимость ссуды Определенный сектор рынка Заранее определенная желательная структура кредитного портфеля Установленные кредиты концентрированного кредитования Определенные полномочия по предоставлению ссудных средств Заранее определенные условия кредитования ставки процента сроки кредитования размер первоначального платежа 3

Кредитная политика Требования к финансовым данным Допустимые залоги и их процент по отношению к сумме кредита Установленные процедуры подачи и рассмотрения заявлений о выдаче кредита Определение правомочных заемщиков Контроль за ссудами деятельность банка лицам, вовлеченным Определение методов сбора платежей Отчеты (отчетность) в

Кредитной политикой банка должны устанавливаться Полномочия подразделений и отдельных сотрудников, участвующих в кредитном процессе Порядок разрешения ссуды Инструкции по организации кредитования Методические указания кредитоспособности заемщика Методические указания портфеля Методические указания кредитных договоров по по по анализу кредитного выполнения 5

Система оценки ссуд по степени риска 1 класс. Нормальные 2 класс. Нестандартные кредиты 3 класс. Сомнительные 4 класс. Убыточные

Класс I. Нормальные Ссуды предприятиям или физическим лицам Благоприятные финансовые отчеты, в которых отражены прибыль и убыток и нет предшествующих случаев неплатежеспособности Стоимость ссуды покрывается стоимостью залога Нет угрозы невозврата ссуды

Класс II. Нестандартные кредиты Ссуды предприятиям или физическим лицам Высока степень задолженности Кредиты не позволяют приспособиться к неблагоприятным условиям в отрасли Ссуды физическим лицам, способность которых платить или их собственная репутация сомнительны Финансовые отчеты, показывающие убытки на протяжении некоторого времени

Класс III. Сомнительные Ссуды предприятиям или физическим лицам Существует элемент возможных убытков Кредиты, находящиеся в критическом состоянии и требующие принятия немедленных и решительных действий Ссуды под залог, где сумма залога или другие источники для возврата ссуды недостаточны

Класс IV. Убыточные Ссуды предприятиям или физическим лицам Предприятие больше не в состоянии выплачивать задолженность Сколько нибудь существует ценного залога не

Риски кредитование предприятий, начинающих свою деятельность или вводящих новые технологии кредитование предприятий с высокой долей долга на балансе кредитование отраслей, подверженных изменениям экономической обстановки кредитование без надлежащего кредитного анализа или контроля: может ли заемщик вернуть кредит? кредитование на основании нестандартной документации кредитование по фиксированной ставке процента кредитование, сосредоточенное в одной отрасли или на одном заемщике 10

Схема управления кредитным риском Определение рынка и целевые рынки (так как они определены в стратегическом плане) Создание кредита Одобрение Происхождение Оценка Переговоры • Запрос клиента • Открытие перспективы • Клиент направлен снаружи • • • Условия и сроки • Погашение • Оговорки • Обеспечение • Прочие Назначение Отрасль Управление Показатели • Рекомендующего сотрудника • Старшего сотрудника Документация и погашения Происхождение Погашение • • • Документы действительны • Документация правильно оформлена Составление юридических проектов Пересмотр документов Проверка залога Проверка защитных оговорок Прочие Управление портфелем Погашается по плану Администрация • • • Показатели Оговорки Залог Платежи Обзор кредитов Непредусмотренные обстоятельства • Раннее обнаружение • Стратегия • Управление планом. Изменение сроков. Усилия по погашению. Юридические усилия. Реорганизация Погашение • Основной части долга • Процентов Убытки • По основной части долга • По процентам

Основы анализа кредитного риска При выдаче кредита должны быть решены следующие вопросы: 1. Почему заемщику нужен кредит? 2. Какова цель, под которую заемщик берет кредит; как эти средства будут использованы 3. Будут ли заемщики в состоянии обеспечить достаточные поступления денежных средств с тем, чтобы погасить кредит, т. е. каково финансовое положение заемщика 4. Каковы альтернативные или вторичные источники средств для погашения кредита, т. е. достаточна ли степень защиты банка в виде обеспечения (залога) 5. Имеются ли другие виды обеспечений, как, например, подписи поручителей, гарантов 6. Полностью ли соблюдается банковское законодательство по данным вопросам 12

Выявление проблематичности ссуд Определенные ранние признаки указывают на существование проблем или что эти проблемы могут вскоре возникнуть. К числу таких предупредительных сигналов относятся: Задержка предоставления финансовых отчетов. Если клиент не предоставляет текущую финансовую отчетность в оговоренные сроки, это может означать, что он испытывает финансовые затруднения Просроченные платежи Потеря связи с заемщиком. Если заемщик не желает сотрудничать или изменил отношение к сотруднику банка, обслуживающего кредит, это может указывать на то, что заемщик испытывает финансовые трудности. Экономический спад 13

кредиты Общий объем кредитных вложений Показывает уровень кредитов, классифицированных")

Анализ коэффициентов К= Нестандартные (сомнительные) кредиты Общий объем кредитных вложений Показывает уровень кредитов, классифицированных по группам риска в общем объеме кредитных вложений К= Нестандартные (сомнительные) кредиты Основной капитал + Общие и специальные резервы Показывает уровень защиты, существующий покрытия убытков, связанных с этими активами для 14

Внутренняя проверка качества портфеля ссуд периодическое просматривание кредитного портфеля классификация (ранжирование качества ссуд или оценка адекватности оценок ссуд, сделанных сотрудником, обслуживающим кредиты) определение суммы резервирования определение случаев исключения из политики определение исключения из документации представление отчета руководству 15

Анализ качества кредитного портфеля К= Ликвидная часть кредитных вложений Общий объем кредитных вложений Характеризует степень ликвидности портфеля кредитных вложений К= Кредитные вложения Кредитовый оборот по ссудным счетам * кредитного Количество анализируемых дней Замедление оборачиваемости кредитов является следствием ухудшения качества кредитного портфеля 16

Анализ качества кредитного портфеля К= Кредитные вложения Расчетный резерв под возможные потери по ссудам Общий объем кредитных вложений Коэффициент риска характеризует уровень потенциальных потерь банка 17

Анализ качества кредитного портфеля Проценты полученные К= К= Проценты уплаченные Сумма всех активов Проценты полученные Проценты уплаченные Сумма доходных активов Характеризует степень эффективности использования активов в зависимости от привлеченных банком ресурсов стоимости

по кредитам К= Общий объем кредитных вложений Показывает")

Анализ качества кредитного портфеля Доходы (расходы) по кредитам К= Общий объем кредитных вложений Показывает доходность кредитного портфеля. Рост убытков может означать ослабление политики сбора платежей, замедление темпов развития экономики или более высокий уровень риска К= Доходы по кредитам Доходы всего Характеризует уровень доходов по кредитам в сумме всех доходов банка 19

по кредитам К= Сумма доходных активов Характеризует доходность")

Анализ качества кредитного портфеля Доходы (расходы) по кредитам К= Сумма доходных активов Характеризует доходность активных операций. К= Расходы по кредитам Доходы по кредитам Характеризует дееспособность банка, т. е. степень покрытия расходов доходами банка. 20

Анализ качества кредитного портфеля К= Просроченные и беспроцентные кредиты Общий объем кредитных вложений Показывает долю всех кредитов, регулярные платежи, по которым не начисляются. Высокое значение коэффициента указывает на неэффективность процедур кредитования, сбора платежей или ухудшение местной экономической ситуации. Так же может указывать на потребность в более крупных резервах в будущем. К= Резервы под возможные потери по ссудам Просроченные, списанные кредиты Показывает эффективность работы банка с безнадежными кредитами, т. е. степень защиты от риска, заложенного в кредитные операции 21

Анализ качества кредитного портфеля Расчетный резерв на возможные потери по К= ссудам Общий объем кредитных вложений Показывает риск кредитного портфеля. Рост свидетельствует об ухудшении кредитного портфеля К= Фактический резерв под возможные потери по ссудам Общий объем кредитных вложений Показывает какая доля кредитных вложений может быть покрыта в случае невозврата кредитов за счет созданного для этих целей резерва. 22

Анализ качества кредитного портфеля Общая кредитная активность, % К 6= Общий объем кредитных вложений Общая сумма активов Показывает долю активов, представляющих собой кредитование в операциях банка. Высокое значение означает, что банк в недостаточной степени диверсифицирован, что увеличивает риск при ослаблении кредитного портфеля. Низкое значение означает, что банк в недостаточной степени эксплуатирует доступные средства для получения доходов, тем самым снижается потенциал доходности. 23

Анализ качества кредитного портфеля Структура кредитного портфеля по отраслям, % К 1= Сумма кредитов в отрасли Общий объем кредитных вложений Характеризует уровень кредитования той или иной отрасли в общей сумме кредитных вложений. 24

Анализ качества кредитного портфеля Структура кредитного портфеля по срокам, % К 2= Кредиты, выданные сроком до. . . Общий объем кредитных вложений Характеризует уровень кредитов, выданных сроком (1, 3, 6, 9 месяцев) в общей сумме кредитных вложений. 25

Анализ качества кредитного портфеля Структура кредитного портфеля по видам ссуд, % К 5= Ипотечный кредит, . . . Общий объем кредитных вложений Характеризует уровень определенного вида кредита в общей сумме кредитных вложений. 26

Анализ качества кредитного портфеля Структура кредитного портфеля по видам валют, % К 4= Кредиты выданные в рублях (в ин. валюте) Общий объем кредитных вложений Характеризует уровень кредитов, выданных в рублях или в иностранной валюте в общей сумме кредитных вложений. 27

Анализ качества кредитного портфеля Структура кредитного портфеля по видам заемщиков, % К 3= Кредиты физическим (юридическим) лицам Общий объем кредитных вложений Характеризует уровень кредитов, выданных физическим (юридическим) лицам в общей кредитных вложений. сумме 28

Анализ качества кредитного портфеля К= Собственные или привлеченные средства Общий объем кредитных вложений Показывает эффективность размещения средств банка, т. е. сколько собственных или привлеченных средств приходится на 1 руб. кредитных вложений. К= Кредитные вложения Привлеченные средства Коэффициент, превышающий 75%, может свидетельствовать о рискованной кредитной политике, ниже 65% о пассивной кредитной политике. 29

Анализ качества кредитного портфеля Крупные кредиты или кредиты без обеспечения К= Общий объем кредитных вложений Показывает уровень крупных кредитов или кредитов без обеспечения в общем объеме кредитных вложений. Наличие чрезмерно больших кредитов может поставить под риск деятельность банка, сами эти заемщики будут испытывать трудности. 30

Причины образования просроченной задолженности ухудшение финансового состояния заемщика несоблюдение договорных обязательств по кредитной сделке контрагентами заемщика нецелевое использование кредита изменение предприятия наличие обстоятельств в составе форс мажорных руководства и других 31

Кредитный портфель характеризуется структурой и качеством выданных ссуд, классифицируемых по следующим критериям: назначение и вид ссуды ее размер, срок и порядок погашения степень кредитоспособности клиента характер взаимоотношений заемщика с банком степень информированности банка о заемщике объем и качество обеспечения ссуд 32

Резервные отчисления Первый метод состоит в создании общих резервныхотчислений, как средство поглощения убытков будущих периодов, но еще не идентифицированных убытков (и поэтому рассматриваются как форма вспомогательного капитала). Второй метод состоит в создании специальных резервных отчислений, при котором суммы резервируются под вероятные убытки или уже идентифицированные убытки, следовательно, не могут служить в качестве подстраховки против убытков будущих периодов и не могут рассматриваться как капитал банка. 33

Вид обеспечения Коэфф т реализ и 1 Гарантия иностранного банка, гарантийный депозит 100% от суммы ссуды и процентов в иностранном банке 2 Гарантия отечественного банка с высшей степенью надежности, гарантийный депозит 100% от суммы ссуды и процентов в отечественном банке 1, 0 3 Обеспечение государственными ценными бумагами с высокой 1, 1 4 Высоколиквидные товары на контролируемом складе с гарантией 1, 2 5 Обеспечение недвижимостью с гарантией ее реализации в случае 1, 3 6 Ликвидные акции АО 1, 4 7 Высоколиквидные товары без гарантии сбыта 1, 5 8 Недвижимость без гарантии сбыта 1, 6 9 Товары на складе без сбыта, товары в обороте 1, 7 10 Неликвидные товары, неликвидная недвижимость 1, 8 степенью ликвидности сбыта в случае неплатежа 34

При выдаче ссуд большое внимание уделяют вопросу обеспечения их возвратности. Одной из форм выдачи, гарантирующих возвратность ссуд, является кредит под залог. Залоговые операции осуществляют коммерческие, а также специализированные кредитно финансовые институты. Залог — один из способов, гарантирующий залогодержателю получение компенсации стоимости заложенных финансово материальных ценностей.

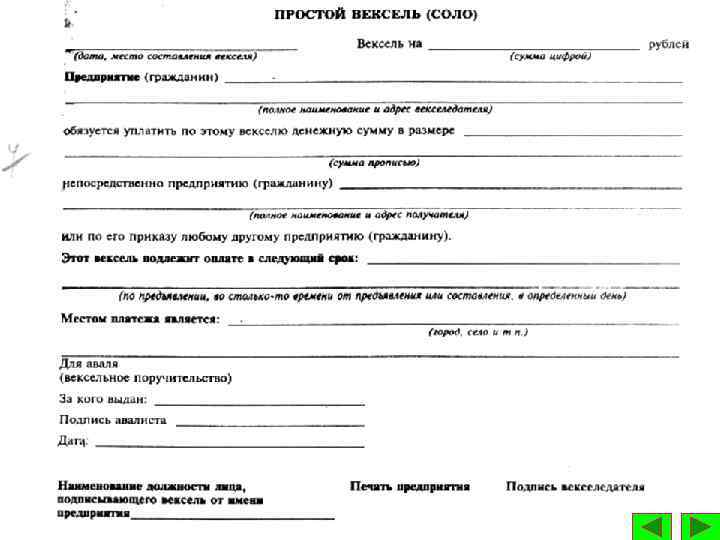

Различают следующие разновидности залога: 1. Залог имущества клиента — товарно материальные ценности, дебиторские счета, ценные бумаги, векселя, депозиты, находящиеся в том же банке, недвижимость (ипотека), а также смешанный залог. 2. Залог прав. Право

Оценка залога является важной частью экономической работы банка. Ошибки в оценке залога могут дорого обойтись банку. Например, завышение стоимости залога означает для банка увеличение риска, а занижение — потерю клиента. Объектом анализа должны стать вид и качество предлагаемого в залог имущества, возможности его реализации, динамика цен на это имущество. При выдаче ссуд под недвижимость необходимо принимать во внимание два основных фактора: срок погашения и объем ссуды. Увеличение срока погашения повышает стоимость займа для клиента и в то же время увеличивает риск неплатежа для банка. Предоставление кредитов под залог предполагает заключение между банком и заемщиком кредитного договора, в котором определяется размер кредита, ставка процента, условия погашения, а также договора о передаче залогового права на имущество для обеспечения требований кредитора.

Помимо обеспечения кредитов под залог существуют кредиты под гарантию и поручительство. Под гарантией понимается форма обеспечения обязательств юридических лиц по погашению кредита перед банком. Гарантия (или поручительство) — это договор, заключаемый между банком и гарантом путем выдачи последним гарантийного письма и принятия этого письма к исполнению банком. При непогашении в срок заемщиком задолженности по ссуде она в бесспорном порядке обращается на гаранта. В последнее время получили распространение кредиты под обеспечение страховыми полисами. Рассмотрим этот вид кредита на следующем примере.

ПРИМЕР Заемщик подает в банк заявку на кредит в сумме 100 тыс. руб на год, заявляя, что кредит будет обеспечен всей стоимостью его недвижимого имущества, которое составляет 120 тыс. руб. Банк не знает истинной стоимости этого имущества и просит дать ему подтверждение в виде страхового полиса. Заемщик страхует имущество в страховой компании (вид страхования — страхование ответственности заемщиков за не погашениекредитов) на сумму 100 тыс. руб. , платит страховую премию 10% или 10 тыс. руб. (размер этой премии в страховых компаниях колеблется от 8 до 13%) и передает страховой полис в распоряжение банка. Банк выдает кредит в сумме 100 тыс. руб. на год с взиманием 18, 0% годовых.

всех субъектов: 1. Расходы банка составят 100 тыс. руб. Доходы банка.")

Рассчитаем расходы (доходы) всех субъектов: 1. Расходы банка составят 100 тыс. руб. Доходы банка. через год будут равны 118 тыс. руб. Прибыль банка составит 18 тыс. руб. 2. Расходы заемщика составят 128 тыс. руб. (100+18+10). 3. Доход страховой компании равен 10 тыс. руб. Но у страховой ком паниимогут быть и убытки. В случае неплатежеспособности заемщика банк по истечении срока кредитного соглашения предъявит претензии и требование возврата кредита страховому обществу. Тогда расходы страховой компании составят 108 тыс. руб. (100+18 10).

Одной из разновидностей форм обеспечения возврата ссуд являются ссуды под залог финансовых требований. К таковым относятся: требования на выплату заработной платы, сберегательные вклады, требования по страховым договорам, ипотеки и др. Банки охотно принимают полисы страхования жизни. Это связано с достаточно высокой степенью их ликвидности и точно определенной стоимостью. Прежде чем выдавать ссуду под такое обеспечение, банку необходимо оценить финансовое положение самой страховой компании, а также выяснить, кто является получателем страховой суммы. В случае совершения сделки банк становится получателем страховой суммы. Документ о переуступке составляется в двух экземплярах, и после того, как страховая компания уведомит банк о получении одного экземпляра документа, банк может выдать ссуду.

Обеспечение, требуемое по условиям кредитного документа Залог требуется при следующих обстоятельствах: Поступления характера от заемщика не носят регулярного Не имеется документов, подтверждающих дисциплинированность заемщика в погашении ранее предоставленных кредитов, либо заемщик является для банка новым клиентом Возникают определенные вопросы, связанные со способностью заемщика эффективно управлять своей компанией Информация о потоках денежных средств заемщика не позволяет сделать вывода о том, что его финансовые ресурсы будут достаточны для обслуживания долга Вторичные источники погашения кредита у заемщика ограничены, либо таковых не имеется

Практика кредитования залоговое обеспечение Установить реальное наличие залога Определить стоимость залога Установить сумму и приоритетность прошлых исков Установить адекватно ли застрахован залог Сумма кредита не должна превышать установленного в банковской практике кредита Периодически проводить проверки: стоимости залога состояния залога наличия местонахождения залога

Залоговое обеспечение Право кредитора на имущество должника должно быть обеспечено необходимыми финансовыми инструментами надлежащим образом описано Исковые документы должны быть учтены определение принадлежности права заемщика на залог имущества установление суммы иска установление приоритетности иска Регистрация исков в местных судебных исках иск должен быть надлежащим образом оформлен в центральной, залоговой, регистрационной палате Приведение в исполнение случаев банкротств

Анализ финансового состояния заемщика Коэффициенты платежеспособности Кпокрытия Текущие активы = Краткосрочные обязательства Показывает платежные возможности предприятия, оценива емые при условии только своевременных с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих реализуемых элементов запасов. Оптимальное значение: 2 2, 5 Кликвид ности Дебиторская задол женность = + Денежные средства + Краткосрочные финансовые вложения Краткосрочные обязательства Отражает прогнозируемые платежные возможности предприятия для своевременного проведения расчетов дебиторами. Оптимальное значение: 0, 8 1, 0 с

Анализ финансового состояния заемщика Коэффициенты платежеспособности Денежные средства Кабсолютной ликвидности + Краткосрочные финансовые вложения = Краткосрочные обязательства Показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время, характеризует платежеспособность предприятия на дату составления баланса. Оптимальное значение: 0, 25 Долгосрочные Капитал и пассивы Ксамофинансирования резервы + = Итог баланса Если коэффициент выше 70%, то риск кредитов сведен к минимуму. Продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства будет обесценена.

Анализ финансового состояния заемщика Коэффициенты финансовой устойчивости К задолженности = Краткосрочные + Долгосрочные пассивы Собственный капитал Рост коэффициента в динамике свидетельствует об усилении зависимости внешних источников, потерю финансовой устойчивости. Оптимальное значение: <0, 7. При =1 критическая ситуация Кманеврен ности = Собственные оборотные средства Собственный капитал Показывает какая часть собственных оборотных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Оптимальное значение: 0, 5 (50%)

Анализ финансового состояния заемщика Коэффициенты финансовой устойчивости Кобеспеченности собственными средствами Собственные оборотные средства = Оборотные средства Характеризует степень обеспеченности собственными оборотными средствами предприятия, необходимую для финансовой устойчивости. Кобеспеченности материальных запасов собственными средствами Собственные оборотные средства = Материальные запасы Показывает в какой степень материальные запасы покрыты собственными средствами и не нуждаются в привлечении заемных. Оптимальное значение: 0, 6 0, 8 (60 80%)

Анализ финансового состояния заемщика Коэффициенты деловой активности Кобщей оборачиваемости актива баланса = Выручка от реализации Среднегодовая сумма актива баланса Рост коэффициента характеризует ускорение кругооборота средств предприятия или эффективность использования активов. Коборачиваемости собственного капитала = Выручка от реализации Среднегодовая величина собственных средств предприятия Рост коэффициента характеризует повышение уровня продаж, который должны в значительной степени обеспечиваться кредитами, снижение отражает тенденцию к бездействию части собственных средств

Анализ финансового состояния заемщика Коэффициенты эффективности деятельности Рентабельность собственного капитала = Чистая прибыль Собственный капитал Показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций на фондовых биржах. Общая доходность предприятия = Чистая прибыль или балансовая Средняя стоимость активов за период Характеризует эффективность использования всего имущества предприятия, снижение значения коэффициента свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов.

Управление кредитным портфелем имеет несколько этапов 1. Выбор критериев оценки качества отдельно взятой ссуды 2. Определение основных групп ссуд с указанием связанных с ними процентов 3. Оценка каждой выданной банком ссуды исходя из избранных критериев, т. е. отнесение ее к соответствующей структуре 4. Определение структуры кредитного портфеля в разрезе классификации ссуд 5. Оценка качества кредитного портфеля в целом 6. Анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике 7. 8. Определение суммы резервного фонда, адекватного совокупному риску кредитного портфеля банка Разработка мер по улучшению качеств кредитного портфеля

Организационный этап управления кредитным портфелем включает выбор критериев для оценки качества ссуд, составляющих кредитный портфель разработку определенного метода оценки качества ссуд (процедуры кредитного анализа) на основе критериев и обучение персонала банка организацию работы по классификации ссуд по группам риска Разработку способов накопления статистической информации по банку для определения процента риска для каждой группы классифицированных ссуд, доли просроченной задолженности и процентов списания ее за счет резерва банка в разрезе отдельных групп ссуд Разработку способов (методов) определения абсолютной величины кредитного риска в разрезе групп ссудного кредитного портфеля и совокупного риска по банку внедрение методов определения величины создаваемого резерва для покрытия возможных потерь по ссудам разработку способов и процедур оценки качества кредитного портфеля на основе финансовых коэффициентов, сегментации кредитного портфеля и т. д.

Контроль невозможен без получения регулярной достоверной информации о: абсолютной величине кредитного риска с учетом обеспечения первоначальном кредитном рейтинге пересмотренных кредитных рейтингах экспресс анализе текущего финансового состояния крупнейших заемщиков показателях обслуживания задолженности отчетности о резервировании на случай потерь по кредитам и др.

Методы, позволяющие воздействовать на качество кредитного портфеля 1. Разработка кредитной политики отражает все основные моменты и правила деятельности банка 2. Кредитный анализ позволяет провести «профилактику» потенциального кредитного риска 3. Структурирование кредита служит профилактической мерой, обеспечивающей поступление средств независимо от обстоятельств 4. Мониторинг позволяет проводить текущую диагностику состояния дел по кредиту 5. Контроль качества кредитного портфеля позволяет получить своевременную информацию об отклонениях и своевременно проводить корректирующие мероприятия

Методы, позволяющие воздействовать на качество кредитного портфеля 6. Создание резервов на покрытие возможных потерь страхует банк от уже реализованного (текущего) кредитного риска 7. Диверсификация страхует банк от портфельного риска 8. Работа с проблемными кредитами позволяет удержать сложившееся качество отдельных кредитов или улучшить его 9. Корректировка может касаться всех моментов кредитной деятельности и служит целям повышения качества кредитного портфеля 10. Создание потенциального кредитного портфеля предусматривает создание резервного кредитного портфеля с необходимым качеством для своевременной «санации» кредитного портфеля

Список использованной литературы: 2. 1. Учебник «Экономический анализ коммерческого банка» , Москва, «Логос» , 2001 г. Учебник «Анализ экономической деятельности клиентов банка» под ред. О. И. Лаврушина, Москва, Инфра М, 1996 г.

Анализ кредитного портфеля.ppt