Analiz_aktivnykh_operatsy_chast_2.ppt

- Количество слайдов: 125

Банка России Часть 2. Слайд-фильм Автор: Мусаева Р. А.")

Казанская банковская школа (колледж) Банка России Часть 2. Слайд-фильм Автор: Мусаева Р. А.

Содержание 1. 2. 3. 4. 5. 6. Анализ операций с ценными бумагами Акции Облигации Анализ операций с векселями Анализ факторинговых операций Анализ лизинговых операций

Начало формирования рынка ценных бумаг в нашей стране относится к 1990 -1991 г. когда начиналось законодательное его оформление с одной стороны и с другой страны стала складываться его инфраструктура путем образования фондовых отделов и бирж. Массовая приватизация предприятий обусловила создание АО, акции которых наряду с государственными долговыми обязательствами в форме облигаций стали основными финансовыми инструментами РЦБ. К началу 90 -х годов относятся и законодательное восстановление вексельного обращения и вексель как ценная бумага и средство расчетов начинает занимать соответствующее место в инструментарии РЦБ.

Информационная база внешнего и внутреннего анализа Информационной базой внешнего финансового анализа служат публичная бухгалтерская отчетность открытых акционерных обществ, проспекты эмиссии акций и облигаций, отчеты об итогах выпуска ценных бумаг и ежеквартальные отчеты по ценным бумагам, представляемым в регистрирующие государственные органы, а так же статистические отчеты, представляемые в орган статистики. Информационной базой для проведения внутреннего управленческого анализа и принятия управленческих решений на уровне организации-эмитента будут служить учредительный договор, устав акционерного общества, приказ об учетной политике организации.

Акции представляют собой эмиссионные ценные бумаги, которые удостоверяют права их владельца на часть чистой прибыли акционерного общества в виде дивидендов, участие в управлении и долю в имуществе АО в случае его ликвидации.

Виды акций обыкновенные привилегированные

Обыкновенные акции Обыкновенные - дают право голоса на общем собрании акционеров и право на получение части чистой прибыли общества в виде дивидендов после выплаты дивидендов по привилегированным акциям.

Привилегированные акции Привилегированные - не дают права голоса на общем собрании акционеров, приносят фиксированные дивиденды, дают преимущественные права на распределение имущества при ликвидации АО.

Анализ параметров акций Качественные параметры акций как финансовых инструментов можно проанализировать с помощью расчета ряда коэффициентов и показателей, успешно применяемых в зарубежной практике анализа и оценки акции.

Доход на акцию = чистый доход общества за год / Общее число акций")

1) Доход на акцию = чистый доход общества за год / Общее число акций в обращении Учитывая что АО может выпускать и привилегированные акции разных типов, показатель дохода на одну обыкновенную акцию общества будет рассчитываться как: 2) Доход на акцию обыкновенную = Чистый доход общества за год - сумма дивидендов по привилегированным акциям / число обыкновенных акций в обращении Показатель на одну обыкновенную акцию определяется по результатам хозяйственно-финансовой деятельности обществаэмитента за год показывает внутреннюю прибыльность акций. При размещении акций на РЦБ для анализа их внешнего признания служит показатель, известный из зарубежной практики как «цена/прибыль» (price/ear). 3) Цена / прибыль = стоимость одой обыкновенной акции рыночная / Прибыль на одну обыкновенную акцию

Цена на")

Для совокупности всех акций общества, имеющих котировки на рынке ценных бумаг: 4) Цена на прибыль = капитализация/ Прибыль общества по обыкновенным акциям за год Показатель, определяющий взаимосвязь рыночной цены, или спроса на акцию, с доходностью акции ( «доход по дивиденду» ) 5) Дивидендный доход = Дивиденд на акции / Рыночная стоимость акции

Модель Гордона При прогнозировании рыночной стоимости акции на основе дивидендного дохода предполагается, что числитель дроби, или дивиденд на акцию, будет величиной постоянной. Это только один из возможных алгоритмов расчета дивидендных выплат. Если общество предполагает рост дивидендов по обыкновенным акциям в перспективе, то для расчета рыночной стоимости акции может использоваться известная модель Гордона: V=d /( r - g) Где: V - стоимость акции в будущем; d - сумма дивидендов, ожидаемая через год; r - дивидендный доход, ожидаемый акционерами (дробь или проценты) g - ожидаемый годовой темп роста дивидендов (дробь или проценты)

Реальная рыночная стоимость одной обыкновенной акции выше, чем ее стоимость по данным учета, поскольку в отчетности не отражается потенциал общества в виде имиджа, деловой репутации, профессионализма сотрудников и др. Доходность акции для инвестора = Сумма прироста рыночной стоимости акции за год / Рыночная стоимость акции на начало года. Доходность акции = (Прирост рыночной стоимости акции за год + дивиденд по акции) / стоимость акции рыночная на начало года.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Облигация предоставляет ее владельцу следующие права: Возврат вложенных средств; получение обусловленных процентов преимущественное распределение части имущества обществаэмитента при его ликвидации

Выпуск облигации без обеспечения законодательно допускается для АО не ранее третьего года их деятельности, при наличии двух утвержденных годовых балансов. Обеспечением для выпуска облигации может служить как залог имущества третьих лиц, так и определенные виды своего имущества. Облигации могут выпускаться для финансирования инвестиционных проектов общества, расширения его деятельности, в том числе и непроизводственной, при этом у общества изменится соотношение собственных и заемных средств.

Внутренний анализ заемных средств эмитента в виде выпущенных облигационных займов может быть проведен в следующей последовательности: Расчет общей суммы облигационного займа и соответствия ее совокупной номинальной стоимости величине уставного капитала общества или величине обеспечения Определение общего числа выпущенных и размещенных облигаций и их номинальной стоимости Внутри размещенных – определение числа дисконтных облигаций т. е. реализованных по цене ниже номинала, или купонных облигаций, т. е. реализованных по номиналу с начислением процентов, или купонных облигаций, реализованных по цене ниже номинала Внутри размещенных купонных облигаций – определение суммарной величины будущих купонных выплат

Внутри размещенных купонных и дисконтных облигаций – расчет количества облигаций с правом досрочного погашения Внутри досрочно погашаемых облигаций – определение стоимости их погашения и сроков Внутри размещенные облигации – расчет количества облигаций, конвертируемых в акции Внутри конвертируемых облигаций – определение количества автоматически конвертируемых облигаций и их номинала и облигации, конвертируемых по желанию владельцев, по их количеству и номиналу Внутри размещенных облигаций - расчет количества облигации по различным формам их погашения (деньгами или имуществом) Анализ причин недоразмещения облигации (отсутствие обеспечения, недостаточность информации об эмитенте и займе, неготовность к принятию облигации и т. д. ).

Если акционеры общества являются его совладельцы, то облигационеры общества – его кредиторы, поэтому погашение процентов по облигациям и самих облигаций производится в соответствии с условиями их выпуска независимо от текущих или конечных финансовых результатов деятельности общества-эмитента. Облигация обладает рядом качественных параметров, определение которых связано с ее номинальной стоимостью.

В зависимости от соотношения стоимости размещения облигаций и номинальной облигации могут быть реализованы либо с премией, т. е. выше номинальной стоимости, либо со скидкой, или дисконтом, т. е. ниже номинальной стоимости. Наряду с разницей в ценах приобретения и погашения облигаций составляющей частью дохода для облигации будут служить выплаты, или купонный доход по облигациям. Купонный доход по облигации = Стоимость облигации номинальная * купонный процент. Период обращения облигации и размер купонного процента имеют прямо пропорциональную зависимость: чем больше срок обращения облигации, тем выше размер купонного процента с целью минимизации инфляционного влияния. Купонный процент в виде платы за предоставленный заем будет еще зависеть и от рейтинговой оценки как самого эмитента, так и его бумаг.

Курс облигации на вторичном трынке в случае их реализации облигационером после первичного размещения можно определить следующим образом: Курс облигации = рыночная стоимость номинальная стоимость облигации / Курс облигации менее подвержен резким колебаниям, чем курс акции, что обусловлено тем, что облигация является долговой ценной бумагой с фиксированным срок обращения, в то время как акция – имущественной и бессрочной ценной бумагой. Кроме того, колебания рыночных цен на облигации ограничены фиксированной суммой погашения долга, составляющей, как правило, номинальную стоимость облигаций. Однако в отдельных случаях по условиям выпуска цена может отличаться от номинальной, например при размещении облигации с правом досрочного погашения.

Важнейшим аналитическим показателем для облигации на вторичном рынке будет являться показатель доходности. Доходность текущая = купонный доход по облигации / стоимость облигации рыночная Если доходность по акциям – показатель спроса, то доходность по облигациям – показатель доверия эмитенту со стороны инвестора по возврату его вложенного капитала. Данный показатель удобен для анализа доходности облигации различных эмитентов на дату изменения продажных цен на облигации.

Если облигационный заем общества рассчитан на ряд лет, то основным показателем для оптимизации выбора облигационера будет показатель общего, суммарного дохода за весь период займа, а основными аналитическими показателями – доходность по облигации текущая и доходность к погашению. доход за год + прирост вложенных средств за год)*n Тогда общая доходность облигации за весь период займа в n лет будет равна: Общая доходность за период займа в n лет = общий доход за период займа в n лет/величина вложенных средств

Рассмотрим инвестируемые облигационером средства с точки зрения прироста капитала по формуле простых процентов: Cn = C (1+n*r) , Где Cn – стоимость вложенного капитала через n лет; C – стоимость облигации номинальная; r - норма доходности Если же облигационер будет вкладывать средства в облигацию на условиях начисления сложных процентов, т. е. доход ежегодно будет начисляться не от номинала облигации, а от суммы, равной номинальной стоимости облигации, и начисленных процентов, то формула для определения приращенного капитала будет другой: Cn = C (1+r)^n

Облигационер используя формулу сложных процентов, анализирует, чему будет равна стоимость одного вложенного в облигацию рубля через n лет при ставке доходности r. Процесс, обратный начислению сложных процентов на вложенный капитал, будет называться дисконтированием, т. е. корректировкой будущей стоимости. Следовательно, из предыдущей формулы стоимость номинальная (текущая) будет равна стоимости через n лет, умноженной на коэффициент дисконтирования: C = Cn 1/(1+r)^n=Cn(1+r)^-n

Для облигационера анализ показателей текущей и доходности облигаций к погашению (стоимости приращенного капитала через определенный период), должен сочетаться с анализом надежности самих ценных бумаг. В настоящее время на российском рынке ценных бумаг не существует публичной рейтинговой оценки облигаций отдельных эмитентов, в то время как в странах с развитым рынком облигационный заем, не имеющий рейтинговой оценки, не имеет шансов быть размещенным. Рейтинговая оценка облигаций производится негосударственными специализированными компаниями, при этом рейтинги могут иметь следующий вид: ААА(самый высокий), АА(для облигаций высокого качества), А (для облигаций более низкого качества) и т. д. Будущее использование облигаций в качестве полноценных рыночных инструментов приведет к необходимости определения их надежности и на отечественном рынке ценных бумаг.

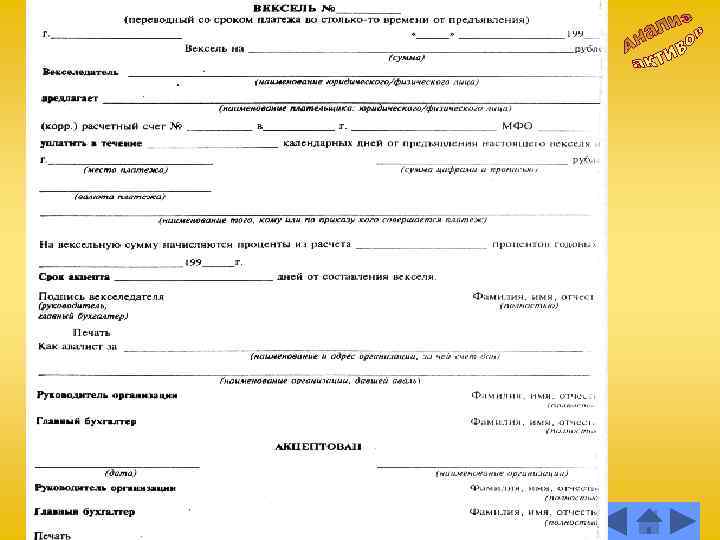

Анализ вексельных операций Вексель - ценная бумага, представляющая собой письменное простое и ничем не обусловленное обязательство уплатить определенную денежную сумму. Вексель дает право его держателю требование от должника уплаты денежной суммы, указанном на векселе.

ОСНОВНЫЕ ЧЕРТЫ ВЕКСЕЛЯ | Абстрактный характер обязательства, выраженного векселем | бесспорный характер обязательства по векселю | безусловный характер обязательства по векселю | вексель - это всегда денежное обязательство | вексель - это всегда письменный документ | вексель - это документ, имеющий строго установленные обязательные реквизиты | стороны, обязанные по ответственность векселю, несут солидарную

Виды векселя

ТОВАРНЫЙ ВЕКСЕЛЬ. В основе денежного обязательства, выраженного данным видом векселя, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара ФИНАНСОВЫЙ ВЕКСЕЛЬ. В основе денежного обязательства, выраженного этим видом векселя, лежит какая-либо финансовая операция, не связанная с куплей-продажей товаров. КАЗНАЧЕЙСКИЙ ВЕКСЕЛЬ - краткосрочная долговая ценная бумага, выпускаемая правительством. ДРУЖЕСКИЙ ВЕКСЕЛЬ - это вексель, за которым не стоит никакой реальной сделки, реального финансового обязательства, однако лица, участвующие в векселе, являются реальными. БРОНЗОВЫЙ ВЕКСЕЛЬ - это вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства, причем хотя бы одно лицо, участвующее в векселе, является вымышленным. В ПРОСТОМ ВЕКСЕЛЕ участвуют два лица, из которых плательщиком является векселедатель. Последний, выписывая такой вексель, обязуется в нем уплатить непосредственно своему кредитору (векселедержателю) определенную сумму в определенном месте и в определенный срок.

уплатить")

Простой вексель - письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя(должника) уплатить определенную сумму, в определенном месте, в указанный срок векселедержателю (кредитору). При составлении простого векселя участвуют два лица: должник и кредитор.

Переводной вексель, или тратта, представляет собой письменный документ, содержащий простое и ничем не обусловленное распоряжение векселедателя(трассанта) плательщику (трассату) оплатить определенную сумму, в определенном месте , в указанный срок векселедержателю или получателю по векселю. При составлении переводного векселя участвуют три лица: трассат, трассант и векселедержатель.

Переводной и простой вексель должен быть составлен только на бумаге. Он содержит следующие обязательные реквизиты: | Вексельная метка; | Предложение (обязательство) уплатить определенную сумму; | Наименование плательщика; | Указание срока платежа; | Указание места платежа; | Наименование того, кому или по приказу кого платеж должен быть совершен | Дата и место составления векселя; | Подпись векселедателя; | Наименование плательщика(трассата) – только для переводного векселя.

Функции векселя Средство платежа Средство кредитования

Векселедатель")

Процесс обращения простого векселя 1. Покупатель вручает вексель продавцу Векселедержатель (продавец, получатель платежа) Векселедатель (покупатель, плательщик)

Процесс обращения простого векселя 2. Продавец отгружает товар, продукцию, выполняет работу, оказывает услуги покупателю, заказчику Векселедержатель (продавец, получатель платежа) Векселедатель (покупатель, плательщик)

3. Продавец предъявляет вексель к оплате")

Процесс обращения простого векселя Векселедержатель (продавец, получатель платежа) 3. Продавец предъявляет вексель к оплате Векселедатель (покупатель, плательщик)

Векселедатель (покупатель, плательщик) 4. Покупатель оплачивает")

Процесс обращения простого векселя Векселедержатель (продавец, получатель платежа) Векселедатель (покупатель, плательщик) 4. Покупатель оплачивает товар, продукцию, работы

Процесс обращения простого векселя 1. Покупатель вручает вексель продавцу 2. Продавец отгружает товар, продукцию, выполняет работу, оказывает услуги покупателю, заказчику Векселедержатель (продавец, получатель платежа) Векселедатель (покупатель, плательщик) 3. Продавец предъявляет вексель к оплате 4. Покупатель оплачивает товар, продукцию, работы

Банки совершают с векселями следующие операции Ссуды под залог векселей Векселедательский кредит Эмиссия векселей Домициляция векселей Учет векселей Инкассирование векселей

, а")

В ПЕРЕВОДНОМ ВЕКСЕЛЕ участвуют три и более лица. Плательщиком является не векселедатель (трассант), а другое лицо, которое принимает на себя (посредством акцепта) обязательство оплатить такой вексель в срок. Переводной вексель - это фактически письменное предложение векселедателя, обращенное к третьему лицу (плательщику, именуемому трассатом), уплатить обновленную сумму кредитору (векселедержателю, ремитенту). Иначе говоря, в этом случае действует принцип: «Я заплачу, если трассат не акцептует вексель и соответственно не заплатит по нему» .

Получатель денег (ремитент) 1. Направляет плательщику (лицу-должнику) товар,")

Процесс обращения переводного векселя Векселедатель (трассант) Получатель денег (ремитент) 1. Направляет плательщику (лицу-должнику) товар, а также тратту Плательщик (трассат)

Получатель денег (ремитент) 2. возвращает акцептованный вексель векселедателю")

Процесс обращения переводного векселя Векселедатель (трассант) Получатель денег (ремитент) 2. возвращает акцептованный вексель векселедателю Плательщик (трассат)

Процесс обращения переводного векселя 3. направляет акцептованный вексель получателю денег по переводному векселю Получатель денег (ремитент) Векселедатель (трассант) Плательщик (трассат)

Получатель денег (ремитент) 4. направляет вексель к оплате")

Процесс обращения переводного векселя Векселедатель (трассант) Получатель денег (ремитент) 4. направляет вексель к оплате Плательщик (трассат)

Получатель денег (ремитент) 5. оплачивает вексель и одновременно")

Процесс обращения переводного векселя Векселедатель (трассант) Получатель денег (ремитент) 5. оплачивает вексель и одновременно гасит вексель, делая отметку об оплате на его оборотной стороне Плательщик (трассат)

Процесс обращения переводного векселя 3. направляет акцептованный вексель получателю денег по переводному векселю Получатель денег (ремитент) Векселедатель (трассант) 5. оплачивает вексель и одновременно гасит вексель, делая отметку об оплате на его оборотной стороне 4. направляет вексель к оплате 1. Направляет плательщику (лицу-должнику) товар, а также тратту 2. возвращает акцептованный вексель векселедателю Плательщик (трассат)

Один вид векселя отличается от другого только схемой оформления долга, простой вексель выписывается должником, переводной выставляется кредитором на должника. Переводной вексель всегда представляет собой предложение, простой - обещание (обязательство) уплатить денежную сумму. Предложение, как правило, адресуется третьему лицу, поэтому классический переводной вексель упоминает по крайней мере трех субъектов. Обещание же, обязательство всегда принимается лицом только в отношении себя лично, если только оно не действует в рамках специально установленных полномочий. Поэтому простой вексель всегда содержит указание на двух лиц.

Еще раз подчеркнем: простой вексель представляет собой обязательство, переводной предложение (а не обязательство и не приказ). Переводный вексель не может рассматриваться как обязательство лица - векселедателя. Он может стать обязательством плательщика (трассата), но только после совершения им одностороннего акта волеизъявления особой формы - акцепта. Простой вексель представляет собой обязательство уже в момент его составления, а потому процедура акцепта к нему не применяется, она просто лишена смысла.

Требования, предъявляемые к векселям Вексель должен содержать следующие реквизиты: Переводной • Наименование «вексель» , включаемое в самый текст документа • Простое и ничем не обусловленное предложение уплатить определенную сумму • Наименование того, кто должен платить (плательщика) • Указание срока платежа • Указание места, в котором должен быть совершен платеж • Наименование того, кому или приказу кого платеж должен быть совершен • Указание даты и места составления векселя • Подпись того, кто выдает вексель (векселедателя) Простой • Наименование «вексель» , включенное в самый текст документа • Простое и ничем не обусловленное обещание уплатить определенную сумму • Указание срока платежа • Указание места, в котором должен быть совершен платеж • Наименование того, кому или приказу кого платеж должен быть совершен • Указание даты и места составления векселя • Подпись того, кто выдает документ (векселедателя)

Документ, в котором отсутствует какой-либо из реквизитов, не имеет силы векселя за исключением случаев, когда не указан: срок платежа - вексель подлежит оплате по предъявлению место платежа - им считается место, обозначенное рядом с наименованием плательщика (переводной) или векселедателя (простой) место составления - им считается место, обозначенное рядом с наименованием векселедателя

По срокам платежа векселя классифицируются следующим образом: По предъявлении Во столько – то времени от предъявлении Во столько – времени от составления На определенный день

Протест векселя Если трассат акцептует вексель, но не платит по нему, против него возникает протест в неплатеже. Естественно, протест возникает и в случае необоснованного неакцепта.

Протест векселя - это официальное удостоверение отказа в акцепте или платеже Процедура протеста Векселедержатель предъявляет вексель в нотариальную контору: неоплаченный - не позднее 12 часов дня следующего после срока платежа неакцептованный - в установленный срок, но не позднее 12 часов дня следующего после этого срока

В день принятия векселя к протесту предъявляет плательщику требование о платеже и в установленные сроки об акцепте Плательщик делает отметку об акцепте производит платеж отказывается произвести платеж или акцепт Нотариальная контора Вексель возвращается векселедержателю без протеста Вексель передается плательщику с надписью о получении платежа Составляется акт, делается отметка в реестре и запись о протесте на самом векселе

Векселедержатель в течение четырех рабочих дней после совершения протеста обязан известить об этом своего индоссанта и векселедателя. Каждый последующий индоссант в течение двух рабочих дней после получения извещения обязан известить своего предшественника, и так до векселедателя.

Последствия протеста Если протест совершен своевременно, то наступает солидарная ответственность векселедателя и индоссантов перед векселедержателем, который вправе предъявить иск ко всем обязанным по векселю лицам или к одному из них, независимо от порядка подписей этих лиц на векселе. Оплативший вексель, в свою очередь, обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель. Векселедержатель имеет право в судебном порядке взыскать причитающуюся ему сумму. При этом исковая (вексельная) давность составляет: к акцептанту - три года со дня протеста к векселедателю простого векселя - один год со дня протеста индоссантов друг к другу и к векселедателю - шесть месяцев со дня оплаты ими векселя или со дня предъявления к ним иска.

может быть передано вместе с векселем")

ИНДОССАМЕНТ Право на получение платежа владельцем векселя (индоссантом) может быть передано вместе с векселем (индоссировано) другому лицу (индоссату) путем передаточной надписи (индоссамента) на оборотной стороне векселя или добавочном листе (алонже).

Виды индоссамента полный частичный с оговорками бланковый ИНДОССАМЕНТ без оговорок именной оборотный безоборотный

Полный индоссамент, который переносит на нового держателя все права, связанные с векселем. Индоссамент может быть только полным. Частичный индоссамент, который переносит на нового держателя лишь часть прав, связанных с векселем. Частичный индоссамент не допускается.

Бланковый индоссамент, не содержащий указания лица, в пользу которого он сделан, или состоящий из одной подписи индоссанта. Превращает именной вексель в вексель на предъявителя. Именной индоссамент, содержащий указание лица, в пользу которого он сделан. Сохраняет именной вексель в качестве такового или, если он сделан на векселе на предъявителя, превращает его в именной вексель.

Безоборотный индоссамент, совершаемый")

Оборотный индоссамент, совершаемый без оговорки «без оборота на меня» (см. ниже) Безоборотный индоссамент, совершаемый с оговоркой «без оборота на меня» , снимающий ответственность с векселедателя по неоплаченному и опротестованному в неплатеже векселю. Данное лицо выбывает из ряда предыдущих и последующих лиц, несущих солидарную ответственность по векселю в результате совершения непрерывного ряда передаточных надписей.

Индоссамент с оговорками индоссамент может содержать оговорки «на инкассо» , «как доверенному» , «валюта к поручению» , имеющие в виду либо поручение провести операции по векселю (инкассирование средств, совершение протеста и т. д. ), либо залог. Индоссат в этом случае может индоссировать вексель следующему лицу только в порядке препоручения, т. е. с аналогичными оговорками. Индоссамент без оговорок индоссамент, не содержащий указанных выше оговорок, дает право индоссировать вексель в обычном порядке. Перепоручительский индоссамент, совершаемый с целью передачи векселя лицу, которое по поручению индоссата произведет те или иные операции по векселю (инкассирование вексельной суммы, совершение протеста, учинение иска о взыскании платежа, передача в залог и т. д. ).

Коммерческий кредит, оформленный векселями, может обратиться в банковский в виде так называемого вексельного кредита. В результате производится смена кредитора, причем новая связь (новый кредитор - банк должник по векселю) проходит через векселедержателя, предъявляющего вексель в банк для учета.

ПРЕДЪЯВИТЕЛЬСКИЙ КРЕДИТ Предприятие может учесть вексель в банке до наступления срока платежа по нему, то есть передать банку все права на вексель (продать) по индоссаменту, получив вексельную сумму уменьшенную на учетный процент (дисконт) за досрочное получение денег. Дисконт рассчитывается по следующей формуле (при В=360): Кх. Тх. П С = -------- , где 100 х 360 С - сумма дисконта К - сумма векселя Т - срок от даты учета векселя до даты его погашения П - учетная ставка банка. Соответственно, на руки векселедержатель получит сумму М: М=К-С

Поступившие векселя подвергаются тщательной оценке. На ее основе в установленном порядке банк принимает решение об учете и о размере учетной ставки или возврате векселей, принимая во внимание, в частности, что следует избегать учета векселей: | переписанных, то есть представляющих собой новые векселя, выписанные взамен неоплаченных в срок первоначальных; | тех, на которых после банковской подписи ремитента имеется бланк самого векселя; | встречных, то есть выписанных векселедателем и предъявителем друг на друга в одно время на близкие суммы; | родственных фирм, если нет уверенности в торговопромышленной характеристике векселей; | выданных другу участниками дела, доверенными доверителю и наоборот, фирмами и организациями, не ведущим самостоятельной торгово-промышленной деятельности; | по которым до срока платежа остается больше времени, характерного для хозяйственного оборота данного региона или отрасли профиля предприятия; | взаимные векселя, если нет уверенности в их товарном происхождении.

ВЕКСЕЛЕДАТЕЛЬСКИЙ КРЕДИТ Классическая форма векселедательского кредита есть акцептный кредит. АКЦЕПТНЫЙ КРЕДИТ - это кредит, при котором банк акцептует выставленный на него клиентом переводной вексель при условии, что клиент предоставит банку покрытие векселя до наступления срока платежа по нему. За выполнение акцептной операции банк взимает комиссионные платежи - так называют акцептную комиссию. По акцептному кредиту процент банк не взимает. При акцепте банк дает только согласие оплатить вексель в случае, если лицо, выставившее его, не может ответить по своим обязательствам.

ОНКОЛЬНЫЙ СЧЕТ Для кредитования может быть открыт специальный ссудный счет в банке. При открытии такого счета устанавливаются следующие показатели и весьма жесткие требования к клиенту: 1) размер кредита; 2) верхний предел соотношения между задолженностью и обеспечением; 3) размер процентов за кредит и комиссия с правом банка после предупреждения клиента изменить их размер; 4) право банка потребовать в любой момент частично или полностью погасить задолженность или предоставить дополнительное обеспечение; 5) право банка погашать задолженность клиента поступающими суммами в оплату предоставленных в обеспечение векселей, а также за счет других сумм клиента, имеющихся в банке; 6) право банка разрешать клиенту заменять до сроки погашения векселя, находящегося в обеспечении, на другие.

Таким образом, в сравнении с учетом векселей пользование онкольным счетом имеет следующие три особенности: 1. При учете векселей клиент получает всю их сумму за вычетом дисконта, по онкольному счету - в размере 60 -90% от номинала векселей, переданных в обеспечение. 2. В первом случае клиент получает всю причитающуюся ему сумму сразу, во втором пользуется средствами по мере надобности. 3. Проценты в первом случае удерживаются банком сразу, а во втором - по прошествии определенного периода, по мере пользования средствами с онкольного счета.

Инкассирование векселей - это поручение векселедателей банку по получению платежей по векселям в срок. Приняв на инкассо векселя, банк обязан своевременно переслать их по месту платежа, и поставив в известность плательщика повесткой о поступлении документов на инкассо. В случае неполучения платежа по векселям банк обязан предъявить их к протесту от имени доверителя, если последним не будет дано иного распоряжения.

Вексель принимают к учету только в размере свободного остатка кредита. Для определения этого остатка ведется специальный внесистемный учет клиента, который служит для справок о том, не превышает ли сумма векселей, предъявленных клиентом или учтенных по его вексельному кредиту, другими предъявителями, размера открытого ему кредита, и каков еще свободный остаток кредита.

,")

ПЕРЕУЧЕТ ВЕКСЕЛЕЙ В России ЦБ кредитует КБ либо по их заявкам (по ставке рефинансирования), либо через кредитные аукционы. Но наиболее цивилизованный путь распределения кредитных средств это переучет векселей, аккумулированных банками.

предприятие-поставщик должно быть резидентом б) номинал векселя")

Требования к векселям, переучитываемых Банком России а) предприятие-поставщик должно быть резидентом б) номинал векселя не должен быть менее 100 тыс. руб. в) вексель должен быть составлен на русском языке и все подписи должны быть указаны на русском языке г) срок платежа по векселю должен быть указан на определенный день д) вексель не должен содержать условия начисления процентов на вексельную сумму е) в качестве места платежа должны быть указаны данные КБ, совершившего учет векселя ж) на векселе должна быть сделана пометка векселедателя “Без протеста”. Какие-либо ограничительные пометки не допускаются з) вексель должен быть подлинным. Копии к переучету не принимаются. и) вексель должен быть составлен по единой форме, устанавливаемой Банком России

Требования к КБ, которым представляется вексельный кредит соблюдаются требуемые законодательством экономические нормативы своевременно и в полном объеме выполняются резервные требования имеется аудиторское заключение по годовой отчетности

Банковский вексель В настоящее время обращаются векселя банковские, которые выдаются под депозиты определенной суммы, вносимой организацией в банк, и коммерческие, которыми организация оформляет свою задолженность поставщикам за товары, работы, услуги, получая коммерческий кредит. Банковские векселя являются разновидностью финансовых векселей и могут быть простыми и переводными.

Поскольку векселя в отличие от акций и облигаций являются ценными бумагами, не требующими официальной регистрации выпуска, особое значение в рыночных условиях приобретает рейтинговая оценка эмитента векселей, которая должна предварять анализ задолженности, оформленной векселями.

представляет собой выкуп платежных")

Понятие факторинга Факторинг – (от англ. factor – маклер, посредник) представляет собой выкуп платежных требований у поставщика товаров, иначе говоря, переуступка банку неоплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции, выполнения работ, оказания услуг.

конфиденциальный экспортный")

Факторинг конвенционный (широкий) конфиденциальный экспортный

Факторинг конвенционный Это система финансового обслуживания клиентов банками, когда они принимают на себя на только кредитование до возврата долга и получение самого долга, но и сбытовое, бухгалтерское, рекламное, страховое, кредитное обслуживание клиентов. Страхование

Факторинг конфиденциальный ограничивается выполнением только некоторых операций: уступка права на получение денег, оплата долгов и т. п. Он является формой предоставления поставщику – клиенту факторинга кредита под отгруженные товары, а покупателю – клиенту факторинга платежного кредита. В то же время при конфиденциальном факторинге должники не информированы о посредничестве банка.

Факторинг экспортный Авансирование клиентов-экспортеров со стороны банков под будущую выручку от экспорта, при одновременном предоставлении клиенту гарантии от валютного и кредитного рисков. Фактор, клиент и должник находятся в разных странах.

Положительные стороны факторинга | Рост ликвидности | Повышение рентабельности и прибыли | Трансформация дебиторской задолженности в наличность | Получение скидки при немедленной оплате всех поставщиков | Независимость от сроков платежей дебиторов | Расширение объемов оборотов | Улучшение расчетов | Совершенствование финансового планирования | Экономия оборотного капитала | Рост доходов

Преимущества факторинга Для поставщика Наращивание объемов продаж Увеличение количества покупателей Обеспечение конкурентоспособности Возможность предоставления покупателям льготных условий оплаты товаров Возможность получения кредита Ускорение оборачиваемости оборотных средств Упрочение финансового положения Для покупателя Получение товарного кредита (отсрочка платежа) Устранение риска приобретения товаров низкого качества Расширение закупок Для банка Рост доходов За счет процентов по кредиту Оплата по факторинговым тарифам Проценты от оборота за риск неуплаты по требованиям Упрочение связей с контрагентами Укрепление позиций на рынке Укрепление рыночных позиций Лучшее использование оборотных средств Расширение круга услуг для клиентуры Увеличение числа клиентов Диверсификация бизнеса

Функции факторинга Анализ платежеспособности покупателя Гарантии поставщику оплаты товаров Авансирование поставщика за поставлен -ный товар Взыскание платежей Функции Принятие кредитных рисков Ведение статистической отчетности Инкассация платежных требований Управление дебиторами Приобретение платежных требований

Клиент Должник (дебитор)")

Участники факторинга Фактор (факторинговая компания) Клиент Должник (дебитор)

– специализированное учреждение, покупающее счета-фактуры у")

Факторинговая компания или факторинговый отдел коммерческого банка (фактор) – специализированное учреждение, покупающее счета-фактуры у своих клиентов.

– промышленная или торговая фирма, заключившая соглашение с факторинговой компанией,")

Клиент Поставщик товара (кредитор) – промышленная или торговая фирма, заключившая соглашение с факторинговой компанией, имеющий платежные требования за поставленный товар, выполненные работы, оказанные услуги, к своим должникам-дебиторам.

– фирма), имеющий обязательство оплатить клиенту факторинговой компании товар,")

Должник Покупатель товара (предприятие (заемщик) – фирма), имеющий обязательство оплатить клиенту факторинговой компании товар, работы, услуги.

Факторинговому обслуживанию не подлежат: предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой; предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции; строительные или другие фирмы, работающие с субподрядчиками; предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные сделки); предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок.

Факторинговые операции не рекомендуется проводить: по долговым обязательствам частных лиц, филиалов или отделений предприятия; по требованиям бюджетных организаций; по обязательствам предприятий, организаций, снятых банком с кредитования или объявленных неплатежеспособными; если оплата производится поэтапно.

Схема организации факторинга Договор Клиентпоставщик Клиентпокупатель 1. Товар 2. сч ет -ф ак ту р а 4. ги нь де 3 ден. ьги Фактор (банк)

Основой факторинговых операций является кредитование торговых сделок. В соответствии с Конвенцией 1988 г. операция считается факторинговой, если она удовлетворяет как минимум двум из четырех признаков: Наличие кредитования в форме предварительной оплаты долговых требований; Ведение бухгалтерского учета поставщика, прежде всего учета реализации; Инкассирование его задолженности (получение задолженности от покупок); Страхование поставщика от кредитного риска.

плата за предоставленные в кредит средства")

Стоимость факторинга плата за обслуживание (комиссия) плата за предоставленные в кредит средства

Плата за обслуживание Взимается за освобождение от необходимости вести учет, страхование от сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур (иногда может устанавливаться фиксированная сумма). Плата за предоставленные в кредит средства Определяется на основе ежедневного дебетового сальдо по счету поставщика в факторинговом отделе за период между получением средств от отдела и датой поступления платежа от плательщика.

Способы заключения факторинговых операций с правом регресса без права регресса

С правом регресса Когда банк имеет право обратного требования к поставщику возместить уплаченную сумму. Без права регресса Когда банк не имеет право обратного требования к поставщику возместить уплаченную сумму.

Определение лимитов кредитования методы установления предельных сумм по факторинговым операциям Определение ежемесячных лимитов отгрузки Страхование по отдельным сделкам

Определение лимитов кредитования Каждому плательщику устанавливается периодически возобновляемый лимит кредитования, в пределах которого банк несет ответственность. В договоре на факторинговое обслуживание обычно оговаривается, что если сумма задолженности плательщика превысит сумму лимита, то банк имеет право вернуть все дополнительные счета поставщику, а в случае неплатежеспособности плательщика все го платежи поступают банку до полного погашения платежей, произведенных банком в пользу поставщика.

Определение ежемесячных лимитов отгрузки Устанавливается сумма, на которую в течение месяца может быть произведена отгрузка данному плательщику. Поставщик застрахован от риска появления сомнительных долгов независимо от окончательной суммы долга клиента. Лимит может устанавливаться на недели или кварталы.

Страхование по отдельным сделкам Он используется, если предполагается не серия поставок одним и тем же клиентом, а ряд отдельных сделок на крупные суммы. Предельной суммой является вся сумма заказа на поставку товара в течение определенного времени.

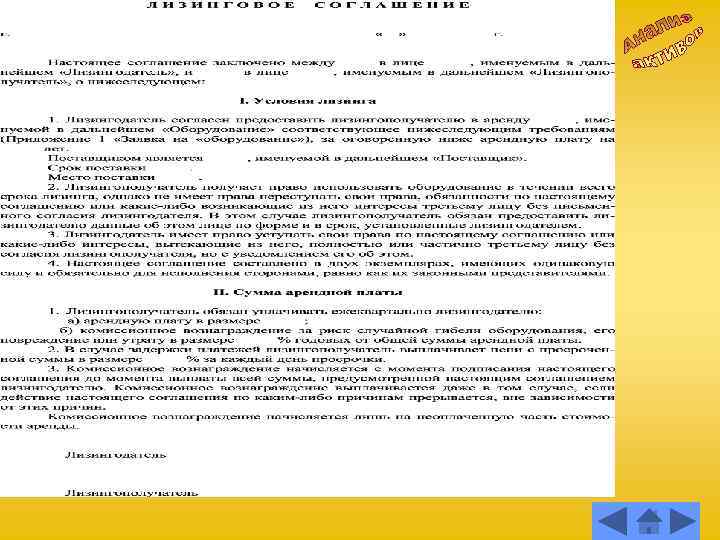

Понятие лизинга Под лизингом понимают весь комплекс возникающих имущественных отношений, а именно передача имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду.

Механизм лизинговой сделки 1. Договор Продавец оборудования 2. Оборудование 3. Оборудование Лизингополучатель 4. Лизинговый платеж Лизингодатель

Виды лизинга | Краткосрочный – от 1 дня до 1 года – рентинг; | Среднесрочный – от 1 года до 3 лет – хайринг; | Долгосрочный – от 3 до 20 лет – собственно лизинг. Лизинг Финансовый Оперативный

Финансовый лизинг Лизингодатель обязан приобретать с собственность указанное имущество и передавать его во временное владение и пользование с возможностью последующей продажи этого оборудования по остаточной стоимости. При таком виде лизинга срок лизингового договора предполагает полную окупаемость оборудования. Разновидностью финансового лизинга является возвратный лизинг.

Возвратный лизинг Продавец может получать проданное имущество в пользование и владение. им Оперативный лизинг - это лизинг, при котором лизингодатель покупает имущество за свой счет на свой страх и риск и передает его лизингополучателю в качестве предмета лизинга во временное пользование на короткий срок, как правило, меньше срока амортизации.

плата за ресурсы, привлекаемые лизингодателем для осуществления сделки амортизация Лизинговый платеж рисковая премия лизинговая маржа, включающая доход лизингодателя за услуги (1 -3%)

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент. Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей конкретному займу), которая выражает взаимосвязанное воздействие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей. Эта формула имеет следующий вид: Р= А * (И/Т / [1: (1+И/Т)]), где Р – сумма арендных платежей; А – сумма амортизации (или стоимость арендуемого имущества; П – срок контракта; И – лизинговый процент; Т – периодичность арендных платежей.

Классификация видов лизинга Лизинг По составу участников сделки По типу имущества По степени окупаемости По условиям амортизации По объему обслуживани я По сектору рынка По отношению к налоговым и амортизационным льготам По характеру лизингового платежа Прямой Лизинг недвижимост и С полной окупаемость ю С полной амортизацие й Чистый Внутренний Действите льный Денежный Косвенн ый Лизинг движимости С неполной окупаемость ю С неполным набором услуг Междунар одный Фиктивный Компенса ционный Трехсторонний Многосторонний С полным набором услуг Экспортны й Импортны й Смешанн ый

Порядок расторжения договора Лизинговый договор может быть досрочно расторгнут при следующих условиях: лизингополучатель не обеспечил необходимых условий приемки объекта сделки; лизингополучатель не произвел монтаж и ввод оборудования в эксплуатацию в установленный договором срок; лизингополучатель несвоевременно осуществляет платежи (арендную плату); лизингополучатель не выполняет другие условия договора; возникли форс-мажорные (непредвиденные) обстоятельства; с расторжением согласен лизингодатель; лизингополучатель заключил с лизингодателем новый контракт на те же или другие объекты.

Объекты риска лизинговой сделки Маркетинговые риски Риск ускоренного морального старения объекта Ценовой риск Риск гибели или невозможности дальнейшей эксплуатации Финансовые риски Политические риски Юридические риски

Это риск не найти арендатора на все имеющееся оборудование. Он свойственен оперативному лизингу. увеличение рисковой премии в лизинговом платеже использование для сделок наиболее популярных видов оборудования и другой техники Способы страхования продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка

Объектом лизинговых сделок является продукция наукоемких отраслей, который часто морально устаревают под воздействием научно-технического прогресса. Основной способ минимизации этого риска – установление безобрывного периода, в течение которого договор не может быть расторгнут.

Риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия контракта. Сумма лизинговых платежей рассчитывается исходя из рыночной стоимости объекта сделки на момент заключения контракта. Связан с потерями, возникающими в результате изменения законодательных актов.

или лизингополучателем (при финансовом")

Этот риск минимизируется путем страхования объекта лизингодателем (при оперативном лизинге) или лизингополучателем (при финансовом лизинге) - возможность финансовых потерь, связанных с изменением политической ситуации, государственной экономической политики, аннулированием государственного заказа и т. п.

Риск несбалансированной ликвидности Процентный риск Валютный риск Риск неплатежа

Возможность финансовых потерь, возникающих в случае неспособности лизингодателя покрыть свои обязательства по пассиву баланса требованиями по активу. Этот риск возникает, если лизингодатель не может рефинансировать свои активные операции, сроки платежей по которым не наступили, за счет привлечения средств на рынке ссудных капиталов. Увязка потоков денежных средств во времени и по объемам Диверсификация пассивных операций Способы страхования Создание резервного фонда

- Риск неуплаты лизингополучателем платежей. Тщательный анализ финансового положения лизингополучателя Способы страхования лимитирование суммы одного контракта получении гарантий от третьих лиц

Опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными в лизинговых контрактах. Возможность денежных потерь в результате колебания валютных курсов. Этот риск минимизируется подобно процентному риску.

При международных лизинговых сделках целесообразно использовать следующие способы минимизации указанных рисков. Анализ политической ситуации и налогового законодательства страны лизингополучателя Межправительственный соглашения о гарантии инвестиций Увеличение рисковой премии пропорционально предлагаемой величине рисков

Analiz_aktivnykh_operatsy_chast_2.ppt