3 Капитал предприятияt.ppt

- Количество слайдов: 32

Капитал предприятия Лекция

Капитал предприятия Лекция

План лекции 1. Трактовка понятия «капитал» 2. Виды капитала 3. Характеристика собственного 4. Характеристика заемного капитала

План лекции 1. Трактовка понятия «капитал» 2. Виды капитала 3. Характеристика собственного 4. Характеристика заемного капитала

КАПИТАЛ КОРПОРАЦИИ Общая стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование ее активов Как фактор производства Главный источник формирования Характеризует финансовые ресурсы, приносящие доход Основные характеристики Барометр уровня эффективности деятельности корпорации благосостояния собственников Главный измеритель рыночной стоимости корпорации

КАПИТАЛ КОРПОРАЦИИ Общая стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование ее активов Как фактор производства Главный источник формирования Характеризует финансовые ресурсы, приносящие доход Основные характеристики Барометр уровня эффективности деятельности корпорации благосостояния собственников Главный измеритель рыночной стоимости корпорации

Цель формирования капитала удовлетворение потребности орпорации к в приобретении необходимых активов и оптимизации его структуры с позиций обеспечения условий эффективности его использования

Цель формирования капитала удовлетворение потребности орпорации к в приобретении необходимых активов и оптимизации его структуры с позиций обеспечения условий эффективности его использования

Экономический Подходы Учетно-аналитический Бухгалтерский

Экономический Подходы Учетно-аналитический Бухгалтерский

Экономический подход КАПИТАЛ – совокупность ресурсов, являющихся универсальным источником доходов корпорации, Капитал т. е. величина капитала = Реальный, т. е воплощается итог бухгалтерского в материальновещественных баланса по АКТИВАМ благах Финансовый, т. е. воплощается в ЦБ и денежных средствах

Экономический подход КАПИТАЛ – совокупность ресурсов, являющихся универсальным источником доходов корпорации, Капитал т. е. величина капитала = Реальный, т. е воплощается итог бухгалтерского в материальновещественных баланса по АКТИВАМ благах Финансовый, т. е. воплощается в ЦБ и денежных средствах

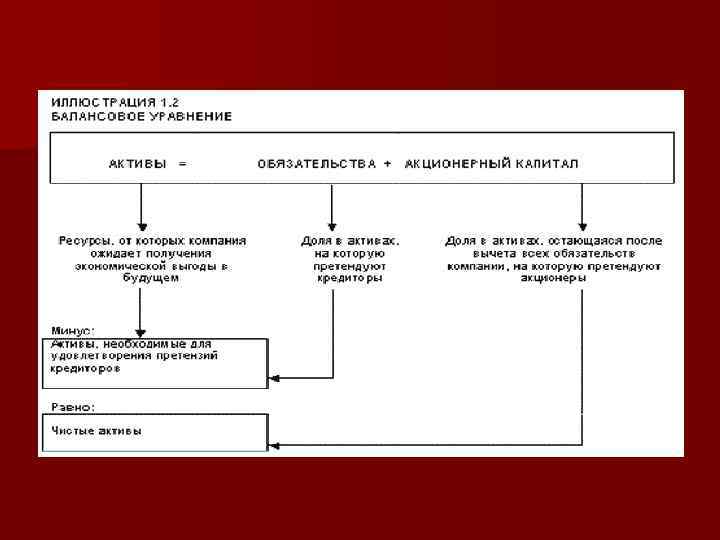

Бухгалтерский подход КАПИТАЛ – интерес собственников корпорации в ее активах, т. е. величина капитала = итог раздела III «Капитал и резервы» бухгалтерского баланса К = ЧА ∑К = ∑А - ∑Об

Бухгалтерский подход КАПИТАЛ – интерес собственников корпорации в ее активах, т. е. величина капитала = итог раздела III «Капитал и резервы» бухгалтерского баланса К = ЧА ∑К = ∑А - ∑Об

Учетно-аналитический подход КАПИТАЛ Направления его вложения Источники происхождения КУДА? ОТКУДА?

Учетно-аналитический подход КАПИТАЛ Направления его вложения Источники происхождения КУДА? ОТКУДА?

Взаимосвязанные разновидности капитала Активный, т. е. производственные мощности Пассивный, т. е. долгосрочные источники средств, за счет которых сформированы активы компании Т. е. величина капитала равна сумме итогов III «Капитал и резервы» и IV «Долгосрочные обязательства» разделов бухгалтерского баланса

Взаимосвязанные разновидности капитала Активный, т. е. производственные мощности Пассивный, т. е. долгосрочные источники средств, за счет которых сформированы активы компании Т. е. величина капитала равна сумме итогов III «Капитал и резервы» и IV «Долгосрочные обязательства» разделов бухгалтерского баланса

Активный капитал Основной капитал Основные с средства Долгосрочный финансовые вложения Незавершенное строительство Оборотный капитал Нематериальные активы Средства в расчетах Денежные средства Материальные оборотные активы Краткосрочные финансовые вложения

Активный капитал Основной капитал Основные с средства Долгосрочный финансовые вложения Незавершенное строительство Оборотный капитал Нематериальные активы Средства в расчетах Денежные средства Материальные оборотные активы Краткосрочные финансовые вложения

Источники средств ПАССИВНЫЙ КАПИТАЛ Собственный капитал Краткосрочные источники финансирования Заемный капитал

Источники средств ПАССИВНЫЙ КАПИТАЛ Собственный капитал Краткосрочные источники финансирования Заемный капитал

Собственный капитал Общая стоимость средств корпорации, принадлежащих ей на правах собственности и используемых для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы

Собственный капитал Общая стоимость средств корпорации, принадлежащих ей на правах собственности и используемых для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы

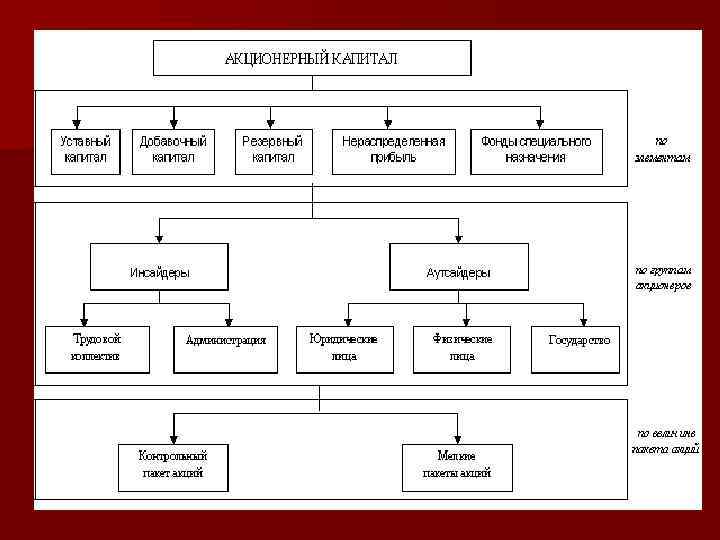

Акционерный капитал - это доля собственников в активах корпорации, которая представлена в пассиве баланса разделом «Капитал и резервы» Имеет несколько оценок: 1. Учетную, т. е. итог Раздела баланса «Капитал и резервы» 2. Текущую рыночную, т. е. суммарная рыночная стоимость акций компании 3. Ликвидационную, т. е. величина чистых активов, оставшаяся после фактической ликвидации компании

Акционерный капитал - это доля собственников в активах корпорации, которая представлена в пассиве баланса разделом «Капитал и резервы» Имеет несколько оценок: 1. Учетную, т. е. итог Раздела баланса «Капитал и резервы» 2. Текущую рыночную, т. е. суммарная рыночная стоимость акций компании 3. Ликвидационную, т. е. величина чистых активов, оставшаяся после фактической ликвидации компании

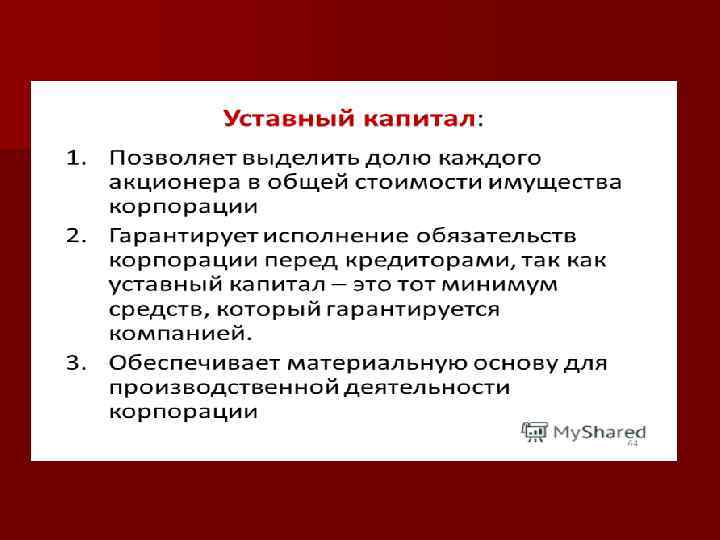

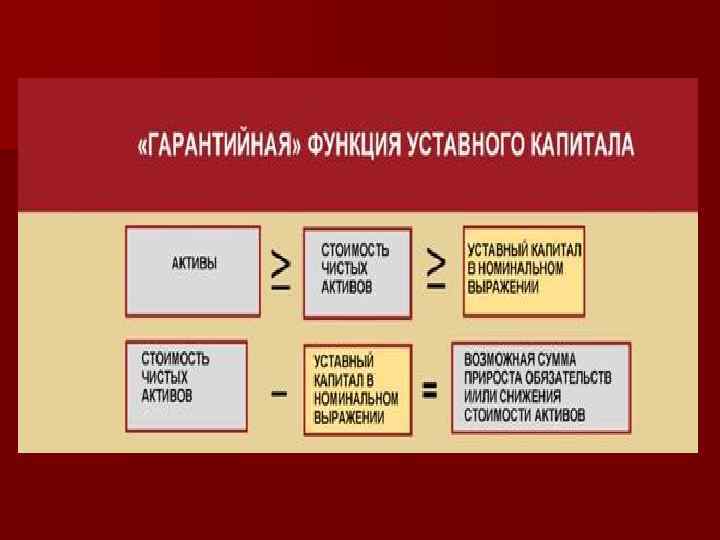

Уставный каптал – номинальная стоимость приобретенных акционерами акций УК = N *Q всех

Уставный каптал – номинальная стоимость приобретенных акционерами акций УК = N *Q всех

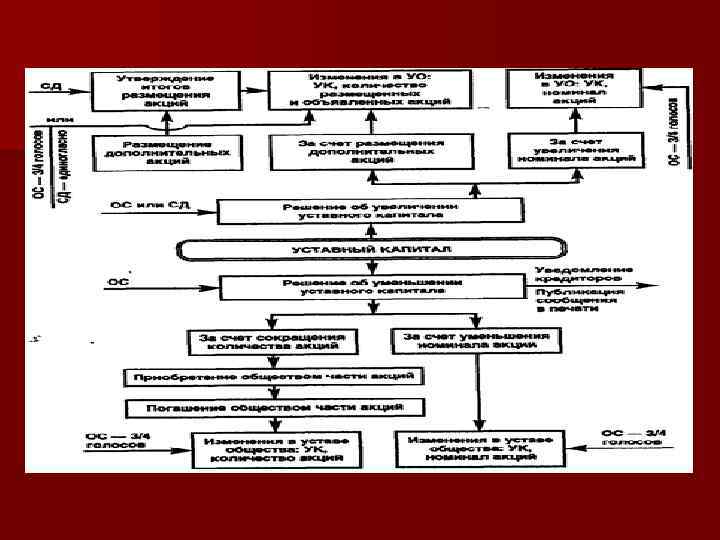

акций - увеличение числа находящихся в обращении акций") Изменение структуры уставного капитала Дробление (сплит) акций - увеличение числа находящихся в обращении акций за счёт пропорционального дробления каждой первоначальной акции. При проведении этой процедуры эмиссии новых акций не происходит Консолидация акций (обратный сплит) — уменьшение числа находящихся в обращении акций путём их пропорционального объединения. При этом суммарная номинальная стоимость акций и размер уставного фонда не изменяются

Изменение структуры уставного капитала Дробление (сплит) акций - увеличение числа находящихся в обращении акций за счёт пропорционального дробления каждой первоначальной акции. При проведении этой процедуры эмиссии новых акций не происходит Консолидация акций (обратный сплит) — уменьшение числа находящихся в обращении акций путём их пропорционального объединения. При этом суммарная номинальная стоимость акций и размер уставного фонда не изменяются

Капитал добавочный - статья в ПАССИВЕ баланса, отражающая следующие элементы Элементы добавочного капитала Сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества со сроком использования свыше 12 месяцев, проводимой в установленном порядке Сумма разницы между продажной стоимостью акций, вырученной в процессе формирования уставного капитала за счет продажи акций, по цене, превышающий номинал, и их номинальной стоимостью Положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте

Капитал добавочный - статья в ПАССИВЕ баланса, отражающая следующие элементы Элементы добавочного капитала Сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества со сроком использования свыше 12 месяцев, проводимой в установленном порядке Сумма разницы между продажной стоимостью акций, вырученной в процессе формирования уставного капитала за счет продажи акций, по цене, превышающий номинал, и их номинальной стоимостью Положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте

Резервный капитал – статья в пассиве, отражающая сформированные за счет чистой прибыл резервы компании Резервный капитал (дубль уставного капитала) Резервы, образованные в соответствии с законодательством Ст. 35 ФЗ «Об АО» Обязательные ежегодные отчисления от прибыли до достижения становленного у размера, но не менее 5% чистой прибыли Резервы, образованные в соответствии с учредительными документами Величина определяется в Уставе, но не может быть менее 5% уставного капитала

Резервный капитал – статья в пассиве, отражающая сформированные за счет чистой прибыл резервы компании Резервный капитал (дубль уставного капитала) Резервы, образованные в соответствии с законодательством Ст. 35 ФЗ «Об АО» Обязательные ежегодные отчисления от прибыли до достижения становленного у размера, но не менее 5% чистой прибыли Резервы, образованные в соответствии с учредительными документами Величина определяется в Уставе, но не может быть менее 5% уставного капитала

Годовой баланс до Общего собрания акционеров Чистая прибыль = нераспределенная прибыль После Общего собрания акционеров Нераспределенная прибыль – прибыль, не собственниками при формировании фондов, резервов и осталась реинвестированной в активы компании распределенная дивидендов, т. е. Нераспределенная прибыль Резервный капитал Др. балансовые статьи Задолженность участникам по выплате доходов И др.

Годовой баланс до Общего собрания акционеров Чистая прибыль = нераспределенная прибыль После Общего собрания акционеров Нераспределенная прибыль – прибыль, не собственниками при формировании фондов, резервов и осталась реинвестированной в активы компании распределенная дивидендов, т. е. Нераспределенная прибыль Резервный капитал Др. балансовые статьи Задолженность участникам по выплате доходов И др.

Фонд как объект бухгалтерского учета Фонд на забывчивость покупателей Фонд выплаты дивидендов по привилегированным акциям Страховой фонд И др. Фонды специального назначения – часть неизъятой или неизымаемой собственниками прибыли, обособленной для покрытия некоторых расходов, затрат и потерь

Фонд как объект бухгалтерского учета Фонд на забывчивость покупателей Фонд выплаты дивидендов по привилегированным акциям Страховой фонд И др. Фонды специального назначения – часть неизъятой или неизымаемой собственниками прибыли, обособленной для покрытия некоторых расходов, затрат и потерь

Характеристика собственного капитала «+» «-» 1. Простота привлечения 1. ограниченность привлечения объема 2. высокая способность генерирования прибыли во всех сферах деятельности корпорации 2. высокая стоимость в сравнении с альтернативными заемными источниками привлечения капитала 3. обеспечение финансовой 3. неиспользуемая возможность устойчивости развития корпорации прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств

Характеристика собственного капитала «+» «-» 1. Простота привлечения 1. ограниченность привлечения объема 2. высокая способность генерирования прибыли во всех сферах деятельности корпорации 2. высокая стоимость в сравнении с альтернативными заемными источниками привлечения капитала 3. обеспечение финансовой 3. неиспользуемая возможность устойчивости развития корпорации прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств

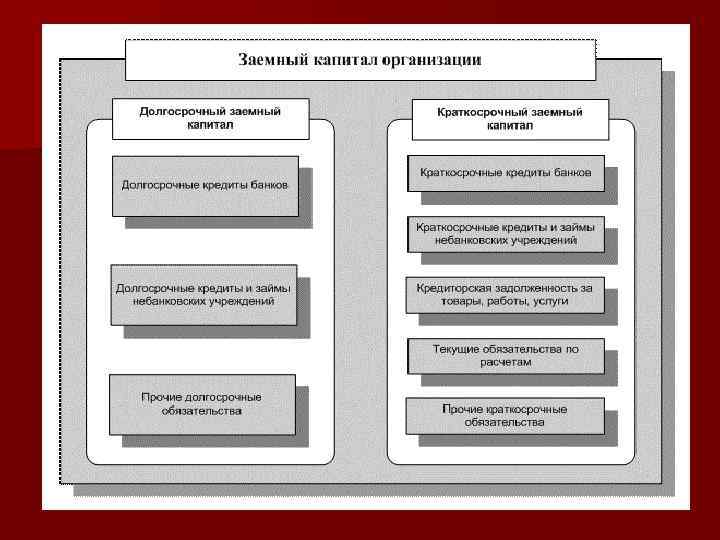

Заемный капитал Привлекаемые для финансирования развития корпорации на возвратной основе денежные средства или иные имущественные ценности. Все формы заемного капитала, используемого корпорацией, представляют собой ее финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Заемный капитал Привлекаемые для финансирования развития корпорации на возвратной основе денежные средства или иные имущественные ценности. Все формы заемного капитала, используемого корпорацией, представляют собой ее финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Характеристика заемного капитала «+» «-» 1. достаточно высокие возможности 1. генерирует наиболее опасные привлечения финансовые риски – риск снижения финансовой устойчивости и риск потери платежеспособности 2. обеспечение роста финансового 2. дороговизна и потенциала корпорации процедуры привлечения необходимости сложность 3. более низкая стоимость в сравнении 3. зависимость корпорации от с собственным капиталом за счет кредитных ресурсов, которая может обеспечения «налогового щита» привести к поглощению 4. способность генерировать прирост финансовой рентабельности

Характеристика заемного капитала «+» «-» 1. достаточно высокие возможности 1. генерирует наиболее опасные привлечения финансовые риски – риск снижения финансовой устойчивости и риск потери платежеспособности 2. обеспечение роста финансового 2. дороговизна и потенциала корпорации процедуры привлечения необходимости сложность 3. более низкая стоимость в сравнении 3. зависимость корпорации от с собственным капиталом за счет кредитных ресурсов, которая может обеспечения «налогового щита» привести к поглощению 4. способность генерировать прирост финансовой рентабельности

Движение капитала

Движение капитала