Капитал-Rafael.pptx

- Количество слайдов: 48

КАПИТАЛ

NO ADMITTANCE EXCEPT ON BUSINESS

ОПРЕДЕЛЕНИЕ В ЭКОНОМИКС Капитал в экономике — ресурсы, которые могут быть использованы в производстве товаров или оказании услуг. Один из факторов производства. Другие факторы производства — земля, труд и предпринимательство.

.")

ПРИБЫЛЬ КАК ПРЕДЕЛЬНЫЙ ПРОДУКТ КАПИТАЛА Y P X По вертикали отложена величина дохода (Y). По горизонтали – единицы капитальных благ (K).

ДВОЙСТВЕННОСТЬ ТОВАРА И ТРУДА Потребительная стоимость Конкретный труд Товар Труд Меновая стоимость Абстрактный труд

Потребительная стоимость – это полезность вещи, способность удовлетворять ту или иную потребность человека. Меновая стоимость – это количественные соотношения, пропорции, в которой потребительные стоимости одного рода обмениваются на потребительные стоимости другого рода. Конкретный труд – это расходование человеческой рабочей силы в особой целесообразной форме, и в этом своем качестве конкретного полезного труда он создает потребительные стоимости. Абстрактный труд – это расходование человеческой рабочей силы в физиологическом смысле слова, и в этом смысле образует стоимость товаров.

Товары обладают стоимостью постольку, поскольку они суть выражения одного и того же общественного единства – человеческого труда, что стоимость их имеет поэтому чисто общественный характер.

Общественно необходимое рабочее время – это время, которое требуется для изготовления какой-либо потребительной стоимости при наличии общественно нормальных условиях производства и при среднем в данном обществе уровне умелости и интенсивности труда.

МЕХАНИЗМ РЫНКА l ll lll l. V V - различные производители одинаковых товаров - затраты труда на единицу товара 1 2 3 4 5 (индивидуальная стоимость товара) - направления покупательского спроса 3 3 3 - общественно необходимые затраты труда (общественная стоимость товара) +2 +1 0 -1 -2 - результаты товарного обмена по общественной стоимости

РАЗВИТИЕ ФОРМЫ СТОИМОСТИ 1. Т 1 – Т 2 2. Т 1 Т 2 Т 3 Т 4 Тn 3. Т 2 Т 3 Т 4 Тn Т 1 4. Т 1 Т 2 Т 3 Тn Д

ДЕНЬГИ «Не деньги делают товары соизмеримыми. Наоборот. Именно потому, что все товары как стоимости представляют с собою овеществленный человеческий труд и, следовательно, сами по себе соизмеримы, - именно поэтому все они и могут измерять свои стоимости одним и тем же специфическим товаром, превращая таким образом этот последний в общую для них меру стоимостей, то есть в деньги. » Маркс К. Капитал. К. 1. С. 101 Деньги - специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг.

ЦЕНА Цена – денежное выражение стоимости товара. Структура цен различных товаров в своей основе отражает соотношение их стоимостей. Вместе с тем, в силу колебаний спроса и предложения цена товара, как правило, не совпадает с его стоимостью, будучи то выше, то ниже этой последней. Однако центром колебания цены товара является его стоимость, которая выступает, таким образом, как закон цены.

ПРОЦЕСС ОБМЕНА Непосредственная форма товарного обращения есть Т – Д – Т, превращение товара в деньги и обратное превращение денег в товар, продажа ради купли. Закон стоимости – закон эквивалентного обмена товаров по общественной стоимости, содержащий в себе неэквивалентность по индивидуальной стоимости.

ПРЕВРАЩЕНИЕ ДЕНЕГ В КАПИТАЛ Всеобщая формула капитала: Д – Т – Д + д Прибавочная стоимость (д) на поверхности явлений представляется как прирост первоначально авансированной капитальной стоимости (Д), то есть приращение, или избыток над первоначальной стоимостью. Таким образом, первоначально авансированная стоимость не только сохраняется в обращении, но и изменяет свою величину, присоединяет к себе прибавочную стоимость, или самовозрастает. И как раз это движение превращает ее в капитал.

ПРИБАВОЧНАЯ СТОИМОСТЬ Это стоимость, создаваемая трудом рабочего сверх стоимости его рабочей силы и безвозмездно присваиваемая капиталистом

ФОРМУЛА ПРОМЫШЛЕННОГО КАПИТАЛА сп Д - Т. . . П. . . Т + т - Д + д, рс Где: Д - стоимость авансированного капитала; сп Т –стоимость элементов производительного капитала: рс средств производства (сп) и рабочей силы (рс) . . П. . . - фаза производства; Т + т - произведенный товар, содержащий созданную в производстве прибавочную стоимость в товарной форме (т); Д + д - эквивалент стоимости авансированного капитала (Д) + прибавочная стоимость в денежной форме (д); - процесс товарного обмена. Главная отличительная черта промышленного капитала - наличие в его структуре фазы производства (. . . П. . . ).

ВОЗНИКНОВЕНИЕ ПРИБАВОЧНОЙ СТОИМОСТИ

ПРИБАВОЧНАЯ СТОИМОСТЬ 8 ч v Потребительная стоимость Рабочая сила 4 ч Стоимость рабочей силы m

РАБОЧАЯ СИЛА КАК ТОВАР

Такой подход позволил Марксу впервые в истории экономической мысли определить двойственную структуру рабочего дня при капитализме: его деление на необходимое рабочее время, в течение которого рабочий производит стоимость, равную дневной стоимости его рабочей силы, и прибавочное рабочее время, в течение которого рабочий производит прибавочную стоимость.

ПРОИЗВОДСТВО АБСОЛЮТНОЙ И ОТНОСИТЕЛЬНОЙ ПРИБАВОЧНОЙ СТОИМОСТИ

Абсолютная прибавочная стоимость – это прибавочная стоимость, получаемая путём абсолютного удлинения рабочего дня. Относительная прибавочная стоимость — прибавочная стоимость, возникающая вследствие уменьшения необходимого рабочего времени и соответствующего увеличения прибавочного рабочего времени.

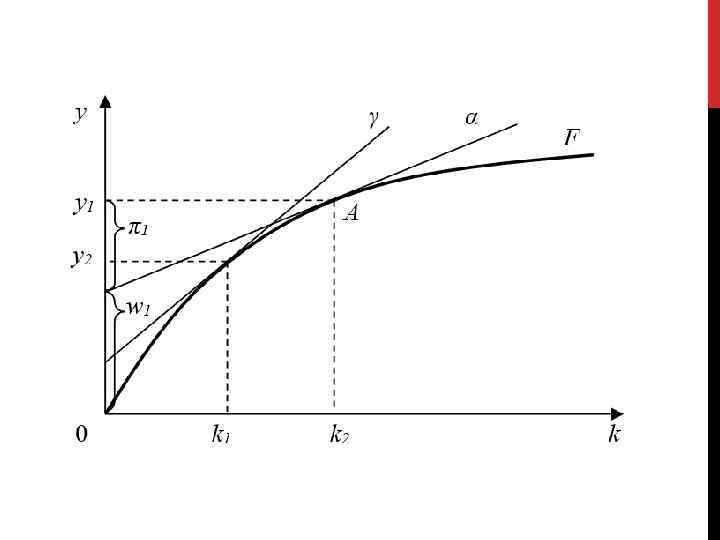

КРИВАЯ ВЫБОРА ТЕХНОЛОГИЙ И ЛИНИЯ ФИНАНСОВЫХ ОГРАНИЧЕНИЙ

К 1 –индекс реальной недельной заработной платы в несельскохозяйственном секторе экономики США (в долл. 1982 -84; 1965=100). К 2 –индекс часовой выработки в этом же секторе (1965=100). Источник: Economic Report of the President 2012 P. 373, 376.

Безвозмездное присвоение капиталистами прибавочной стоимости, произведенной наемными рабочими, Маркс определил как эксплуатацию труда капиталом. И именно в этом присвоении прибавочной стоимости он видел социально-экономическую сущность отношений двух основных классов буржуазного общества – наемных рабочих и капиталистов. Самовозрастающая стоимость Капитал Особое общественно – производственное отношение

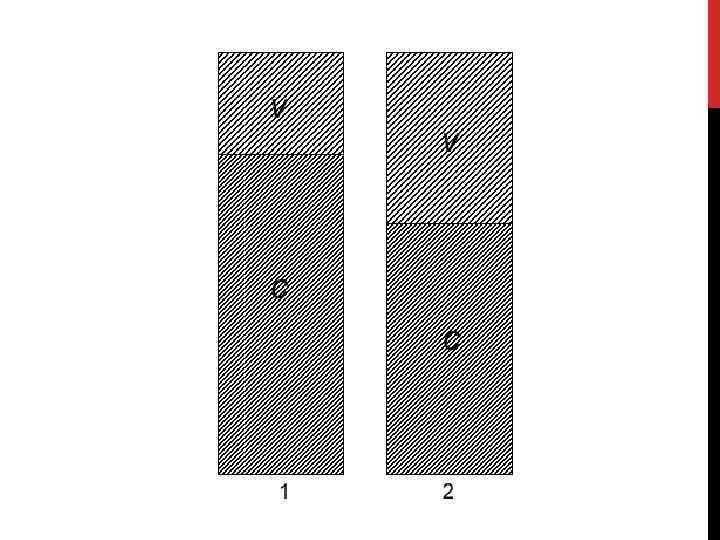

СТОИМОСТЬ ТОВАРА ПРОИЗВЕДЕННОГО НА ПРЕДПРИЯТИИ C + V + M Норма прибавочной стоимости:

c - стоимость потребленных средств производства, существовавшая до процесса")

СТАРАЯ И НОВАЯ СТОИМОСТЬ (C+V+M) c - стоимость потребленных средств производства, существовавшая до процесса производства данного товара; v + m – вновь созданная стоимость c + v – первоначально авансированный капитал или издержки производства товара m – избыток над капиталистическими издержками

ИЗМЕНЕНИЕ ВЕЛИЧИНЫ ЭЛЕМЕНТОВ ИЗДЕРЖЕК ПРОИЗВОДСТВА 1. Первоначальная стоимость 400 c + 200 v + 400 m = 1000 2. Рост производительности труда в отраслях производства средств производства 200 c + 200 v + 400 m = 800 3. Изменение переменного капитала 400 c + 100 v + 500 m = 1000

ПРИБЫЛЬ – ПРЕВРАЩЕННАЯ ФОРМА ПРИБАВОЧНОЙ СТОИМОСТИ Прибыль – это превращенная форма прибавочной стоимости, продукт переменного капитала Фактически прибыль выступает как избыток над всеми элементами издержек производства, как порождение всего авансированного капитала

Масса и норма прибавочной стоимости в обрабатывающей промышленности США (1947 -2009, в млрд. долл. и в процентах) Годы 1947 1957 1967 1977 1987 2000 2009 1. Добавленная стоимость 74, 3 147, 8 261, 9 585 1. 167 2. 003 1. 978 2. Заработная плата 32, 6 58, 7 94, 1 184 308 427 353 3. Амортизация 3, 0 8, 3 13, 6 35, 7 82 173 208 4. Добавленная стоимость без амортизации 71, 3 139, 5 248, 3 549, 3 1. 085 1. 830 1. 769 5. Прибавочная стоимость (4 -2), в млрд. $ 38, 7 80, 8 154, 2 365, 3 777 1. 403 1. 416 6. Норма прибавочной стоимости (5: 2) в% 118, 7 137, 6 163, 9 198 252 328 401 (Источник: Historical Statistics of the United States. New York. 1989. Kraus International Publication. P. 126, 127, 340, 666, 682, 683. ; Statistical Abstract of the United States 1970. Р. 605 -606; 1986. Р. 744, 745; 1990 Р. 734; 1997. Р. 738; 2002. Р. 613 -614; 2003 Р. 443, 637, 639, 640; 2004 -2005. Р. 631; 2006. Р. 443, 450, 645, 647, 648; 2007. Р. 429, 434, 435, 623, 625, 626, 627; 2008. Р. 626; 2012 Р. 633, 636, 637, 644; American Almanac 1996 -1997. P. 732733)

Из таблицы виден рост как массы, так и нормы прибавочной стоимости. За рассматриваемые годы (1947 -2009) масса прибавочной стоимости, производимой в обрабатывающей промышленности США, номинально увеличилась с 38, 7 до 1. 416 млрд. долл. или в 36 раз. Если же учесть, что цены за этот период возросли в 9, 6 раз, реальное увеличение массы прибавочной стоимости составило 3, 8 раза. В свою очередь норма прибавочной стоимости выросла со 118, 7% в 1947 г. до 401% в 2009 г. или примерно в 3, 4 раза. Норма прибавочной стоимости, равная 400%, означает, что необходимое рабочее время составляет 1/5 часть рабочего дня, а прибавочное – 4/5. В 2009 г. в обрабатывающей промышленности США при рабочем дне в 8, 5 часов (вместе со сверхурочными - Economic Report of the President 2011. P. 246) необходимое рабочее время при пятидневной рабочей недели составляло 1, 7 часа, а прибавочное - 6, 8 часа.

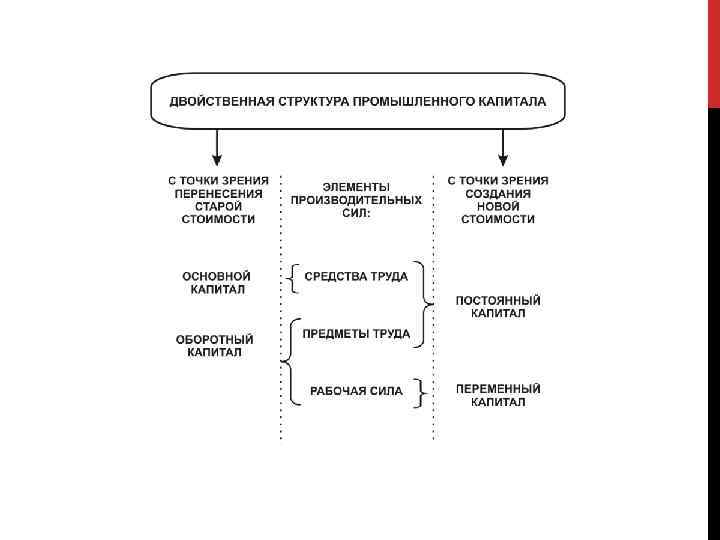

Техническое строение капитала — отношение массы средств производства к живому труду. оно зависит от особенностей данной отрасли, предприятия, уровня экономического развития страны. Одним из экономических показателей, отражающих техническое строение капитала, является капиталовооружённость труда — отношение основного капитала, в постоянных ценах, к числу занятых Стоимостное строение капитала, то есть отношение постоянного капитала (с) к переменному (v), определяемое его техническим строением и отражающее изменения технического строения. Выражает общественную сторону производства — наличие капиталистических производственных отношений.

Стоимостное строение капитала, которое определяется техническим строением и отражает его изменения, называется органическим строением

ФОРМИРОВАНИЕ РЫНОЧНОЙ СТОИМОСТИ № отрасли Капиталы с разным прибавочная Стоимость, органическим стоимость при m` произведенная в строением =100% каждой отрасли: c+v+m Норма прибыли M p=---- c+v 1 2 3 4 5 90 с + 10 v 80 c + 20 v 70 c + 30 v 60 c + 40 v 50 c + 50 v 10% 20% 30% 40% 50% 10 m 20 m 30 m 40 m 50 m 110 120 130 140 150

ФОРМИРОВАНИЕ ЦЕНЫ ПРОИЗВОДСТВА № отрасли Капиталы Прибавочная стоимость, произведенная в каждой отрасли Отраслевые нормы прибыли Средняя норма прибыли Цена производства 1 90 c + 10 v 10 m 110 10% 30% 130 2 80 c + 20 v 20 m 120 20% 30% 130 3 70 c + 30 v 30 m 130 30% 130 4 60 c + 40 v 40 m 140 40% 30% 130 5 50 c + 50 v 50 m 150 50% 30% 130

–")

ТЕНДЕНЦИЯ НОРМЫ ПРИБЫЛИ К ПОНИЖЕНИЮ При растущей стоимости постоянного капитала (стоимости средств производства) – «С» , неизменной стоимости переменного капитала (заработной платы) - «V» и неизменной норме прибавочной стоимости (m`= m/v х 100%=100%) норма прибыли (p`=m/c+v) будет понижаться: При с=50, v=100 и m=100 p`=100/(50+100) х100 = 66, 7% При с=100, v=100, m=100 p`=100/(100+100) х100 = 50%, При с=200, v=100, m=100 p`=100/(200+100) х100 =33, 3%, При с=300, v=100, m=100 p`=100/(300+100) х 100 =25%, При с=400, v=100, m=100 p=100/(400+100) х 100 =20%

к акционерному капиталу корпораций обрабатывающей промышленности США")

К 1 -отношение прибыли (после уплаты налогов) к акционерному капиталу корпораций обрабатывающей промышленности США в процентах; К 2 -прибыли (после уплаты налогов) на доллар продаж в центах. По данным Economic Report of the President 1989. Washington: United States Government Printing Office, 1989, p. 413; 2002, Table B-94; 2012 Р. 427).

к акционерному капиталу корпораций обрабатывающей промышленности США")

К 1 -отношение прибыли (после уплаты налогов) к акционерному капиталу корпораций обрабатывающей промышленности США в процентах; К 2 -прибыли (после уплаты налогов) на доллар продаж в центах. По данным Economic Report of the President 1989. Washington: United States Government Printing Office, 1989, p. 413; 2002, Table B-94; 2012 Р. 427).

Изменение соотношения долей совокупного денежного дохода у 20% и 5% населения с наименьшими доходами и у 20% и 5% населения с наибольшими доходами. (1947 -2009, проценты). (Источник: Statistical Abstract of the United States 2012 P. 454; Mini-Historical Statistics P. 44. Statistical Abstract of the United States 2003)

БЕЗРАБОТИЦА В ЭКОНОМИЧЕСКИ РАЗВИТЫХ СТРАНАХ

Капитал-Rafael.pptx