Lektsia_5_po_ekon_teorii_-_kopia.ppt

- Количество слайдов: 55

Кафедра мировой экономики и экономической теории Преподаватель: Корнейко О. В. , к. э. н. , доцент Тема 5. Основы теории производства

Кафедра мировой экономики и экономической теории Преподаватель: Корнейко О. В. , к. э. н. , доцент Тема 5. Основы теории производства

План 1. Процесс производства и его факторы. Производственная функция. 2. Издержки производства и их классификация. 3. Издержки в краткосрочном и долгосрочном периодах. 4. Отдача от масштаба. 5. Методы снижения издержек и повышения прибыльности.

План 1. Процесс производства и его факторы. Производственная функция. 2. Издержки производства и их классификация. 3. Издержки в краткосрочном и долгосрочном периодах. 4. Отдача от масштаба. 5. Методы снижения издержек и повышения прибыльности.

• Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов Q") Производственная функция (ПФ) • Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов Q = f(x 1, x 2, x 3… xn), где Q - максимально возможный выпуск продукции при данной комбинации производственных ресурсов; x 1, x 2, x 3… xn - затраты ресурсов: труда, капитала, земли; n- количество ресурсов. ПФ индивидуальна для каждой технологии

Производственная функция (ПФ) • Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов Q = f(x 1, x 2, x 3… xn), где Q - максимально возможный выпуск продукции при данной комбинации производственных ресурсов; x 1, x 2, x 3… xn - затраты ресурсов: труда, капитала, земли; n- количество ресурсов. ПФ индивидуальна для каждой технологии

Функция Кобба — Дугласа • — зависимость объёма производства от создающих его факторов производства — затрат труда (L) и капитала (K). В 1928 году функция проверена на статистических данных Чарльзом Коббом и Полом Дугласом в работе «Теория производства» . В этой статье была предпринята попытка эмпирическим путем определить влияние затрачиваемого капитала и труда на объем выпускаемой продукции в обрабатывающей промышленности США. • А — технологический коэффициент, • α — коэффициент эластичности по труду, • β — коэффициент эластичности по капиталу.

Функция Кобба — Дугласа • — зависимость объёма производства от создающих его факторов производства — затрат труда (L) и капитала (K). В 1928 году функция проверена на статистических данных Чарльзом Коббом и Полом Дугласом в работе «Теория производства» . В этой статье была предпринята попытка эмпирическим путем определить влияние затрачиваемого капитала и труда на объем выпускаемой продукции в обрабатывающей промышленности США. • А — технологический коэффициент, • α — коэффициент эластичности по труду, • β — коэффициент эластичности по капиталу.

. Q") Функция с постоянной эластичностью замещения факторов (функция CES – Constant elasticity of substitution). Q - выпуск A - технологический коэффициент a - долевой параметр (Share parameter) K, L - Главные факторы производства, капитал и труд b- эластичность замещения

Функция с постоянной эластичностью замещения факторов (функция CES – Constant elasticity of substitution). Q - выпуск A - технологический коэффициент a - долевой параметр (Share parameter) K, L - Главные факторы производства, капитал и труд b- эластичность замещения

Бухгалтерский подход: суммируются денежные затраты на производство товара. Нет возможности выбрать оптимальный вариант для применения ресурсов 2 подхода к определению издержек Бухгалтерский подход Экономический подход

Бухгалтерский подход: суммируются денежные затраты на производство товара. Нет возможности выбрать оптимальный вариант для применения ресурсов 2 подхода к определению издержек Бухгалтерский подход Экономический подход

Основные элементы бухгалтерских издержек • материальные затраты - оплата сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов; • затраты на оплату труда наемных работников; • отчисления на социальные нужды; • амортизация - отчисления, отражающие износ оборудования, зданий; • прочие затраты – комиссионные, налоговые, арендные платежи; проценты за кредит; оплата работ и услуг других фирм.

Основные элементы бухгалтерских издержек • материальные затраты - оплата сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов; • затраты на оплату труда наемных работников; • отчисления на социальные нужды; • амортизация - отчисления, отражающие износ оборудования, зданий; • прочие затраты – комиссионные, налоговые, арендные платежи; проценты за кредит; оплата работ и услуг других фирм.

ресурсы, необходимые для вовлечения в производство, ограничены") Экономический подход к определению издержек • 1) ресурсы, необходимые для вовлечения в производство, ограничены • 2) существует несколько возможностей применения каждого вида ресурсов. • Экономические издержки — это те выплаты, которые фирма обязана сделать, для того, чтобы отвлечь ресурсы от • альтернативных вариантов использования.

Экономический подход к определению издержек • 1) ресурсы, необходимые для вовлечения в производство, ограничены • 2) существует несколько возможностей применения каждого вида ресурсов. • Экономические издержки — это те выплаты, которые фирма обязана сделать, для того, чтобы отвлечь ресурсы от • альтернативных вариантов использования.

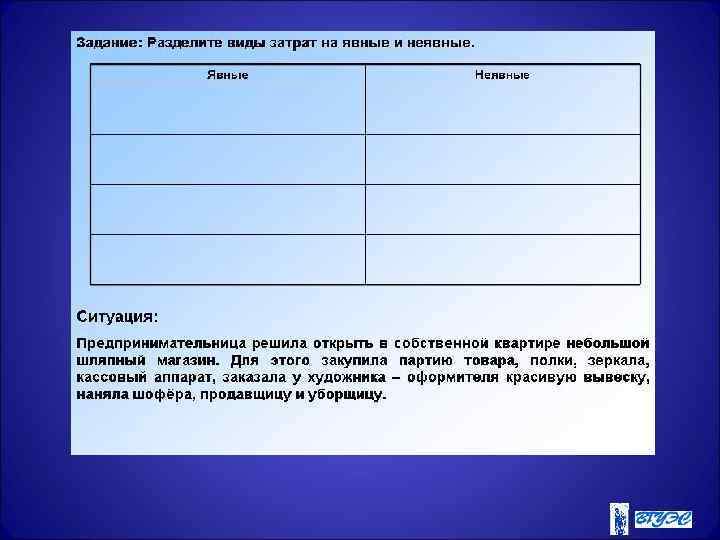

Внутренние (неявные)") Виды экономических издержек Экономические издержки Внешние (явные) Внутренние (неявные)

Виды экономических издержек Экономические издержки Внешние (явные) Внутренние (неявные)

издержки – те, которые фирма несет в пользу аутсайдеров - ≪посторонних≫") v. Внешние (явные) издержки – те, которые фирма несет в пользу аутсайдеров - ≪посторонних≫ поставщиков трудовых услуг, сырья и материалов, топлива, транспортных услуг, энергии и тд. v. Внутренние (неявные, скрытые, или условно-расчетные) издержки неоплачиваемые затраты собственных и самостоятельно используемых ресурсов.

v. Внешние (явные) издержки – те, которые фирма несет в пользу аутсайдеров - ≪посторонних≫ поставщиков трудовых услуг, сырья и материалов, топлива, транспортных услуг, энергии и тд. v. Внутренние (неявные, скрытые, или условно-расчетные) издержки неоплачиваемые затраты собственных и самостоятельно используемых ресурсов.

— упущенная выгода в результате выбора одного из альтернативных") • Альтернативные издержки (Opportunity costs)— упущенная выгода в результате выбора одного из альтернативных вариантов использования ресурсов. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений. • Термин был введён • Австрийским экономистом • Фридрихом фон Визером • в монографии • «Теория общественного хозяйства» • в 1914 году.

• Альтернативные издержки (Opportunity costs)— упущенная выгода в результате выбора одного из альтернативных вариантов использования ресурсов. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений. • Термин был введён • Австрийским экономистом • Фридрихом фон Визером • в монографии • «Теория общественного хозяйства» • в 1914 году.

Вопрос: почему при повышении спроса на деревянные домики обязательно растет цена на деревянную мебель? • Ответ: производители мебели должны оплачивать более высокую альтернативную стоимость древесины.

Вопрос: почему при повышении спроса на деревянные домики обязательно растет цена на деревянную мебель? • Ответ: производители мебели должны оплачивать более высокую альтернативную стоимость древесины.

Нормальная прибыль как элемент издержек Так как предпринимательская способность – ресурс, то минимальная плата, необходимая для того, чтобы вы посвятили свои предпринимательские способности данному предприятию , называется нормальной прибылью.

Нормальная прибыль как элемент издержек Так как предпринимательская способность – ресурс, то минимальная плата, необходимая для того, чтобы вы посвятили свои предпринимательские способности данному предприятию , называется нормальной прибылью.

Экономические издержки и прибыль • Экономические издержки = внешние издержки + внутренние издержки. • Экономическая прибыль = выручка от продаж – экономические издержки.

Экономические издержки и прибыль • Экономические издержки = внешние издержки + внутренние издержки. • Экономическая прибыль = выручка от продаж – экономические издержки.

Издержки производства и прибыль

Издержки производства и прибыль

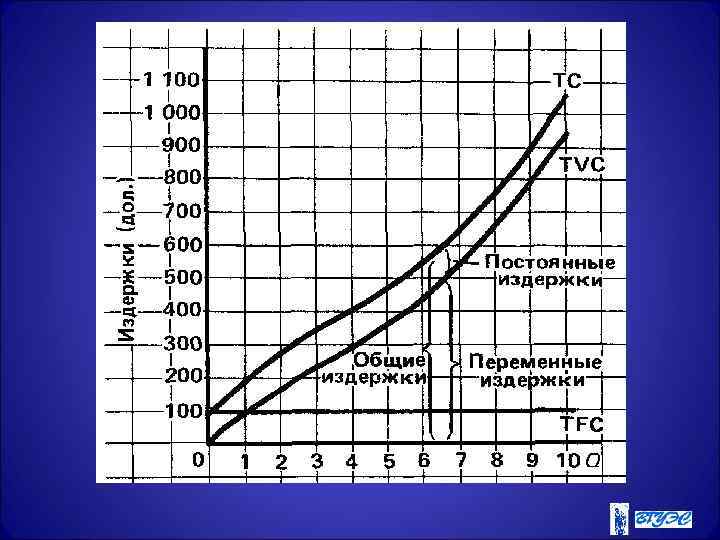

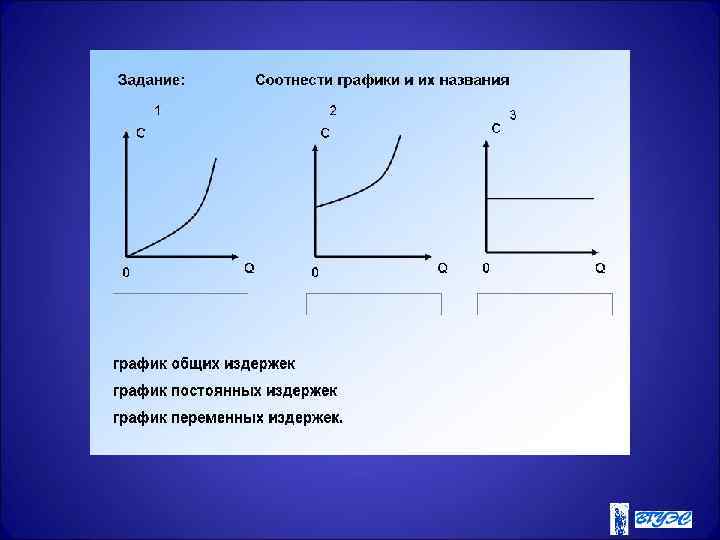

затраты, не зависящие от") Постоянные и переменные издержки • Постоянные издержки (Fixed Cost, FC) затраты, не зависящие от объема производимой продукции, неизменные в рамках определенного времени. • Переменные издержки (Variable Cost, VC) - затраты, величина которых меняется в зависимости от изменения объема производства. • Полные, валовые издержки (Total costs, TC). TC = FC + VC

Постоянные и переменные издержки • Постоянные издержки (Fixed Cost, FC) затраты, не зависящие от объема производимой продукции, неизменные в рамках определенного времени. • Переменные издержки (Variable Cost, VC) - затраты, величина которых меняется в зависимости от изменения объема производства. • Полные, валовые издержки (Total costs, TC). TC = FC + VC

• Постоянные издержки: арендная плата, амортизационные отчисления, постоянная заработная плата, повышение квалификации, налог на землю, налог на собственность, затраты на теплоснабжение, связь, телефон и…. Значительная часть - административноуправленческие и сбытовые расходы (накладные расходы). • Переменные издержки: на приобретение сырья, материалов, комплектующих изделий, полуфабрикатов, выплату заработной платы производственных рабочих, транспортные расходы…. .

• Постоянные издержки: арендная плата, амортизационные отчисления, постоянная заработная плата, повышение квалификации, налог на землю, налог на собственность, затраты на теплоснабжение, связь, телефон и…. Значительная часть - административноуправленческие и сбытовые расходы (накладные расходы). • Переменные издержки: на приобретение сырья, материалов, комплектующих изделий, полуфабрикатов, выплату заработной платы производственных рабочих, транспортные расходы…. .

и затратами на производство и продажу товаров; показатель") Прибыль – разница между доходами (выручкой) и затратами на производство и продажу товаров; показатель финансовых результатов деятельности предприятия. Прибыль является источником расширения производства; характеризует уровень использования ресурсов и рациональность их распределения; стимулирует инвестирование в инновационные технологии. Прибыль π = TR – TC = P * Q – TC, TR - валовой доход (выручка), TC – совокупные (общие) издержки

Прибыль – разница между доходами (выручкой) и затратами на производство и продажу товаров; показатель финансовых результатов деятельности предприятия. Прибыль является источником расширения производства; характеризует уровень использования ресурсов и рациональность их распределения; стимулирует инвестирование в инновационные технологии. Прибыль π = TR – TC = P * Q – TC, TR - валовой доход (выручка), TC – совокупные (общие) издержки

Факторы, влияющие на образование прибыли: выручка от реализации; себестоимость; налоги, цены, тарифы, сборы; процентная ставка по ссудам; доходы от ценных бумаг; доходы от долевого участия. Распределение прибыли: бюджетные и внебюджентые фонды; уплата процентов банкам; остаток в распоряжении предприятия. Использование прибыли: потребление (дивиденды, мат. помощь, др. ); накопление; финансовые вложения; социальные нужды; покрытие убытков.

Факторы, влияющие на образование прибыли: выручка от реализации; себестоимость; налоги, цены, тарифы, сборы; процентная ставка по ссудам; доходы от ценных бумаг; доходы от долевого участия. Распределение прибыли: бюджетные и внебюджентые фонды; уплата процентов банкам; остаток в распоряжении предприятия. Использование прибыли: потребление (дивиденды, мат. помощь, др. ); накопление; финансовые вложения; социальные нужды; покрытие убытков.

Виды прибыли Общая прибыль Бухгалтерская прибыль разница между валовым доходом и издержками разница между ценой (валовым доходом) и явными издержками производства Экономическая разница между валовым доходом и прибыль экономическими (неявными) издержками Чистая разница между общей прибылью, налогами, прибыль отчислениями, обязательными платежами Чистая экон. разница между бухгалтерской прибылью и прибыль экономическими издержками Нормальная минимально необходимая прибыль для прибыль возмещения неучтенных издержек самого предпринимателя (при нулевой экономической прибыли) Предельная разница между предельным доходом и прибыль предельными издержками

Виды прибыли Общая прибыль Бухгалтерская прибыль разница между валовым доходом и издержками разница между ценой (валовым доходом) и явными издержками производства Экономическая разница между валовым доходом и прибыль экономическими (неявными) издержками Чистая разница между общей прибылью, налогами, прибыль отчислениями, обязательными платежами Чистая экон. разница между бухгалтерской прибылью и прибыль экономическими издержками Нормальная минимально необходимая прибыль для прибыль возмещения неучтенных издержек самого предпринимателя (при нулевой экономической прибыли) Предельная разница между предельным доходом и прибыль предельными издержками

. Действует только в коротком периоде, когда величина производственных мощностей является") Закон убывающей отдачи (производительности). Действует только в коротком периоде, когда величина производственных мощностей является фиксированной • С ростом объёмов производства увеличение VC идет разными темпами. Сначала VC будут возрастать уменьшающими темпами (из-за преимуществ специализации производит. труда растет каждая новая единица продукта становится все менее дорогостоящей). Но с опр. момента вступит в силу закон убывающей отдачи. • Три зоны предельной отдачи: возрастающая, убывающая, отрицательная

Закон убывающей отдачи (производительности). Действует только в коротком периоде, когда величина производственных мощностей является фиксированной • С ростом объёмов производства увеличение VC идет разными темпами. Сначала VC будут возрастать уменьшающими темпами (из-за преимуществ специализации производит. труда растет каждая новая единица продукта становится все менее дорогостоящей). Но с опр. момента вступит в силу закон убывающей отдачи. • Три зоны предельной отдачи: возрастающая, убывающая, отрицательная

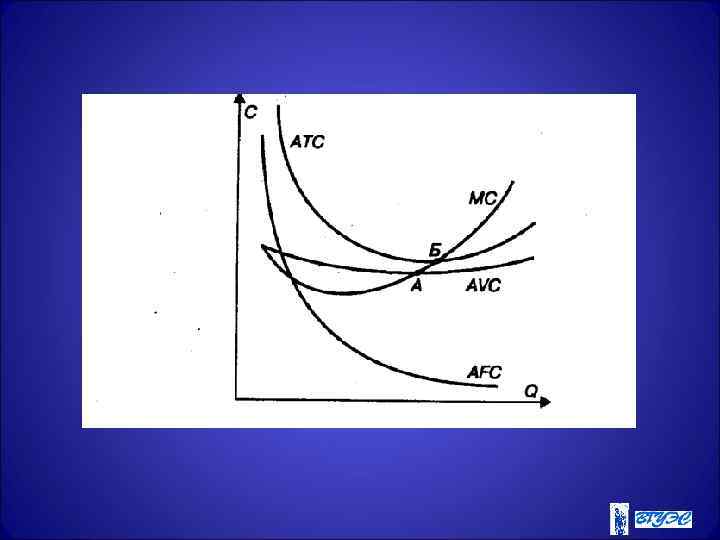

– прирост (изменение) валовых издержек при увеличении производства на") • Предельные издержки (MC) – прирост (изменение) валовых издержек при увеличении производства на одну дополнительную единицу продукции. • Кривая MC пересекает кривые AVC и ATC в точках минимального значения А и Б, когда вступает в силу закон убывающей отдачи. Но до этого предельные издержки меньше средних и кривая MC ниже кривых ATC и AVC

• Предельные издержки (MC) – прирост (изменение) валовых издержек при увеличении производства на одну дополнительную единицу продукции. • Кривая MC пересекает кривые AVC и ATC в точках минимального значения А и Б, когда вступает в силу закон убывающей отдачи. Но до этого предельные издержки меньше средних и кривая MC ниже кривых ATC и AVC

Соотношения между средними и предельными издержками • Кривая МС не зависит от FC, так как FC не зависит от объема производства, а МС – это издержки, связанные с приростом выпуска продукции. • Пока МС остаются меньше АС, кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки. • Когда МС равно АС, это значит, что средние издержки перестали падать, но еще не начали расти. Это точка минимальных средних издержек (АС = min). • Когда МС становятся больше АС, кривая средних издержек идет вверх, что означает увеличение средних издержек в результате производства дополнительной единицы продукции. • Кривая МС пересекает кривую AVC и кривую АС в точках их минимальных значений.

Соотношения между средними и предельными издержками • Кривая МС не зависит от FC, так как FC не зависит от объема производства, а МС – это издержки, связанные с приростом выпуска продукции. • Пока МС остаются меньше АС, кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки. • Когда МС равно АС, это значит, что средние издержки перестали падать, но еще не начали расти. Это точка минимальных средних издержек (АС = min). • Когда МС становятся больше АС, кривая средних издержек идет вверх, что означает увеличение средних издержек в результате производства дополнительной единицы продукции. • Кривая МС пересекает кривую AVC и кривую АС в точках их минимальных значений.

• Деление издержек на VC и FC возможно только в краткосрочном периоде. • Долгосрочный период: меняется количество оборудования, масштабы производственных мощностей. Все издержки – переменные. В анализе используют только ATC.

• Деление издержек на VC и FC возможно только в краткосрочном периоде. • Долгосрочный период: меняется количество оборудования, масштабы производственных мощностей. Все издержки – переменные. В анализе используют только ATC.

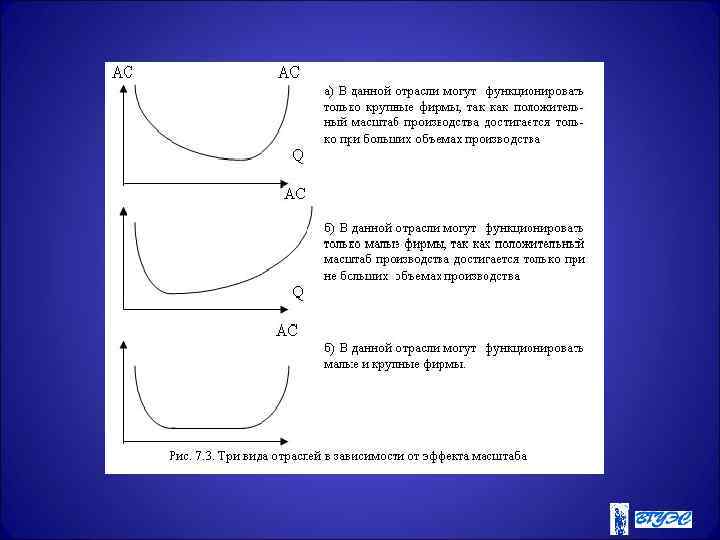

состоит из участков кривых краткосрочных") • Кривая долгосрочных средних общих издержек (кривая выбора) состоит из участков кривых краткосрочных издержек (ATC-1, ATC-2 и т д) применительно к предприятиям разных размеров, которые может выбрать для себя фирма. Каждая точка этой ломаной кривой показывает величину наименьших издержек производства единицы продукции для каждого объема производства. Для каждого объема выпуска существует лишь один оптимальный размер предприятия.

• Кривая долгосрочных средних общих издержек (кривая выбора) состоит из участков кривых краткосрочных издержек (ATC-1, ATC-2 и т д) применительно к предприятиям разных размеров, которые может выбрать для себя фирма. Каждая точка этой ломаной кривой показывает величину наименьших издержек производства единицы продукции для каждого объема производства. Для каждого объема выпуска существует лишь один оптимальный размер предприятия.

ЭФФЕКТ МАСШТАБА • Перемещение вдоль кривой долгосрочных средних издержек – изменение масштаба производства. • Дугообразная форма кривой объясняется положительным и отрицательным эффектами масштаба.

ЭФФЕКТ МАСШТАБА • Перемещение вдоль кривой долгосрочных средних издержек – изменение масштаба производства. • Дугообразная форма кривой объясняется положительным и отрицательным эффектами масштаба.

, Объясняет нисходящую часть кривой долгосрочных средних общих издержек.") Положительный эффект масштаба (эффект массового производства), Объясняет нисходящую часть кривой долгосрочных средних общих издержек. Факторы: /. Специализация труда. 2. Специализация управленческого персонала. 3. Эффективное использование капитала. 4. Производство побочных продуктов. 5. Другие факторы.

Положительный эффект масштаба (эффект массового производства), Объясняет нисходящую часть кривой долгосрочных средних общих издержек. Факторы: /. Специализация труда. 2. Специализация управленческого персонала. 3. Эффективное использование капитала. 4. Производство побочных продуктов. 5. Другие факторы.

• 1942 г. : гипотеза Й. Шумпетера: крупные предприятия лидируют в деле инноваций. Причины : • - обеспеченность ресурсами и более высокая устойчивость к рискам; • - более низкие трансакционные издержки при передаче знаний; • - современные инновации- результат проведения НИОКР на профессиональной и систематической основе, что в основном свойственно крупным компаниям. ; • - в целом ряде отраслей (авиастроение, металлургия, фармацевтика, химия, машиностроение для атомной энергетики, судостроение и др. ) малый бизнес вообще не представлен, и конкуренция там происходит исключительно между крупными фирмами.

• 1942 г. : гипотеза Й. Шумпетера: крупные предприятия лидируют в деле инноваций. Причины : • - обеспеченность ресурсами и более высокая устойчивость к рискам; • - более низкие трансакционные издержки при передаче знаний; • - современные инновации- результат проведения НИОКР на профессиональной и систематической основе, что в основном свойственно крупным компаниям. ; • - в целом ряде отраслей (авиастроение, металлургия, фармацевтика, химия, машиностроение для атомной энергетики, судостроение и др. ) малый бизнес вообще не представлен, и конкуренция там происходит исключительно между крупными фирмами.

• НИОКР концентрируется в крупных компаниях практически во всех странах, для которых характерна высокая интенсивность инновационной деятельности. • Так, в США, Великобритании, Германии, Южной Корее, Японии и Финляндии более 70 % предпринимательских расходов на НИОКР приходится на крупные компании.

• НИОКР концентрируется в крупных компаниях практически во всех странах, для которых характерна высокая интенсивность инновационной деятельности. • Так, в США, Великобритании, Германии, Южной Корее, Японии и Финляндии более 70 % предпринимательских расходов на НИОКР приходится на крупные компании.

Синергетическая Теория слияний и поглощений (1983 г. , М. Бредли, А. Десаи и Е. Ким) • 1+1>2 • Объединенная компания может добиться серьезного сокращения административных, маркетинговых издержек, получить повышение квалификации персонала, централизацию бухгалтерского учета, финансового менеджмента, интеграция ограничивает конкуренцию.

Синергетическая Теория слияний и поглощений (1983 г. , М. Бредли, А. Десаи и Е. Ким) • 1+1>2 • Объединенная компания может добиться серьезного сокращения административных, маркетинговых издержек, получить повышение квалификации персонала, централизацию бухгалтерского учета, финансового менеджмента, интеграция ограничивает конкуренцию.

• В процессе приватизации в России было принято ошибочное решение о том, что рыночный переход обязательно связан с разукрупнением и дезинтеграцией промышленного производства как необходимого условия развития конкурентнорыночных отношений в промышленном секторе. Результатом такого решения явился распад хозяйственных связей между предприятиями, приведший к кризису всей отечественной экономики. В то же время опыт экономически развитых стран свидетельствует о доминанте интеграционных процессов в производстве.

• В процессе приватизации в России было принято ошибочное решение о том, что рыночный переход обязательно связан с разукрупнением и дезинтеграцией промышленного производства как необходимого условия развития конкурентнорыночных отношений в промышленном секторе. Результатом такого решения явился распад хозяйственных связей между предприятиями, приведший к кризису всей отечественной экономики. В то же время опыт экономически развитых стран свидетельствует о доминанте интеграционных процессов в производстве.

Последствия реформирования РХД • - уменьшение общего вылова с 7, 8 млн т в 1990 г. до 3, 2 млн т в 2003 г, в ПК вылов – третья часть 1988 г; • утрата позиции основного производителя рыбопродукции на мировом рынке. Сейчас Россия занимает лишь 10 -е место, ; • передислокация российского добывающего флота в ближайшие от портов базирования районы; • истощение запасов ВБР • экспорт морепродукции низкой стадии переработки и импорт морепродуктов высокой стадии обработки; • среднедушевое потребление рыбных товаров упал с 20 кг в 1990 году до 13 кг в 2006 г (а для жителей ПК с 52 кг в 1990 году до 28 кг в 2007 г. ). ; • значительный физический и моральный износ рыбодобывающего флота.

Последствия реформирования РХД • - уменьшение общего вылова с 7, 8 млн т в 1990 г. до 3, 2 млн т в 2003 г, в ПК вылов – третья часть 1988 г; • утрата позиции основного производителя рыбопродукции на мировом рынке. Сейчас Россия занимает лишь 10 -е место, ; • передислокация российского добывающего флота в ближайшие от портов базирования районы; • истощение запасов ВБР • экспорт морепродукции низкой стадии переработки и импорт морепродуктов высокой стадии обработки; • среднедушевое потребление рыбных товаров упал с 20 кг в 1990 году до 13 кг в 2006 г (а для жителей ПК с 52 кг в 1990 году до 28 кг в 2007 г. ). ; • значительный физический и моральный износ рыбодобывающего флота.

Отрицательный эффект масштаба • Раздутость управленческого персонала. • Удаленность высшего руководства от производственного процесса. • Проблемы обмена информацией. • Бюрократия. • Противоречивость решений.

Отрицательный эффект масштаба • Раздутость управленческого персонала. • Удаленность высшего руководства от производственного процесса. • Проблемы обмена информацией. • Бюрократия. • Противоречивость решений.

Правило максимизации прибыли • Максимальная прибыль фирмы достигается при таком объеме производства, при котором предельный доход равен предельным затратам. МR=MC • Основное требование максимизации прибыли – прибыльность (окупаемость) каждой единицы выпуска.

Правило максимизации прибыли • Максимальная прибыль фирмы достигается при таком объеме производства, при котором предельный доход равен предельным затратам. МR=MC • Основное требование максимизации прибыли – прибыльность (окупаемость) каждой единицы выпуска.

Правило использования ресурсов • Спрос на ресурсы зависит от спроса на блага. • Предельный продукт в денежном выражении: MRP – Marginal Revenue Product • Предельные издержки ресурсов: MRC - Marginal Resource Cost MRP = MRC

Правило использования ресурсов • Спрос на ресурсы зависит от спроса на блага. • Предельный продукт в денежном выражении: MRP – Marginal Revenue Product • Предельные издержки ресурсов: MRC - Marginal Resource Cost MRP = MRC

Правило наименьших издержек и максимизации прибыли • Издержки минимизируются, когда предельные затраты на ресурс дают одинаковую отдачу – одинаковый предельный продукт. MRP 1 = = = 1 MRP 2 … MRPn P 1 P 2 Pn MRPi = Pi

Правило наименьших издержек и максимизации прибыли • Издержки минимизируются, когда предельные затраты на ресурс дают одинаковую отдачу – одинаковый предельный продукт. MRP 1 = = = 1 MRP 2 … MRPn P 1 P 2 Pn MRPi = Pi

• Изокванты – кривые равного выпуска или равных продуктов. Отражают: • различные комбинации факторов производства, которые могут быть использованы для выпуска данного объема продукта; • замену одного фактора другим (MRTS, Marginal Rate of Technical Substitution). • Увеличение одного фактора и уменьшение другого не вызывает изменений в объеме выпускаемой продукции.

• Изокванты – кривые равного выпуска или равных продуктов. Отражают: • различные комбинации факторов производства, которые могут быть использованы для выпуска данного объема продукта; • замену одного фактора другим (MRTS, Marginal Rate of Technical Substitution). • Увеличение одного фактора и уменьшение другого не вызывает изменений в объеме выпускаемой продукции.

• Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. Может быть положительный и отрицательный. MRTSLK = d. K/d. L = const. Линейная изокванта Изокванта жесткой дополняемости

• Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. Может быть положительный и отрицательный. MRTSLK = d. K/d. L = const. Линейная изокванта Изокванта жесткой дополняемости

Карта изоквант • набор изоквант, каждая из которых иллюстрирует максимально допустимый объем производства продукции при любом данном наборе факторов производства. • является альтернативным способом изображения производственной функции. • может быть использована для того, чтобы показать возможности выбора среди множества вариантов организации производства в рамках короткого периода, когда, например, капитал является постоянным фактором, а труд - переменным фактором.

Карта изоквант • набор изоквант, каждая из которых иллюстрирует максимально допустимый объем производства продукции при любом данном наборе факторов производства. • является альтернативным способом изображения производственной функции. • может быть использована для того, чтобы показать возможности выбора среди множества вариантов организации производства в рамках короткого периода, когда, например, капитал является постоянным фактором, а труд - переменным фактором.

• Изокоста – линия равных общих издержек, линия комбинации факторов производства, которые можно купить за одинаковую общую сумму денег. • Наклон изокосты выражает относительные цены факторов. • В точке касания изокванты и изокосты - наиболее оптимальная (дешевая) по стоимости комбинация факторов производства. Допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам.

• Изокоста – линия равных общих издержек, линия комбинации факторов производства, которые можно купить за одинаковую общую сумму денег. • Наклон изокосты выражает относительные цены факторов. • В точке касания изокванты и изокосты - наиболее оптимальная (дешевая) по стоимости комбинация факторов производства. Допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам.

• Равновесие производителя - состояние производства, при котором использование факторов производства позволяет получить максимальный объем продукции (в точке касания изокванты с изокостой).

• Равновесие производителя - состояние производства, при котором использование факторов производства позволяет получить максимальный объем продукции (в точке касания изокванты с изокостой).

• Технический прогресс - это появление новых, технически более эффективных видов производства, которые должны быть приняты во внимание в производственной функции, и в то же время технически неэффективные виды производства должны быть исключены из нее. • Технический прогресс, стимулирующий увеличение объема выпуска, графически может быть изображен сдвигом вниз изокванты, описывающей конкретный объем производства продукции

• Технический прогресс - это появление новых, технически более эффективных видов производства, которые должны быть приняты во внимание в производственной функции, и в то же время технически неэффективные виды производства должны быть исключены из нее. • Технический прогресс, стимулирующий увеличение объема выпуска, графически может быть изображен сдвигом вниз изокванты, описывающей конкретный объем производства продукции

Методы снижения издержек и повышения прибыльности v. Система Ф. Тейлора – научное управление производством. v. Система Г. Форда- организация сборки на конвейерной линии при массовом производстве. v. Система управления производством фирмы Toyota (метод точно-вовремя, система Канбан, система Шодзинка, кружки качества)

Методы снижения издержек и повышения прибыльности v. Система Ф. Тейлора – научное управление производством. v. Система Г. Форда- организация сборки на конвейерной линии при массовом производстве. v. Система управления производством фирмы Toyota (метод точно-вовремя, система Канбан, система Шодзинка, кружки качества)

• Отдельные элементы использовал Генри Форд") Концепция «точно в срок» (just in time JIT) • Отдельные элементы использовал Генри Форд при модернизации в н. 20 в. своих конвейерных линий. • В полной мере этот подход нашел применение в 1970 г. в компании Toyota. Цикл поставки на рынок новых автомобилей снизился до 1 месяца, тогда как ведущие компании США имели цикл 6 -9 мес.

Концепция «точно в срок» (just in time JIT) • Отдельные элементы использовал Генри Форд при модернизации в н. 20 в. своих конвейерных линий. • В полной мере этот подход нашел применение в 1970 г. в компании Toyota. Цикл поставки на рынок новых автомобилей снизился до 1 месяца, тогда как ведущие компании США имели цикл 6 -9 мес.

Система JIT • - система производства необходимых компонентов изделий в требуемых количествах точно в то время, когда в них возникла потребность, а не заранее. Если задано производственное расписание, то можно так организовать движение материальных потоков, что все компоненты, материалы, ПФ будут поступать в необходимом количестве, в нужное место и точно назначенному сроку.

Система JIT • - система производства необходимых компонентов изделий в требуемых количествах точно в то время, когда в них возникла потребность, а не заранее. Если задано производственное расписание, то можно так организовать движение материальных потоков, что все компоненты, материалы, ПФ будут поступать в необходимом количестве, в нужное место и точно назначенному сроку.

«KANBAN» . • Эффективность JIT была обусловлена применением 1 ой инфорационной технологии «KANBAN» . Это информационная система ОУП, основанная на жестком выполнении правил движения карточек: • -любое перемещение изделий без карточек запрещено • - число карточек должно быть минимальным и т. д. .

«KANBAN» . • Эффективность JIT была обусловлена применением 1 ой инфорационной технологии «KANBAN» . Это информационная система ОУП, основанная на жестком выполнении правил движения карточек: • -любое перемещение изделий без карточек запрещено • - число карточек должно быть минимальным и т. д. .

-240 -4193") THANK YOU FOR YOUR ATTENTION olga 30300@mail. ru +7 - (423)-240 -4193

THANK YOU FOR YOUR ATTENTION olga 30300@mail. ru +7 - (423)-240 -4193

Спасибо за внимание!

Спасибо за внимание!

Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.

Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.