Теория и методология ГМФ_2016.pptx

- Количество слайдов: 90

Кафедра государственных и муниципальных финансов СПб. ГЭУ Презентация лекций по теме: «Теория и методология государственных и муниципальных финансов» Дисциплина: Аналитическая экономика (методология и методика научного исследования) для аспирантов 2 - года обучения по направлению подготовки 38. 06. 01 – Экономика Лектор: Иванова Н. Г. 2015/2016 учебный год 1

«Финансовая наука есть область знания, заслуживающая внимательного изучения частью вследствие теоретической важности этого учения для общего образования, частью вследствие широкого применения его в практике» . Немецкий финансист, профессор Эрлангенского университета Карл фон Эеберг, «Очерки финансовой науки» (1882 г. ) 2

Основная литература Учебное пособие по дисциплине «Актуальные проблемы финансов. Раздел 1. Государственные и муниципальные финансы» . Колл. авторов / Под редакцией профессоров Н. Г. Ивановой и М. И. Канкуловой – СПб. : Изд-во СПб. ГЭУ, 2015. ЛИКБЕЗ: ◦ Финансы: учебник для бакалавров / под ред. М. В. Романовского, Н. Г. Ивановой. – 5 -е изд. , перераб. и доп. - М. : Издательство Юрайт, 2015. ◦ Налоги и налогообложение: учебник для академического бакалавриата / Под ред. М. В. Романовского и Н. Г. Ивановой – М. : Издательство ЮРАЙТ, 2014. ◦ Бюджетная система Российской Федерации: учебное пособие / Под редакцией профессоров Н. Г. Ивановой и М. И. Канкуловой. – СПб. : Изд-во СПб. ГЭУ, 2014. 3

финансы Передаваемые налогоплательщиками в распоряжение органов власти публичноправовых образований денежные")

Государственные и муниципальные (общественные) финансы Передаваемые налогоплательщиками в распоряжение органов власти публичноправовых образований денежные средства для прозрачного, устойчивого и подотчетного исполнения в рамках бюджетного процесса их расходных обязательств, обеспечивающих результативность и эффективность использования бюджетных средств.

рынка - это случаи, когда рынок оказывается не в")

«Провалы рынка» «Провалы» (фиаско) рынка - это случаи, когда рынок оказывается не в состоянии обеспечить эффективное использование ресурсов в рыночной экономике. Выделяют четыре типа неэффективных ситуаций, свидетельствующих о "провалах" рынка: монополия; несовершенная (асимметричная) информация; внешние эффекты и общественные блага. Наличие провалов рынка является основанием для государственного вмешательства в рыночные процессы, в частности путем формирования общественного (государственного) сектора в зонах провалов рынка.

неделимость (несоперничество) – предоставление общественного блага одному потребителю")

Общественные блага (П. Самуэльсон, нобелевский лауреат) неделимость (несоперничество) – предоставление общественного блага одному потребителю позволяет неограниченно увеличивать количество реципиентов без изменения стоимости и качества блага. Потребители не конкурируют за право воспользоваться такими благами, поскольку увеличение числа потребителей не снижает полезности, которая достается каждому из них; неисключаемость – потребитель не может быть исключен из числа реципиентов общественного блага. Ограничить доступ отдельного потребителя или группы потребителей к таким благам очень трудно или вообще невозможно; невозможность не потреблять – если общественное благо предоставляется, то им пользуются все члены общества без исключения, вне зависимости от желания потреблять. 6

Сектора экономики Государственный сектор Финансовые корпорации Сектор государственного управления Нефинансовые корпорации Федерация Субъекты РФ НКОДХ Муниципалитеты Домашние хозяйства Остальной мир

Структура государственного сектора Государственный сектор Сектор государственного управления Центральное правительство Региональные органы управления Органы местного самоуправления Государственные корпорации (организации) Финансовые государственные корпорации Нефинансовые государственные корпорации Денежно-кредитные государственные корпорации (включая Центробанк) Финансовые государственные корпорации, кроме денежнокредитных

Классификатор был утвержден приказом Федеральной службы государственной")

Классификатор институциональных единиц по секторам экономики (КИЕС) Классификатор был утвержден приказом Федеральной службы государственной статистики (ФСГС) от 2 августа 2004 г. № 110 «Об утверждении и внедрении в информационную систему государственной статистики отраслевого статистического Классификатора институциональных единиц по секторам экономики (КИЕС)» . Введен в действие с 2006 г. 9

Сектор государственного управления Функции органов государственного управления состоят в следующем: Ø принятие ответственности за обеспечение общества товарами и услугами на нерыночной основе для их коллективного или индивидуального потребления; Ø перераспределение доходов и богатства с помощью трансфертов и субсидий. Единицы сектора государственного управления осуществляют свою деятельность за счет финансовых средств бюджета, внебюджетных фондов, а также за счет доходов от собственности, продажи рыночных услуг, заимствования. В сектор государственного управления входят два типа институциональных единиц: 1. Органы государственной власти и управления всех уровней — министерства, ведомства, службы, агентства, а также государственные внебюджетные фонды и т. п. 2. Нерыночные некоммерческие организации, финансируемые и контролируемые государством (школы, больницы, организации культуры и т. п. ). 10

«Правило 50 %» Критерием разграничения рыночного и нерыночного производства в КИЕС и конкретизацией принципа экономически значимых цен в российской практике стало правило, в соответствии с которым единица является рыночным производителем, если 50 % и более ее затрат на производство покрывается за счет выручки от реализации продукции. Такая рыночная единица относится к секторам финансовых или нефинансовых корпораций. Единица является нерыночным производителем и относится к секторам государственного управления или некоммерческих организаций, обслуживающих домашние хозяйства, если менее 50 % ее затрат на производство покрывается за счет выручки от реализации продукции. «Правило 50 %» применяется на основе данных за ряд лет: только если это правило действует в течение нескольких лет или действует в данном году и ожидается, что оно будет действовать в обозримом будущем, его можно строго применять» 11

МСФО ОС – это набор международных признанных стандартов, которые четко очерчивают признание, оценку, представление и раскрытие информации для организаций общественного сектора. Это движение учета по методу начисления на основе возникновения экономических событий, а не только на основе денежных поступлений и платежей.

Форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач")

БЮДЖЕТНОЙ СИСТЕМЫ (БК) Форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Проект нового БК: Форма образования и использования денежных средств, предназначенных для финансового обеспечения полномочий Российской Федерации, субъекта Российской Федерации, муниципального образования (публичноправового образования - ППО). 13

ЭТИМОЛОГИЯ СЛОВА «БЮДЖЕТ» Происхождение слова «бюджет / budget» связано со старинной английской традицией, действующей до сих пор. Согласно традиции, канцлер казначейства ежегодно приходит в парламент с сумкой, название которой происходит от старинного французского слова «bougette» , что означает маленькая сумка. Примечательно то, что в современное время в сумке (вернее, в небольшом чемодане типа «дипломат» ) находится речь канцлера казначейства, посвященная бюджету Великобритании. 14

Бюджет – финансовый план. Бюджет – закон (акт).")

Омонимы (одинаковое написание – разное значение) Бюджет – финансовый план. Бюджет – закон (акт). Бюджет – денежные средства государства и местного самоуправления. 15

Структура бюджетной системы РФ 16

БЮДЖЕТНАЯ ПОЛИТИКА Послание Президента РФ Федеральному собранию Основные направления налоговой политики Основные направления бюджетной политики Основные направления долговой политики Минфин (www. minfin. ru) 17

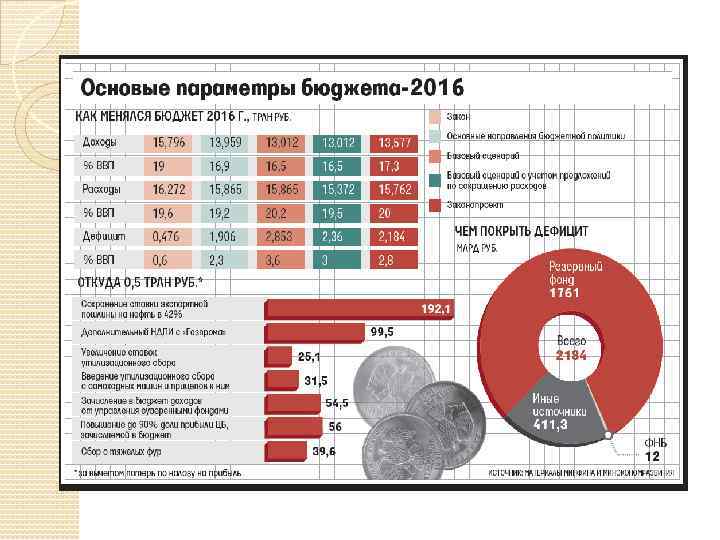

Источник: http: //www. vestifinance. ru/infographics/4003 18

1. Базовая задача бюджетной политики Базовая задача в настоящее время – ограничить темпы роста бюджетных расходов, в том числе на социальные выплаты, заработные платы, государственный аппарат, и выйти на бездефицитный федеральный бюджет в среднесрочной перспективе. Последовательное сокращение дефицита федерального бюджета, вплоть до его обнуления в среднесрочной перспективе, ограничение использования средств Резервного фонда и переход к его пополнению являются важнейшими предпосылками для дальнейшего снижения инфляции, а, значит, снижения процентных ставок и возобновления спроса на кредиты со стороны реального сектора, а, следовательно, и для устойчивого экономического роста.

снижая налоги,")

Проциклическая бюджетная политика Государство стимулирует совокупный спрос, увеличивая расходы бюджета и (или) снижая налоги, в период спада. Сдерживает рост в периоды подъема. Тем самым, сглаживаются колебания экономического цикла.

Рост расходов: между двух огней Мультипликативный эффект Инфляци я

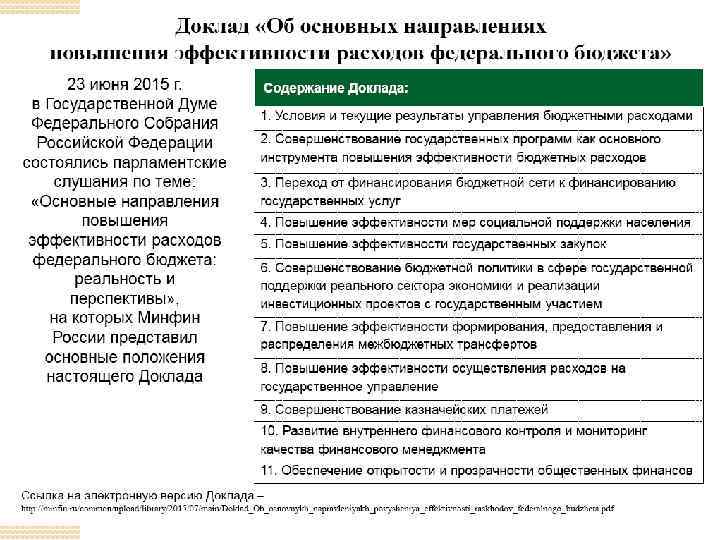

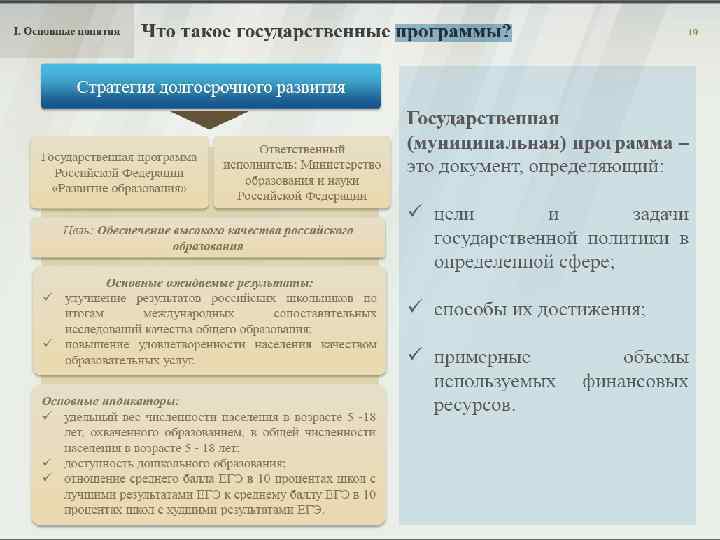

2. СОВЕРШЕНСТВОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ КАК ОСНОВНОГО ИНСТРУМЕНТА ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ Государственная программа – это система мероприятий и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности. 24

ПОНЯТИЕ «ПРОГРАММА» Программа – комплекс мероприятий, направленных на достижение ряда конкретных задач государственной политики. У программы должна быть определяемая целевая группа населения, в интересах которой она осуществляется, бюджет, ресурсы, а также определенные задачи и соответствующие им количественно выраженные результаты. Программа Подпрограмма 1 Мероприятие 2 Подпрограмма 2 Мероприятие 3 25

27 Концепция государственных программ Российской Федерации СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ Государственные программы: 1. Отв. исполнитель ГП 1 2. Цели, конечные результаты Норматино-правовое регулирование - контроль, -лицензирование, -тарифы -налоговые льготы и т. д 3. 4. 5. ФЦП п. ГП Отв. исполнитель п. ГП ФОИВ 1 п. ГП ФОИВ 2 Вытекают из долгосрочной стратегии развития и являются инструментом достижения ее целей; Объединяют все инструменты политики (регулирование, бюджетные расходы) по достижению цели; Состоят из подпрограмм, могут включать ФЦП; Реализуется ответственным исполнителем с участием соисполнителей, которые отвечают за свои подпрограммы и ВЦП; ГП РФ и субъектов РФ, а также муниципальные программы увязаны друг с другом (субсидии).

Документ, определяющий цель, задачи, результаты, основные направления")

ГОСУДАРСТВЕННАЯ ПРОГРАММА РОССИЙСКОЙ ФЕДЕРАЦИИ (ст. 179 БК) Документ, определяющий цель, задачи, результаты, основные направления и инструменты государственной политики, направленные на достижение целей и реализацию приоритетов, установленных Концепцией долгосрочного социальноэкономического развития Российской Федерации на период до 2020 года. Государственная программа включает в себя федеральные целевые программы и подпрограммы, содержащие в том числе ведомственные целевые программы и отдельные мероприятия органов государственной власти. Государственная программа предполагает оценку всех ресурсов в сфере деятельности органов исполнительной власти - бюджетных ассигнований, других материальных ресурсов, находящихся в их распоряжении, а также интеграцию регулятивных (правоустанавливающих, правоприменительных и контрольных) и финансовых (бюджетных, налоговых, таможенных, имущественных, кредитных, долговых и валютных) инструментов для достижения целей государственных программ. Данные об оказании федеральными государственными учреждениями государственных услуг представляются в государственной программе в форме прогноза сводных показателей государственных заданий. 28

НОРМАТИВНАЯ ПРАВОВАЯ И МЕТОДИЧЕСКАЯ БАЗА ГП 29

П А С П О Р Т ГОСУДАРСТВЕННОЙ ПРОГРАММЫ РФ Ответственный исполнитель программы Соисполнители программы Подпрограммы Программно-целевые инструменты программы Цели программы Задачи программы Целевые индикаторы и показатели программы Этапы и сроки реализации программы Объемы бюджетных ассигнований программы Ожидаемые результаты реализации программы

СОСТАВ ГП Новое качество жизни Инновационное развитие и модернизация экономики Обеспечение национальной безопасности Сбалансированное региональное развитие Эффективное государство 31

Направление: Новое качество жизни 33

34

НАПРАВЛЕНИЯ РАЗВИТИЯ МЕТОДОЛОГИИ РАЗРАБОТКИ ГОСУДАРСТВЕННЫХ ПРОГРАММ, ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ РЕАЛИЗАЦИИ обязательное отражение в государственных программах показателей стратегических документов и их целевых значений, что должно обеспечить полное соответствие государственных программ приоритетам государственной политики; обеспечение полноты отражения всего комплекса мер и инструментов государственной политики (налоговых льгот, мер тарифного регулирования, нормативного регулирования, участия в управлении организациями и предприятиями); формирование системы аудита эффективности государственных программ, включающей оценку качества формирования каждой государственной программы и оценку эффективности ее реализации. Результаты такого аудита должны учитываться при формировании параметров финансового обеспечения государственных программ на дальнейшую перспективу. 35

означает, что")

Методология эффективности бюджетных расходов Принцип эффективности использования бюджетных средств (ст. 34 БК) означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономность) или достижения наилучшего результата с использованием определенного бюджетом объема средств (результативность).

3. Переход от финансирования бюджетной сети к финансированию бюджетных услуг В числе основных проблем бюджетного сектора можно выделить следующие: 1. Избыточная численность работников бюджетной сферы, причем и по отношению к численности занятого населения, и по отношению к обслуживаемым контингентам. 2. Низкая производительность труда в бюджетном секторе. 3. Медленный рост качества государственных услуг.

Государственные, муниципальные учреждения ст. 9. 1. ФЗ от 12. 01. 1996 № 7 -ФЗ «О некоммерческих организациях» 1. Государственными, муниципальными учреждениями признаются учреждения, созданные Российской Федерацией, субъектом Российской Федерации и муниципальным образованием. 2. Типами государственных, муниципальных учреждений признаются автономные, бюджетные и казенные. 3. Функции и полномочия учредителя в отношении государственного учреждения, созданного Российской Федерацией или субъектом Российской Федерации, муниципального учреждения, созданного муниципальным образованием, в случае, если иное не установлено федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации, осуществляются соответственно уполномоченным федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления (далее - орган, осуществляющий функции и полномочия учредителя).

2015 178 987 11 257 167 730

задание • объем")

Схема финансирования ГМУ из бюджета 1. 2. 3. • Государственное (муниципальное) задание • объем * норматив • субсидия

Внебюджетные источники формирования доходов учреждений от платных услуг; от управления целевым капиталом – эндаументом (endowment); средства в виде спонсорской и благотворительной помощи. Фандра йзинг ( fundraising) процесс привлечения денежных средств, которые организация не может обеспечить самостоятельно и которые являются необходимыми для реализации определенного проекта или своей деятельности в целом.

создание правовых основ для перехода с 2016")

Основными задачами на 2015 год являются: 1) создание правовых основ для перехода с 2016 года к планированию и оказанию государственных (муниципальных) услуг на основе единого перечня услуг и единых нормативов их финансового обеспечения; 2) формирование нормативно-правовой базы для привлечения к оказанию государственных услуг негосударственных организаций и внедрения конкурентных принципов финансового обеспечения государственных услуг; 3) установление критериев принятия решений о целесообразности сохранения, реорганизации, изменения типа или ликвидации государственных (муниципальных) учреждений, а также о сохранении, преобразовании, акционировании или ликвидации государственных (муниципальных) унитарных предприятий; 4) обеспечение взаимосвязи государственных заданий с целями и результатами государственных программ, в рамках которых осуществляется выполнение государственного задания.

«ЭФФЕКТИВНЫЙ КОНТРАКТ» «Эффективный контракт» - это контракт, который должен четко определять условия оплаты труда и «социальный пакет» работника в зависимости от качества и количества выполняемой им работы. 44

часть (55 -60%) Компенсационная часть")

Структура зарплаты работников государственных и муниципальных учреждений Базовая (гарантированная) часть (55 -60%) Компенсационная часть (10 -15%) Стимулирующая часть (не менее 30%)

Государственная программа – государственное задание Правительство Российской Федерации ФОИВ – ответственные Исполнители госпрограмм ФОИВ – участники госпрограмм (ВЦП) Государственные учреждения Концепция долгосрочного развития Российской Федерации до 2020 года Государственные программы РФ Ведомственные целевые программы Государственные задания

4. Повышение эффективности мер социальной поддержки населения Переход на применение принципа нуждаемости предоставлении гражданам мер социальной поддержки в наибольшей степени соответствует принципу социальной справедливости, а уточнение состава мер социальной поддержки и условий предоставления способствует формированию более эффективной, открытой и понятной системы социальной поддержки в целом и, следовательно, эффективности бюджетных расходов. В отношении социальных пособий, носящих компенсационный характер, а также пособий по уходу за ребенком незастрахованным гражданам предлагается установление в качестве критерия нуждаемости среднемесячного подушевого дохода на уровне не ниже 2, 5 прожиточных минимумов.

исключения из числа получателей")

Предлагается внести изменения в законодательство Российской Федерации в целях: 1) исключения из числа получателей мер социальной поддержки по оплате жилищно-коммунальных услуг членов семей носителей соответствующих льгот; 2) замены выплаты компенсации в возмещение вреда гражданам, подвергшимся воздействию радиации, на предоставление дополнительных услуг в рамках обязательного медицинского страхования (например, дополнительная диспансеризация, лекарственное обеспечение); 3) замены нескольких социальных выплат, предоставляемых одним и тем же гражданам по одинаковым основаниям, одной социальной выплатой; 4) изменения порядка индексации размеров социальных выплат; 5) установления условий предоставления мер социальной поддержки отдельных категорий граждан в части введения критериев проверки доходов, нуждаемости, обеспеченности имуществом заявителей.

5. Повышение эффективности государственных закупок Государство не может и не должно выступать инвестором в закупочных правоотношениях, предоставляющим беспроцентные кредиты поставщикам в виде авансовых платежей. Требуется пересмотр подходов к авансированию контрактов и сохранению его только в случаях, когда аванс действительно снижает издержки заказчика и поставщика по исполнению контракта.

Законодательные акты: Федеральный закон от 5. 04. 2013 № 44 -ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (вступил в силу с 1 января 2014 г. ). Федеральный закон от 18. 07. 2011 № 223 -ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» , а также соответствующими подзаконными актами.

Направления повышения эффективности госзакупок: казначейское сопровождение контрактов; переход от практики авансирования государственных контрактов к практике кредитования поставщиков (исполнителей, подрядчиков) кредитными организациями – банковское сопровождение контрактов; введение нормативов затрат на обеспечение функций гос. (мун)органов, казенных учреждений; разработка подсистемы управления закупками в системе «Электронный бюджет» с целью обеспечение взаимосвязи закупочного и бюджетного процессов.

6. Совершенствование бюджетной политики в сфере государственной поддержки реального сектора экономики и реализации инвестиционных проектов с государственным участием Действующее нормативное правовое регулирование : затрудняет использование инструментов проектного финансирования и приводит к недостаточному использованию возможностей частных инвестиций, Ø не стимулирует высвобождение бюджетных средств на решение иных приоритетных задач развития экономики, Ø ведет к вытеснению частных инвестиций из отдельных секторов экономики, к финансированию создания объектов инфраструктуры с неподтвержденными потребителями создаваемых мощностей, к низкой степени загрузки созданных объектов инфраструктуры. Ø

Усиление контроля и др. меры обеспечение мер по деоффшоризации российской экономики, заключающиеся в установлении запрета на предоставление средств из бюджета (субсидий и бюджетных инвестиций), а также государственных и муниципальных гарантий юридическим лицам, зарегистрированным в оффшорных юрисдикциях или контролируемым из оффшорных зон; вовлечение институтов развития в разработку и реализацию инвестиционных проектов. Справка: объем денежных средств и их эквивалентов на счетах институтов развития и компаний с государственным участием по состоянию на 1 января 2015 года составили более 400 млрд. рублей, в том числе остатки на счетах ОАО «РОСНАНО» - 58, 3 млрд рублей, на счетах ОАО «РВК» - 22, 4 млрд рублей.

ФЕДЕРАЛЬНЫЙ ЗАКОН О ГОСУДАРСТВЕННО-ЧАСТНОМ ПАРТНЕРСТВЕ, МУНИЦИПАЛЬНО-ЧАСТНОМ ПАРТНЕРСТВЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ, от 13. 07. 2015 № 224 -ФЗ Государственно-частное партнерство, муниципальночастное партнерство - юридически оформленное на определенный срок и основанное на объединении ресурсов, распределении рисков сотрудничество публичного партнера, с одной стороны, и частного партнера, с другой стороны, которое осуществляется на основании соглашения о государственно-частном партнерстве, соглашения о муниципально-частном партнерстве, заключенных в соответствии с федеральным законом в целях привлечения в экономику частных инвестиций, обеспечения органами государственной власти и органами местного самоуправления доступности товаров, работ, услуг и повышения их качества.

ПРОЕКТЫ ГЧП В РОССИИ ПО СФЕРАМ РЕАЛИЗАЦИИ Коммунальная сфера 194 проекта 88 млрд руб. Социальная сфера 166 проектов 387 млрд руб. ВСЕГО 595 ПРОЕКТОВ Транспортная сфера 72 проекта 350 млрд руб. Энергетическая сфера 163 проекта 46 млрд руб.

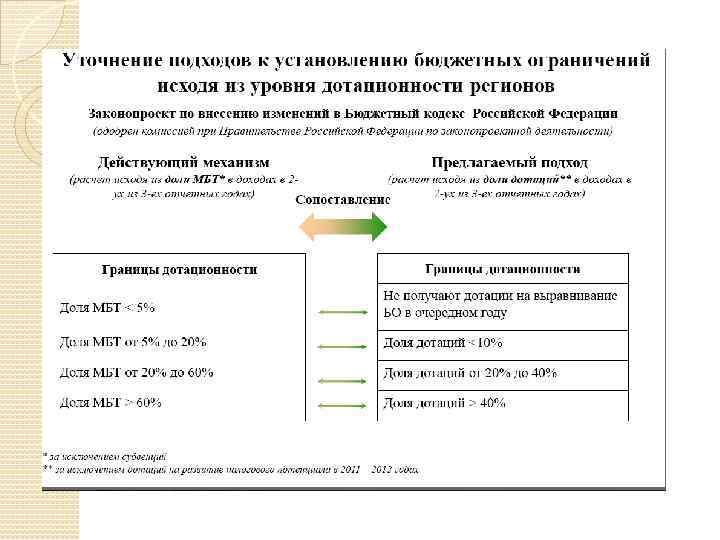

7. Повышение эффективности формирования, предоставления и распределения межбюджетных трансфертов Основные проблемы существующей системы межбюджетных трансфертов проявляются в: 1) низкой доле дотаций на выравнивание бюджетной обеспеченности в общем объеме межбюджетных трансфертов; 2) большом числе различных субсидий с излишней детализацией направлений расходования бюджетных средств; 3) низкой доле трансфертов, распределяемых законом о бюджете; 4) значительном объеме делегируемых полномочий; 5) растущей доле иных межбюджетных трансфертов (их доля в общем объеме трансфертов выросла с 7% в 2014 году до 12% в 2015 году), распределение которых не всегда прозрачно.

Указы Президента России, которые привели к возрастанию расходов бюджетов субъектов РФ № 597 от 7. 05. 2012 г. «О мероприятиях по реализации государственной социальной политики» № 761 1. 06. 2012 «О национальной стратегии действий в интересах детей на 2012 - 2017 годы» № 1688 от 28. 12. 2012 «О некоторых мерах по реализации государственной политики в сфере защиты детей-сирот и детей, оставшихся без попечения родителей»

*См. тему 1. 8

8. Повышение эффективности осуществления расходов на государственное управление Среди основных проблем в сфере повышения эффективности государственного управления выделяются следующие: 1) наличие избыточных функций и отсутствие оперативной системы оценки целесообразности сохранения действующих функций и их пересмотра; 2) высокая степень фрагментации структуры функций ФОИВ, которая снижает оперативность управления и приводит к росту бюджетных расходов на содержание небольших по численности федеральных министерств, служб и агентств; 3) отсутствие единого подхода к формированию численности государственных служащих и работников; 4) необоснованные расходы на обеспечение государственных гарантий на гражданской службе и оплату услуг повышенной комфортности.

")

Предлагается сконцентрировать отдельные обеспечивающие функции в соответствующих государственных органах или организациях (передача на аутсорсин) 1) функции по финансово-бухгалтерскому обслуживанию ФОИВ (по начислению заработной платы и ведению бухгалтерского учета) – в Федеральном казначействе; 2) функций по управлению кадрами в ФОИВ – в Минтруде России; 3) функции по обеспечению работников ФОИВ информационнокоммуникационными технологиями (приобретение оборудования и программного обеспечения) – в Минкомсвязи России; 4) функции по транспортному обслуживанию, по охране зданий, по материально-техническому обеспечению федеральных государственных органов – в специализированных организациях; по предоставлению, обслуживанию и ремонту помещений, занимаемых федеральными государственными органами, – в уполномоченном органе или специализированной организации.

Повышение пенсионного возраста для госслужащих (законопроект внесен в ГД в октябре 201 5 г. ) Стаж, позволяющий отправляться на пенсию по выслуге лет, предполагается увеличить с 15 до 20 лет. Предусматривается увеличение с 60 до 65 лет предельного возраста нахождения на государственной гражданской службе Предлагается поэтапное повышение возраста выхода на пенсию для государственных служащих. В 2016 году он будет увеличен на полгода как для мужчин, так и для женщин. Далее, в 2017 году последует повышение еще на шесть месяцев. Пенсионный возраст будет повышаться вплоть до 2027 года до 65 лет. Финансово-экономический результат - более 600 млн рублей ежегодно.

платежей является повышение эффективности")

9. Совершенствование казначейских платежей Основной целью реформы системы бюджетных (казначейских) платежей является повышение эффективности управления государственными (муниципальными) финансами посредством их аккумулирования на едином казначейском счете, что обеспечит: 1) сокращение количества счетов, открытых Федеральному казначейству в Банке России (85 счетов вместо более чем 100 тыс. счетов); 2) повышение эффективности и применение современных инструментов управления свободными остатками средств на счетах Федерального казначейства; 3) возможность применения современных платежных технологий при уплатежей в бюджеты, что ускорит аккумулирование (мобилизацию) доходов бюджетной системы Российской Федерации.

Счета Федерального казначейства

Структура органов Федерального казначейства представлена центральным аппаратом, в состав которого входят 14 управлений по основным направлениям деятельности, и 86 территориальными органами: Межрегиональным операционным управлением и 85 управлениями по субъектам Российской Федерации.

Роль Федерального казначейства в области финансовой деятельности публично-правовых образований учетная система контрольная система информационн а система

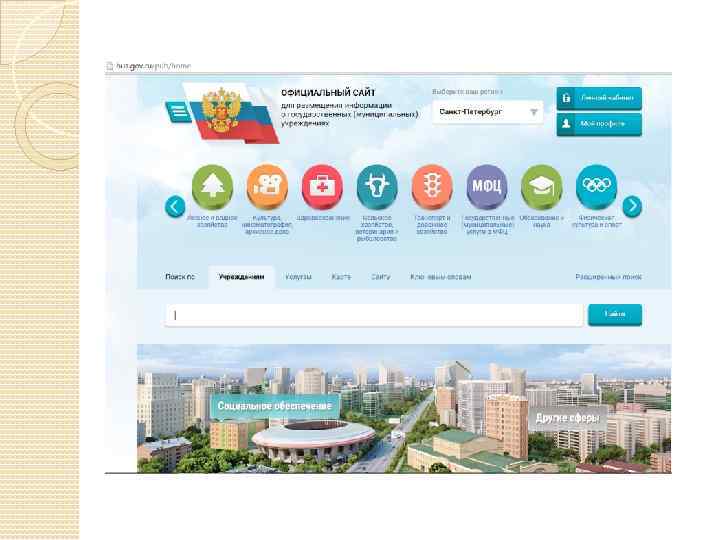

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО – ОПЕРАТОР ГОСУДАРСТВЕННЫХ ИНФОРМАЦИОННЫХ СИСТЕМ www. zakupki. gov. ru – ОФИЦИАЛЬНЫЙ САЙТ ДЛЯ РАЗМЕЩЕНИЯ ИНФОРМАЦИИ О РАЗМЕЩЕНИИ ЗАКАЗОВ НА ПОСТАВКИ ТОВАРОВ, ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ УСЛУГ www. bus. gov. ru – ОФИЦИАЛЬНЫЙ САЙТ ДЛЯ РАЗМЕЩЕНИЯ ИНФОРМАЦИИ О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ ГОСУДАРСТВЕННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ПЛАТЕЖАХ (ГИС ГМП) ГОСУДАРСТВЕННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА ГАС управление ГОСУДАРСТВЕННАЯ ИНТЕГРИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА УПРАВЛЕНИЯ ОБЩЕСТВЕННЫМИ ФИНАНСАМИ «ЭЛЕКТРОННЫЙ БЮДЖЕТ» 74

10. Развитие внутреннего финансового контроля и мониторинг качества финансового менеджмента Проблема организации и развития системы внутреннего финансового контроля и аудита в ГРБС (главных распорядителей бюджетных средств) проявляется в: 1) неодинаковых исходных позициях ГРБС с точки зрения формирования современных систем внутреннего финансового контроля и аудита; 2) отсутствии квалифицированных специалистов в области внутреннего финансового контроля и внутреннего финансового аудита в секторе государственного управления; 3) отсутствии методики оценки бюджетных рисков.

Комплекс мер по совершенствованию ВФК проведение Росфиннадзором анализа осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита; совместно со Счетной палатой Российской Федерации будут подготовлены методические рекомендации по оценке бюджетных рисков, которые будут использоваться при формировании карт внутреннего финансового контроля; предлагается разработать «типовой перечень» бюджетных рисков и «типовую шкалу» вероятности наступления этих рисков.

Внутренний финансовый аудит оценка надежности внутреннего финансового контроля; подготовку рекомендаций по повышению его эффективности; подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета наравне; подготовка предложений по повышению экономности и результативности использования бюджетных средств. Проводят подразделения органов исполнительной власти

Взаимосвязь внутреннего контроля и внутреннего аудита Объект контроля Внутренний контроль Внутренний аудит

Приказ Минфина 34 н

внести")

С целью развития системы государственного финансового менеджмента необходимо реализовать следующий комплекс мер: 1) внести системные изменения в методику оценки, предусмотрев повышение «планки» по существующим и введение новых параметров (компонентов), ориентированных, прежде всего, на формирование систем внутреннего финансового контроля и аудита, оценку внедрения программно-целевых методов управления (государственных программ, государственных заданий), планирования и осуществления бюджетных инвестиций, государственных закупок, работы с дебиторской задолженностью, качества обоснований бюджетных ассигнований, своевременности предоставления целевых межбюджетных трансфертов; 2) увеличить вес показателей качества финансового менеджмента, учитывающих результаты контрольных мероприятий Счетной палаты Российской Федерации и Росфиннадзора, в том числе объем выявленных нарушений в финансово-бюджетной сфере, нарушений при управлении имуществом; 3) усилить контроль за равномерностью исполнения федерального бюджета и соблюдением финансовой дисциплины ФОИВ не только по результатам мониторинга за финансовый год, но и в течение него; 4) при систематическом невыполнении поручений по улучшению качества финансового менеджмента предлагается применять меры персональной ответственности руководителей; 5) осуществлять ежегодную проверку реализации ФОИВ, имеющими низкое качество финансового менеджмента, мероприятий по его повышению с рассмотрением ее результатов и отчетов руководителей соответствующих ФОИВ на заседаниях Правительства Российской Федерации (либо Правительственной комиссии по вопросам оптимизации и повышения эффективности бюджетных расходов); 6) установить более жесткие требования при составлении и исполнении федерального бюджета, формировании и внешней проверки бюджетной отчетности для главных администраторов бюджетных средств с качеством финансового менеджмента ниже среднего уровня.

11. Обеспечение открытости и прозрачности общественных финансов Важнейшим условием обеспечения эффективности государственных финансов является построение целостной системы открытости деятельности государственных органов, в том числе на базе информационной системы управления общественными финансами «Электронный бюджет» .

, утверждена распоряжением")

Концепция создания и развития интегрированной информационной системы управления общественными финансами (электронный бюджет), утверждена распоряжением Правительства Российской Федерации от 20 июля 2011 г. № 1275 -р Повышение доступности информации о финансовой деятельности и финансовом состоянии публично-правовых образований, об их активах и обязательствах; создание инструментов для взаимосвязи стратегического и бюджетного планирования, проведения мониторинга достижения результатов реализации государственных программ и результатов, характеризующих объемы и качество оказания государственных услуг (выполнение государственных функций); обеспечение публикации в открытом доступе информации о плановых и фактических результатах деятельности организаций сектора государственного управления в сфере управления общественными финансами; обеспечение интеграции процессов составления и исполнения бюджетов, ведения бухгалтерского учета, а также подготовки финансовой и иной регламентированной отчетности публично-правовых образований; усиление взаимосвязи бюджетного процесса и процедур планирования закупок товаров, работ и услуг для нужд публично-правовых образований, размещения заказов на их поставку и выполнения государственных (муниципальных) контрактов, заключаемых по итогам размещения заказов; обеспечение взаимосвязи реестров расходных обязательств с закрепленными в соответствии с законодательством Российской Федерации полномочиями публично-правовых образований. 82

Цель создания электронного бюджета обеспечение открытости, прозрачности и подотчетности деятельности органов государственной власти и органов местного самоуправления повышение качества финансового менеджмента организаций сектора государственного управления за счет формирования единого информационного пространства, применения информационных и телекоммуникационных технологий в сфере управления общественными финансами Распоряжение Правительства РФ от 20. 07. 2011 г. № 1275 -р 83

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОЗДАНИЯ И РАЗВИТИЯ СИСТЕМЫ «ЭЛЕКТРОННЫЙ БЮДЖЕТ» Создание и внедрение единой системы формуляров в сфере управления общественными финансами Переход на юридически значимый электронный документооборот Автоматизация учетной деятельности, а также интеграция и обеспечение взаимосвязи всех видов учета и отчетности публично-правовых образований Интеграция процессов управления общественными финансами публично-правовых образований Обеспечение взаимосвязи информации о финансовых показателях публично-правовых образований с показателями результативности их деятельности Обеспечение прозрачности и публичности информации о деятельности публично-правовых образований в сфере управления общественными финансами 84

Единый портал бюджетной системы 85

ПРАВИТЕЛЬСТВА Официальный сайт Госзакупок ГАС «Управление» Системы администраторов доходов Реестр")

ИНФОРМАЦИОННАЯ СРЕДА ОТКРЫТОГО (ЭЛЕКТРОННОГО) ПРАВИТЕЛЬСТВА Официальный сайт Госзакупок ГАС «Управление» Системы администраторов доходов Реестр федерального имущества Электронный бюджет Портал управленческих кадров ФАИП 86

http: //www. minfin. ru/ru/perfomance/ebudget/index. php

Новая редакция Бюджетного кодекса Российской Федерации Отказ от деления на части (общие положения, бюджетная система РФ, бюджетный процесс, бюджетные нарушения и бюджетные меры принуждения, заключительные положения) 9 разделов (количество не изменилось), в том числе новые (преобразованные): Общие положения Планирование бюджета Учет и отчетность о государственных (муниципальных) финансах 33 главы, в том числе новые: Эмиссия и обращение государственных (муниципальных) ценных бумаг Сводная бюджетная роспись Казначейское обслуживание Единый казначейский счет Бюджетные платежи и система казначейских платежей Отчетность о государственных (муниципальных) финансах Информационное обеспечение в сфере бюджетных правоотношений 315 статей (сейчас - 307, в т. ч. 110 с "прим") 88

http: //www. krista. ru/promo/newprojectbs/

Благодарю за внимание! заведующая кафедрой государственных и муниципальных финансов СПб. ГЭУ, д-р экон. наук, профессор Иванова Н. Г. е-mail: dept. kgmf@unecon. ru

Теория и методология ГМФ_2016.pptx