Prezent8.ppt

- Количество слайдов: 26

» ТЕМА 7. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ Учебное") КАФЕДРА «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ» ДИСЦИПЛИНА «ФИНАНСЫ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)» ТЕМА 7. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ Учебное время – 4 часа Учебные вопросы: 1. Сущность и значение финансового планирования. 2. Перспективное финансовое планирование. 3. Финансовый план. 4. Текущее финансовое планирование (бюджетирование). 5. Оперативное финансовое планирование.

КАФЕДРА «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ» ДИСЦИПЛИНА «ФИНАНСЫ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)» ТЕМА 7. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ Учебное время – 4 часа Учебные вопросы: 1. Сущность и значение финансового планирования. 2. Перспективное финансовое планирование. 3. Финансовый план. 4. Текущее финансовое планирование (бюджетирование). 5. Оперативное финансовое планирование.

1. Сущность и значение финансового планирования. Финансовое планирование – это процесс разработки финансово-плановых документов, посредством которых в едином денежном измерении обеспечивается сопоставимость разносторонних по своей натуральной форме планируемых результатов деятельности предприятия, а также комплекс практических мер по их выполнению. ЦЕЛЬ Определение возможных объемов финансовых ресурсов, капитала, резервов на основе прогнозирования величины денежных потоков за счет собственных, заемных и привлеченных источников финансирования.

1. Сущность и значение финансового планирования. Финансовое планирование – это процесс разработки финансово-плановых документов, посредством которых в едином денежном измерении обеспечивается сопоставимость разносторонних по своей натуральной форме планируемых результатов деятельности предприятия, а также комплекс практических мер по их выполнению. ЦЕЛЬ Определение возможных объемов финансовых ресурсов, капитала, резервов на основе прогнозирования величины денежных потоков за счет собственных, заемных и привлеченных источников финансирования.

Задачи финансового планирования: • обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; • определение путей эффективного вложения капитала, оценка степени рационального его использования; • выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; • установление рациональных финансовых отношений с бюджетом, банками и контрагентами; • соблюдение интересов акционеров и других инвесторов; • контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Задачи финансового планирования: • обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; • определение путей эффективного вложения капитала, оценка степени рационального его использования; • выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; • установление рациональных финансовых отношений с бюджетом, банками и контрагентами; • соблюдение интересов акционеров и других инвесторов; • контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Объекты финансового планирования Затраты на производство и реализацию продукции Потребность в оборотных средствах и источниках ее покрытия Взаимоотношение с бюджетом и финансовыми органами Распределение прибыли

Объекты финансового планирования Затраты на производство и реализацию продукции Потребность в оборотных средствах и источниках ее покрытия Взаимоотношение с бюджетом и финансовыми органами Распределение прибыли

Общие подходы к планированию n n n Во первых, план должен обладать рядом очевидных характеристик, таких как разумная простота и наглядность, структурированность, точность, практи ческая полезность и др. Во вторых, наличие плана, как бы плохо он ни был составлен, все же более предпочтительно, нежели его отсутствие. Вместе с тем следует отдавать себе отчет в том, что план не панацея; никакой план не может дать точные ответы на вопросы, предусмотреть фактическое развитие событий. Поэтому плановые задания — это ориентиры, которых надо придерживаться. В третьих, любой план хорош настолько, насколько профессионально подготовлены люди, его составлявшие.

Общие подходы к планированию n n n Во первых, план должен обладать рядом очевидных характеристик, таких как разумная простота и наглядность, структурированность, точность, практи ческая полезность и др. Во вторых, наличие плана, как бы плохо он ни был составлен, все же более предпочтительно, нежели его отсутствие. Вместе с тем следует отдавать себе отчет в том, что план не панацея; никакой план не может дать точные ответы на вопросы, предусмотреть фактическое развитие событий. Поэтому плановые задания — это ориентиры, которых надо придерживаться. В третьих, любой план хорош настолько, насколько профессионально подготовлены люди, его составлявшие.

Основой финансового планирования на предприятии является составление финансовых прогнозов Прогнозирование представляет собой разработку на длительную перспективу изменений финансового состояния объекта в целом и его частей. Прогнозирование сосредоточенно на наиболее вероятных событиях и результатах

Основой финансового планирования на предприятии является составление финансовых прогнозов Прогнозирование представляет собой разработку на длительную перспективу изменений финансового состояния объекта в целом и его частей. Прогнозирование сосредоточенно на наиболее вероятных событиях и результатах

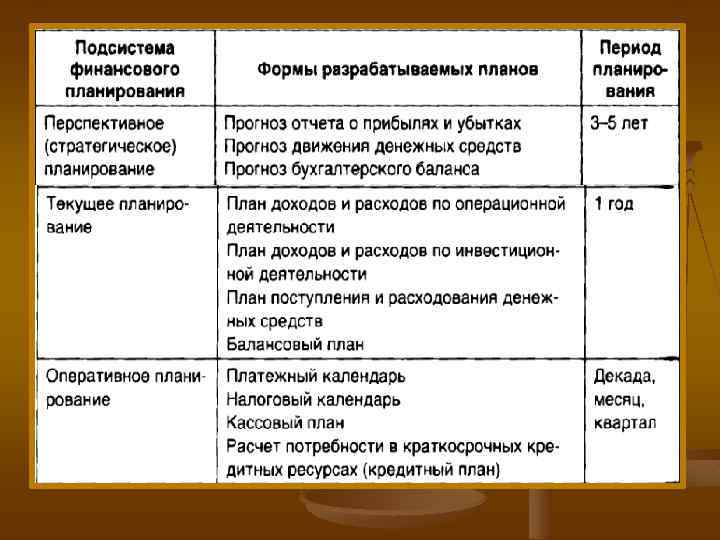

2. Перспективное финансовое планирование. перспективное, По периоду охвата финансовое планирование подразделяется на текущее, оперативное.

2. Перспективное финансовое планирование. перспективное, По периоду охвата финансовое планирование подразделяется на текущее, оперативное.

Перспективное планирование определяет важнейшие показатели, пропорции и темпы развития предприятия. Оно предполагает разработку финансовой стратегии предприятия. Финансовая стратегия дает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Результатом перспективного планирования является разработка трех основных финансовых документов: прогноза отчета о прибылях и убытках; прогноза бухгалтерского баланса; прогноза движения денежных средств.

Перспективное планирование определяет важнейшие показатели, пропорции и темпы развития предприятия. Оно предполагает разработку финансовой стратегии предприятия. Финансовая стратегия дает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Результатом перспективного планирования является разработка трех основных финансовых документов: прогноза отчета о прибылях и убытках; прогноза бухгалтерского баланса; прогноза движения денежных средств.

n n Прогнозный отчет о прибылях и убытках может составляться методом "CVP анализ", который иначе называется анализ безубыточности или анализ на основе эффекта производственного (операционного) рычага. Прогнозный бухгалтерский баланс позволяется составить фиксированную, статическую картину финансового равновесия предприятия в результате пропорций размещения активов и пассивов. n Прогноз движения денежных средств используется финансовыми менеджерами для оценки денежных потоков в разрезе текущей (операционной), инвестиционной и финансовой деятельности. С помощью этого документа можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступлений и расходования денежных средств и оценить будущую платежеспособность предприятия.

n n Прогнозный отчет о прибылях и убытках может составляться методом "CVP анализ", который иначе называется анализ безубыточности или анализ на основе эффекта производственного (операционного) рычага. Прогнозный бухгалтерский баланс позволяется составить фиксированную, статическую картину финансового равновесия предприятия в результате пропорций размещения активов и пассивов. n Прогноз движения денежных средств используется финансовыми менеджерами для оценки денежных потоков в разрезе текущей (операционной), инвестиционной и финансовой деятельности. С помощью этого документа можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступлений и расходования денежных средств и оценить будущую платежеспособность предприятия.

Бизнес-план Важнейшая часть бизнес плана ФИНАНСОВЫЙ ПЛАН

Бизнес-план Важнейшая часть бизнес плана ФИНАНСОВЫЙ ПЛАН

3. Финансовый план

3. Финансовый план

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования: n n n идентифицируются финансовые цели и ориентиры фирмы; устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы; формулируется последовательность действий по достижению поставленных целей.

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе финансового планирования: n n n идентифицируются финансовые цели и ориентиры фирмы; устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы; формулируется последовательность действий по достижению поставленных целей.

") Два типа финансовых планов: n n долгосрочный (как элемент стратегического плана или бизнес плана) и краткосрочный (как элемент системы текущего планирования). Основное целевое назначение первого — 1. определение допустимых (с позиции финансовой устойчивости) темпов расширения фирмы; 2. целью второго является обеспечение постоянной платежеспособности фирмы.

Два типа финансовых планов: n n долгосрочный (как элемент стратегического плана или бизнес плана) и краткосрочный (как элемент системы текущего планирования). Основное целевое назначение первого — 1. определение допустимых (с позиции финансовой устойчивости) темпов расширения фирмы; 2. целью второго является обеспечение постоянной платежеспособности фирмы.

Этапы финансового планирования: n n n 1. Анализ финансового положения компании; 2. Составление прогнозных смет и бюджетов; 3. Определение общей потребности компании в финансовых ресурсах; 4. Прогнозирование структуры источников финансирования; 5. Создание и поддержание действенной системы управленческого и финансового контроля; 6. Разработка процедуры внесения изменений в систему планов (контур обратной связи).

Этапы финансового планирования: n n n 1. Анализ финансового положения компании; 2. Составление прогнозных смет и бюджетов; 3. Определение общей потребности компании в финансовых ресурсах; 4. Прогнозирование структуры источников финансирования; 5. Создание и поддержание действенной системы управленческого и финансового контроля; 6. Разработка процедуры внесения изменений в систему планов (контур обратной связи).

Спасибо

Спасибо

. Текущее финансовое планирование осуществляется на период не более одного") 4. Текущее финансовое планирование (бюджетирование). Текущее финансовое планирование осуществляется на период не более одного года. В условиях нестабильности допускается составление текущего плана на предстоящий квартал. Составление бюджетов является неотъемлемым элементом об щего процесса планирования, а не только его финансовой части. Бюджет (от фр. budget) в широком Процесс бюджетирования — это целостная система смысле представляет собой совокупность доходов и расходов Бюджет — это количественный план в денежном выражении, подготовленный и принятый для определенного перио да времени, показывающий планируемую величину организации за определенный срок. дохода, которая должна быть достигнута, и (или) расходы, планирования, учета и контроля на уровне предприятия в рамках принятой финан совой стратегии. которые должны быть понесены в течение этого периода, а также капитал, который необ ходимо привлечь для достижения данной цели.

4. Текущее финансовое планирование (бюджетирование). Текущее финансовое планирование осуществляется на период не более одного года. В условиях нестабильности допускается составление текущего плана на предстоящий квартал. Составление бюджетов является неотъемлемым элементом об щего процесса планирования, а не только его финансовой части. Бюджет (от фр. budget) в широком Процесс бюджетирования — это целостная система смысле представляет собой совокупность доходов и расходов Бюджет — это количественный план в денежном выражении, подготовленный и принятый для определенного перио да времени, показывающий планируемую величину организации за определенный срок. дохода, которая должна быть достигнута, и (или) расходы, планирования, учета и контроля на уровне предприятия в рамках принятой финан совой стратегии. которые должны быть понесены в течение этого периода, а также капитал, который необ ходимо привлечь для достижения данной цели.

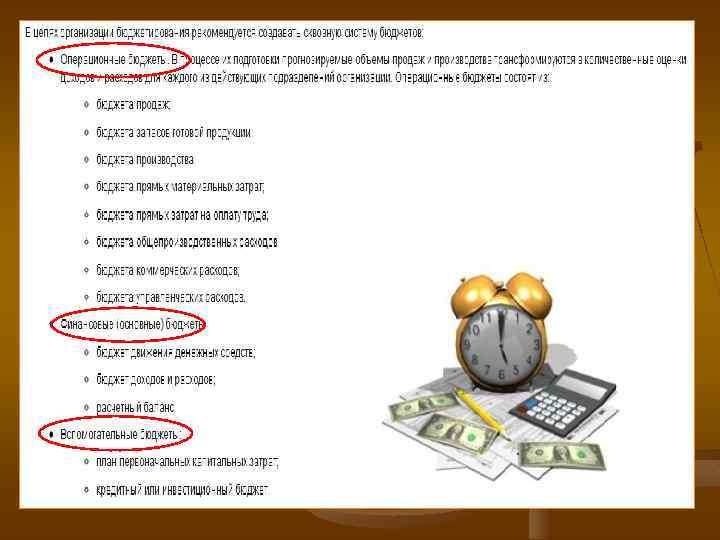

Цель бюджетирования определение суммы и структуры расходов предприятия и его отдельных подразделений на конкретные цели и финансовое обеспечение их покрытия. Бюджеты могут составляться не только по предприятию в целом, но и в рамках центров ответственности предприятия и по дочерним предприятиям. Бюджеты позволяют определить, какие из этих направлений приносят прибыль и в каком объеме, а также какие направления убыточны и в какой степени. Выделяют бюджеты: след. Сл. 18

Цель бюджетирования определение суммы и структуры расходов предприятия и его отдельных подразделений на конкретные цели и финансовое обеспечение их покрытия. Бюджеты могут составляться не только по предприятию в целом, но и в рамках центров ответственности предприятия и по дочерним предприятиям. Бюджеты позволяют определить, какие из этих направлений приносят прибыль и в каком объеме, а также какие направления убыточны и в какой степени. Выделяют бюджеты: след. Сл. 18

Задачи бюджетирования: 1. 2. 3. 4. расчет соответствующих плановых показателей бюджетов; анализ и сравнение плановых и фактических показателей; контроль финансового состояния организации; анализ эффективности работы различных структурных подразделений, определение лимитов статей расходов; 5. выбор наиболее перспективных сфер вложения инвестиций и прогнозирование развития организации; 6. укрепление финансовой дисциплины.

Задачи бюджетирования: 1. 2. 3. 4. расчет соответствующих плановых показателей бюджетов; анализ и сравнение плановых и фактических показателей; контроль финансового состояния организации; анализ эффективности работы различных структурных подразделений, определение лимитов статей расходов; 5. выбор наиболее перспективных сфер вложения инвестиций и прогнозирование развития организации; 6. укрепление финансовой дисциплины.

Операционные бюджеты: n n n бюджет продаж – содержит информацию о запланированном (помесячно и покварталь но) объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции; бюджет производства – содержит информацию о запланированном (помесячно и покварталь но) объеме производства (выпуска) по каждому виду продукции с учетом запасов готовой продукции на начало и на конец бюджетного периода; бюджет запасов готовой продукции содержит информацию о запа сах по каждому виду продукции; бюджет прямых материальных затрат – содержит ин формацию о запасах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по каждому ви ду продукции, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода; бюджет управленческих расходов – содержит информацию о расхо дах на мероприятия, непосредственно не связанные с производством и сбытом продукции (услуг), расходах на заработную плату управленческому персоналу, арендных платежах, коммуналь ных и командировочных расходах, затратах на текущий ремонт и других расходах;

Операционные бюджеты: n n n бюджет продаж – содержит информацию о запланированном (помесячно и покварталь но) объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции; бюджет производства – содержит информацию о запланированном (помесячно и покварталь но) объеме производства (выпуска) по каждому виду продукции с учетом запасов готовой продукции на начало и на конец бюджетного периода; бюджет запасов готовой продукции содержит информацию о запа сах по каждому виду продукции; бюджет прямых материальных затрат – содержит ин формацию о запасах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по каждому ви ду продукции, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода; бюджет управленческих расходов – содержит информацию о расхо дах на мероприятия, непосредственно не связанные с производством и сбытом продукции (услуг), расходах на заработную плату управленческому персоналу, арендных платежах, коммуналь ных и командировочных расходах, затратах на текущий ремонт и других расходах;

Продолжение. . n n бюджет коммерческих расходов – содержит информацию о расхо дах на рекламу, транспортные услуги, ко миссионных сбытовым посредникам и прочих расходах по реализации продукции; бюджет прямых затрат труда – содержит информацию о расхо дах на заработную пла ту основного производственного персонала в расчете на единицу готовой продукции по каждому виду про дукции, т. е. с учетом затрат рабочего времени в человеко часах и тарифных ставок; бюджет прямых производственных (операционных) затрат – составляется тогда, когда требуется более точный учет тех производственных расходов, которые могут быть отнесены к категории пря мых (переменных) затрат; бюджет накладных расходов – содержит информацию о прочих рас ходах организации, в частности, об амортизации, уплаченных процентах за кре дит и других накладных расходах на протяжении бюджетного периода.

Продолжение. . n n бюджет коммерческих расходов – содержит информацию о расхо дах на рекламу, транспортные услуги, ко миссионных сбытовым посредникам и прочих расходах по реализации продукции; бюджет прямых затрат труда – содержит информацию о расхо дах на заработную пла ту основного производственного персонала в расчете на единицу готовой продукции по каждому виду про дукции, т. е. с учетом затрат рабочего времени в человеко часах и тарифных ставок; бюджет прямых производственных (операционных) затрат – составляется тогда, когда требуется более точный учет тех производственных расходов, которые могут быть отнесены к категории пря мых (переменных) затрат; бюджет накладных расходов – содержит информацию о прочих рас ходах организации, в частности, об амортизации, уплаченных процентах за кре дит и других накладных расходах на протяжении бюджетного периода.

5. Оперативное финансовое планирование Виды оперативного планирования: платежный календарь кассовый план кредитный план

5. Оперативное финансовое планирование Виды оперативного планирования: платежный календарь кассовый план кредитный план

Платежный календарь составляется на период не более одного месяца и не менее 5 дней. Оптимальным считается вариант составления скользящего платежного календаря на две пятидневки с еженедельным сдвигом плана на следующие две пятидневки. В платежном календаре притоки и оттоки денежных средств должны быть сбалансированы. При недостатке денежных средств на осуществление всех расчетов происходит корректировка и сдвиг наименее срочных расходов на более поздний период. В случае невозможности отодвинуть платежи и отсутствии достаточности поступлений в планируемом периоде разрабатывается план привлечения кредитных ресурсов.

Платежный календарь составляется на период не более одного месяца и не менее 5 дней. Оптимальным считается вариант составления скользящего платежного календаря на две пятидневки с еженедельным сдвигом плана на следующие две пятидневки. В платежном календаре притоки и оттоки денежных средств должны быть сбалансированы. При недостатке денежных средств на осуществление всех расчетов происходит корректировка и сдвиг наименее срочных расходов на более поздний период. В случае невозможности отодвинуть платежи и отсутствии достаточности поступлений в планируемом периоде разрабатывается план привлечения кредитных ресурсов.

Кредитный план разрабатывается по мере необходимости и представляет собой технико экономическое обоснование привлечения краткосрочного кредита и графика его возврата. Кассовый план составляется с целью определения оборота наличных денежных средств на предприятии. Кассовый план разрабатывается на квартал с разбивкой по месяцам. Определяется сроки выдачи и сумма заработной платы, размер наличной выручки от продажи и направления ее использования. План представляется обслуживающему банку для утверждения и контроля за расходованием наличной денежной выручки.

Кредитный план разрабатывается по мере необходимости и представляет собой технико экономическое обоснование привлечения краткосрочного кредита и графика его возврата. Кассовый план составляется с целью определения оборота наличных денежных средств на предприятии. Кассовый план разрабатывается на квартал с разбивкой по месяцам. Определяется сроки выдачи и сумма заработной платы, размер наличной выручки от продажи и направления ее использования. План представляется обслуживающему банку для утверждения и контроля за расходованием наличной денежной выручки.

СПАСИБО.

СПАСИБО.