О_З_Финансовый менеджмент.pptx

- Количество слайдов: 153

КАФЕДРА ЭКОНОМИКИ И ФИНАНСОВ ПРЕДПРИТИЯ ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Для программ подготовки бакалавров экономики, бакалавров менеджмента Полякова Анастасия Алексеевна Старший преподаватель AAPoljakova@ya. ru

КАФЕДРА ЭКОНОМИКИ И ФИНАНСОВ ПРЕДПРИТИЯ ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Для программ подготовки бакалавров экономики, бакалавров менеджмента Полякова Анастасия Алексеевна Старший преподаватель AAPoljakova@ya. ru

Тема 1. Введение в финансовый менеджмент 1. 1. Предмет финансового менеджмента. 1. 2. Система целей финансового менеджмента. 1. 3. Финансовый менеджмент как система управления 1. 4. Концепции финансового менеджмента 1. 5. Информационное обеспечение финансового менеджмента.

Тема 1. Введение в финансовый менеджмент 1. 1. Предмет финансового менеджмента. 1. 2. Система целей финансового менеджмента. 1. 3. Финансовый менеджмент как система управления 1. 4. Концепции финансового менеджмента 1. 5. Информационное обеспечение финансового менеджмента.

1. 1. Предмет финансового менеджмента Финансовый менеджмент – прикладная дисциплина об управлении финансами организации (хозяйствующего субъекта), направленная на достижение его стратегических и тактических целей в финансовой сфере. Предмет изучения дисциплины финансовый менеджмент – финансовые отношения, финансовые ресурсы, денежные потоки организации.

1. 1. Предмет финансового менеджмента Финансовый менеджмент – прикладная дисциплина об управлении финансами организации (хозяйствующего субъекта), направленная на достижение его стратегических и тактических целей в финансовой сфере. Предмет изучения дисциплины финансовый менеджмент – финансовые отношения, финансовые ресурсы, денежные потоки организации.

1. 2. Базовые концепции финансового менеджмента Концепция стоимости капитала Капитал в любой своей форме обладает стоимостью, величина которой должна учитываться привлечении и использовании капитала

1. 2. Базовые концепции финансового менеджмента Концепция стоимости капитала Капитал в любой своей форме обладает стоимостью, величина которой должна учитываться привлечении и использовании капитала

1. 2. Базовые концепции финансового менеджмента Любая финансовая операция может быть представлена в виде денежного потока. Экономическая деятельность организации может рассматриваться как множество распределенных во времени притоков (поступлений) и оттоков (выплат) денежных средств. Концепция денежного потока Ценность организации для настоящих или потенциальных собственников определяется величиной чистого денежного потока, который генерирует организация за определенный перид времени

1. 2. Базовые концепции финансового менеджмента Любая финансовая операция может быть представлена в виде денежного потока. Экономическая деятельность организации может рассматриваться как множество распределенных во времени притоков (поступлений) и оттоков (выплат) денежных средств. Концепция денежного потока Ценность организации для настоящих или потенциальных собственников определяется величиной чистого денежного потока, который генерирует организация за определенный перид времени

1. 2. Базовые концепции финансового менеджмента Концепция временной ценности денег Одна и та же денежная сумма в разные моменты времени имеет разную ценность. Рубль, имеющийся в распоряжении сегодня, ценнее рубля, полученного завтра. Наращивание (Compounding) – это процесс увеличения первоначальной стоимости денежного потока в результате начисления процентов. Используется для исчисления будущей стоимости денег, (FV, future value). Дисконтирование (Discounting) – процесс, обратный наращиванию, заключающийся в вычислении сегодняшней стоимости будущих денежных потоков (PV, present value). I = FV – PV – приращение капитала:

1. 2. Базовые концепции финансового менеджмента Концепция временной ценности денег Одна и та же денежная сумма в разные моменты времени имеет разную ценность. Рубль, имеющийся в распоряжении сегодня, ценнее рубля, полученного завтра. Наращивание (Compounding) – это процесс увеличения первоначальной стоимости денежного потока в результате начисления процентов. Используется для исчисления будущей стоимости денег, (FV, future value). Дисконтирование (Discounting) – процесс, обратный наращиванию, заключающийся в вычислении сегодняшней стоимости будущих денежных потоков (PV, present value). I = FV – PV – приращение капитала:

1. 2. Базовые концепции финансового менеджмента В практике финансово экономических расчетов при определении дисконтированных и наращенных сумм принято выделять две схемы начисления процентов: простые и сложные проценты. Простые проценты – предполагают неизменность величины, с которой происходит начисление, т. е. сумма процента, начисленного в предыдущем периоде, не принимается в расчет в процессе последующего наращения. Сложные проценты – предполагают увеличение базы, с которой происходит начисление с каждым шагом времени, т. е. сумма процента, начисленного в предыдущем периоде, присоединяется к основной сумме долга в процессе последующего наращения (капитализируется). Любое денежное поступление называется элементом аннуитета. Аннуите т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий термин, описывающий график погашения любого платежа (выплаты вознаграждения, уплаты части основного долга, процентов по кредиту), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени.

1. 2. Базовые концепции финансового менеджмента В практике финансово экономических расчетов при определении дисконтированных и наращенных сумм принято выделять две схемы начисления процентов: простые и сложные проценты. Простые проценты – предполагают неизменность величины, с которой происходит начисление, т. е. сумма процента, начисленного в предыдущем периоде, не принимается в расчет в процессе последующего наращения. Сложные проценты – предполагают увеличение базы, с которой происходит начисление с каждым шагом времени, т. е. сумма процента, начисленного в предыдущем периоде, присоединяется к основной сумме долга в процессе последующего наращения (капитализируется). Любое денежное поступление называется элементом аннуитета. Аннуите т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий термин, описывающий график погашения любого платежа (выплаты вознаграждения, уплаты части основного долга, процентов по кредиту), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени.

1. 2. Базовые концепции финансового менеджмента Концепция компромисса между риском и доходностью В рыночной экономике получение дохода всегда сопряжено с риском. Между уровнями риска и доходности существует прямая зависимость. Чем выше ожидаемая или обещаемая доходность на вложенный капитал, тем выше уровень риска, связанный с неполучением этого дохода.

1. 2. Базовые концепции финансового менеджмента Концепция компромисса между риском и доходностью В рыночной экономике получение дохода всегда сопряжено с риском. Между уровнями риска и доходности существует прямая зависимость. Чем выше ожидаемая или обещаемая доходность на вложенный капитал, тем выше уровень риска, связанный с неполучением этого дохода.

1. 2. Базовые концепции финансового менеджмента Концепция агентских отношений По отношению к любому предприятию существуют группы лиц, интересы которых не во всем совпадают с интересами самой организации. Это несовпадение приводит к конфликту интересов субъектов экономических отношений. Концепция ассиметричности информации Реально функционирующий финансовый рынок информационно не симметричен и непрозрачен в равной мере для всех его участников. Отдельные участники рынка могут владеть определенной информацией недоступной остальным участникам рынка. Это делает их позицию предпочтительной, а принятое решение – более эффективным. Концепция альтернативных затрат (затрат упущенных возможностей) Принятие любого управленческого решения в области финансов обычно связано с отказом от имеющегося альтернативного варианта управленческого решения. Альтернативные (вмененные) издержки (OC, opportunity costs), называемые затратами или ценой упущенных возможностей, представляют собой доход, который могла бы получить хозяйствующий субъект, если бы предпочла иной вариант использования имевшихся у нее ресурсов.

1. 2. Базовые концепции финансового менеджмента Концепция агентских отношений По отношению к любому предприятию существуют группы лиц, интересы которых не во всем совпадают с интересами самой организации. Это несовпадение приводит к конфликту интересов субъектов экономических отношений. Концепция ассиметричности информации Реально функционирующий финансовый рынок информационно не симметричен и непрозрачен в равной мере для всех его участников. Отдельные участники рынка могут владеть определенной информацией недоступной остальным участникам рынка. Это делает их позицию предпочтительной, а принятое решение – более эффективным. Концепция альтернативных затрат (затрат упущенных возможностей) Принятие любого управленческого решения в области финансов обычно связано с отказом от имеющегося альтернативного варианта управленческого решения. Альтернативные (вмененные) издержки (OC, opportunity costs), называемые затратами или ценой упущенных возможностей, представляют собой доход, который могла бы получить хозяйствующий субъект, если бы предпочла иной вариант использования имевшихся у нее ресурсов.

1. 3. Система целей финансового менеджмента Наибольшее признание в определении цели финансового менеджмента получила теория максимизации рыночной ценности хозяйствующего субъекта. Согласно этой теории в качестве обобщающего целевого критерия эффективности принимаемых решений финансового характера принимается рыночная цена акций хозяйствующего субъекта. Представленная система целей не является раз и навсегда заданной. На длительном отрезке времени приоритеты финансового менеджмента могут меняться в зависимости от изменения стратегии развития организации, в этом случае подлежит пересмотру иерархия целей управления финансами

1. 3. Система целей финансового менеджмента Наибольшее признание в определении цели финансового менеджмента получила теория максимизации рыночной ценности хозяйствующего субъекта. Согласно этой теории в качестве обобщающего целевого критерия эффективности принимаемых решений финансового характера принимается рыночная цена акций хозяйствующего субъекта. Представленная система целей не является раз и навсегда заданной. На длительном отрезке времени приоритеты финансового менеджмента могут меняться в зависимости от изменения стратегии развития организации, в этом случае подлежит пересмотру иерархия целей управления финансами

1. 3. Система целей финансового менеджмента Независимо от выбора приоритетов, существуют основные задачи, которые обязательно необходимо решать при управлении финансами организации. • Определение источников и способов финансирования бизнеса для обеспечения необходимого уровня и структуры активов организации. • Обеспечение эффективного использования финансовых ресурсов в деятельности организации. • Минимизация уровня финансового риска. • Оптимизация денежного оборота.

1. 3. Система целей финансового менеджмента Независимо от выбора приоритетов, существуют основные задачи, которые обязательно необходимо решать при управлении финансами организации. • Определение источников и способов финансирования бизнеса для обеспечения необходимого уровня и структуры активов организации. • Обеспечение эффективного использования финансовых ресурсов в деятельности организации. • Минимизация уровня финансового риска. • Оптимизация денежного оборота.

1. 4. Финансовый менеджмент как система управления финансами Не существует единой, общепринятой структуры финансовой службы организации. Жесткие, единые и обязательные структуры были характерны для централизованной, плановой экономики. В зависимости от масштабов деятельности организации, организационно правовой формы, отраслевой принадлежности, кадрового состава организационная структура может существенно меняться! Согласно функциональному принципу организации финансовой службы, должны быть отражены общие функции финансового менеджмента как управляющей системы, а именно: • организация • анализ ; • планирование; • регулирование; • контроль.

1. 4. Финансовый менеджмент как система управления финансами Не существует единой, общепринятой структуры финансовой службы организации. Жесткие, единые и обязательные структуры были характерны для централизованной, плановой экономики. В зависимости от масштабов деятельности организации, организационно правовой формы, отраслевой принадлежности, кадрового состава организационная структура может существенно меняться! Согласно функциональному принципу организации финансовой службы, должны быть отражены общие функции финансового менеджмента как управляющей системы, а именно: • организация • анализ ; • планирование; • регулирование; • контроль.

1. 5. Информационное обеспечение финансового менеджмента Система показателей внутренней информации характеризует финансовое состояние и результаты финансовой деятельности организации и формируется из следующих источников: § Данные финансового (бухгалтерского) и налогового учета и отчетности § Данные управленческого учета.

1. 5. Информационное обеспечение финансового менеджмента Система показателей внутренней информации характеризует финансовое состояние и результаты финансовой деятельности организации и формируется из следующих источников: § Данные финансового (бухгалтерского) и налогового учета и отчетности § Данные управленческого учета.

1. 5. Информационное обеспечение финансового менеджмента Баланс – двухсторонняя таблица, в одной части которой (активе баланса) отражается имущество организации экономические ( и финансовые ресурсы), а в другой части (пассиве баланса) – источники финансирования этого имущества. Итоги по разделам актива и пассива баланса (валюта баланса) совпадают:

1. 5. Информационное обеспечение финансового менеджмента Баланс – двухсторонняя таблица, в одной части которой (активе баланса) отражается имущество организации экономические ( и финансовые ресурсы), а в другой части (пассиве баланса) – источники финансирования этого имущества. Итоги по разделам актива и пассива баланса (валюта баланса) совпадают:

1. 5. Информационное обеспечение финансового менеджмента Основой общего управления финансами современного организации являются автоматизированные системы управления На базе современных компьютерных технологий создано поколение систем управления, именуемое ERP (Enterprise Resource Planning планирование ресурсов организации, система управления ресурсами).

1. 5. Информационное обеспечение финансового менеджмента Основой общего управления финансами современного организации являются автоматизированные системы управления На базе современных компьютерных технологий создано поколение систем управления, именуемое ERP (Enterprise Resource Planning планирование ресурсов организации, система управления ресурсами).

ТЕМА 2. ИНСТРУМЕНТЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА ВОПРОСЫ ТЕМЫ 2. 1. Финансовый анализ 2. 2. Финансовое прогнозирование и планирование 2. 3. Краткосрочное финансовое планирование (бюджетирование) 2. 4. Финансовый контроль 16

ТЕМА 2. ИНСТРУМЕНТЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА ВОПРОСЫ ТЕМЫ 2. 1. Финансовый анализ 2. 2. Финансовое прогнозирование и планирование 2. 3. Краткосрочное финансовое планирование (бюджетирование) 2. 4. Финансовый контроль 16

— инструмент для изучения основных параметров,") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Финансовый анализ (financial analysis) — инструмент для изучения основных параметров, коэффициентов и пропорций, которые позволяют оценить финансовое состояния организации и его изменения. Задача финансового анализа — оценка финансового положения организации для принятия управленческих решений в области финансового управления. Цель финансового анализа характеристика финансового состояния и финансовых результатов организации, направлений бизнеса, группы компаний. 17

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Финансовый анализ (financial analysis) — инструмент для изучения основных параметров, коэффициентов и пропорций, которые позволяют оценить финансовое состояния организации и его изменения. Задача финансового анализа — оценка финансового положения организации для принятия управленческих решений в области финансового управления. Цель финансового анализа характеристика финансового состояния и финансовых результатов организации, направлений бизнеса, группы компаний. 17

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Финансовый анализ Внешний финансовый анализ проводят для внешних по отношению к предприятию пользователей – партнеров, инвесторов и кредиторов; государственных и муниципальных органов управления, общественных организаций и союзов и т. п. Внутренний финансовый анализ проводят для внутренних пользователей, к которым в первую очередь относятся финансовые менеджеры организации. Результаты внутреннего финансового анализа необходимы для оценки финансовой деятельности хозяйствующие субъекты и подготовки решений о корректировке принятых управленческих решений в области финансового управления. 18

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Финансовый анализ Внешний финансовый анализ проводят для внешних по отношению к предприятию пользователей – партнеров, инвесторов и кредиторов; государственных и муниципальных органов управления, общественных организаций и союзов и т. п. Внутренний финансовый анализ проводят для внутренних пользователей, к которым в первую очередь относятся финансовые менеджеры организации. Результаты внутреннего финансового анализа необходимы для оценки финансовой деятельности хозяйствующие субъекты и подготовки решений о корректировке принятых управленческих решений в области финансового управления. 18

Сравнительный, пространственный анализ (comparative analysis) Вертикальный,") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Трендовый анализ (trend analysis) Сравнительный, пространственный анализ (comparative analysis) Вертикальный, структурный анализ (vertical analysis) Горизонтальный анализ (horizontal analysis) Факторный анализ (factor analysis) При проведении финансового анализа используется совокупность методов и приемов, среди которых чаще других используются: Коэффициентный анализ (financial ratios) 19

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Трендовый анализ (trend analysis) Сравнительный, пространственный анализ (comparative analysis) Вертикальный, структурный анализ (vertical analysis) Горизонтальный анализ (horizontal analysis) Факторный анализ (factor analysis) При проведении финансового анализа используется совокупность методов и приемов, среди которых чаще других используются: Коэффициентный анализ (financial ratios) 19

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициентный финансовый анализ проводится по направлениям: • анализ имущественного положения; анализ ликвидности и платежеспособности; • анализ финансовой устойчивости; • анализ рентабельности и деловой активности; • анализ денежных потоков; • анализ доходности финансовых активов (положения на рынке ценных бумаг); анализ вероятности банкротства. 20

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициентный финансовый анализ проводится по направлениям: • анализ имущественного положения; анализ ликвидности и платежеспособности; • анализ финансовой устойчивости; • анализ рентабельности и деловой активности; • анализ денежных потоков; • анализ доходности финансовых активов (положения на рынке ценных бумаг); анализ вероятности банкротства. 20

- внеоборотные") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов где, ВА (LLA, Long-lived assets) - внеоборотные активы; Коэффициент соотношения ОА (CA, Current Assets) – оборотные оборотных и внеоборотных активы: активов ДО (LTL, Long-term inabilities) – долгосрочные обязательства или КО (STL, Short-term liabilities) – краткосрочные обязательства Коэффициент оборачиваемости активов или Коэффициент оборачиваемости дебиторской задолженности или Характеризует долю оборотных средств, приходящуюся на внеоборотные активы. Увеличение свидетельствует о более интенсивной загрузке мощностей хозяйствующего субъекта Количество оборотов совокупных активов в течение периода. Увеличение говорит о повышении эффективности использования активов хозяйствующего субъекта Количество оборотов дебиторской задолженности в течение периода, увеличение может свидетельствовать об улучшении работы по взысканию дебиторской задолженности 21

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов где, ВА (LLA, Long-lived assets) - внеоборотные активы; Коэффициент соотношения ОА (CA, Current Assets) – оборотные оборотных и внеоборотных активы: активов ДО (LTL, Long-term inabilities) – долгосрочные обязательства или КО (STL, Short-term liabilities) – краткосрочные обязательства Коэффициент оборачиваемости активов или Коэффициент оборачиваемости дебиторской задолженности или Характеризует долю оборотных средств, приходящуюся на внеоборотные активы. Увеличение свидетельствует о более интенсивной загрузке мощностей хозяйствующего субъекта Количество оборотов совокупных активов в течение периода. Увеличение говорит о повышении эффективности использования активов хозяйствующего субъекта Количество оборотов дебиторской задолженности в течение периода, увеличение может свидетельствовать об улучшении работы по взысканию дебиторской задолженности 21

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Средний период обращения дебиторской задолженности в днях или Коэффициент оборачиваемости кредиторской задолженности Количество оборотов кредиторской задолженности в течение периода, увеличение говорит о необходимости более частых расчетов с кредиторами. или Средний период обращения кредиторской задолженности в днях Период времени в днях, необходимый для превращения дебиторской задолженности в наличные средства. t-количество дней в анализируемом периоде. Снижение показывает уменьшение срока возврата дебиторской задолженности. или Повышение показывает продление срока оплаты кредиторской задолженности. 22

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Средний период обращения дебиторской задолженности в днях или Коэффициент оборачиваемости кредиторской задолженности Количество оборотов кредиторской задолженности в течение периода, увеличение говорит о необходимости более частых расчетов с кредиторами. или Средний период обращения кредиторской задолженности в днях Период времени в днях, необходимый для превращения дебиторской задолженности в наличные средства. t-количество дней в анализируемом периоде. Снижение показывает уменьшение срока возврата дебиторской задолженности. или Повышение показывает продление срока оплаты кредиторской задолженности. 22

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Коэффициент оборачиваемости товарно материальных запасов Количество оборотов товарноматериальных запасов в течение периода, увеличение говорит об увеличении эффективности использования товарноматериальных запасов или Средний период обращения товарно материальных запасов или где: Длительность ТСМ – период оборота среднего запаса производственного цикла в днях сырья и материалов; ТНЗ – период оборота среднего объема ТПЦ = ТСМ + ТНЗ + TГП незавершенного производства; ТГП – период оборота среднего запаса готовой продукции. Увеличение свидетельствует о росте сроков, необходимых для превращения товарно-материальных запасов в готовую продукцию, что связано с избыточной величиной запасов. Длительность производственного цикла зависит от особенностей технологического процесса, отраслевой принадлежности организации. Значительное влияние на показатель оказывает уровень менеджмента производственно-хозяйственной 23 деятельности.

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Коэффициент оборачиваемости товарно материальных запасов Количество оборотов товарноматериальных запасов в течение периода, увеличение говорит об увеличении эффективности использования товарноматериальных запасов или Средний период обращения товарно материальных запасов или где: Длительность ТСМ – период оборота среднего запаса производственного цикла в днях сырья и материалов; ТНЗ – период оборота среднего объема ТПЦ = ТСМ + ТНЗ + TГП незавершенного производства; ТГП – период оборота среднего запаса готовой продукции. Увеличение свидетельствует о росте сроков, необходимых для превращения товарно-материальных запасов в готовую продукцию, что связано с избыточной величиной запасов. Длительность производственного цикла зависит от особенностей технологического процесса, отраслевой принадлежности организации. Значительное влияние на показатель оказывает уровень менеджмента производственно-хозяйственной 23 деятельности.

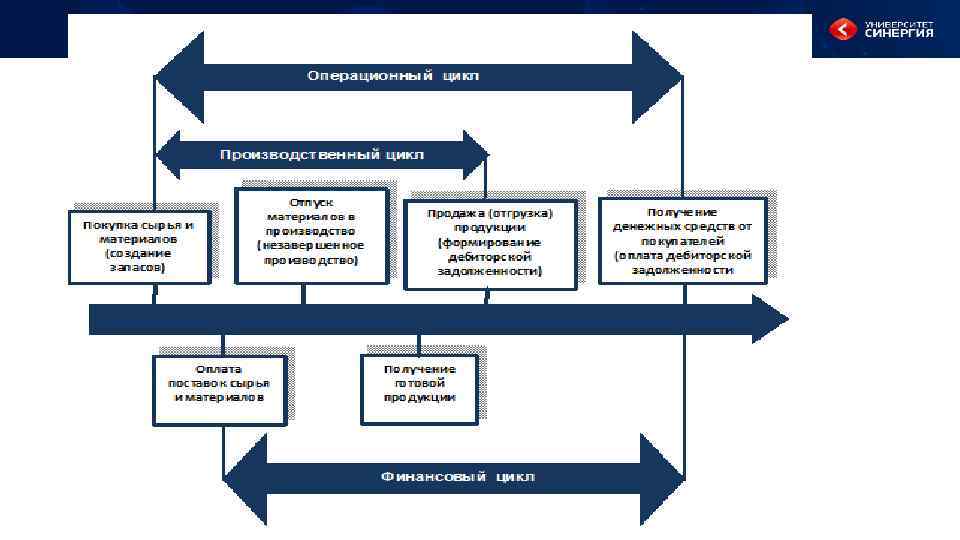

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Длительность операционного цикла складывается из продолжительности Длительность производственного цикла и периода сбора операционного цикла в днях дебиторской задолженности. При прочих равных условиях сокращение операционного цикла способствует ОЦ ПЦ ДЗ ускорению оборачиваемости капитала. Длительность финансового цикла где: характеризует продолжительность Длительность финансового TОЦ – продолжительность операционного обращения денежной наличности цикла в днях цикла организации. Задача финансового ТКЗ - период оборота средней величины менеджмента – сокращение финансового ФЦ = ОЦ – КЗ кредиторской задолженности цикла T = T +Т Т T где: TПЦ – продолжительность производственного цикла TДЗ – период оборота средней величины дебиторской задолженности Ткз - период оборота средней величины кредиторской задолженности Т где, ВА (LLA) - внеоборотные активы; ОА (CA) – оборотные активы: ДО (LTL) – долгосрочные обязательства КО (STL) – краткосрочные обязательства ДПБ (DI) – доходы будущих периодов Чистые активы фирмы - это активы, свободные от всех долговых обязательств (реальный собственный капитал организации). Финансовый менеджер должен контролировать размер чистых активов. Эта величина не должна быть меньше уставного капитала организации. 24

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Длительность операционного цикла складывается из продолжительности Длительность производственного цикла и периода сбора операционного цикла в днях дебиторской задолженности. При прочих равных условиях сокращение операционного цикла способствует ОЦ ПЦ ДЗ ускорению оборачиваемости капитала. Длительность финансового цикла где: характеризует продолжительность Длительность финансового TОЦ – продолжительность операционного обращения денежной наличности цикла в днях цикла организации. Задача финансового ТКЗ - период оборота средней величины менеджмента – сокращение финансового ФЦ = ОЦ – КЗ кредиторской задолженности цикла T = T +Т Т T где: TПЦ – продолжительность производственного цикла TДЗ – период оборота средней величины дебиторской задолженности Ткз - период оборота средней величины кредиторской задолженности Т где, ВА (LLA) - внеоборотные активы; ОА (CA) – оборотные активы: ДО (LTL) – долгосрочные обязательства КО (STL) – краткосрочные обязательства ДПБ (DI) – доходы будущих периодов Чистые активы фирмы - это активы, свободные от всех долговых обязательств (реальный собственный капитал организации). Финансовый менеджер должен контролировать размер чистых активов. Эта величина не должна быть меньше уставного капитала организации. 24

") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Чистый оборотный капитал (NWC, Net working capital) ЧОК =ОПА- ТО или NWC =CA- STL Коэффициент операционных активов или Чистые операционные активы (NOA, net operating assets) ЧОА (NOA)= OA – OL где ОА (CA, Carrent Assets ) – оборотные активы, TO (STL, Short-term liabilities) - краткосрочные (текущие обязательства) Положительное значение показателя свидетельствует о том, что организация платежеспособно и может развиваться за счет внутренних резервов. где: ОПА (OA, operatingt assets) - операционные активы организации Показывает, какая часть активов организации используется в операционной деятельности. Чем это показатель выше, тем более эффективно организация использует имущество OL (operatingt liabilities) – операционные обязательства Величина чистых операционных активов, позволяет определить, каким количеством денег располагает хозяйствующий субъект для финансирования операционных затрат. 25

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов Чистый оборотный капитал (NWC, Net working capital) ЧОК =ОПА- ТО или NWC =CA- STL Коэффициент операционных активов или Чистые операционные активы (NOA, net operating assets) ЧОА (NOA)= OA – OL где ОА (CA, Carrent Assets ) – оборотные активы, TO (STL, Short-term liabilities) - краткосрочные (текущие обязательства) Положительное значение показателя свидетельствует о том, что организация платежеспособно и может развиваться за счет внутренних резервов. где: ОПА (OA, operatingt assets) - операционные активы организации Показывает, какая часть активов организации используется в операционной деятельности. Чем это показатель выше, тем более эффективно организация использует имущество OL (operatingt liabilities) – операционные обязательства Величина чистых операционных активов, позволяет определить, каким количеством денег располагает хозяйствующий субъект для финансирования операционных затрат. 25

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов TC - общие издержки за период (total costs) TR – выручка за период (total rent) или Показывает, какая сумма средств организации вложена в дебиторскую задолженность. ДЗ пр (ARр )- сумма просроченной дебиторской задолженности (accounts receivable) ДЗ (AR) - общая величина дебиторской задолженности. Показывает долю просроченной дебиторской задолженности в общей сумме дебиторской задолженности Позволяет оценить размер экономически обоснованной средней партии заказа производственных запасов 26

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты использования активов TC - общие издержки за период (total costs) TR – выручка за период (total rent) или Показывает, какая сумма средств организации вложена в дебиторскую задолженность. ДЗ пр (ARр )- сумма просроченной дебиторской задолженности (accounts receivable) ДЗ (AR) - общая величина дебиторской задолженности. Показывает долю просроченной дебиторской задолженности в общей сумме дебиторской задолженности Позволяет оценить размер экономически обоснованной средней партии заказа производственных запасов 26

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты ликвидности Коэффициент абсолютной ликвидности Коэффициент срочной ликвидности Коэффициент текущей ликвидности ДС (C, cach) - денежные средства, КФВ (FR, financial receivables) - краткосрочные финансовые вложения, КО (STL, Short-term liabilities) – краткосрочные обязательства. ДЗ (AR, accounts receivable) – средняя величина дебиторская задолженность за период. ОА (CA, Current Assets) – оборотные активы: КО (STL, Short-term liabilities) – краткосрочные обязательства Показывает, какую часть краткосрочных обязательств организация может погасить по состоянию на дату составления баланса. Рекомендуемое значение > 0, 2 – 0, 5. Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, краткосрочных ценных бумаг и средств в расчетах. Рекомендуемое значение 0, 7 – 1. Показывает достаточность оборотных средств у организации для покрытия своих краткосрочных обязательств. Рекомендуемое значение 1 – 2, 5. 27

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты ликвидности Коэффициент абсолютной ликвидности Коэффициент срочной ликвидности Коэффициент текущей ликвидности ДС (C, cach) - денежные средства, КФВ (FR, financial receivables) - краткосрочные финансовые вложения, КО (STL, Short-term liabilities) – краткосрочные обязательства. ДЗ (AR, accounts receivable) – средняя величина дебиторская задолженность за период. ОА (CA, Current Assets) – оборотные активы: КО (STL, Short-term liabilities) – краткосрочные обязательства Показывает, какую часть краткосрочных обязательств организация может погасить по состоянию на дату составления баланса. Рекомендуемое значение > 0, 2 – 0, 5. Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, краткосрочных ценных бумаг и средств в расчетах. Рекомендуемое значение 0, 7 – 1. Показывает достаточность оборотных средств у организации для покрытия своих краткосрочных обязательств. Рекомендуемое значение 1 – 2, 5. 27

СК") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты платежеспособности Коэффициент собственной платежеспособности Коэффициент финансовой независимости (автономии) СК (E, Equity) - собственный капитал ВА (LLA, Long-lived assets) -внеоборотные активы КО (STL, Short-term liabilities) - краткосрочные (текущие) обязательства Показывает, какую долю собственных оборотных средств можно направить на покрытие краткосрочных обязательств Показывает долю собственности владельцев хозяйствующего субъекта в общей сумме средств Рекомендуемое значение: 0, 4 < 0, 6 28

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты платежеспособности Коэффициент собственной платежеспособности Коэффициент финансовой независимости (автономии) СК (E, Equity) - собственный капитал ВА (LLA, Long-lived assets) -внеоборотные активы КО (STL, Short-term liabilities) - краткосрочные (текущие) обязательства Показывает, какую долю собственных оборотных средств можно направить на покрытие краткосрочных обязательств Показывает долю собственности владельцев хозяйствующего субъекта в общей сумме средств Рекомендуемое значение: 0, 4 < 0, 6 28

") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты финансовой устойчивости Коэффициент финансовой устойчивости ДО (LTL, Long-term inabilities) - долгосрочные обязательства Коэффициент финансового рычага ЗК - (LC, Loan capital) - заемный капитал. Коэффициент обеспеченности собственными источниками финансирования ОА (CA, Carrent Assets) -оборотные активы Показывает, какая часть активов финансируется за счет собственных и долгосрочных заемных средств Рекомендуемое значение: > 0, 6 Показывает долю заемного капитала, приходящуюся на единицу собственного капитал хозяйствующего субъекта. Рост коэффициента, свидетельствует о повышении финансового риска. Рекомендуемое значение: < 1, 5 (для компаний, работающих на российском рынке) Показывает, какая часть оборотных активов финансируется за счет собственных средств. Уменьшение свидетельствует о снижении финансовой устойчивости 29

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты финансовой устойчивости Коэффициент финансовой устойчивости ДО (LTL, Long-term inabilities) - долгосрочные обязательства Коэффициент финансового рычага ЗК - (LC, Loan capital) - заемный капитал. Коэффициент обеспеченности собственными источниками финансирования ОА (CA, Carrent Assets) -оборотные активы Показывает, какая часть активов финансируется за счет собственных и долгосрочных заемных средств Рекомендуемое значение: > 0, 6 Показывает долю заемного капитала, приходящуюся на единицу собственного капитал хозяйствующего субъекта. Рост коэффициента, свидетельствует о повышении финансового риска. Рекомендуемое значение: < 1, 5 (для компаний, работающих на российском рынке) Показывает, какая часть оборотных активов финансируется за счет собственных средств. Уменьшение свидетельствует о снижении финансовой устойчивости 29

деятельности в формировании") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент участия операционной (текущей) деятельности в формировании положительного денежного потока Чем ближе значение коэффициента к 1, тем более финансово устойчивым является организация. Низкое значение коэффициента говорит о крупных внешних заимствованиях и слишком большой роли финансовой деятельности в формировании положительного денежного потока. Коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока Высокое значение коэффициента свидетельствует об активной инвестиционной деятельности организации, что в свою очередь, может создавать проблемы с финансированием такой деятельности. Коэффициент качества чистого денежного потока Показатель, позволяющий оценить прибыльность организации по денежному потоку. 30

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент участия операционной (текущей) деятельности в формировании положительного денежного потока Чем ближе значение коэффициента к 1, тем более финансово устойчивым является организация. Низкое значение коэффициента говорит о крупных внешних заимствованиях и слишком большой роли финансовой деятельности в формировании положительного денежного потока. Коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока Высокое значение коэффициента свидетельствует об активной инвестиционной деятельности организации, что в свою очередь, может создавать проблемы с финансированием такой деятельности. Коэффициент качества чистого денежного потока Показатель, позволяющий оценить прибыльность организации по денежному потоку. 30

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент платежеспособности Эффектив ность денежного потока организации Нормальное значение показателя должно быть равно или немного больше 1. Значение показателя меньше 1 не означает отсутствие платежеспособности, поскольку организация может обладать большим остатком денежных средств на начало периода. Позволяет оценить результативность отрицательного денежного потока. 31

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент платежеспособности Эффектив ность денежного потока организации Нормальное значение показателя должно быть равно или немного больше 1. Значение показателя меньше 1 не означает отсутствие платежеспособности, поскольку организация может обладать большим остатком денежных средств на начало периода. Позволяет оценить результативность отрицательного денежного потока. 31

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент денежного покрытия процентов за кредит (CICR, Cash Interest Coverage Ratio) Коэффициент денежного покрытия долгосрочных обязательств (CMCR, Cash Maturity Coverage Ratio) Коэффициент денежного покрытия дивидендных выплат (CDCR, Cash Dividend Coverage Ratio) Коэффициенты оценивается по денежному потоку от основной деятельности. Рекомендуемое значение показателя должно быть больше единицы. Значение показателя меньше единицы свидетельствует о том. Что хозяйствующий субъект финансирует свою операционную деятельность за счет инвестиционной или финансовой деятельности. Это свидетельствует о неэффективном управлении денежными потоками организации. 32

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент денежного покрытия процентов за кредит (CICR, Cash Interest Coverage Ratio) Коэффициент денежного покрытия долгосрочных обязательств (CMCR, Cash Maturity Coverage Ratio) Коэффициент денежного покрытия дивидендных выплат (CDCR, Cash Dividend Coverage Ratio) Коэффициенты оценивается по денежному потоку от основной деятельности. Рекомендуемое значение показателя должно быть больше единицы. Значение показателя меньше единицы свидетельствует о том. Что хозяйствующий субъект финансирует свою операционную деятельность за счет инвестиционной или финансовой деятельности. Это свидетельствует о неэффективном управлении денежными потоками организации. 32

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент денежного покрытия капитальных затрат (CER, Capital Expenditures Ratio) Коэффициент инвестиционного притока (IIR, Investment Income Ratio) Коэффициенты характеризуют инвестиционную политику хозяйствующего субъекта, помогают оценить возможности организации в финансировании капитальных вложений. Отражают способность хозяйствующего субъекта финансировать капитальные вложения хозяйствующего субъекта без привлечения внешних источников. 33

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты денежного потока Коэффициент денежного покрытия капитальных затрат (CER, Capital Expenditures Ratio) Коэффициент инвестиционного притока (IIR, Investment Income Ratio) Коэффициенты характеризуют инвестиционную политику хозяйствующего субъекта, помогают оценить возможности организации в финансировании капитальных вложений. Отражают способность хозяйствующего субъекта финансировать капитальные вложения хозяйствующего субъекта без привлечения внешних источников. 33

,") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты доходности финансовых активов Доходность за период владения (доходность акции), Где D – текущей доход , рентабельность инвестиций ∆p - прирост (обесценение) рыночной (HPR, holding period return, ROI) стоимости финансового актива, С – затраты на приобретение финансового актива (акции) Доход (прибыль) на акцию (EPS, earning per share) Балансовая стоимость акций (BV, book value per share) где ЧП – чистая прибыль или (EBIT-T) - при анализе отчетности, составленной в соответствии и МСФО; d P - дивиденды по привилегированным акциям; S c – количество обыкновенных акций в обращении. где PS – общая стоимость акционерного капитала; Sp – количество привилегированных акций в обращении. Показывает общую доходность, полученную инвестором за время владения активом. Важен для акционеров, заинтересованных в регулярном получении дохода, характеризует не потенциальную, а фактическую доходность вложенного капитала. Является индикатором операционной деятельности хозяйствующего субъекта и ожидаемой величины дивидендов. Показатель равный чистым активам хозяйствующего субъекта, деленным на количество обыкновенных акций в обращении. 34

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты доходности финансовых активов Доходность за период владения (доходность акции), Где D – текущей доход , рентабельность инвестиций ∆p - прирост (обесценение) рыночной (HPR, holding period return, ROI) стоимости финансового актива, С – затраты на приобретение финансового актива (акции) Доход (прибыль) на акцию (EPS, earning per share) Балансовая стоимость акций (BV, book value per share) где ЧП – чистая прибыль или (EBIT-T) - при анализе отчетности, составленной в соответствии и МСФО; d P - дивиденды по привилегированным акциям; S c – количество обыкновенных акций в обращении. где PS – общая стоимость акционерного капитала; Sp – количество привилегированных акций в обращении. Показывает общую доходность, полученную инвестором за время владения активом. Важен для акционеров, заинтересованных в регулярном получении дохода, характеризует не потенциальную, а фактическую доходность вложенного капитала. Является индикатором операционной деятельности хозяйствующего субъекта и ожидаемой величины дивидендов. Показатель равный чистым активам хозяйствующего субъекта, деленным на количество обыкновенных акций в обращении. 34

") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты доходности финансовых активов Коэффициент котировки акции (PB, price book) Где p – рыночная цена акции; BV – балансовая (учетная) стоимость акции. Дивидендная доходность (DY, dividend yield) где d – дивиденды на акцию за год. Норма дивидендных выплат, дивидендный выход (DPR, dividend payout) Ценность акции (РЕ, price earnings ratio, РЕ ratio) Показывает отношение текущей рыночной цены акции к ее исторической или балансовой стоимости. Годовая доля дохода, полученная инвестором от обыкновенных или привилегированных акций. Показывает, какая часть чистой прибыли израсходована на выплату дивидендов. Служит индикатором спроса на акцию, наиболее распространенный измеритель инвестиционной привлекательности организации. 35

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Коэффициенты доходности финансовых активов Коэффициент котировки акции (PB, price book) Где p – рыночная цена акции; BV – балансовая (учетная) стоимость акции. Дивидендная доходность (DY, dividend yield) где d – дивиденды на акцию за год. Норма дивидендных выплат, дивидендный выход (DPR, dividend payout) Ценность акции (РЕ, price earnings ratio, РЕ ratio) Показывает отношение текущей рыночной цены акции к ее исторической или балансовой стоимости. Годовая доля дохода, полученная инвестором от обыкновенных или привилегированных акций. Показывает, какая часть чистой прибыли израсходована на выплату дивидендов. Служит индикатором спроса на акцию, наиболее распространенный измеритель инвестиционной привлекательности организации. 35

Рентабельность экономическая (активов), (ROA, Return on") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Основные показатели прибыльности (рентабельности) Рентабельность экономическая (активов), (ROA, Return on assets) Характеризуют экономическую рентабельность активов хозяйствующего субъекта. Рентабельность активов по денежному потоку (CROA, Cash Return on assets) Рентабельность собственного капитала Коэффициент рентабельности собственного капитала по денежному потоку (CROE) где E – средняя за период величина собственного капитала организации. Характеризует эффективность собственного капитала организации. Увеличение показателей соответствует цели роста прибыли. Используется при сравнении и оценке преимуществ альтернативных инвестиций и принятии решений об инвестициях. Показывает прибыльность использования капитала собственников, то есть рентабельность хозяйствующего субъекта 36 с точки зрения акционера.

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Основные показатели прибыльности (рентабельности) Рентабельность экономическая (активов), (ROA, Return on assets) Характеризуют экономическую рентабельность активов хозяйствующего субъекта. Рентабельность активов по денежному потоку (CROA, Cash Return on assets) Рентабельность собственного капитала Коэффициент рентабельности собственного капитала по денежному потоку (CROE) где E – средняя за период величина собственного капитала организации. Характеризует эффективность собственного капитала организации. Увеличение показателей соответствует цели роста прибыли. Используется при сравнении и оценке преимуществ альтернативных инвестиций и принятии решений об инвестициях. Показывает прибыльность использования капитала собственников, то есть рентабельность хозяйствующего субъекта 36 с точки зрения акционера.

Рентабельность продаж по прибыли от продаж") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Основные показатели прибыльности (рентабельности) Рентабельность продаж по прибыли от продаж Рентабельность производства: Показывает прибыльность продаж продукции (работ, услуг). Показывает прибыльность произведенной продукции хозяйствующего субъекта. где С – себестоимость продукции Рентабельность продаж (оборота) Рентабельность по EBIT: (EBIT margin) где TR – валовый доход (выручка) Рентабельность по EBITDA: (EBITDA margin) Показывает прибыльность продаж продукции (работ, услуг) организации. Рассчитывается при использовании в качестве исходной информации финансовых отчетов, составленных по МСФО. Отражает прибыльность продаж хозяйствующего субъекта без учета затрат на проценты по кредитам и выплату налога на прибыль. 37

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Основные показатели прибыльности (рентабельности) Рентабельность продаж по прибыли от продаж Рентабельность производства: Показывает прибыльность продаж продукции (работ, услуг). Показывает прибыльность произведенной продукции хозяйствующего субъекта. где С – себестоимость продукции Рентабельность продаж (оборота) Рентабельность по EBIT: (EBIT margin) где TR – валовый доход (выручка) Рентабельность по EBITDA: (EBITDA margin) Показывает прибыльность продаж продукции (работ, услуг) организации. Рассчитывается при использовании в качестве исходной информации финансовых отчетов, составленных по МСФО. Отражает прибыльность продаж хозяйствующего субъекта без учета затрат на проценты по кредитам и выплату налога на прибыль. 37

Рентабельность инвестиций, где D – текущей") 2. 1. ФИНАНСОВЫЙ АНАЛИЗ Основные показатели прибыльности (рентабельности) Рентабельность инвестиций, где D – текущей доход , доходность за период владения (доходность акции), ∆p– прирост (обесценение) рыночной (HPR, holding period return, стоимости финансового актива, ROI) С – цена приобретения финансового актива (акции) Экономическая добавленная стоимость (EVA, economic value added ) Показывает общую доходность, полученную инвестором за время владения активом. Важен для акционеров, заинтересованных в регулярном получении дохода, характеризует не потенциальную, а фактическую доходность вложенного капитала. Отражает прибыльность бизнеса в сравнении с альтернативными способами финансовых вложений. 38

2. 1. ФИНАНСОВЫЙ АНАЛИЗ Основные показатели прибыльности (рентабельности) Рентабельность инвестиций, где D – текущей доход , доходность за период владения (доходность акции), ∆p– прирост (обесценение) рыночной (HPR, holding period return, стоимости финансового актива, ROI) С – цена приобретения финансового актива (акции) Экономическая добавленная стоимость (EVA, economic value added ) Показывает общую доходность, полученную инвестором за время владения активом. Важен для акционеров, заинтересованных в регулярном получении дохода, характеризует не потенциальную, а фактическую доходность вложенного капитала. Отражает прибыльность бизнеса в сравнении с альтернативными способами финансовых вложений. 38

2. 2. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ Финансовое планирование это установление соответствия между наличием финансовых ресурсов организации, определение потребности в них, выбор источников формирования финансовых ресурсов и наиболее эффективных вариантов их использования. Системы и технологии стратегического планирования: • сбалансированная система показателей (BSC, Balanced Scorecard) • ключевые показатели эффективности (KPI, Key Performance Indicato) 39

2. 2. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ Финансовое планирование это установление соответствия между наличием финансовых ресурсов организации, определение потребности в них, выбор источников формирования финансовых ресурсов и наиболее эффективных вариантов их использования. Системы и технологии стратегического планирования: • сбалансированная система показателей (BSC, Balanced Scorecard) • ключевые показатели эффективности (KPI, Key Performance Indicato) 39

представляет собой разработку на") 2. 2. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ Финансовое прогнозирование (Financial forecasting) представляет собой разработку на длительную перспективу изменений финансового состояния организации в целом, его отдельных подразделений или проектов. Прогнозирование позволяет сосредоточится на наиболее вероятных событиях и результатах. Методы прогнозирования: • Методы экспертных оценок • Стохастические методы • Детерминированные методы 40

2. 2. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ Финансовое прогнозирование (Financial forecasting) представляет собой разработку на длительную перспективу изменений финансового состояния организации в целом, его отдельных подразделений или проектов. Прогнозирование позволяет сосредоточится на наиболее вероятных событиях и результатах. Методы прогнозирования: • Методы экспертных оценок • Стохастические методы • Детерминированные методы 40

Бюджетирование(budgeting) система комплексного текущего (сроком до одного года)") 2. 3. КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ) Бюджетирование(budgeting) система комплексного текущего (сроком до одного года) управления всеми направлениями деятельности организации (производства продукции, материально–технического и кадрового обеспечения, финансами. ) Бюджеты организации Операционные • бюджет продаж • бюджет производства • бюджет запасов готовой продукции • бюджет прямых материальных затрат • бюджет прямых затрат труда • бюджет общепроизводственных расходов • бюджет коммерческих расходов • бюджет управленческих расходов Вспомогательные (специальные) • бюджет капитальных затрат • кредитный план • бюджет распределения прибыли • бюджеты отдельных проектов и программ • бюджет налогов Финансовые • бюджет доходов и расходов • бюджет движения денежных средств • прогнозный баланс 41

2. 3. КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ) Бюджетирование(budgeting) система комплексного текущего (сроком до одного года) управления всеми направлениями деятельности организации (производства продукции, материально–технического и кадрового обеспечения, финансами. ) Бюджеты организации Операционные • бюджет продаж • бюджет производства • бюджет запасов готовой продукции • бюджет прямых материальных затрат • бюджет прямых затрат труда • бюджет общепроизводственных расходов • бюджет коммерческих расходов • бюджет управленческих расходов Вспомогательные (специальные) • бюджет капитальных затрат • кредитный план • бюджет распределения прибыли • бюджеты отдельных проектов и программ • бюджет налогов Финансовые • бюджет доходов и расходов • бюджет движения денежных средств • прогнозный баланс 41

42") 2. 3. КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ) 42

2. 3. КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ) 42

В практике российских и зарубежных компаний применяется бюджетирование") 2. 3. КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ) В практике российских и зарубежных компаний применяется бюджетирование по центрам финансовой ответственности (ЦФО). 43

2. 3. КРАТКОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ) В практике российских и зарубежных компаний применяется бюджетирование по центрам финансовой ответственности (ЦФО). 43

призван обеспечить реализацию на практике контрольной") 2. 4. ФИНАНСОВЫЙ КОНТРОЛЬ Финансовый контроль (Financial control) призван обеспечить реализацию на практике контрольной функции финансов. Финансовый контроль одна из завершающих стадий управления финансами, и необходимое условие эффективности управления ими. 44

2. 4. ФИНАНСОВЫЙ КОНТРОЛЬ Финансовый контроль (Financial control) призван обеспечить реализацию на практике контрольной функции финансов. Финансовый контроль одна из завершающих стадий управления финансами, и необходимое условие эффективности управления ими. 44

ТЕМА 3. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ ВОПРОСЫ ТЕМЫ 3. 1. Состав и формирование собственного капитала организации 3. 2. Дивидендная политика организации 3. 3. Определение стоимости собственного капитала 45

ТЕМА 3. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ ВОПРОСЫ ТЕМЫ 3. 1. Состав и формирование собственного капитала организации 3. 2. Дивидендная политика организации 3. 3. Определение стоимости собственного капитала 45

3. 1. Состав и формирование собственного капитала организации 46

3. 1. Состав и формирование собственного капитала организации 46

3. 1. Состав и формирование собственного капитала организации Капитал собственников фирмы – это стоимостная оценка совокупных прав собственников фирмы на долю в ее имуществе. В балансовой оценке собственный капитал (СК) равен величине чистых активов (ЧА). В рыночной оценке применяется термин «рыночная капитализация» . В балансе этот источник представлен разделом «Капитал и резервы» в пассиве баланса. Общая сумма собственного капитала (E, Equity) состоит из уставного, добавочного, резервного капитала и нераспределенной прибыли. Организация не имеет обязательств вернуть капитал собственникам. Собственники могут вернуть себе эквивалент вложенных ими средств через рыночные механизмы либо после ликвидации организации. 47

3. 1. Состав и формирование собственного капитала организации Капитал собственников фирмы – это стоимостная оценка совокупных прав собственников фирмы на долю в ее имуществе. В балансовой оценке собственный капитал (СК) равен величине чистых активов (ЧА). В рыночной оценке применяется термин «рыночная капитализация» . В балансе этот источник представлен разделом «Капитал и резервы» в пассиве баланса. Общая сумма собственного капитала (E, Equity) состоит из уставного, добавочного, резервного капитала и нераспределенной прибыли. Организация не имеет обязательств вернуть капитал собственникам. Собственники могут вернуть себе эквивалент вложенных ими средств через рыночные механизмы либо после ликвидации организации. 47

– это реальная величина собственного капитала. Величина чистых активов показывает, что") Чистые активы (ЧА) – это реальная величина собственного капитала. Величина чистых активов показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчетности размер долгов превышает стоимость всего имущества общества, Имеет место "недостаточность имущества" Величина уставного капитала акционерного общества не может превышать стоимости его чистых активов. Предприятие должно уменьшить размер уставного капитала до размера чистых активов, если по итогам финансового года чистые активы меньше размера уставного капитала

Чистые активы (ЧА) – это реальная величина собственного капитала. Величина чистых активов показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчетности размер долгов превышает стоимость всего имущества общества, Имеет место "недостаточность имущества" Величина уставного капитала акционерного общества не может превышать стоимости его чистых активов. Предприятие должно уменьшить размер уставного капитала до размера чистых активов, если по итогам финансового года чистые активы меньше размера уставного капитала

3. 1. Состав и формирование собственного капитала организации 49

3. 1. Состав и формирование собственного капитала организации 49

–") 3. 1. Состав и формирование собственного капитала организации Уставный капитал (REC, registered capital) – первоначальный собственный капитал организации, который формируется за счет инвестирования (внесения) средств собственниками организации (акционерами, участниками и пр. ) для обеспечения хозяйственной (уставной) деятельности организации. В зависимости от организационно–правовой формы уставный капитал может иметь вид • уставного капитала – в акционерных обществах и обществах с ограниченной ответственностью; • уставного фонда – в унитарных государственных и муниципальных организациях; • паевого фонда – в производственных кооперативах; • складочного капитала – в полном товариществе и товариществе на вере.

3. 1. Состав и формирование собственного капитала организации Уставный капитал (REC, registered capital) – первоначальный собственный капитал организации, который формируется за счет инвестирования (внесения) средств собственниками организации (акционерами, участниками и пр. ) для обеспечения хозяйственной (уставной) деятельности организации. В зависимости от организационно–правовой формы уставный капитал может иметь вид • уставного капитала – в акционерных обществах и обществах с ограниченной ответственностью; • уставного фонда – в унитарных государственных и муниципальных организациях; • паевого фонда – в производственных кооперативах; • складочного капитала – в полном товариществе и товариществе на вере.

3. 1. Состав и формирование собственного капитала организации Капитал собственников основателей Бизнес план Новые акции Капитал собственниковоснователей + венчурные инвесторы Венчурный капитал Публичная отчетность Капитал собственниковоснователей + венчурные инвесторы (привилегированные акции) + миноритарные акционеры IPO Венчурное финансирование — это долгосрочные (5 7 лет) высокорисковые вложения частного капитала в капитал создаваемых акционерных обществ высокотехнологичных перспективных компаний, ориентированных на разработку и производство наукоёмких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств. Initial Public Offering— первая публичная продажа акций акционерного общества неограниченному кругу лиц

3. 1. Состав и формирование собственного капитала организации Капитал собственников основателей Бизнес план Новые акции Капитал собственниковоснователей + венчурные инвесторы Венчурный капитал Публичная отчетность Капитал собственниковоснователей + венчурные инвесторы (привилегированные акции) + миноритарные акционеры IPO Венчурное финансирование — это долгосрочные (5 7 лет) высокорисковые вложения частного капитала в капитал создаваемых акционерных обществ высокотехнологичных перспективных компаний, ориентированных на разработку и производство наукоёмких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств. Initial Public Offering— первая публичная продажа акций акционерного общества неограниченному кругу лиц

—") 3. 1. Состав и формирование собственного капитала организации PPO ( Primary Public Offering) — первичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц. Является «классическим» вариантом IPO. SPO ( Secondary Public Offering) — вторичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц. Follow on ( «доразмещение» ). Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции организации уже обращаются на бирже.

3. 1. Состав и формирование собственного капитала организации PPO ( Primary Public Offering) — первичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц. Является «классическим» вариантом IPO. SPO ( Secondary Public Offering) — вторичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц. Follow on ( «доразмещение» ). Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции организации уже обращаются на бирже.

Процесс эмиссии акций включает следующие основные этапы: Подготовительный этап Техническая процедура размещения акций Определение параметров эмиссии. выбор способа эмиссии ценных бумаг; установление цен на новые ценные бумаги продажа новых ценных бумаг и др. Подготовка и регистрация проспекта эмиссии. определяется состав финансовых посредников (андеррайтеров); согласовываются с ними цены начальной котировки акций и размер комиссионного вознаграждения дилеру; регулирование объема продажи акций, поддержание ликвидности размещенных ранее ценных бумаг на первоначальном этапе их обращения.

Процесс эмиссии акций включает следующие основные этапы: Подготовительный этап Техническая процедура размещения акций Определение параметров эмиссии. выбор способа эмиссии ценных бумаг; установление цен на новые ценные бумаги продажа новых ценных бумаг и др. Подготовка и регистрация проспекта эмиссии. определяется состав финансовых посредников (андеррайтеров); согласовываются с ними цены начальной котировки акций и размер комиссионного вознаграждения дилеру; регулирование объема продажи акций, поддержание ликвидности размещенных ранее ценных бумаг на первоначальном этапе их обращения.

– часть прибыли, полученной,") 3. 2. Дивидендная политика организации Нераспределенная прибыль (RP, Retained profit) – часть прибыли, полученной, но не использованной в предшествующих периодах, и предназначенная для реинвестирования в развитие производства. Включает нераспределенную прибыль отчетного года и прошлых лет. Чистая прибыль после формирования резервов Инвестиционная политика Нераспределенная прибыль Распределенная прибыль (фонд накопления) Дивидендная политика организации должна обеспечить баланс между ожиданиями собственников и покрытием инвестиционных потребностей организации Дивидендная политика (dividend policy) – это по литика распределения прибыли акционерного общества Дивиденды (d, dividends) – денежный доход акционеров, получаемый в соответствии с долей их вклада в уставный капитал организации

3. 2. Дивидендная политика организации Нераспределенная прибыль (RP, Retained profit) – часть прибыли, полученной, но не использованной в предшествующих периодах, и предназначенная для реинвестирования в развитие производства. Включает нераспределенную прибыль отчетного года и прошлых лет. Чистая прибыль после формирования резервов Инвестиционная политика Нераспределенная прибыль Распределенная прибыль (фонд накопления) Дивидендная политика организации должна обеспечить баланс между ожиданиями собственников и покрытием инвестиционных потребностей организации Дивидендная политика (dividend policy) – это по литика распределения прибыли акционерного общества Дивиденды (d, dividends) – денежный доход акционеров, получаемый в соответствии с долей их вклада в уставный капитал организации

3. 2. Дивидендная политика организации • дивидендная политика напрямую влияет на все основные финансовые решения; • оказывает влияние на денежные потоки и ликвидность организации; • влияет на котировки акций общества; • влияет на величину и стоимость собственного капитала; Определяющий подход Варианты используемых типов дивидендной формированию дивидендной политики Консервативный подход Остаточная политика дивидендных выплат. Политика стабильного размера дивидендных выплат. Умеренный (компромиссный) Политика минимального стабильного размера подход дивидендов с надбавкой в отдельные периоды (политика «экстра дивидендов» ). Агрессивный подход Политика стабильного уровня дивидендов. Политика постоянного возрастания размера дивидендов.

3. 2. Дивидендная политика организации • дивидендная политика напрямую влияет на все основные финансовые решения; • оказывает влияние на денежные потоки и ликвидность организации; • влияет на котировки акций общества; • влияет на величину и стоимость собственного капитала; Определяющий подход Варианты используемых типов дивидендной формированию дивидендной политики Консервативный подход Остаточная политика дивидендных выплат. Политика стабильного размера дивидендных выплат. Умеренный (компромиссный) Политика минимального стабильного размера подход дивидендов с надбавкой в отдельные периоды (политика «экстра дивидендов» ). Агрессивный подход Политика стабильного уровня дивидендов. Политика постоянного возрастания размера дивидендов.

3. 2. Дивидендная политика организации Для оценки эффективности дивидендной политики используют ряд показателей: §прибыль на акцию, §дивидендная доходность акции, §норма дивидендных выплат (дивидендный доход), §общая доходность акции, §ценность акции. §См. приложение 8 учебника

3. 2. Дивидендная политика организации Для оценки эффективности дивидендной политики используют ряд показателей: §прибыль на акцию, §дивидендная доходность акции, §норма дивидендных выплат (дивидендный доход), §общая доходность акции, §ценность акции. §См. приложение 8 учебника

3. 2. Дивидендная политика организации Основные формы выплаты дивидендов: • Выплаты дивидендов наличными деньгами (чеками) • Выплата дивидендов акциями • Автоматическое реинвестирование • Выкуп акций акционерного общества Российское законодательство не обязывает акционерное общество выплачивать дивиденды Существует обязательства только по уже объявленным дивидендам.

3. 2. Дивидендная политика организации Основные формы выплаты дивидендов: • Выплаты дивидендов наличными деньгами (чеками) • Выплата дивидендов акциями • Автоматическое реинвестирование • Выкуп акций акционерного общества Российское законодательство не обязывает акционерное общество выплачивать дивиденды Существует обязательства только по уже объявленным дивидендам.

является по экономической сути") 3. 2. Дивидендная политика организации Добавочный капитал (SC, surplus capital) является по экономической сути дополнением к уставному капиталу и складывается из следующих составляющих: • эмиссионного дохода; • прироста стоимости имущества в результате переоценки; • курсовых разниц, возникающих в связи с формированием уставного капитала. С бухгалтерской точки зрения счет «Добавочный капитал" выступает как регулирующий дополнительный счет к счету "Уставный капитал «. Записи по счету "Добавочный капитал" показывают прирост или уменьшение средств, вложенных собственниками в организация. Однако в отличие от уставного капитала добавочный капитал не распределяется на доли между конкретными участниками.

3. 2. Дивидендная политика организации Добавочный капитал (SC, surplus capital) является по экономической сути дополнением к уставному капиталу и складывается из следующих составляющих: • эмиссионного дохода; • прироста стоимости имущества в результате переоценки; • курсовых разниц, возникающих в связи с формированием уставного капитала. С бухгалтерской точки зрения счет «Добавочный капитал" выступает как регулирующий дополнительный счет к счету "Уставный капитал «. Записи по счету "Добавочный капитал" показывают прирост или уменьшение средств, вложенных собственниками в организация. Однако в отличие от уставного капитала добавочный капитал не распределяется на доли между конкретными участниками.

3. 3. Определение стоимости собственного капитала Существует два основных способа оценки стоимости собственного капитала: • метод дивидендов; • метод оценки доходности финансовых активов на основе использования модели САРМ. В соответствии с дивидендным подходом стоимость собственного капитала определяется текущей стоимостью дивидендов, которые акционеры либо получают, либо желают получить от организации, а также ожидаемыми изменениями курсовой стоимости акций. Экономическая логика этого подхода состоит в том, что выплата дивидендов рассматривается как плата за собственный капитал

3. 3. Определение стоимости собственного капитала Существует два основных способа оценки стоимости собственного капитала: • метод дивидендов; • метод оценки доходности финансовых активов на основе использования модели САРМ. В соответствии с дивидендным подходом стоимость собственного капитала определяется текущей стоимостью дивидендов, которые акционеры либо получают, либо желают получить от организации, а также ожидаемыми изменениями курсовой стоимости акций. Экономическая логика этого подхода состоит в том, что выплата дивидендов рассматривается как плата за собственный капитал

зависит от") 3. 2. Определение стоимости собственного капитала Предполагается, что рыночная цена акции (P) зависит от прогнозируемых дивидендов и определяется через дисконтированный поток дивидендов по следующей формуле: . где D – прогнозируемый размер дивиденда на акцию; nd – норма дивиденда на акцию, которая и принимается за стоимость собственного капитала. Если дивиденды выплачиваются в фиксированном размере, тогда: Расчетная стоимость собственного капитала равна: Если дивиденды ежегодно повышаются, определение стоимости собственного капитала увеличивают на ежегодный темп прироста дивидендов (g) формула Гордона

3. 2. Определение стоимости собственного капитала Предполагается, что рыночная цена акции (P) зависит от прогнозируемых дивидендов и определяется через дисконтированный поток дивидендов по следующей формуле: . где D – прогнозируемый размер дивиденда на акцию; nd – норма дивиденда на акцию, которая и принимается за стоимость собственного капитала. Если дивиденды выплачиваются в фиксированном размере, тогда: Расчетная стоимость собственного капитала равна: Если дивиденды ежегодно повышаются, определение стоимости собственного капитала увеличивают на ежегодный темп прироста дивидендов (g) формула Гордона

3. 2. Определение стоимости собственного капитала В соответствии с моделью САРМ (Capital Assets Pricing Model) стоимость собственного капитала определяется исходя из условия, что требуемая норма доходности (стоимость капитала) должна отражать уровень риска, который вынуждены нести собственники для того, чтобы получить указанную доходность. Он включает в себя расчет следующих показателей: krf – ставка доходности по безрисковым вложениям, включа ющим в себя, как правило, доходность государственных ценных бумаг; km – среднерыночный уровень доходности обыкновенных акций, т. е. средняя ставка доходности по всем акциям, котирующимся на фондовом рынке; β (коэффициент бета) – показатель систематического риска, характеризуется колебаниями показателей на рынке ценных бумаг и показывает, насколько изменение цены акции организации обусловлено рыночными тенденциями.

3. 2. Определение стоимости собственного капитала В соответствии с моделью САРМ (Capital Assets Pricing Model) стоимость собственного капитала определяется исходя из условия, что требуемая норма доходности (стоимость капитала) должна отражать уровень риска, который вынуждены нести собственники для того, чтобы получить указанную доходность. Он включает в себя расчет следующих показателей: krf – ставка доходности по безрисковым вложениям, включа ющим в себя, как правило, доходность государственных ценных бумаг; km – среднерыночный уровень доходности обыкновенных акций, т. е. средняя ставка доходности по всем акциям, котирующимся на фондовом рынке; β (коэффициент бета) – показатель систематического риска, характеризуется колебаниями показателей на рынке ценных бумаг и показывает, насколько изменение цены акции организации обусловлено рыночными тенденциями.

3. 2. Определение стоимости собственного капитала Стоимость собственного капитала в плановом периоде определяется по формуле: Стоимость собственного капитала в плановом периоде где k. СК 1 – стоимость функционирующего собственного капитала организации в плановом периоде, % k. СК 0 – стоимость функционирующего собственного капитала в отчетном периоде, %; Tр. П 1 – планируемый темп роста выплат прибыли собственни кам на единицу вложенного капитала, выраженный десятичной дробью.

3. 2. Определение стоимости собственного капитала Стоимость собственного капитала в плановом периоде определяется по формуле: Стоимость собственного капитала в плановом периоде где k. СК 1 – стоимость функционирующего собственного капитала организации в плановом периоде, % k. СК 0 – стоимость функционирующего собственного капитала в отчетном периоде, %; Tр. П 1 – планируемый темп роста выплат прибыли собственни кам на единицу вложенного капитала, выраженный десятичной дробью.

Тема 4. УПРАВЛЕНИЕ ЗАЕМНЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ ВОПРОСЫ ТЕМЫ 4. 1. Привлечение и оценка стоимости банковского кредита. 4. 2. Привлечение и оценка стоимости облигационного займа. 4. 3. Привлечение и оценка стоимости товарного и коммерческого кредита. 4. 4. Использование и оценка стоимости финансового лизинга.

Тема 4. УПРАВЛЕНИЕ ЗАЕМНЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ ВОПРОСЫ ТЕМЫ 4. 1. Привлечение и оценка стоимости банковского кредита. 4. 2. Привлечение и оценка стоимости облигационного займа. 4. 3. Привлечение и оценка стоимости товарного и коммерческого кредита. 4. 4. Использование и оценка стоимости финансового лизинга.

4. 1. Привлечение и оценка стоимости банковского кредита Термин «банковский кредит» является общим, для всех ссуд, предоставляемых кредитными организациями (банками). На практике существует большое количество различных видов банковских кредитов Задача финансового менеджера – разбираться в многообразии банковских кредитных продуктов, правильно выбирать ту или иную форму кредита для обеспечения эффективного финансирования деятельности организации. Процедуру организации кредитования (кредитный процесс) можно разделить на следующие этапы: • предварительное рассмотрение кредитной заявки; • анализ кредитоспособности заемщика; • подготовка и заключение кредитного договора; • контроль за выполнением кредитного договора. Интересы сторон (организации и банка) в процессе кредитования часто не совпадают

4. 1. Привлечение и оценка стоимости банковского кредита Термин «банковский кредит» является общим, для всех ссуд, предоставляемых кредитными организациями (банками). На практике существует большое количество различных видов банковских кредитов Задача финансового менеджера – разбираться в многообразии банковских кредитных продуктов, правильно выбирать ту или иную форму кредита для обеспечения эффективного финансирования деятельности организации. Процедуру организации кредитования (кредитный процесс) можно разделить на следующие этапы: • предварительное рассмотрение кредитной заявки; • анализ кредитоспособности заемщика; • подготовка и заключение кредитного договора; • контроль за выполнением кредитного договора. Интересы сторон (организации и банка) в процессе кредитования часто не совпадают

4. 1. Привлечение и оценка стоимости банковского кредита Условия кредитования содержатся в кредитном договоре, заключаемом между кредитором (банком) и заемщиком (организациям), где подробно оговариваются права и обязанности сторон.

4. 1. Привлечение и оценка стоимости банковского кредита Условия кредитования содержатся в кредитном договоре, заключаемом между кредитором (банком) и заемщиком (организациям), где подробно оговариваются права и обязанности сторон.

4. 1. Привлечение и оценка стоимости банковского кредита ФОРМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ Овердрафт (overdraft — сверх планируемого, перерасход) – гибкая форма краткосрочного кредитования, предусматривающая удовлетворение потребности заемщика в денежных средствах при их временном недостатке для осуществления текущих платежей. Сумма (лимит) овердрафта зависит от оборотов по расчетному счету организации в банке. Определяется исходя из среднемесячного объема поступлений выручки за последние 6 12 месяцев и составляет порядка 50% общих поступлений. Договор на предоставление овердрафта заключается на срок до года, но в рамках этого срока непрерывная задолженность заемщика не должна превышать 15 30 дней. Стоимость (годовая процентная ставка) по овердрафту определяется индивидуально и определяется положительной кредитной историей, объемом текущих поступлений, стажем обслуживания в банке, финансовым положением организации.

4. 1. Привлечение и оценка стоимости банковского кредита ФОРМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ Овердрафт (overdraft — сверх планируемого, перерасход) – гибкая форма краткосрочного кредитования, предусматривающая удовлетворение потребности заемщика в денежных средствах при их временном недостатке для осуществления текущих платежей. Сумма (лимит) овердрафта зависит от оборотов по расчетному счету организации в банке. Определяется исходя из среднемесячного объема поступлений выручки за последние 6 12 месяцев и составляет порядка 50% общих поступлений. Договор на предоставление овердрафта заключается на срок до года, но в рамках этого срока непрерывная задолженность заемщика не должна превышать 15 30 дней. Стоимость (годовая процентная ставка) по овердрафту определяется индивидуально и определяется положительной кредитной историей, объемом текущих поступлений, стажем обслуживания в банке, финансовым положением организации.

–") 4. 1. Привлечение и оценка стоимости банковского кредита Кредитная линия (line of credit) – форма среднесрочного или долгосрочного банковского кредита, по предоставлению заемных средств частями (траншами) по графику или по мере необходимости до достижения установленного лимита задолженности. Невозобновляемая (рамочная) кредитная линия обычно открывается банком для оплаты поставок в рамках одного крупного контракта, реализуемого в течение длительного времени. Возобновляемая (револьверная) кредитная линия – многократное предоставление заемных средств траншами по мере возникновения необходимости в рамках установленного лимита задолженности.

4. 1. Привлечение и оценка стоимости банковского кредита Кредитная линия (line of credit) – форма среднесрочного или долгосрочного банковского кредита, по предоставлению заемных средств частями (траншами) по графику или по мере необходимости до достижения установленного лимита задолженности. Невозобновляемая (рамочная) кредитная линия обычно открывается банком для оплаты поставок в рамках одного крупного контракта, реализуемого в течение длительного времени. Возобновляемая (револьверная) кредитная линия – многократное предоставление заемных средств траншами по мере возникновения необходимости в рамках установленного лимита задолженности.