Финансовый анализ.pptx

- Количество слайдов: 113

КАФЕДРА Эи. ФП Финансовый анализ Усанов Александр Юрьевич К. э. н. , доцент

КАФЕДРА Эи. ФП Финансовый анализ Усанов Александр Юрьевич К. э. н. , доцент

Анализ в переводе с греческого означает расчленение, разложение изучаемого объекта на части, элементы, на внутренне присущие этому объекту составляющие. Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. 1. Теория экономического анализа. 2. 2. Экономический анализ: • Финансовый анализ • Управленческий анализ — это 1. 2

Анализ в переводе с греческого означает расчленение, разложение изучаемого объекта на части, элементы, на внутренне присущие этому объекту составляющие. Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. 1. Теория экономического анализа. 2. 2. Экономический анализ: • Финансовый анализ • Управленческий анализ — это 1. 2

Финансовый анализ, как часть экономического анализа, представляет систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности.

Финансовый анализ, как часть экономического анализа, представляет систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия или другими словами анализ данных отчетности. Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства или характеристика его финансовой конкурентоспособности (т. е. платежеспособности и кредитоспособности).

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия или другими словами анализ данных отчетности. Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства или характеристика его финансовой конкурентоспособности (т. е. платежеспособности и кредитоспособности).

Анализ финансовой отчетности – это процесс, при помощи которого оценивается прошлое и текущее финансовое положение, а также результаты деятельности организации на основе бухгалтерской отчетности.

Анализ финансовой отчетности – это процесс, при помощи которого оценивается прошлое и текущее финансовое положение, а также результаты деятельности организации на основе бухгалтерской отчетности.

• Главной целью финансового анализа является оценка финансовой деятельности организации относительно будущих условий существования и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики, которая заключается в получение ключевых параметров, дающих объективную оценку финансового состояния и финансовых результатов деятельности предприятия.

• Главной целью финансового анализа является оценка финансовой деятельности организации относительно будущих условий существования и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики, которая заключается в получение ключевых параметров, дающих объективную оценку финансового состояния и финансовых результатов деятельности предприятия.

• • • Задачи финансового анализа. Оценка динамики состава и структуры активов, их состояния и движения. Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения. Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня. Анализ платежеспособности предприятия и ликвидности активов его баланса. Анализ финансовых результатов деятельности компании.

• • • Задачи финансового анализа. Оценка динамики состава и структуры активов, их состояния и движения. Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения. Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня. Анализ платежеспособности предприятия и ликвидности активов его баланса. Анализ финансовых результатов деятельности компании.

• • Цели финансового анализа: определение финансового положения; выявление изменений в финансовом состоянии в пространственно временном разрезе; выявление основных факторов, вызывающих изменения в финансовом состоянии; прогноз основных тенденций финансового состояния.

• • Цели финансового анализа: определение финансового положения; выявление изменений в финансовом состоянии в пространственно временном разрезе; выявление основных факторов, вызывающих изменения в финансовом состоянии; прогноз основных тенденций финансового состояния.

• Объект анализа — это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, финансовые результаты, или деловая активность организации и т. д. • Субъектом анализа является человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, то есть аналитик.

• Объект анализа — это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, финансовые результаты, или деловая активность организации и т. д. • Субъектом анализа является человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, то есть аналитик.

1. 2. 3. 4. 5. Полный комплект финансовой отчетности согласно международным стандартам финансовой отчетности включает: отчет о финансовом положении (statement of position) на конец периода (в РФ отчет о финансовом положение (баланс) представляется на 3 отчетные даты); отчет о совокупном доходе (statement of comprehensive income) за отчетный период (отчет о прибылях и убытках); отчет об изменении в собственном капитале (change in equity); отчет о движении денежных средств ( statement of cash flow); примечания, включающие краткий обзор существенных элементов учетной политики и другую пояснительную информацию

1. 2. 3. 4. 5. Полный комплект финансовой отчетности согласно международным стандартам финансовой отчетности включает: отчет о финансовом положении (statement of position) на конец периода (в РФ отчет о финансовом положение (баланс) представляется на 3 отчетные даты); отчет о совокупном доходе (statement of comprehensive income) за отчетный период (отчет о прибылях и убытках); отчет об изменении в собственном капитале (change in equity); отчет о движении денежных средств ( statement of cash flow); примечания, включающие краткий обзор существенных элементов учетной политики и другую пояснительную информацию

Таблица 1 Характеристика пользователей финансовой отчетности Управляющие Руководство контролируют деятельность компании. Оно должно (руководство компании) быть в курсе подробной бухгалтерской информации, чтобы принимать решения. Работники Хотят знать перспективы относительно своей занятости, может ли компания выплачивать вовремя заработную плату. Работники заинтересованы в прибыльности компании и стабильности. Инвесторы Важно знать прогноз будущих финансовых выгод или наоборот потерь, связанных с инвестициями. Инвесторов также интересует прибыльность и способность компании вовремя рассчитываться по своим обязательствам. Для инвесторов важно знать покупать, держать или продавать акции компании. Поставщики Для них важна информации о платежеспособности компании, может ли она вовремя гасить свои обязательства. Торговые кредиторы интересуются прогнозом деятельности на будущее. Покупатели хотят знать, стабильна ли компания, чтобы иметь с ней долгосрочные отношения, особенно тогда когда они зависят от компании. Компании предоставляет населению рабочие места, выпускают на рынок определенную продукцию и платят налоги государству, поэтому правительственным учреждениям требуется финансовая информация о деятельности компании. Правительственные учреждения

Таблица 1 Характеристика пользователей финансовой отчетности Управляющие Руководство контролируют деятельность компании. Оно должно (руководство компании) быть в курсе подробной бухгалтерской информации, чтобы принимать решения. Работники Хотят знать перспективы относительно своей занятости, может ли компания выплачивать вовремя заработную плату. Работники заинтересованы в прибыльности компании и стабильности. Инвесторы Важно знать прогноз будущих финансовых выгод или наоборот потерь, связанных с инвестициями. Инвесторов также интересует прибыльность и способность компании вовремя рассчитываться по своим обязательствам. Для инвесторов важно знать покупать, держать или продавать акции компании. Поставщики Для них важна информации о платежеспособности компании, может ли она вовремя гасить свои обязательства. Торговые кредиторы интересуются прогнозом деятельности на будущее. Покупатели хотят знать, стабильна ли компания, чтобы иметь с ней долгосрочные отношения, особенно тогда когда они зависят от компании. Компании предоставляет населению рабочие места, выпускают на рынок определенную продукцию и платят налоги государству, поэтому правительственным учреждениям требуется финансовая информация о деятельности компании. Правительственные учреждения

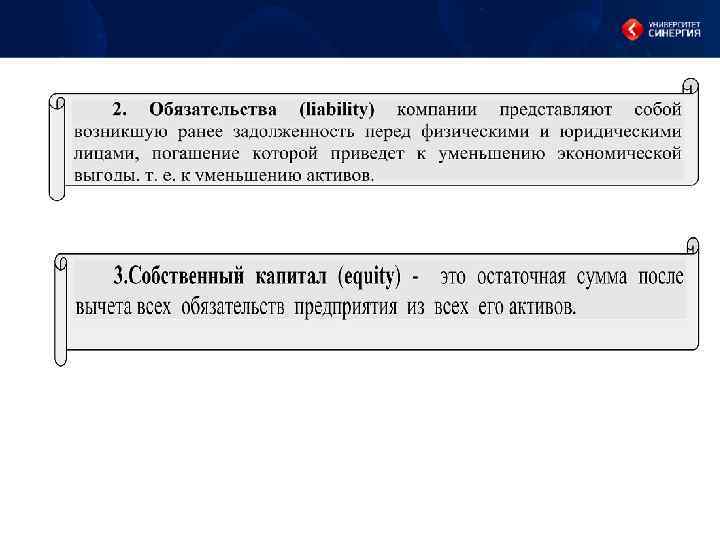

Рассмотрим основные части определения: • Контроль – способность получать экономические выгоды и ограничивать доступ к ресурсу третьих лиц, однако не предполагается обязательного права собственности. • Прошлые события т. е. события должны уже произойти • Будущие экономические выгоды – предполагаемое получение в будущем денежных средств от владения активом.

Рассмотрим основные части определения: • Контроль – способность получать экономические выгоды и ограничивать доступ к ресурсу третьих лиц, однако не предполагается обязательного права собственности. • Прошлые события т. е. события должны уже произойти • Будущие экономические выгоды – предполагаемое получение в будущем денежных средств от владения активом.

Основные методы финансовой отчетности : • • • Горизонтальный анализ Вертикальный анализ Трендовый анализ Факторный анализ Метод финансовых коэффициентов.

Основные методы финансовой отчетности : • • • Горизонтальный анализ Вертикальный анализ Трендовый анализ Факторный анализ Метод финансовых коэффициентов.

и стохастический (корреляционный); • прямой (дедуктивный) и") Типы факторного анализа: • детерминированный (функциональный) и стохастический (корреляционный); • прямой (дедуктивный) и обратный (индуктивный); • одноступенчатый и многоступенчатый; • статический и динамический; • ретроспективный и перспективный (прогнозный).

Типы факторного анализа: • детерминированный (функциональный) и стохастический (корреляционный); • прямой (дедуктивный) и обратный (индуктивный); • одноступенчатый и многоступенчатый; • статический и динамический; • ретроспективный и перспективный (прогнозный).

Основные этапы факторного анализа. 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация и систематизация их с целью обеспечения системного подхода. 3. Моделирование взаимосвязей между результативными и факторными показателями. 4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 5. Работа с факторной моделью (ее практическое использование для управления экономическими процессами).

Основные этапы факторного анализа. 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация и систематизация их с целью обеспечения системного подхода. 3. Моделирование взаимосвязей между результативными и факторными показателями. 4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 5. Работа с факторной моделью (ее практическое использование для управления экономическими процессами).

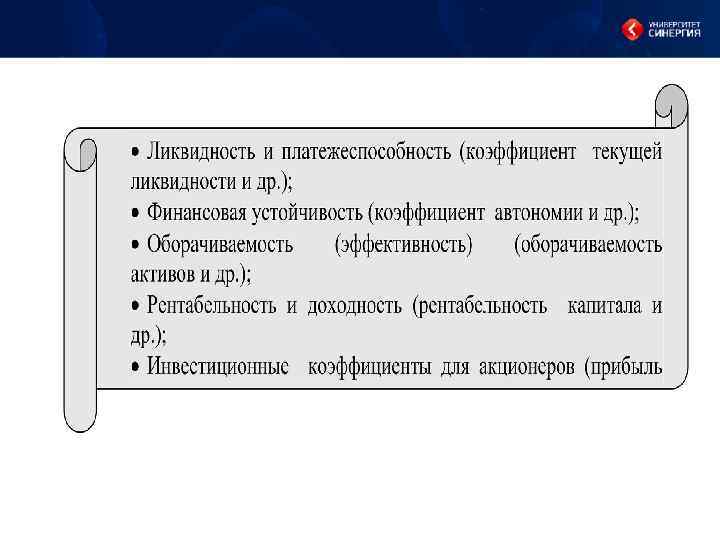

• • • Группы финансовых показателей. Имущественное положение; Ликвидность; Финансовая устойчивость; Деловая активность; Рентабельность.

• • • Группы финансовых показателей. Имущественное положение; Ликвидность; Финансовая устойчивость; Деловая активность; Рентабельность.

ТЕМА: АНАЛИЗ ИМУЩЕСТВЕННОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ 20

ТЕМА: АНАЛИЗ ИМУЩЕСТВЕННОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ 20

ТЕМА: АНАЛИЗ ИМУЩЕСТВЕННОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ • • Основные задачи анализа имущественного потенциала организации. Оценка динамики состава и структуры внеоборотных активов; Оценка динамики состава и структуры оборотных активов; Анализ соотношения дебиторской и кредиторской задолженности. Анализ состава и динамики источников формирования капитала ; 21

ТЕМА: АНАЛИЗ ИМУЩЕСТВЕННОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ • • Основные задачи анализа имущественного потенциала организации. Оценка динамики состава и структуры внеоборотных активов; Оценка динамики состава и структуры оборотных активов; Анализ соотношения дебиторской и кредиторской задолженности. Анализ состава и динамики источников формирования капитала ; 21

Таблица 2 – Структура отчета о финансовом положении предприятия Актив Внеоборотные активы Оборотные активы Пассив Собственный капитал Заемный капитал: Долгосрочный Краткосрочный Активы — имущество организации, имеющее стоимостную оценку, формирующееся за счет собственного и заемного ка питала и используемое для получения дохода.

Таблица 2 – Структура отчета о финансовом положении предприятия Актив Внеоборотные активы Оборотные активы Пассив Собственный капитал Заемный капитал: Долгосрочный Краткосрочный Активы — имущество организации, имеющее стоимостную оценку, формирующееся за счет собственного и заемного ка питала и используемое для получения дохода.

Анализируя баланс предприятия, необходимо 1. Дать оценку активам предприятия: определить соотношение активов - оборотного и внеоборотного капитала. 2. Проанализировать пассив предприятия: соотношение собственного и заемного капитала.

Анализируя баланс предприятия, необходимо 1. Дать оценку активам предприятия: определить соотношение активов - оборотного и внеоборотного капитала. 2. Проанализировать пассив предприятия: соотношение собственного и заемного капитала.

Таблица 3 Агрегированный баланс предприятия Наименование статей Актив Сумма средств, тыс. руб 200 X 200 Y Измен. Структура средств, % 200 X 200 Y Измен. Троста % Внеоборотные активы Оборотные активы - Запасы -Дебиторская задолженность -Краткосрочные финансовые вложения -Денежные средства Баланс Пассив Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства -Займы и кредиты -Кредиторская задолженность Баланс

Таблица 3 Агрегированный баланс предприятия Наименование статей Актив Сумма средств, тыс. руб 200 X 200 Y Измен. Структура средств, % 200 X 200 Y Измен. Троста % Внеоборотные активы Оборотные активы - Запасы -Дебиторская задолженность -Краткосрочные финансовые вложения -Денежные средства Баланс Пассив Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства -Займы и кредиты -Кредиторская задолженность Баланс

• При анализе структуры и динамики статей баланса нетто выявляют: • 1. величину текущих и постоянных активов, как меняется их соотношение, а также за счет чего они финансируются; • 2. какие статьи растут опережающими темпами, и как это отражается на структуре баланса; • 3. какую часть активов составляют товарно материальные запасы и дебиторская задолженность; • 4. насколько велика доля собственных средств, и в какой степени предприятие зависит от заимствованных ресурсов; • 5. как распределяются заимствованные средства по срочности; • 6. какую часть в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

• При анализе структуры и динамики статей баланса нетто выявляют: • 1. величину текущих и постоянных активов, как меняется их соотношение, а также за счет чего они финансируются; • 2. какие статьи растут опережающими темпами, и как это отражается на структуре баланса; • 3. какую часть активов составляют товарно материальные запасы и дебиторская задолженность; • 4. насколько велика доля собственных средств, и в какой степени предприятие зависит от заимствованных ресурсов; • 5. как распределяются заимствованные средства по срочности; • 6. какую часть в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

активов за год Показатель актива Коэффициент оборачиваемости Продолжительность (длительность)") Таблица 5– Показатели оборачиваемости (отдачи) активов за год Показатель актива Коэффициент оборачиваемости Продолжительность (длительность) оборота, дни Среднегод баланс. величина активов *360 = Выручка от продаж = 360/к т оборачиваемости активов (т. д все к ты) Совокупные активы Выручка от продаж Среднегод. балансовая величина активов Оборотные активы Выручка от продаж Среднегод. балансовая величина оборотных активов Среднегод баланс. Величина об. активов *360 Выручка от продаж Денежные средства Выручка от продаж Среднегод. балансовая величина денежных средств Среднегод баланс. величина ден. средств*360 Выручка от продаж Краткосрочные финансовые вложения Выручка от продаж Среднегод. балансовая величина краткосрочных финансовых вложения Среднегод баланс. величина краткосрочных финансовых * вложений 360 Выручка от продаж Дебиторская задолженность Выручка от продаж Среднегод. балансовая величина дебиторской задолженности Среднегод баланс. величина дебет. задолж. *360 Выручка от продаж (Срок инкассации) Запасы *(МПЗ) Выручка от продаж Среднегод. балансовая величина МПЗ Среднегод баланс. величина МПЗ *360 Выручка от продаж Готовая продукция* Выручка от продаж Среднегод. балансовая величина готовой продукции Среднегод баланс. величина гот. продук. *360 Выручка от продаж

Таблица 5– Показатели оборачиваемости (отдачи) активов за год Показатель актива Коэффициент оборачиваемости Продолжительность (длительность) оборота, дни Среднегод баланс. величина активов *360 = Выручка от продаж = 360/к т оборачиваемости активов (т. д все к ты) Совокупные активы Выручка от продаж Среднегод. балансовая величина активов Оборотные активы Выручка от продаж Среднегод. балансовая величина оборотных активов Среднегод баланс. Величина об. активов *360 Выручка от продаж Денежные средства Выручка от продаж Среднегод. балансовая величина денежных средств Среднегод баланс. величина ден. средств*360 Выручка от продаж Краткосрочные финансовые вложения Выручка от продаж Среднегод. балансовая величина краткосрочных финансовых вложения Среднегод баланс. величина краткосрочных финансовых * вложений 360 Выручка от продаж Дебиторская задолженность Выручка от продаж Среднегод. балансовая величина дебиторской задолженности Среднегод баланс. величина дебет. задолж. *360 Выручка от продаж (Срок инкассации) Запасы *(МПЗ) Выручка от продаж Среднегод. балансовая величина МПЗ Среднегод баланс. величина МПЗ *360 Выручка от продаж Готовая продукция* Выручка от продаж Среднегод. балансовая величина готовой продукции Среднегод баланс. величина гот. продук. *360 Выручка от продаж

R об. ак. = Прибыль от продаж Оборотные активы

R об. ак. = Прибыль от продаж Оборотные активы

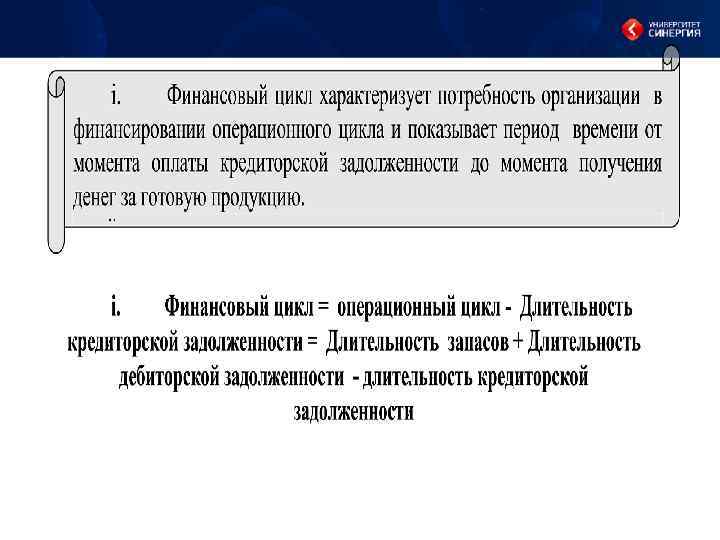

Продолжительность операционного цикла в днях оп ределяется суммированием показателей средней продолжи тельности периодов нахождения средств в отдельных видах оборотных активов В простом виде формула операционного цикла имеет следующий вид: Операционный цикл = длительность запасов в днях + длительность дебиторской задолженности в днях.

Продолжительность операционного цикла в днях оп ределяется суммированием показателей средней продолжи тельности периодов нахождения средств в отдельных видах оборотных активов В простом виде формула операционного цикла имеет следующий вид: Операционный цикл = длительность запасов в днях + длительность дебиторской задолженности в днях.

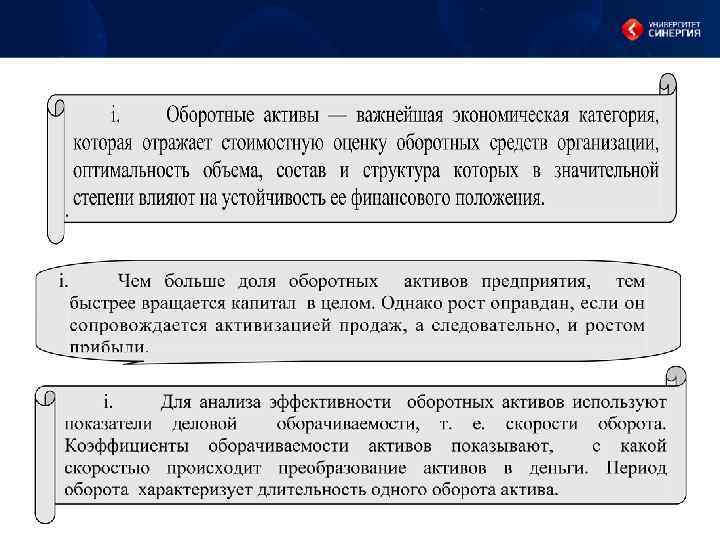

Чем короче время, необходимое для завершения операционного цикла (превращения денежных средств в денежные средства с наращением), тем быстрее образуется финансовый результат в виде наращения прибыли. Чем большее количество оборотов совершили средства, вложенные в бизнес, тем большую сумму прибыли и денежных средств получило предприятие за анализируемый период. Следовательно, главный фактор роста эффективности — ускорение оборачиваемости активов.

Чем короче время, необходимое для завершения операционного цикла (превращения денежных средств в денежные средства с наращением), тем быстрее образуется финансовый результат в виде наращения прибыли. Чем большее количество оборотов совершили средства, вложенные в бизнес, тем большую сумму прибыли и денежных средств получило предприятие за анализируемый период. Следовательно, главный фактор роста эффективности — ускорение оборачиваемости активов.

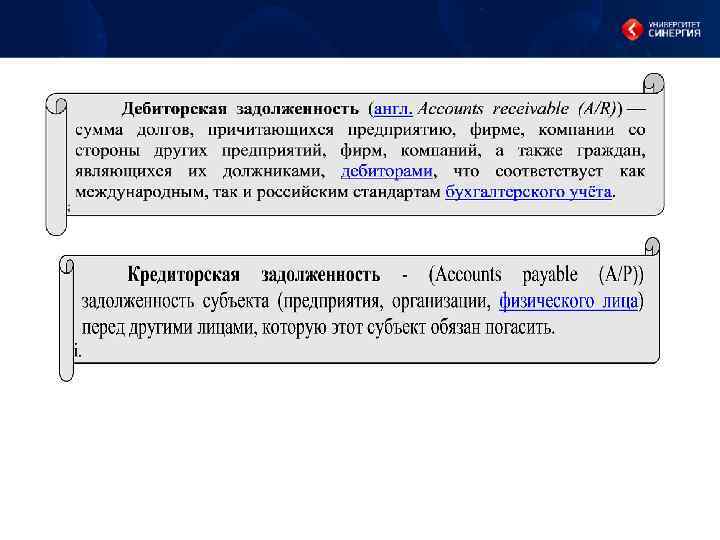

1. Показатели динамики и структуры задолженностей. При интерпретации показателей динамики необходимо сравнивать темпы прироста дебиторской задолженности с темпом прироста выручки: темпы прироста выручки должны превышать темпы прироста дебиторской задолженности. Тпр выручки > Тпр ДЗ Темпы прироста кредиторской задолженности можно срав¬нить с темпом прироста валюты баланса. Тпр баланса > Тпр КЗ – устойчивое предприятие Если баланс растет более быстрыми темпами, то устойчивость организации не снижается.

1. Показатели динамики и структуры задолженностей. При интерпретации показателей динамики необходимо сравнивать темпы прироста дебиторской задолженности с темпом прироста выручки: темпы прироста выручки должны превышать темпы прироста дебиторской задолженности. Тпр выручки > Тпр ДЗ Темпы прироста кредиторской задолженности можно срав¬нить с темпом прироста валюты баланса. Тпр баланса > Тпр КЗ – устойчивое предприятие Если баланс растет более быстрыми темпами, то устойчивость организации не снижается.

Показатель оборачиваемости выручка (или продажи в кредит) деленная на среднюю") • 2. а) Показатель оборачиваемости выручка (или продажи в кредит) деленная на среднюю дебиторскую задолженность. Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. б) Период оборота дебиторской задолженности (Средняя дебиторской задолженность * 365) / (Продажи в кредит или Выручка).

• 2. а) Показатель оборачиваемости выручка (или продажи в кредит) деленная на среднюю дебиторскую задолженность. Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. б) Период оборота дебиторской задолженности (Средняя дебиторской задолженность * 365) / (Продажи в кредит или Выручка).

• 3. Показатели анализа крупнейших дебиторов и кредиторов. • 4. Анализ соотношения между дебиторской задолженностью покупателей и заказчиков и полученными авансами. • 5. Анализ соотношения между кредиторской задолженностью перед поставщиками и подрядчиками и выданными авансами. • 6. Анализ долгосрочной дебиторской задолженности • 7. Анализ списанной в убыток задолженности неплатежеспособных дебиторов.

• 3. Показатели анализа крупнейших дебиторов и кредиторов. • 4. Анализ соотношения между дебиторской задолженностью покупателей и заказчиков и полученными авансами. • 5. Анализ соотношения между кредиторской задолженностью перед поставщиками и подрядчиками и выданными авансами. • 6. Анализ долгосрочной дебиторской задолженности • 7. Анализ списанной в убыток задолженности неплатежеспособных дебиторов.

Упущенная материальная выгода рассчитывается по следующей формуле. Z = ∑ ДЗ * Число дней * ставка ЦБ на эту дату 365

Упущенная материальная выгода рассчитывается по следующей формуле. Z = ∑ ДЗ * Число дней * ставка ЦБ на эту дату 365

Например: Компания имеет обязательство равное 100 тыс. руб. с отсрочкой платежа 180 дней. Предположим, что ставка ЦБ составляет 10% Отсюда упущенная материальная выгода будет равняется: 100 т. *180*10% (условная ставка)/ 365 = 5 тыс. Компания имеет второе обязательство равное 150 тыс. руб. и отсрочка платежа равняется 120 дней. Ставка ЦБ 15% (цифры условные) 150 т. р. *120 *15% (условные цифры) /365 = 7, 5 т. р. И так считаем по каждому обязательству. Общая упущенная материальная выгода будет равняться: Z = 5+7, 5+…. . = 12, 5 т. р +… У компании, которые вы анализируете упущенная материальная выгода, а у ее партнера приобретенная материальная выгода.

Например: Компания имеет обязательство равное 100 тыс. руб. с отсрочкой платежа 180 дней. Предположим, что ставка ЦБ составляет 10% Отсюда упущенная материальная выгода будет равняется: 100 т. *180*10% (условная ставка)/ 365 = 5 тыс. Компания имеет второе обязательство равное 150 тыс. руб. и отсрочка платежа равняется 120 дней. Ставка ЦБ 15% (цифры условные) 150 т. р. *120 *15% (условные цифры) /365 = 7, 5 т. р. И так считаем по каждому обязательству. Общая упущенная материальная выгода будет равняться: Z = 5+7, 5+…. . = 12, 5 т. р +… У компании, которые вы анализируете упущенная материальная выгода, а у ее партнера приобретенная материальная выгода.

и") • Пассивы источники формирования имущества: собственные (капитал: уставной, добавочный, резервный, нераспределенная прибыль) и заемный (обязательства: долгосрочные и краткосрочные). Чем больше удель ный вес собственного капитала, тем выше степень финансовой ус тойчивости организации, тем дороже стратегия финансирования организации, тем более долгосрочны цели владельцев.

• Пассивы источники формирования имущества: собственные (капитал: уставной, добавочный, резервный, нераспределенная прибыль) и заемный (обязательства: долгосрочные и краткосрочные). Чем больше удель ный вес собственного капитала, тем выше степень финансовой ус тойчивости организации, тем дороже стратегия финансирования организации, тем более долгосрочны цели владельцев.

• Если уставной капитал участвует в погашении убытков, то это приводит к тому, что чистые активы предприятия становятся меньше уставного капитала, со всеми вытекающими последствиями. Если величина чистых активов (по окончании второго и каждого последующего финансового года) меньше уставного капитала, общество обязано уменьшить свой уставный капитал до уровня чистых активов. Это требование содержится в соответствующих нормах гражданского права: в ГК РФ (ст. 99); в Законе от 26. 12. 95 г. № 208 ФЗ «Об акционерных обществах» (ст. 35), в Законе от 08. 02. 98 г. № 14 ФЗ «Об обществах с ограниченной ответственностью» (ст. 20).

• Если уставной капитал участвует в погашении убытков, то это приводит к тому, что чистые активы предприятия становятся меньше уставного капитала, со всеми вытекающими последствиями. Если величина чистых активов (по окончании второго и каждого последующего финансового года) меньше уставного капитала, общество обязано уменьшить свой уставный капитал до уровня чистых активов. Это требование содержится в соответствующих нормах гражданского права: в ГК РФ (ст. 99); в Законе от 26. 12. 95 г. № 208 ФЗ «Об акционерных обществах» (ст. 35), в Законе от 08. 02. 98 г. № 14 ФЗ «Об обществах с ограниченной ответственностью» (ст. 20).

Таблица 6 Факторы, влияющие на величину составляю щих собственного капитала Составляющая собственного капитала Уставной капитал Факторы увеличения 1. 2. 3. 4. 5. Увеличение номинальной стоимости акций (только за счет имущества общества). Распределение дополнительных акций за счет имущества Размещение дополнительных акций через открытую и закрытую подписку Размещение дополнительных акций через конвертацию ценных бумаг, конвертируемых в акции Реорганизация общества в форме присоединения Факторы уменьшения 1. Уменьшение уставного капитала в том случае, если приобретенные обществом акции не реализованы в течении года( общество обязано уменьшить уставный капитал) 2. Уменьшение уставного капитала в том случае, если по окончании второго и каждого последующего года стоимость чистых активов меньше уставного капитала (общество обязано уменьшить уставный капитал). 3. Уменьшение номинальной стоимости акций 4. Приобретение акций в целях сокращения их коли чества. 5. Реорганизация в форме выделения

Таблица 6 Факторы, влияющие на величину составляю щих собственного капитала Составляющая собственного капитала Уставной капитал Факторы увеличения 1. 2. 3. 4. 5. Увеличение номинальной стоимости акций (только за счет имущества общества). Распределение дополнительных акций за счет имущества Размещение дополнительных акций через открытую и закрытую подписку Размещение дополнительных акций через конвертацию ценных бумаг, конвертируемых в акции Реорганизация общества в форме присоединения Факторы уменьшения 1. Уменьшение уставного капитала в том случае, если приобретенные обществом акции не реализованы в течении года( общество обязано уменьшить уставный капитал) 2. Уменьшение уставного капитала в том случае, если по окончании второго и каждого последующего года стоимость чистых активов меньше уставного капитала (общество обязано уменьшить уставный капитал). 3. Уменьшение номинальной стоимости акций 4. Приобретение акций в целях сокращения их коли чества. 5. Реорганизация в форме выделения

Добавочный капитал 1. Переоценка ОС с повышающим коэффициентом 2. Получении эмиссионного дохода при дополнительной эмиссии акций. 3. образование положительных курсовых разниц, связанных с формированием уставного капитала в валюте. 1. Уценка ОС. 2. Направление сумм переоценки и эмиссионного дохода на увеличение уставного капитала 3. Списание сумм переоценок на нераспределенную прибыл при выбытии ранее переоцененных ОС. 4. Образование отрицательных курсовых разниц, связанных с формированием уставного капитала в валюте. Резервный фонд 1. Направление чистой прибыли 1. Покрытие убытков на увеличение резервного общества фонда 2. Погашение облигаций 3. Выкуп акций

Добавочный капитал 1. Переоценка ОС с повышающим коэффициентом 2. Получении эмиссионного дохода при дополнительной эмиссии акций. 3. образование положительных курсовых разниц, связанных с формированием уставного капитала в валюте. 1. Уценка ОС. 2. Направление сумм переоценки и эмиссионного дохода на увеличение уставного капитала 3. Списание сумм переоценок на нераспределенную прибыл при выбытии ранее переоцененных ОС. 4. Образование отрицательных курсовых разниц, связанных с формированием уставного капитала в валюте. Резервный фонд 1. Направление чистой прибыли 1. Покрытие убытков на увеличение резервного общества фонда 2. Погашение облигаций 3. Выкуп акций

Нераспредел 1. Присоединение енная нераспределенной прибыль прибыли 2. Дооценка объектов ОС ( в отдельных случаях) 3. Присоединение сумм до оценки по выбывающим ОС 4. Уменьшение номинальной акции (при уменьшении уставного капитала) 5. Изменение учетной политики 6. Другие факторы 1. Выплата дивидендов 2. Направление прибыли в резервный фонд 3. Направление нераспределенной прибыли на увеличение уставного капитала 4. Покрытие убытков 5. Уценка объектов ОС (в отдельных случаях 6. Другие факторы

Нераспредел 1. Присоединение енная нераспределенной прибыль прибыли 2. Дооценка объектов ОС ( в отдельных случаях) 3. Присоединение сумм до оценки по выбывающим ОС 4. Уменьшение номинальной акции (при уменьшении уставного капитала) 5. Изменение учетной политики 6. Другие факторы 1. Выплата дивидендов 2. Направление прибыли в резервный фонд 3. Направление нераспределенной прибыли на увеличение уставного капитала 4. Покрытие убытков 5. Уценка объектов ОС (в отдельных случаях 6. Другие факторы

– сумма средств, которую необходимо регулярно") Стоимость источника финансирования (Cost jf Source of Financing) – сумма средств, которую необходимо регулярно выплачивать за привлечение определенного объема финансовых ресурсов. Для определения стоимости капитала используют показатели: • средневзвешенную стоимость капитала; • предельную стоимость капитала.

Стоимость источника финансирования (Cost jf Source of Financing) – сумма средств, которую необходимо регулярно выплачивать за привлечение определенного объема финансовых ресурсов. Для определения стоимости капитала используют показатели: • средневзвешенную стоимость капитала; • предельную стоимость капитала.

") WACC = d СК* p СК + d. ЗК * p ЗК (1 СНП) где d СК доля собственного капитала, p СК цена собственного капитала, d. ЗК доля заемного капитала, K ЗК – цена заемного капитала, СНП ставка налога на прибыль.

WACC = d СК* p СК + d. ЗК * p ЗК (1 СНП) где d СК доля собственного капитала, p СК цена собственного капитала, d. ЗК доля заемного капитала, K ЗК – цена заемного капитала, СНП ставка налога на прибыль.

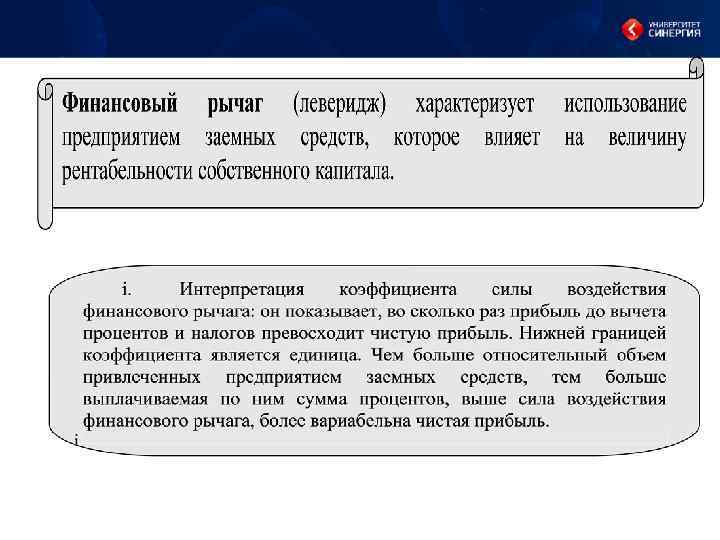

Ra >WACC прибыль Ra

Ra >WACC прибыль Ra

*(Rа—pзк)*ЗК/СК где СНП — ставка налога на прибыль, в долях ед. ; Rа") ЭФР =(1—СНП)*(Rа—pзк)*ЗК/СК где СНП — ставка налога на прибыль, в долях ед. ; Rа — рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в долях ед. ; pзк — средневзвешенная цена заемного капитала, в долях ед. ; ЗК — среднегодовая стоимость заемного капитала; СК — среднегодовая стоимость собственного капитала.

ЭФР =(1—СНП)*(Rа—pзк)*ЗК/СК где СНП — ставка налога на прибыль, в долях ед. ; Rа — рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в долях ед. ; pзк — средневзвешенная цена заемного капитала, в долях ед. ; ЗК — среднегодовая стоимость заемного капитала; СК — среднегодовая стоимость собственного капитала.

Таблица 9 исходные данные для расчета эффекта финансового рычага № 1 2 3 4 5 Показатель 1 вариант Капитал 1000 Собственный капитал 1000 Заемный капитал Прибыль 200 Экономическая рентабельность 20% стр. 4: 1 6 Процент за кредит 7 Сумма процентов стр6*3 8 Прибыль % (стр. 4 стр7) 200 9 Ставка налога на прибыль 30% 10 Сумма налога на прибыль 60 (стр. 9*стр. 8) 11 Чистая прибыль (стр. 8 стр. 10) 140 12 Рентабельность собственного капитала (стр. 11/стр. 2) 13 Эффект финансового рычага 2 вариант 1000 800 200 20% 3 вариант 1000 500 20% 10% 20 180 30% 54 10% 50 150 30% 45 126 105 14, 0% 15, 75% 21, 0% - 1, 75% 7%

Таблица 9 исходные данные для расчета эффекта финансового рычага № 1 2 3 4 5 Показатель 1 вариант Капитал 1000 Собственный капитал 1000 Заемный капитал Прибыль 200 Экономическая рентабельность 20% стр. 4: 1 6 Процент за кредит 7 Сумма процентов стр6*3 8 Прибыль % (стр. 4 стр7) 200 9 Ставка налога на прибыль 30% 10 Сумма налога на прибыль 60 (стр. 9*стр. 8) 11 Чистая прибыль (стр. 8 стр. 10) 140 12 Рентабельность собственного капитала (стр. 11/стр. 2) 13 Эффект финансового рычага 2 вариант 1000 800 200 20% 3 вариант 1000 500 20% 10% 20 180 30% 54 10% 50 150 30% 45 126 105 14, 0% 15, 75% 21, 0% - 1, 75% 7%

Основными задачами являются: • Анализ ликвидности баланса организации; • Анализ текущей и перспективной ликвидности, собственных оборотных средств и чистого оборотного капитала. • Коэффициентный анализ ликвидности и платежеспособности.

Основными задачами являются: • Анализ ликвидности баланса организации; • Анализ текущей и перспективной ликвидности, собственных оборотных средств и чистого оборотного капитала. • Коэффициентный анализ ликвидности и платежеспособности.

ТЕМА: АНАЛИЗ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ 56

ТЕМА: АНАЛИЗ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ 56

В экономической литературе принято различать: 1. Ликвидность активов, 2. Ликвидность баланса, 3. Ликвидность предприятия.

В экономической литературе принято различать: 1. Ликвидность активов, 2. Ликвидность баланса, 3. Ликвидность предприятия.

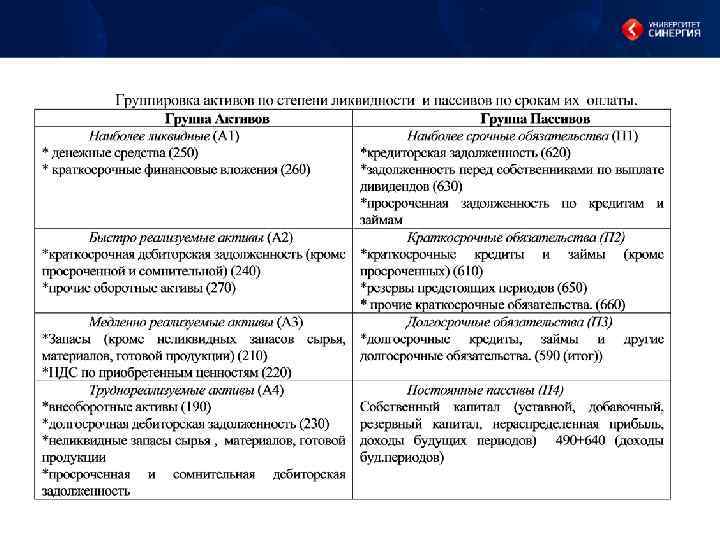

Таблица 10– Группировка активов и пассивов компании для определения ликвидности по абсолютным показателям. Группа Активов Наиболее ликвидные (А 1) * денежные средства и их эквиваленты * краткосрочные финансовые вложения Группа Пассивов Наиболее срочные обязательства (П 1) *кредиторская задолженность *задолженность перед собственниками по выплате дивидендов *просроченная задолженность по кредитам и займам Быстро реализуемые активы (А 2) Краткосрочные обязательства (П 2) *краткосрочная дебиторская задолженность *краткосрочные кредиты и займы (кроме просроченной и сомнительной) просроченных) *прочие оборотные активы *резервы предстоящих периодов * прочие краткосрочные обязательства. Медленно реализуемые активы (А 3) Долгосрочные обязательства (П 3) *Запасы (кроме неликвидных запасов сырья, *долгосрочные кредиты, займы и другие материалов, готовой продукции) *долгосрочные обязательства. *НДС по приобретенным ценностям Труднореализуемые активы (А 4) Постоянные пассивы (П 4) *внеоборотные активы Собственный капитал (уставной, добавочный, *долгосрочная дебиторская задолженность резервный капитал, нераспределенная прибыль, *неликвидные запасы сырья , материалов, готовой доходы будущих периодов) продукции *просроченная и сомнительная дебиторская задолженность

Таблица 10– Группировка активов и пассивов компании для определения ликвидности по абсолютным показателям. Группа Активов Наиболее ликвидные (А 1) * денежные средства и их эквиваленты * краткосрочные финансовые вложения Группа Пассивов Наиболее срочные обязательства (П 1) *кредиторская задолженность *задолженность перед собственниками по выплате дивидендов *просроченная задолженность по кредитам и займам Быстро реализуемые активы (А 2) Краткосрочные обязательства (П 2) *краткосрочная дебиторская задолженность *краткосрочные кредиты и займы (кроме просроченной и сомнительной) просроченных) *прочие оборотные активы *резервы предстоящих периодов * прочие краткосрочные обязательства. Медленно реализуемые активы (А 3) Долгосрочные обязательства (П 3) *Запасы (кроме неликвидных запасов сырья, *долгосрочные кредиты, займы и другие материалов, готовой продукции) *долгосрочные обязательства. *НДС по приобретенным ценностям Труднореализуемые активы (А 4) Постоянные пассивы (П 4) *внеоборотные активы Собственный капитал (уставной, добавочный, *долгосрочная дебиторская задолженность резервный капитал, нераспределенная прибыль, *неликвидные запасы сырья , материалов, готовой доходы будущих периодов) продукции *просроченная и сомнительная дебиторская задолженность

Соотношение Пассив баланса Излишек/ дефицит А 1>П") Таблица 11 Анализ ликвидности баланса (имущественный подход) Соотношение Пассив баланса Излишек/ дефицит А 1>П 1 Наиболее срочные обязательства (кредиторская задолженность, задолженность перед собственниками по выплате дивидендов просроченная задолженность по кредитам и займам А 1 П 1 А 2 Быстро реализуемые активы (краткосрочная дебиторская задолженность ( кроме сомнительной, прочие оборотные активы) А 2>П 2 Краткосрочные кредиты и займы (кроме просроченных) резервы предстоящих периодов прочие краткосрочные обязательства) А 2 П 2 А 3 медленно реализуемые активы (запасы, кроме неликвидных, НДС) А 3>П 3 Долгосрочные обязательства А 3 П 3 А 4<П 4 Постоянные пассивы (Капитал и резервы, доходы будущих периодов) П 4 – А 4 Актив баланса А 1 Наиболее ликвидные (денежные средства их эквиваленты и краткосрочные финансовые вложения) А 4 Труднореализуемые активы (внеоборотные активы долгосрочная дебиторская задолженность, неликвидные запасы сырья. )

Таблица 11 Анализ ликвидности баланса (имущественный подход) Соотношение Пассив баланса Излишек/ дефицит А 1>П 1 Наиболее срочные обязательства (кредиторская задолженность, задолженность перед собственниками по выплате дивидендов просроченная задолженность по кредитам и займам А 1 П 1 А 2 Быстро реализуемые активы (краткосрочная дебиторская задолженность ( кроме сомнительной, прочие оборотные активы) А 2>П 2 Краткосрочные кредиты и займы (кроме просроченных) резервы предстоящих периодов прочие краткосрочные обязательства) А 2 П 2 А 3 медленно реализуемые активы (запасы, кроме неликвидных, НДС) А 3>П 3 Долгосрочные обязательства А 3 П 3 А 4<П 4 Постоянные пассивы (Капитал и резервы, доходы будущих периодов) П 4 – А 4 Актив баланса А 1 Наиболее ликвидные (денежные средства их эквиваленты и краткосрочные финансовые вложения) А 4 Труднореализуемые активы (внеоборотные активы долгосрочная дебиторская задолженность, неликвидные запасы сырья. )

Актив баланса А 2 - Быстро реализуемые") Таблица 12 Анализ ликвидности баланса (функциональный подход) Актив баланса А 2 - Быстро реализуемые активы (краткосрочная дебиторская задолженность ( кроме сомнительной, прочие оборотные активы) и А 1 Наиболее ликвидные (денежные средства их эквиваленты и краткосрочные финансовые вложения) А 3 медленно реализуемые активы (запасы, кроме неликвидных, НДС) А 4 Труднореализуемые активы (внеоборотные активы долгосрочная дебиторская задолженность, неликвидные запасы сырья. ) Соотношение Пассив баланса Излишек/ дефицит А 1+ А 2<П 2 Краткосрочные кредиты и займы (кроме просроченных) резервы предстоящих периодов прочие краткосрочные обязательства) А 1+ А 2 П 2 А 3>П 1 Наиболее срочные обязательства (кредиторская задолженность, задолженность перед собственниками по выплате дивидендов просроченная задолженность по кредитам и займам А 3 П 1 А 4<П 4+П 3 П 4 Постоянные пассивы (Капитал и резервы, доходы будущих периодов) + П 3 долгосрочные обязательства П 4 +П 3– А 4

Таблица 12 Анализ ликвидности баланса (функциональный подход) Актив баланса А 2 - Быстро реализуемые активы (краткосрочная дебиторская задолженность ( кроме сомнительной, прочие оборотные активы) и А 1 Наиболее ликвидные (денежные средства их эквиваленты и краткосрочные финансовые вложения) А 3 медленно реализуемые активы (запасы, кроме неликвидных, НДС) А 4 Труднореализуемые активы (внеоборотные активы долгосрочная дебиторская задолженность, неликвидные запасы сырья. ) Соотношение Пассив баланса Излишек/ дефицит А 1+ А 2<П 2 Краткосрочные кредиты и займы (кроме просроченных) резервы предстоящих периодов прочие краткосрочные обязательства) А 1+ А 2 П 2 А 3>П 1 Наиболее срочные обязательства (кредиторская задолженность, задолженность перед собственниками по выплате дивидендов просроченная задолженность по кредитам и займам А 3 П 1 А 4<П 4+П 3 П 4 Постоянные пассивы (Капитал и резервы, доходы будущих периодов) + П 3 долгосрочные обязательства П 4 +П 3– А 4

• Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А 1+А 2) для погашения краткосрочных обязательств (П 1+П 2) в ближайшее время, т. е. соблюдается неравенство • А 1+А 2>П 1+П 2. • Перспективная ликвидность представляет собой прогноз платежеспособности организации на более длительный срок. Она будет обеспечена при условии, что поступления денежных средств с учетом имеющихся материально производственных запасов и долгосрочной дебиторской задолженности превысят все внешние обязательства: • А 1 + А 2 + А 3 > П 1 + П 2 + П 3.

• Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А 1+А 2) для погашения краткосрочных обязательств (П 1+П 2) в ближайшее время, т. е. соблюдается неравенство • А 1+А 2>П 1+П 2. • Перспективная ликвидность представляет собой прогноз платежеспособности организации на более длительный срок. Она будет обеспечена при условии, что поступления денежных средств с учетом имеющихся материально производственных запасов и долгосрочной дебиторской задолженности превысят все внешние обязательства: • А 1 + А 2 + А 3 > П 1 + П 2 + П 3.

При анализе ликвидности используют также коэффициенты ликвидности: • Текущей ликвидности • Срочной ликвидности • Абсолютной ликвидности

При анализе ликвидности используют также коэффициенты ликвидности: • Текущей ликвидности • Срочной ликвидности • Абсолютной ликвидности

Предприятие считается платежеспособным, если сумма текущих активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам). ОА ≥ КО, где ОА – оборотные активы; КО – краткосрочные обязательства В экономической литературе различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Предприятие считается платежеспособным, если сумма текущих активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам). ОА ≥ КО, где ОА – оборотные активы; КО – краткосрочные обязательства В экономической литературе различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

") Коэффициентом обеспеченности оборотных активов собственными средствами (Ксос)

Коэффициентом обеспеченности оборотных активов собственными средствами (Ксос)

Коэффициент восстановления платежеспособности на шесть месяцев: *В знаменателе дроби берется оптимальное значение коэф фициента текущей ликвидности, равное 2. Критериальное значение Квосст > 1

Коэффициент восстановления платежеспособности на шесть месяцев: *В знаменателе дроби берется оптимальное значение коэф фициента текущей ликвидности, равное 2. Критериальное значение Квосст > 1

: • Критериальное значение Кутр > 1, 0") коэффициент утраты платежеспособности на три месяца (Кутр): • Критериальное значение Кутр > 1, 0

коэффициент утраты платежеспособности на три месяца (Кутр): • Критериальное значение Кутр > 1, 0

Преимущества коэффициентного метода анализа ликвидности: • позволяет в сравнении показать, какова возможность организации ответить по своим обязательствам различными видами оборотных активов, для превращения которых в денежные средства либо совсем не требуется время, либо требуется время, соответствующее периоду их оборота; • характеризует уровень покрытия краткосрочных обязательств оборотными активами; • свидетельствует о степени соответствия достигнутого уров ня ликвидности оборотных активов их оптимальному значе нию. Недостатки коэффициентного метода анализа ликвидности: • коэффициенты ликвидности можно рассчитать по балансу, т. е. спустя определенное время, необходимое для его составления; • критериальные значения коэффициентов ликвидности не ранжированы в зависимости от вида деятельности организации, масштабов и специфики организации; • группировка активов и обязательств по балансовым данным носит достаточно условный характер, так как балансовая величина некоторых показателей может существенно отличаться в ту или иную сторону от их реальной ликвидной величины.

Преимущества коэффициентного метода анализа ликвидности: • позволяет в сравнении показать, какова возможность организации ответить по своим обязательствам различными видами оборотных активов, для превращения которых в денежные средства либо совсем не требуется время, либо требуется время, соответствующее периоду их оборота; • характеризует уровень покрытия краткосрочных обязательств оборотными активами; • свидетельствует о степени соответствия достигнутого уров ня ликвидности оборотных активов их оптимальному значе нию. Недостатки коэффициентного метода анализа ликвидности: • коэффициенты ликвидности можно рассчитать по балансу, т. е. спустя определенное время, необходимое для его составления; • критериальные значения коэффициентов ликвидности не ранжированы в зависимости от вида деятельности организации, масштабов и специфики организации; • группировка активов и обязательств по балансовым данным носит достаточно условный характер, так как балансовая величина некоторых показателей может существенно отличаться в ту или иную сторону от их реальной ликвидной величины.

Чистые активы - стоимость активов не обремененных обязательствами. Чистые активы — это стоимостная оценка имущества организации, сформированного за счет собственных источников средств. Чистые активы отражают реальный собственный капитал, абсолютное значение и положительная динамика которого характеризуют устойчивость финансового состояния организации. Актив – Заемный капитал = Собственный капитал = Чистый активы

Чистые активы - стоимость активов не обремененных обязательствами. Чистые активы — это стоимостная оценка имущества организации, сформированного за счет собственных источников средств. Чистые активы отражают реальный собственный капитал, абсолютное значение и положительная динамика которого характеризуют устойчивость финансового состояния организации. Актив – Заемный капитал = Собственный капитал = Чистый активы

• • В состав активов, принимаемых к расчету, включаются: внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы); оборотные активы, отражаемые но втором разделе бухгалтерского баланса (запасы, НДС но приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные актины), за исключением задолженности участников (учредителей) по взносам в уставный капитал. В состав пассивов, принимаемых к расчету, включаются: долгосрочные обязательства по займам и кредитам, отло женные налоговые обязательства и прочие долгосрочные обязательства; краткосрочные обязательства по займам и кредитам; кредиторская задолженность; задолженность участникам (учредителям) по выплате до ходов; резервы предстоящих расходов; прочие краткосрочные обязательства.

• • В состав активов, принимаемых к расчету, включаются: внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы); оборотные активы, отражаемые но втором разделе бухгалтерского баланса (запасы, НДС но приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные актины), за исключением задолженности участников (учредителей) по взносам в уставный капитал. В состав пассивов, принимаемых к расчету, включаются: долгосрочные обязательства по займам и кредитам, отло женные налоговые обязательства и прочие долгосрочные обязательства; краткосрочные обязательства по займам и кредитам; кредиторская задолженность; задолженность участникам (учредителям) по выплате до ходов; резервы предстоящих расходов; прочие краткосрочные обязательства.

ТЕМА: ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Объекты анализа финансовой устойчивости организации: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов (соответствие уровня финансовой независимости и степени финансового риска); • оптимальность структуры активов (соответствие уровня ликвидности активов и степени производственного риска); • инвестиционная привлекательность; • порог рентабельности и запас финансовой прочности 71

ТЕМА: ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Объекты анализа финансовой устойчивости организации: • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов (соответствие уровня финансовой независимости и степени финансового риска); • оптимальность структуры активов (соответствие уровня ликвидности активов и степени производственного риска); • инвестиционная привлекательность; • порог рентабельности и запас финансовой прочности 71

• • К ключевым задачам анализа финансового состояния организации относятся: оценка финансового положения организации на основе системы критериальных показателей; выявление и измерение влияния факторов хозяйственной деятельности организации на уровень ее финансовой устойчивости; прогнозирование финансового состояния и финансовых результатов организации исходя из сложившихся условий ведения бизнеса, наличия ресурсов; обоснование управленческих решений, направленных на реализацию резервов укрепления финансового состояния организации путем создания разно вариантных финансовых моделей развития компании.

• • К ключевым задачам анализа финансового состояния организации относятся: оценка финансового положения организации на основе системы критериальных показателей; выявление и измерение влияния факторов хозяйственной деятельности организации на уровень ее финансовой устойчивости; прогнозирование финансового состояния и финансовых результатов организации исходя из сложившихся условий ведения бизнеса, наличия ресурсов; обоснование управленческих решений, направленных на реализацию резервов укрепления финансового состояния организации путем создания разно вариантных финансовых моделей развития компании.

Финансовая устойчивость предприятия – это независимость его в финансовом отношении. Если платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовая устойчивость предприятия – это независимость его в финансовом отношении. Если платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

. При") 1. Финансовая устойчивость абсолютная Для формирования МПЗ необходима сумма собственных оборотных средств (СОС). При этом должно выполняться следующее условие, вытекающее из сравнения балансовых показателей: МПЗ ≤ СОС, или

1. Финансовая устойчивость абсолютная Для формирования МПЗ необходима сумма собственных оборотных средств (СОС). При этом должно выполняться следующее условие, вытекающее из сравнения балансовых показателей: МПЗ ≤ СОС, или

2. Нормальная финансовая устойчивость МПЗ ≤СОС + ККЗ, недостающая часть средств компенсируется за счет привлечения краткосрочных кредитов и займов (ККЗ) (как правило, они и привлекаются на цели так называемого пополнения оборотных средств), финансовая устойчивость предприятия считается нормальной. 3. Высокая степень финансовой зависимости МПЗ ≥ СОС + ККЗ В данном случае финансирование части МПЗ осуществляется за счет краткосрочной кредиторской задолженности (поставщикам, государству, внебюджетным фондам, работникам по заработной плате и т. п. ).

2. Нормальная финансовая устойчивость МПЗ ≤СОС + ККЗ, недостающая часть средств компенсируется за счет привлечения краткосрочных кредитов и займов (ККЗ) (как правило, они и привлекаются на цели так называемого пополнения оборотных средств), финансовая устойчивость предприятия считается нормальной. 3. Высокая степень финансовой зависимости МПЗ ≥ СОС + ККЗ В данном случае финансирование части МПЗ осуществляется за счет краткосрочной кредиторской задолженности (поставщикам, государству, внебюджетным фондам, работникам по заработной плате и т. п. ).

Наименовани я к-та Коэффициент финансирова ния Расчет К фин= Собственный капитал Заемный капитал Норматив Не менее 1 Характеристика Соотношение между собственным капиталом и привлеченными заемными средствами. Показывает сколько заемных средств покрывается собственным капиталом Коэффициент К авт= Собственный капитал Мin значение 0, 5. Доля формирования автономии Активы Превышение активов за счет (финансовой указывает на собственного капитала независимост увеличение финн. и) Независимости, расширение возможности привлечения со стороны

Наименовани я к-та Коэффициент финансирова ния Расчет К фин= Собственный капитал Заемный капитал Норматив Не менее 1 Характеристика Соотношение между собственным капиталом и привлеченными заемными средствами. Показывает сколько заемных средств покрывается собственным капиталом Коэффициент К авт= Собственный капитал Мin значение 0, 5. Доля формирования автономии Активы Превышение активов за счет (финансовой указывает на собственного капитала независимост увеличение финн. и) Независимости, расширение возможности привлечения со стороны

") Коэффициент зависимости К ф. з= Заемный капитал Активы Коэффициент финансовой устойчивости (к-т постоянного актива) Кф. у=Собс. Кап. + Долгоср. обяз ва Активы Менее 0, 5 Степень зависимости организации от привлеченных заемных средств, т. е сколько заемных средств привлекла организация на 1 руб. 0, 7 чем он выше, Доля формирования тем выше фин. капитала за счет устойчивость долгосрочных источников средств Коэффициент К ф. р= Заемный капитал Значение менее финансового Собственный капитал 0, 7. Превышение рычага значения (фин. левери зависимость от дж) внешних источников средств Финансовая активность предприятия по привлечению заемных средств

Коэффициент зависимости К ф. з= Заемный капитал Активы Коэффициент финансовой устойчивости (к-т постоянного актива) Кф. у=Собс. Кап. + Долгоср. обяз ва Активы Менее 0, 5 Степень зависимости организации от привлеченных заемных средств, т. е сколько заемных средств привлекла организация на 1 руб. 0, 7 чем он выше, Доля формирования тем выше фин. капитала за счет устойчивость долгосрочных источников средств Коэффициент К ф. р= Заемный капитал Значение менее финансового Собственный капитал 0, 7. Превышение рычага значения (фин. левери зависимость от дж) внешних источников средств Финансовая активность предприятия по привлечению заемных средств

Коэффициент маневренности собственного капитала КМСК=Собс. Капитал + Долгоср. обяз-ва – Внеоборотные активы Собственный капитал 0. 2 -0. 5 чем выше значение к верхней WWWице, тем выше возможность финн. маневра в организации Коэффициент КСОС=Собс. Капитал + обеспеченности +Долгоср. обяз ва оборотных – Внеоборотные активов активы собственными Оборотные активы средствами 0, 1 Коэффициент КЗАП=Собс. Капитал + обеспеченности Долгоср. обяз ва запасов – Внеоборотные собственными активы оборотными Запасы средствами 0, 6 0, 8 (>=1) Доля собственного капитала направленная на финансирование внеоборотных средств Доля формирования оборотных активов за счет собственного капитала Доля формирования за счет собственного капитала; значение этого показателя на уровне единицы отражает устойчивое финансовое состояние организации

Коэффициент маневренности собственного капитала КМСК=Собс. Капитал + Долгоср. обяз-ва – Внеоборотные активы Собственный капитал 0. 2 -0. 5 чем выше значение к верхней WWWице, тем выше возможность финн. маневра в организации Коэффициент КСОС=Собс. Капитал + обеспеченности +Долгоср. обяз ва оборотных – Внеоборотные активов активы собственными Оборотные активы средствами 0, 1 Коэффициент КЗАП=Собс. Капитал + обеспеченности Долгоср. обяз ва запасов – Внеоборотные собственными активы оборотными Запасы средствами 0, 6 0, 8 (>=1) Доля собственного капитала направленная на финансирование внеоборотных средств Доля формирования оборотных активов за счет собственного капитала Доля формирования за счет собственного капитала; значение этого показателя на уровне единицы отражает устойчивое финансовое состояние организации

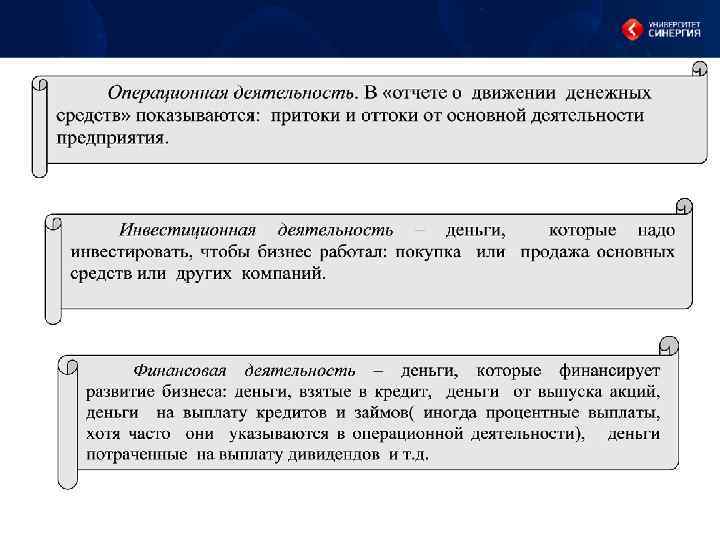

ТЕМА: АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ Важная роль анализа денежных потоков обусловлена рядом причин: денежные потоки обслуживают функционирование организации практически во всех аспектах деятельности; оптимальные денежные потоки обеспечивают финансовую устойчивость и платежеспособность организации; рационализация денежных потоков способствует достижению ритмичности производственно коммерческого процесса организации; эффективное управление денежными потоками сокращает потребность организации в привлечении заемного капитала; оптимизация денежных потоков является предпосылкой ускорения оборачиваемости капитала организации в целом; рациональное использование высвободившихся денежных средств в результате оптимизации денежных потоков способствует расширению масштабов производства и росту выручки от продажи продукции, товаров (работ, услуг), получению дополнительных доходов. 82

ТЕМА: АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ Важная роль анализа денежных потоков обусловлена рядом причин: денежные потоки обслуживают функционирование организации практически во всех аспектах деятельности; оптимальные денежные потоки обеспечивают финансовую устойчивость и платежеспособность организации; рационализация денежных потоков способствует достижению ритмичности производственно коммерческого процесса организации; эффективное управление денежными потоками сокращает потребность организации в привлечении заемного капитала; оптимизация денежных потоков является предпосылкой ускорения оборачиваемости капитала организации в целом; рациональное использование высвободившихся денежных средств в результате оптимизации денежных потоков способствует расширению масштабов производства и росту выручки от продажи продукции, товаров (работ, услуг), получению дополнительных доходов. 82

Денежные средства — это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте; легкореализуемые ценные бумаги, а также платежные и денежные документы. Эквиваленты денежный средств – это краткосрочные высоко ликвидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменению стоимости.

Денежные средства — это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте; легкореализуемые ценные бумаги, а также платежные и денежные документы. Эквиваленты денежный средств – это краткосрочные высоко ликвидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменению стоимости.

• прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др. ) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др. ) денежных средств, т. е. исходным элементом является выручка; • косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т. е. исходным элементом является прибыль.

• прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др. ) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др. ) денежных средств, т. е. исходным элементом является выручка; • косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т. е. исходным элементом является прибыль.

Таблица 16 Сравнительная характеристика прямого и косвенного методов составления отчета движения денежных средств Баланс движения денежный средств в начале периода +деньги полученные от клиентов - деньги, уплаченные поставщикам Баланс движения денежный средств в начале периода Чистая прибыль за отчетный период 1. Корректировка прибыли + расходы по процентам (начисленные); - доходы в виде дивидендов и % (начисленные) - прибыль от выбытия актива + убыток от выбытия актива + амортизация -деньги уплаченные работникам 2. Корректировка оборотного капитала - увеличение запасов - увеличение дебиторской задолженности + увеличение кредиторской задолженности

Таблица 16 Сравнительная характеристика прямого и косвенного методов составления отчета движения денежных средств Баланс движения денежный средств в начале периода +деньги полученные от клиентов - деньги, уплаченные поставщикам Баланс движения денежный средств в начале периода Чистая прибыль за отчетный период 1. Корректировка прибыли + расходы по процентам (начисленные); - доходы в виде дивидендов и % (начисленные) - прибыль от выбытия актива + убыток от выбытия актива + амортизация -деньги уплаченные работникам 2. Корректировка оборотного капитала - увеличение запасов - увеличение дебиторской задолженности + увеличение кредиторской задолженности

-проценты по полученным по 3. Выплаты сторонам участвующие кредитам в деятельности компании на долгосрочной основе +проценты по выданным займам - выплаченные проценты +/- прочие поправки - выплаченные дивиденды - выплаченные налоги =Движение денежных средств от основной деятельности - приобретение активов: основных средств, НМА, акций, облигаций + продажа активов + полученные гос. субсидии =Движение денежных средств от инвестиционной деятельности + полученный займ, выпущенные облигации, суммы полученный от эмиссии - погашение займов

-проценты по полученным по 3. Выплаты сторонам участвующие кредитам в деятельности компании на долгосрочной основе +проценты по выданным займам - выплаченные проценты +/- прочие поправки - выплаченные дивиденды - выплаченные налоги =Движение денежных средств от основной деятельности - приобретение активов: основных средств, НМА, акций, облигаций + продажа активов + полученные гос. субсидии =Движение денежных средств от инвестиционной деятельности + полученный займ, выпущенные облигации, суммы полученный от эмиссии - погашение займов

Таблица 17 – Пример составления отчета о движения денежных средств прямым и косвенным методами Прямой метод Косвенный метод Денежный средства полученные от покупателей 1000 Прибыль до вычета налога 300 Денежные средства выплаченные поставщикам (300) Амортизационные отчисления 40 Заработанная плата (200) Увеличение в запасах (20) Прочие денежные выплаты (100) Увеличение дебиторской (30) задолженности Поступления чистых денежных средств от операционной деятельности Увеличение кредиторской 110 задолженности 400 Поступления чистых денежных средств от операционной деятельности 400

Таблица 17 – Пример составления отчета о движения денежных средств прямым и косвенным методами Прямой метод Косвенный метод Денежный средства полученные от покупателей 1000 Прибыль до вычета налога 300 Денежные средства выплаченные поставщикам (300) Амортизационные отчисления 40 Заработанная плата (200) Увеличение в запасах (20) Прочие денежные выплаты (100) Увеличение дебиторской (30) задолженности Поступления чистых денежных средств от операционной деятельности Увеличение кредиторской 110 задолженности 400 Поступления чистых денежных средств от операционной деятельности 400

1. Амортизация не представляет собой денежный расход, предполагающий выплату денежных средств. В отчете о прибылях и убытках она вычитается, таким образом необходимо убрать ее влияние, прибавив сумму амортизации к прибыли. 2. Основываясь на такой же логике, можно сделать вывод, что убыток от продажи долгосрочного актива (возникающий по причине недоначисления амортизации) требует обратного прибавления к прибыли. 3. Увеличение запасов означает уменьшение денежных средства были потрачены на приобретение запасов. 4. Увеличение дебиторской задолженности означает, что суммы, не полученные от дебиторов, увеличились, таким образом мы не получили денежные средства и они меньше чем должны быть. 5. Если мы платим кредиторскою задолженность, балансовое ее значение уменьшается, т. е. у нас уменьшаются деньги в кассе или на счете.

1. Амортизация не представляет собой денежный расход, предполагающий выплату денежных средств. В отчете о прибылях и убытках она вычитается, таким образом необходимо убрать ее влияние, прибавив сумму амортизации к прибыли. 2. Основываясь на такой же логике, можно сделать вывод, что убыток от продажи долгосрочного актива (возникающий по причине недоначисления амортизации) требует обратного прибавления к прибыли. 3. Увеличение запасов означает уменьшение денежных средства были потрачены на приобретение запасов. 4. Увеличение дебиторской задолженности означает, что суммы, не полученные от дебиторов, увеличились, таким образом мы не получили денежные средства и они меньше чем должны быть. 5. Если мы платим кредиторскою задолженность, балансовое ее значение уменьшается, т. е. у нас уменьшаются деньги в кассе или на счете.

Таблица 18– Анализ отчета о движении денежных средств № Операционная деятельность Инвестиционная деятельность Финансовая деятельность Комментарии 1 Положительный денежный поток денежный (компания поток готовиться для крупных вложений) Компания получает деньги от основной деятельности, от продажи активов и от привлечения финансирования для того чтобы накопить денежные средства. Компания имеет высокую ликвидность и, возможно готовиться приобрести другую компанию 2 Положительный Отрицательный денежный поток Успешно работающая компания, использующая деньги от основной деятельности, чтобы приобрести внеоборотные активы и погасит займы. 3 Положительный Положительны Отрицательный денежный поток Денежных средств от операционной деятельности не хватает, поэтому, возможно, продаются активы, для погашения займов Наверное неблагоприятная ситуация в компании.

Таблица 18– Анализ отчета о движении денежных средств № Операционная деятельность Инвестиционная деятельность Финансовая деятельность Комментарии 1 Положительный денежный поток денежный (компания поток готовиться для крупных вложений) Компания получает деньги от основной деятельности, от продажи активов и от привлечения финансирования для того чтобы накопить денежные средства. Компания имеет высокую ликвидность и, возможно готовиться приобрести другую компанию 2 Положительный Отрицательный денежный поток Успешно работающая компания, использующая деньги от основной деятельности, чтобы приобрести внеоборотные активы и погасит займы. 3 Положительный Положительны Отрицательный денежный поток Денежных средств от операционной деятельности не хватает, поэтому, возможно, продаются активы, для погашения займов Наверное неблагоприятная ситуация в компании.

4 Положитель Отрицательный Положитель ный денежный поток Успешно работающая компания , которая привлекает заемные средства и использует деньги от основной деятельности для расширения 5 Отрицательн Положительный Положитель ый денежный поток Компания для поддержания операционной деятельности продает свои активы и привлекает плюсом заемные средства или проводит эмиссию акций (что достаточно редкое явление) 6 Отрицательный Положитель ый денежный поток Компания СТАРТАП. Компания быстро развивается, но недостаток денежных средств от основной деятельности и приобретение основных средств покрывает привлечение долгосрочных займов.

4 Положитель Отрицательный Положитель ный денежный поток Успешно работающая компания , которая привлекает заемные средства и использует деньги от основной деятельности для расширения 5 Отрицательн Положительный Положитель ый денежный поток Компания для поддержания операционной деятельности продает свои активы и привлекает плюсом заемные средства или проводит эмиссию акций (что достаточно редкое явление) 6 Отрицательный Положитель ый денежный поток Компания СТАРТАП. Компания быстро развивается, но недостаток денежных средств от основной деятельности и приобретение основных средств покрывает привлечение долгосрочных займов.

7 Отрицател Положительн Отрицательн Плохое положение в компании. ьный ый денежный Компания компенсирует недостаток денежный поток денежных средств от основной поток деятельности необходимости выплат по займам путем продажи своих внеоборотных активов. 8 Отрицательн ьный ый денежный поток Компания в плохом положении. Компания использует резерв для того, чтобы покрыть недостаток денежных средств от основной деятельности, для погашения займов и приобретения внеоборотных активов. (скорее всего идет модернизация, т. к. приобретаются ОС)

7 Отрицател Положительн Отрицательн Плохое положение в компании. ьный ый денежный Компания компенсирует недостаток денежный поток денежных средств от основной поток деятельности необходимости выплат по займам путем продажи своих внеоборотных активов. 8 Отрицательн ьный ый денежный поток Компания в плохом положении. Компания использует резерв для того, чтобы покрыть недостаток денежных средств от основной деятельности, для погашения займов и приобретения внеоборотных активов. (скорее всего идет модернизация, т. к. приобретаются ОС)

") ТЕМА: АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (или убытка) и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции (товаров, работ, услуг), а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых биржах и пр. ). Финансовый результат - обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. 93

ТЕМА: АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (или убытка) и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции (товаров, работ, услуг), а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых биржах и пр. ). Финансовый результат - обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. 93

Основными задачами анализа финансовых результатов деятельности являются: • оценка динамики и структуры показателей прибыли за анализируемый период в целом по организации, а также по направлениям деятельности, по структурным подразделениям; • факторный анализ показателей прибыли и рентабельности и выявление внешних и внутренних факторов на формирование финансовых результатов; • анализ финансовых результатов от прочей реализации, инвестиционной и финансовой деятельности и выявление факторов и причин изменения показателей; • анализ формирования и распределения прибыли; • оценка динамики показателей рентабельности и анализ факторов, воздействующих на уровень использования средств; • анализ затрат, произведенных организацией, и затрат на рубль товарной продукции; • оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; • выявление резервов увеличения суммы прибыли и рентабельности;

Основными задачами анализа финансовых результатов деятельности являются: • оценка динамики и структуры показателей прибыли за анализируемый период в целом по организации, а также по направлениям деятельности, по структурным подразделениям; • факторный анализ показателей прибыли и рентабельности и выявление внешних и внутренних факторов на формирование финансовых результатов; • анализ финансовых результатов от прочей реализации, инвестиционной и финансовой деятельности и выявление факторов и причин изменения показателей; • анализ формирования и распределения прибыли; • оценка динамики показателей рентабельности и анализ факторов, воздействующих на уровень использования средств; • анализ затрат, произведенных организацией, и затрат на рубль товарной продукции; • оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; • выявление резервов увеличения суммы прибыли и рентабельности;

по основным классификационным признакам Признаки классификации прибыли") Таблица 19 Виды форм прибыли организации (предприятия) по основным классификационным признакам Признаки классификации прибыли Виды прибыли по соответствующим признакам классификации По видам хозяйственной деятельности Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности Валовая прибыль Маржинальная прибыль Прибыль от продаж Прибыль до налогообложения Прибыль после налогообложения Чистая прибыль По составу включаемых элементов

Таблица 19 Виды форм прибыли организации (предприятия) по основным классификационным признакам Признаки классификации прибыли Виды прибыли по соответствующим признакам классификации По видам хозяйственной деятельности Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности Валовая прибыль Маржинальная прибыль Прибыль от продаж Прибыль до налогообложения Прибыль после налогообложения Чистая прибыль По составу включаемых элементов

Характер налогообложения прибыли Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению По характеру использования Капитализированная прибыль Потребляемая прибыль По степени учета инфляционного фактора Прибыль номинальная Прибыль реальная Временной период формирования прибыли Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль Значение итогового результата хозяйствования

Характер налогообложения прибыли Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению По характеру использования Капитализированная прибыль Потребляемая прибыль По степени учета инфляционного фактора Прибыль номинальная Прибыль реальная Временной период формирования прибыли Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль Значение итогового результата хозяйствования

Валовая прибыль представляет собой разницу между нетто выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно постоянных управленческих расходов и затрат по сбыту (коммерческих расходов). Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль. Прибыль (убыток) от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного года); Чистая экономическая прибыль это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Валовая прибыль представляет собой разницу между нетто выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно постоянных управленческих расходов и затрат по сбыту (коммерческих расходов). Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль. Прибыль (убыток) от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного года); Чистая экономическая прибыль это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Номинальная прибыль это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли. Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен. Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли. Капитализированная прибыль это часть чистой прибыли, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.