Slajd_PSU_3.ppt

- Количество слайдов: 27

JОзнайомити із історичним розвитком податків JЗнати поняття податків, їх функції, види та елементи JРозуміти значення податків

JОзнайомити із історичним розвитком податків JЗнати поняття податків, їх функції, види та елементи JРозуміти значення податків

1. 1. Поняття податків, їх виникнення та розвиток 1. 2. Види податків та їх елементи 1. 3. Податкова система України, її структурна будова

1. 1. Поняття податків, їх виникнення та розвиток 1. 2. Види податків та їх елементи 1. 3. Податкова система України, її структурна будова

Податок Збір Елементи податків Податкова система

Податок Збір Елементи податків Податкова система

“”. . . І всяка десятина на землі із насіння і із плодів дерева належать Господу”

“”. . . І всяка десятина на землі із насіння і із плодів дерева належать Господу”

Зміст податку визначається трьома факторами: Економічною побудовою суспільства 2. Соціальною політикою держави 3. Стратегію розвитку держави 1.

Зміст податку визначається трьома факторами: Економічною побудовою суспільства 2. Соціальною політикою держави 3. Стратегію розвитку держави 1.

ЕКОНОМІЧНА ПРИРОДА ПОДАТКУ ПОЛЯГАЄ У: Визначенні об'єкта оподаткування та джерела сплати Визначенні впливу податку на суб'єктів оподаткування

ЕКОНОМІЧНА ПРИРОДА ПОДАТКУ ПОЛЯГАЄ У: Визначенні об'єкта оподаткування та джерела сплати Визначенні впливу податку на суб'єктів оподаткування

Характерні риси податків: - є формою розподілу доходу; - мають неповоротний обов'язковий характер; - встановлюються для утримання державних структур і для забезпечення виконання ними функцій держави - мають регулярний характер

Характерні риси податків: - є формою розподілу доходу; - мають неповоротний обов'язковий характер; - встановлюються для утримання державних структур і для забезпечення виконання ними функцій держави - мають регулярний характер

обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку згідно чинного законодавства

обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку згідно чинного законодавства

Хто сплачує - суб'єкт Що оподатковується - об'єкт Як обчислюється об'єкт – одиниця оподаткування З чого сплачується - джерело Скільки сплачується - ставка Яка частка доходу утримується – квота

Хто сплачує - суб'єкт Що оподатковується - об'єкт Як обчислюється об'єкт – одиниця оподаткування З чого сплачується - джерело Скільки сплачується - ставка Яка частка доходу утримується – квота

• • Платники податку Об’єкт оподаткування База оподаткування Ставка податку Порядок обчислення податку Податковий період Строк та порядок сплати податку Строк та порядок подання податкової звітності

• • Платники податку Об’єкт оподаткування База оподаткування Ставка податку Порядок обчислення податку Податковий період Строк та порядок сплати податку Строк та порядок подання податкової звітності

Податкові ставки Основна Абсолютна Гранична Відносна

Податкові ставки Основна Абсолютна Гранична Відносна

сукупність загальнодержавних і місцевих податків і зборів, що стягується в порядку визначеному чинним законодавством.

сукупність загальнодержавних і місцевих податків і зборів, що стягується в порядку визначеному чинним законодавством.

Принципи побудови податкової системи визначені у ПКУ: • Загальність оподаткування • Рівність усіх платників перед законом, недопущення будь-яких проявів податкової дискримінації • Невідворотність • Презумпція правомірності рішень платника податку • Фіскальна достатність • Соціальна справедливість • Економічність оподаткування • Нейтральність оподаткування • Стабільність • Рівномірність та зручність сплати • Єдиний підхід до встановлення податків та зборів

Принципи побудови податкової системи визначені у ПКУ: • Загальність оподаткування • Рівність усіх платників перед законом, недопущення будь-яких проявів податкової дискримінації • Невідворотність • Презумпція правомірності рішень платника податку • Фіскальна достатність • Соціальна справедливість • Економічність оподаткування • Нейтральність оподаткування • Стабільність • Рівномірність та зручність сплати • Єдиний підхід до встановлення податків та зборів

діяльність держави у сфері встановлення і стягнення податків

діяльність держави у сфері встановлення і стягнення податків

В 1789 році американський політичний діяч і вчений Бенджамін Франклін сказав: “В цьому світі ні в чому не можна бути твердо впевненому, за винятком смерті і податку”

В 1789 році американський політичний діяч і вчений Бенджамін Франклін сказав: “В цьому світі ні в чому не можна бути твердо впевненому, за винятком смерті і податку”

3 фактори, що визначають зміст 3. 1. Податки Перехід від натурального Розвиток Поява держави господарства форм обміну до грошового економічна побудова суспільства соціальна політика держави стратегія розвитку держави

3 фактори, що визначають зміст 3. 1. Податки Перехід від натурального Розвиток Поява держави господарства форм обміну до грошового економічна побудова суспільства соціальна політика держави стратегія розвитку держави

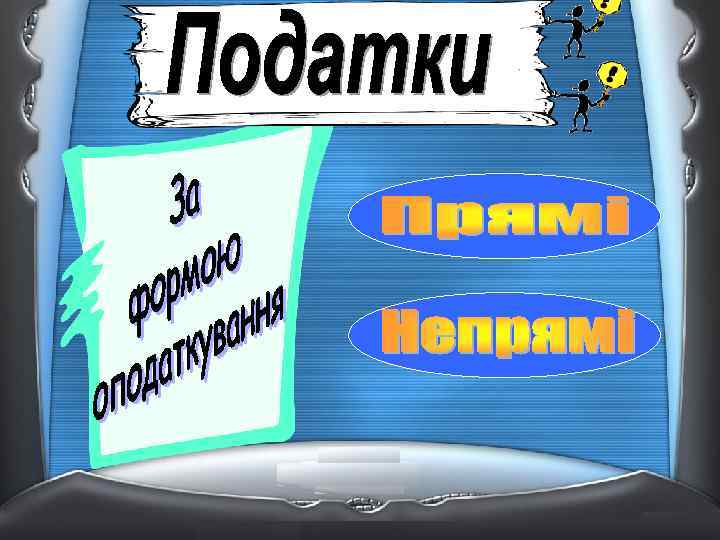

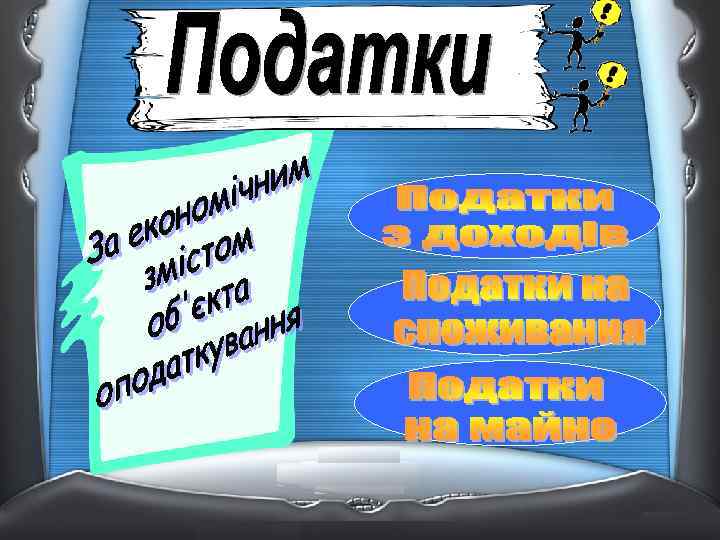

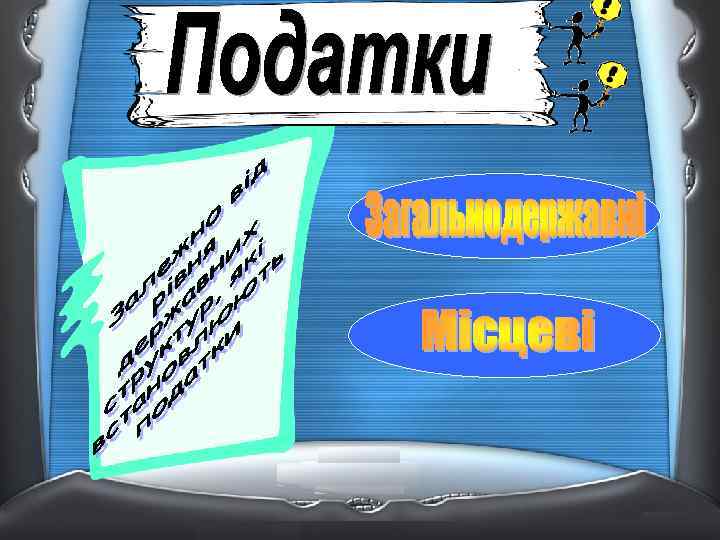

3. 2. Види Функції Податки За формою оподаткування За економічним змістом об'єкта Фіскальна Регулююча Контрольна Залежно від рівня державних структур, які встановлюють податки Залежно від використання

3. 2. Види Функції Податки За формою оподаткування За економічним змістом об'єкта Фіскальна Регулююча Контрольна Залежно від рівня державних структур, які встановлюють податки Залежно від використання

3. 3. Податкова система Сукупність загальнодержавних та місцевих податків та зборів, що стягуються у визначеному порядку Суб'єкт

3. 3. Податкова система Сукупність загальнодержавних та місцевих податків та зборів, що стягуються у визначеному порядку Суб'єкт

Дякуємо за увагу!

Дякуємо за увагу!