Презентация 5. Бух. баланс.pptx

- Количество слайдов: 28

J – журнал регистрации фактов хозяйственной жизни L – главная книга группировки и систематизации фактов хозяйственной жизни B – пробный баланс или оборотная ведомость a, b, c – финансовая отчетность (баланс, форма № 2, № 3, № 4 , № 5)

J – журнал регистрации фактов хозяйственной жизни L – главная книга группировки и систематизации фактов хозяйственной жизни B – пробный баланс или оборотная ведомость a, b, c – финансовая отчетность (баланс, форма № 2, № 3, № 4 , № 5)

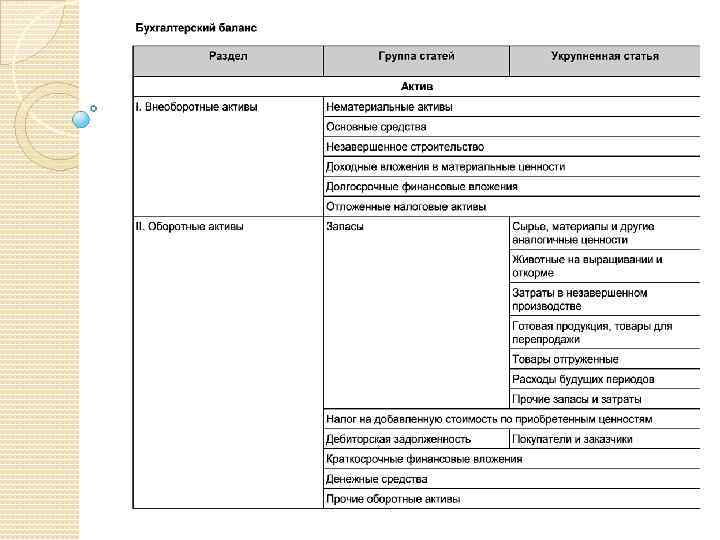

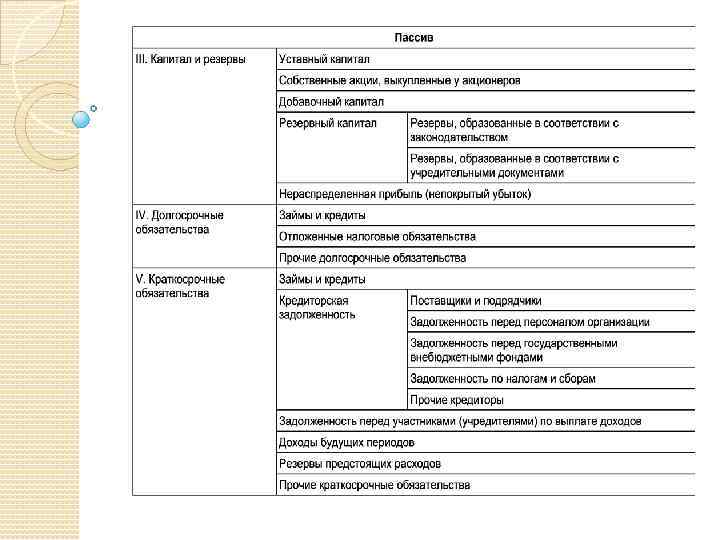

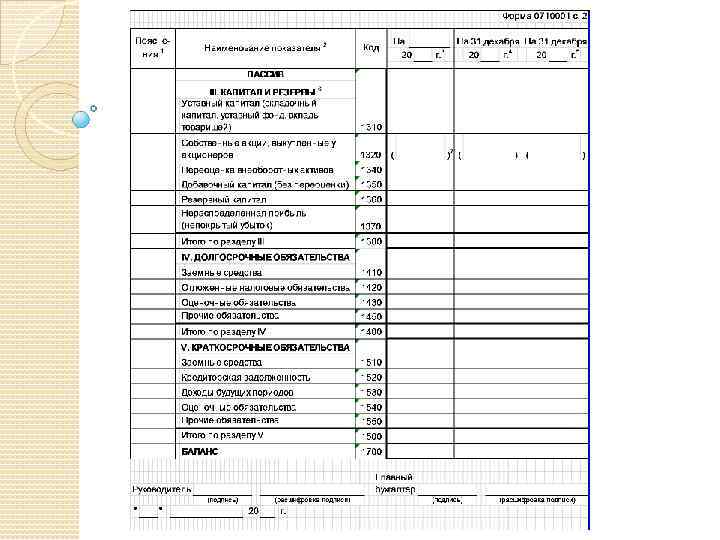

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия. Баланс имеет две составные части — актив и пассив. В активе отражаются конечные дебетовые остатки на бухгалтерских счетах, т. е. информация о средствах предприятия с точки зрения их состава и размещения, а в пассиве — конечные кредитовые остатки на счетах, т. е. информация об источниках образования хозяйственных средств, состоянии капитала и обязательств.

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия. Баланс имеет две составные части — актив и пассив. В активе отражаются конечные дебетовые остатки на бухгалтерских счетах, т. е. информация о средствах предприятия с точки зрения их состава и размещения, а в пассиве — конечные кредитовые остатки на счетах, т. е. информация об источниках образования хозяйственных средств, состоянии капитала и обязательств.

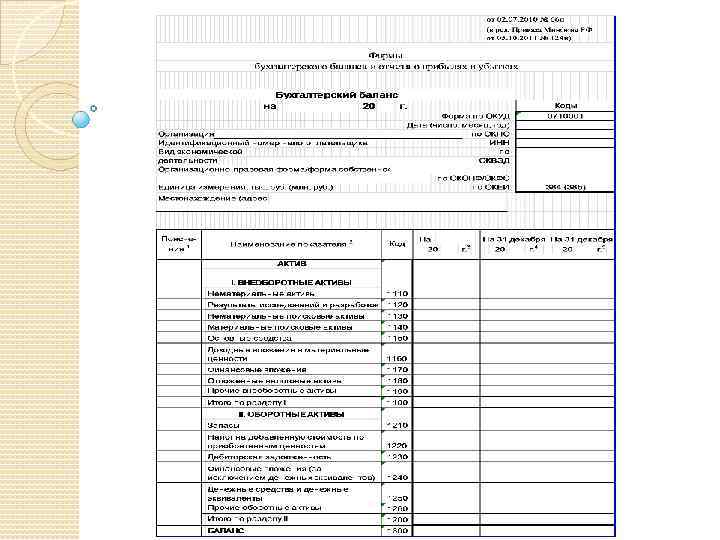

Итоги актива и пассива баланса должны быть равны, эти итоги называют валютой баланса. Стоимость имущества и источников его формирования отражайте в балансе в тысячах рублей (без десятичных знаков). При значительных объемах активов и пассивов строки баланса можно заполнить в миллионах рублей. Баланс заполняется на основании остатков по счетам бухучета, сформированным на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за I квартал 2014 года отражаются остатки по счетам на 31 марта 2014 года, 31 декабря 2013 года и 31 декабря 2012 года.

Итоги актива и пассива баланса должны быть равны, эти итоги называют валютой баланса. Стоимость имущества и источников его формирования отражайте в балансе в тысячах рублей (без десятичных знаков). При значительных объемах активов и пассивов строки баланса можно заполнить в миллионах рублей. Баланс заполняется на основании остатков по счетам бухучета, сформированным на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за I квартал 2014 года отражаются остатки по счетам на 31 марта 2014 года, 31 декабря 2013 года и 31 декабря 2012 года.

Различаю баланс брутто и баланс нетто. В настоящее время используется форма баланса, которая определена в соответствии с требованиями международных бухгалтерских стандартов, что соответствует балансу нетто, т. е. в котором нематериальные активы, основные средства отражаются по остаточной стоимости.

Различаю баланс брутто и баланс нетто. В настоящее время используется форма баланса, которая определена в соответствии с требованиями международных бухгалтерских стандартов, что соответствует балансу нетто, т. е. в котором нематериальные активы, основные средства отражаются по остаточной стоимости.

Основной элемент бухгалтерского баланса - балансовая статья, которая соответствует виду и наименованию имущества обязательств, источнику формирования имущества. Балансовые статьи объединяются в группы, а группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Основной элемент бухгалтерского баланса - балансовая статья, которая соответствует виду и наименованию имущества обязательств, источнику формирования имущества. Балансовые статьи объединяются в группы, а группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В бухгалтерском балансе активы и обязательства подразделяются в зависимости от срока обращения на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он не превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности — по степени возрастания ликвидности, т. е. возможности превращения их в деньги для оплаты обязательств организации.

В бухгалтерском балансе активы и обязательства подразделяются в зависимости от срока обращения на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он не превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности — по степени возрастания ликвидности, т. е. возможности превращения их в деньги для оплаты обязательств организации.

Виды бухгалтерских балансов Бухгалтерские балансы , используемые в практической деятельности организации, классифицируются по различным признакам: • времени составления; • способу «очистки» ; • источникам составления; • объему информации; • формату представления.

Виды бухгалтерских балансов Бухгалтерские балансы , используемые в практической деятельности организации, классифицируются по различным признакам: • времени составления; • способу «очистки» ; • источникам составления; • объему информации; • формату представления.

Виды бухгалтерских балансов По времени составления балансы подразделяются на: 1. вступительные; 2. текущие; 3. ликвидационные; 4. разделительные; 5. объединительные. По способу «очистки» балансы подразделяются на балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др. Баланс-нетто не содержит регулирующих статей.

Виды бухгалтерских балансов По времени составления балансы подразделяются на: 1. вступительные; 2. текущие; 3. ликвидационные; 4. разделительные; 5. объединительные. По способу «очистки» балансы подразделяются на балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др. Баланс-нетто не содержит регулирующих статей.

Виды бухгалтерских балансов По источникам составления балансы подразделяются на инвентарные, книжные и генеральные. • Инвентарные балансы составляются на основе сведений инвентаризации при создании организации или изменении ее организационно-правовой формы. • Книжные балансы составляют на основе сведений бухгалтерского учета (книжных записей) без проведения инвентаризации. • Генеральные балансы составляются на основе сведений бухгалтерского учета, подтвержденных результатами инвентаризации.

Виды бухгалтерских балансов По источникам составления балансы подразделяются на инвентарные, книжные и генеральные. • Инвентарные балансы составляются на основе сведений инвентаризации при создании организации или изменении ее организационно-правовой формы. • Книжные балансы составляют на основе сведений бухгалтерского учета (книжных записей) без проведения инвентаризации. • Генеральные балансы составляются на основе сведений бухгалтерского учета, подтвержденных результатами инвентаризации.

Виды бухгалтерских балансов По объему информации балансы подразделяются на единичные и консолидированные. Единичный баланс отражает деятельность одной организации, консолидированный баланс представляет собой объединение балансов организаций — юридических лиц, взаимосвязанных в экономическом и финансовом отношении. По формату представления балансы классифицируются на вертикальные и горизонтальные. Если валюта баланса соответствует чистым активам, то форма представления баланса вертикальная , если валюту баланса составляют суммарные активы, то баланс имеет горизонтальную форму.

Виды бухгалтерских балансов По объему информации балансы подразделяются на единичные и консолидированные. Единичный баланс отражает деятельность одной организации, консолидированный баланс представляет собой объединение балансов организаций — юридических лиц, взаимосвязанных в экономическом и финансовом отношении. По формату представления балансы классифицируются на вертикальные и горизонтальные. Если валюта баланса соответствует чистым активам, то форма представления баланса вертикальная , если валюту баланса составляют суммарные активы, то баланс имеет горизонтальную форму.

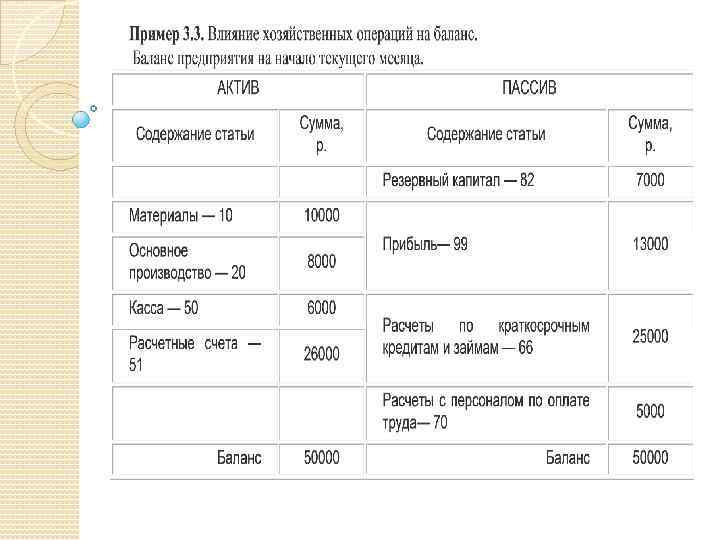

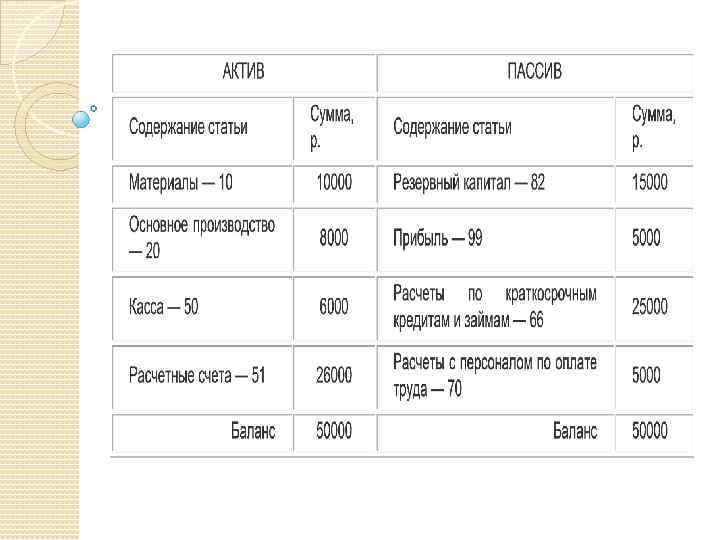

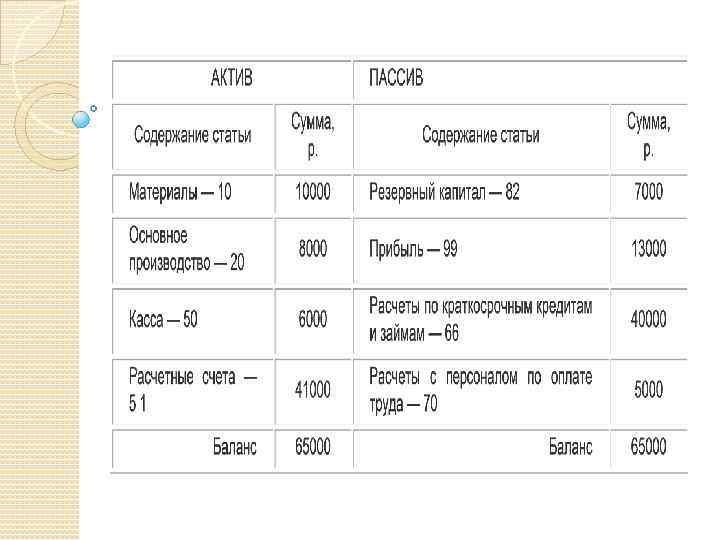

После первой хоз. операции баланс будет выглядеть следующим образом:

После первой хоз. операции баланс будет выглядеть следующим образом:

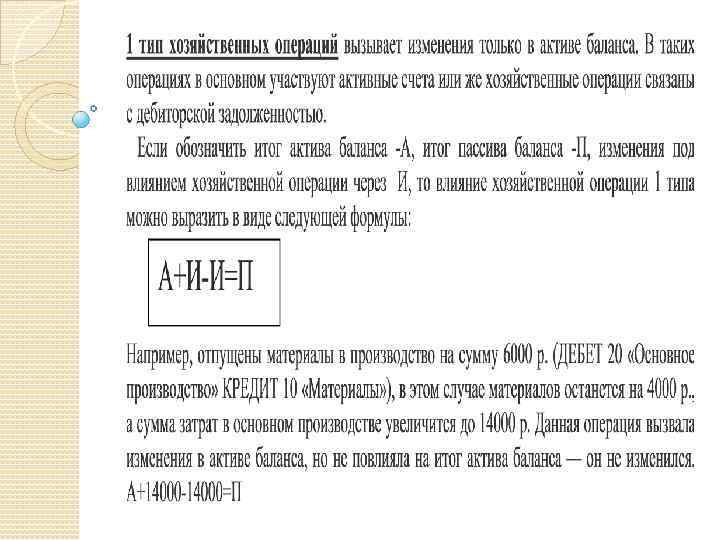

2 тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. А=П+И-И Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 82 «Резервный капитал» ), в этом случае сумма прибыли уменьшится и составит 5000 р. , а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился.

2 тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. А=П+И-И Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 82 «Резервный капитал» ), в этом случае сумма прибыли уменьшится и составит 5000 р. , а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился.

3 тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. А+И=П+И Например, получен краткосрочный кредит на сумму 15000 р. (ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам» ), в этом случае увеличится задолженность предприятия за кредит на 15000 р. , а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось.

3 тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. А+И=П+И Например, получен краткосрочный кредит на сумму 15000 р. (ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам» ), в этом случае увеличится задолженность предприятия за кредит на 15000 р. , а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось.

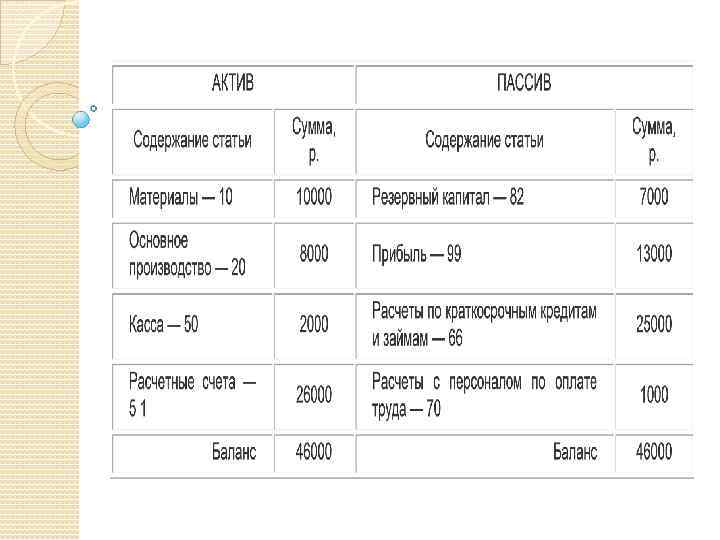

4 тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. А-И=П-И Например, выплачена из кассы заработная плата в размере 4000 р. (ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса» ), в этом случае в кассе останется 2000 р. , а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось.

4 тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. А-И=П-И Например, выплачена из кассы заработная плата в размере 4000 р. (ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса» ), в этом случае в кассе останется 2000 р. , а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось.

На основании приведенных примеров можно сделать следующие выводы: Ø любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов; Ø каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы: Ø любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов; Ø каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

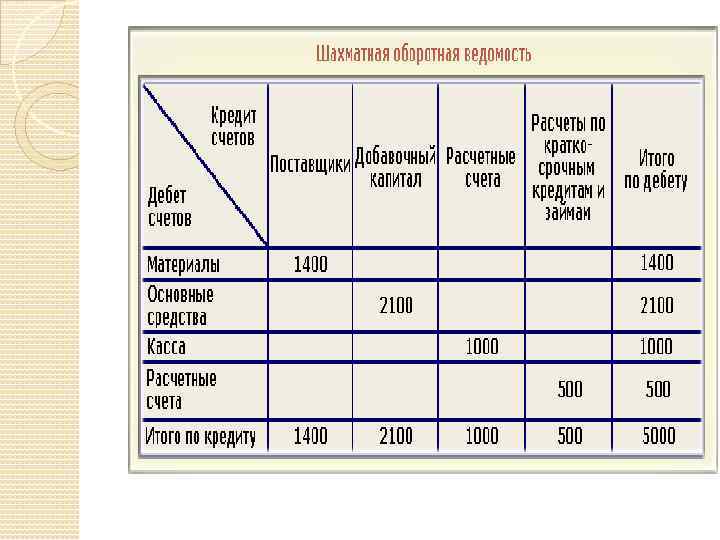

Оборотные ведомости по счетам аналитического учета используются отдельно") Оборотная ведомость по синтетическим счетам (пример) Оборотные ведомости по счетам аналитического учета используются отдельно к каждому счету синтетического учета, по которому ведется аналитический учет. Они представляют собой сальдо (остатки) и итоги оборотов по аналитическим счетам, объединяемым в один синтетический. Данные ведомости служат для наблюдения за состоянием и движением отдельных средств и их источников, а также применяются при проверке правильности учетных записей по соответствующим счетам. Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и подрядчиками за_______г.

Оборотная ведомость по синтетическим счетам (пример) Оборотные ведомости по счетам аналитического учета используются отдельно к каждому счету синтетического учета, по которому ведется аналитический учет. Они представляют собой сальдо (остатки) и итоги оборотов по аналитическим счетам, объединяемым в один синтетический. Данные ведомости служат для наблюдения за состоянием и движением отдельных средств и их источников, а также применяются при проверке правильности учетных записей по соответствующим счетам. Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и подрядчиками за_______г.

") Оборотная ведомость по синтетическим счетам (пример)

Оборотная ведомость по синтетическим счетам (пример)

") Оборотно-сальдовая ведомость (пример)

Оборотно-сальдовая ведомость (пример)