Издержки, себестоимость и цена продукции.ppt

- Количество слайдов: 81

ИЗДЕРЖКИ, СЕБЕСТОИМОСТЬ И ЦЕНА ПРОДУКЦИИ Будьте осторожны с мелкими расходами: самая небольшая течь может потопить большой корабль. Бенжамин Франклин

Экономические понятия: ЗАТРАТЫ РАСХОДЫ ? СЕБЕСТОИМОСТЬ ИЗДЕРЖКИ

увеличение обязательств, ведущее к")

Расходы уменьшение экономических выгод в результате выбытия активов и (или) увеличение обязательств, ведущее к уменьшению собственного капитала организации т. е. отток средств с предприятия

деятельности")

Расходы по текущей деятельности по инвестиционной деятельности по чрезвычайные финансовой (прочие) деятельности

Расходы по текущей деятельности расходы, связанные с осуществлением основной приносящей доход деятельности. Взамен этих расходов организация получает ресурсы, необходимые для осуществления ее деятельности

")

Издержки расходы организации на приобретение ресурсов (сырье, энергия, труд, основной капитал)

ресурсы")

Затраты использованные (приобретенные и потребленные) ресурсы

Себестоимость стоимостная оценка использованных в процессе производства продукции ресурсов (сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и других)

Расходы по инвестиционной деятельности расходы организации по приобретению, созданию, реализации и прочему выбытию основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы и пр.

Расходы по финансовой деятельности расходы организации, связанные с временным использованием организацией кредитов, займов, долгосрочных активов (полученных в лизинг), а также расходы по выпуску в обращение, размещению и погашению долговых ценных бумаг и курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте.

Виды издержек Классификационный признак Виды затрат По роли в процессе производства Основные Накладные По способу включения в себестоимость Прямые Косвенные По связи с объемом производства Условно-постоянные Переменные По составу Простые Комплексные По времени возникновения Затраты отчетного периода Расходы будущих периодов По периодичности возникновения Текущие Единовременные

Косвенные издержки списываются пропорционально Стоимости сырья и материалов Зарплате производственных рабочих Производственной себестоимости изготовленной продукции

Пример 1 В течение месяца ОПР предприятия составили 679 млн. руб. , ОХР – 1247 млн. руб. На изготовление продукции А израсходовано 234 млн. руб. материалов, на производство продукции Б – 576 млн. руб. Распределить и списать ОПР и ОХР в себестоимость продукции А и Б

Решение: Вид продукции База ОПР А 234 197 Б 576 482 Итого 810 679 Х 0, 29 ОХР 362 885 1 247 Х 0, 29 679 Х 0, 71 1 247 Х 0, 71

Сырье, материалы Услуги Энергия Зарплата Сырье, материалы Услуги Продукт А Переменные Продукт Б Переменные Энергия Зарплата Сырье, материалы Услуги Управление Реализация Энергия Зарплата Обслуживание Постоянные

Классификация затрат по экономическим элементам лежит в основе расчетов сметы затрат на производство продукции в целом по предприятию. В основе группировки – экономическая однородность затрат.

; • затраты на оплату труда;")

Элементы затрат • материальные (за вычетом стоимости возвратных отходов); • затраты на оплату труда; • отчисления на социальные нужды; • амортизация основных средств и нематериальных активов; • прочие затраты.

Структура затрат по видам экономической деятельности за 2013 г. 120 100 80 6. 7 3. 9 4. 4 4. 2 8. 5 20. 5 39. 7 12. 7 11. 6 А 7. 8 60 21. 3 40 Пр 72. 3 81. 7 20 15. 3 9. 2 38. 8 ОСН ЗОТ МЗ 25. 1 10. 7 0 Всего Промышленность Связь Финансовая деятельность

стоимость сырья, материалов, покупных материалов,")

Состав затрат по элементам Элемент Материальные затраты Состав А) стоимость сырья, материалов, покупных материалов, запасных частей, покупных комплектующих изделий и полуфабрикатов; Б) плата, взимаемая за древесину, отпускаемую на корню, а также за другие природные ресурсы, используемые организацией, в том числе за пользование водными объектами В) стоимость работ и услуг производственного характера, выполняемых сторонними предприятиями Г) стоимость приобретаемого со стороны топлива, энергии на технологические цели Д) возвратные отходы (вычитаются) Е) затраты на подготовку и освоение производства Ж) затраты на проведение научно-технических мероприятий

Структура материальных затрат по видам экономической деятельности за 2013 г. Финансовая деятельность 63. 9 Связь 21 4. 5 13. 7 38. 5 18. 2 16. 4 24. 1 Сырье и материалы Топливо Энергия Промышленность 78. 3 Всего 12 74. 5 0 20 40 12. 3 60 80 3. 5 6. 2 Остальные МЗ 6. 3 6. 9 100 120

заработная плата за выполненную работу")

Состав затрат по элементам Элемент Состав Затраты на А) заработная плата за выполненную работу оплату труда и отработанное время Б) выплаты стимулирующего характера В) заработная плата в натуральной форме Г) оплата за неотработанное время Д) выплаты компенсирующего характера, связанные с условиями труда и режимом работы Е) плата за обучение кадров

отчисления в государственный на социальные внебюджетный")

Состав затрат по элементам Элемент Состав Отчисления А) отчисления в государственный на социальные внебюджетный Фонд социальной защиты нужды населения Министерства труда и социальной защиты Республики Беларусь; Б) отчисления по всем видам обязательного и добровольного страхования в РУП «Белгосстрах»

амортизация нематериальных основных средств и активов;")

Состав затрат по элементам Элемент Состав Амортизация А) амортизация нематериальных основных средств и активов; нематериальных активов, использующихся в предпринимательской Б) амортизация основных средств деятельности

затраты, связанные с управлением производством (управленческие):")

Состав затрат по элементам Элемент Состав Прочие А) затраты, связанные с управлением производством (управленческие): затраты на содержание транспорта, приобретение проездных билетов, затраты на оплату услуг связи, услуг банков, командировочные расходы (в пределах установленных норм), представительские расходы, аренда, лизинг, затраты по найму персонала, проценты по полученным займам и кредитам (за исключением просроченных и полученных для приобретения ОС и НМА) Б) затраты на реализацию продукции, товаров, работ, услуг (затраты на приобретение тарных материалов, затраты на рекламу, маркетинговые исследования, затраты на предпродажную подготовку, гарантийный ремонт, затраты на содержание Web-сайта и др. ) В) иные затраты, связанные с организацией производства и реализацией продукции (товаров, работ, услуг): налоги, сборы (пошлины), включаемые в состав затрат.

Классификация затрат по статьям калькуляции используется при планировании, учете и калькулировании себестоимости продукции (работ, услуг). Лежит в основе расчета себестоимости единицы продукции.

1. сырье и материалы; 2. покупные комплектующие изделия, полуфабрикаты и услуги")

Статьи калькуляции (промышленность) 1. сырье и материалы; 2. покупные комплектующие изделия, полуфабрикаты и услуги производственного характера; 3. возвратные отходы (вычитаются); 4. топливо и энергия на технологические цели; 5. заработная плата производственных рабочих; 6. налоги, отчисления в бюджет и внебюджетные фонды, согласно законодательству; 7. затраты на подготовку и освоение производства; 8. погашение стоимости инструментов и приспособлений целевого назначения (затраты на специальную технологическую оснастку); 9. общепроизводственные затраты; 10. общехозяйственные затраты; 11. технологические потери; 12. потери от брака; 13. прочие производственные расходы; 14. затраты на реализацию.

Функции себестоимости: является основой простого воспроизводства, т. е. формой возмещения потребляемых средств – воспроизводственная функция обеспечивает учет и контроль все затрат на производство и реализацию продукции – учетная функция является основой ценообразования – расчетная функция служит основной для обоснования и принятия управленческих решений – управленческая функция

Виды себестоимости От полноты включения затрат По отношению к объекту расчета Технологическая Индивидуальная Цеховая Среднеотраслевая Производственная Полная

Показатели себестоимости Абсолютные • Отражают общую величину затрат, связанную с производством и реализацией продукции Уровневые • Характеризуют величину (уровень) затрат в расчете на единицу продукции (рубль) Относительные • Характеризуют изменение абсолютных и уровневых показателей во времени

Абсолютные показатели: • себестоимость произведенной продукции; • себестоимость реализованной продукции. Определяются по данным сметы затрат

Уровневые показатели: • себестоимость единицы продукции; • затраты на 1 руб. произведенной продукции; • затраты на 1 руб. реализованной продукции. Определяются отношением общей суммы затрат на количество или стоимость произведенной (реализованной) продукции

произведенной продукции: где ЗП – затраты на")

Уровень затрат на рубль (1000 руб. ) произведенной продукции: где ЗП – затраты на производство и реализацию продукции, руб. ПП – объем произведенной продукции в отпускных ценах, руб.

Относительные показатели: • процент снижения себестоимости единицы продукции; • темп роста затрат на рубль реализованной продукции; • темп роста затрат на производство продукции (работ, услуг)

Пример 2. Определить темп роста затрат предприятия на 1 рубль реализованной продукции по следующим данным: Показатель Затраты на производство и реализацию продукции Выручка от реализации продукции Значение показателя, млн. руб. план отчет 584 740 516 780

Решение: Уровень затрат на 1 рубль реализованной продукции: План: УЗ 0=584/740=0, 79 руб. Отчет: УЗ 1=516/780=0, 66 руб. Изменение: IУЗ=0, 66/0, 79=0, 84

затрат")

Структура себестоимости состав и количественное соотношение элементов (статей) затрат

Структуру себестоимости определяет • доля отдельного элемента или статьи в полной себестоимости: где Зi – величина i-ого элемента или статьи затрат, руб. • соотношение между постоянными и переменными, прямыми и косвенными затратами и т. д.

Структуру себестоимости формируют факторы: • технический уровень и формы организации производства; • размещение производства; • характер изготавливаемой продукции; • условия снабжения; • особенности реализации продукции; • уровень инфляции.

Источники снижения себестоимости элементы или статьи затрат, величину которых необходимо сократить, чтобы снизить себестоимость

Факторы снижения себестоимости мероприятия, которые необходимо осуществить, чтобы снизить себестоимость

Резервы снижения себестоимости имеющиеся, но неиспользованные возможности снижения себестоимости продукции

Снижение себестоимости: Относительное: где СОТН – процент снижения себестоимости в отчетном периоде по сравнению с базисным, %; Сi – процент снижения себестоимости в результате реализации i-го источника, %; n – количество источников снижения.

Влияние снижения расходов сырья, материалов и т. д. на себестоимость единицы продукции где IН – индекс изменения норм расхода материалов, IЦ – индекс изменения цен на сырье и материалы; Мудельный вес материальных затрат в себестоимости продукции базового периода, %.

Влияние роста производительности труда на снижение себестоимости единицы продукции где IЗ, IПТ - индексы средней заработной платы и производительности труда; ЗП- удельный вес заработной платы в себестоимости продукции базового периода, %.

Влияние снижения условно-постоянных затрат на себестоимость единицы продукции где ПОС, ПЕР- соответственно доля условнопостоянных и переменных расходов в себестоимости, коэффициенты; IПп – индекс изменения объема производства.

Снижение себестоимости: Абсолютное: где САБС –размер снижения себестоимости в отчетном периоде по сравнению с базисным, руб. ; С 0 – себестоимость продукции (работ, услуг) в базисном периоде, руб.

Пример 3. Определить абсолютное и относительное снижение себестоимости за счет роста производительности труда по данным таблицы: Показатель Ед. изм. Себестоимость продукции млрд. руб. Прирост производительности % труда Прирост заработной платы % Удельный вес затрат на оплату труда в затратах % Значение показателя по годам отчетный плановый 1, 3 ? 11 - 7 23, 3 -

Решение: Относительное снижение себестоимости: Абсолютное снижение себестоимости:

внепроизводственные (внешние) • зависят от деятельности предприятия • не")

Факторы снижения себестоимости внутрипроизводственные (внутренние) внепроизводственные (внешние) • зависят от деятельности предприятия • не зависят от деятельности предприятия

Внутрипроизводственные факторы Технические Организационные • механизация и автоматизация производства, • увеличение загрузки производственных мощностей • улучшение организации производства и труда, • улучшение материально-технического обслуживания • изменение структуры и объема производства Структурные

Внепроизводственные факторы изменение минимальной заработной платы изменение цен на получаемые материалы от поставщиков устанавливаемые нормативные сроки службы основных средств улучшение организации производства, изменение налоговых ставок

Цена денежная оценка стоимости единицы товара Тариф денежная оценка стоимости единицы работы, услуги

и контролю за применением установленного законодательством порядка")

Ценообразование процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования субъектами хозяйствования

- спрос; - предложение; - конкуренция; - уровень государственного регулирования")

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ (первого порядка) - спрос; - предложение; - конкуренция; - уровень государственного регулирования

внутренние особые свойства товара способ производства организационный и технический уровни")

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ (второго порядка) внутренние особые свойства товара способ производства организационный и технический уровни производства ориентация на различных покупателей жизненный цикл товара длительность цикла товародвижения организация сервиса имидж предприятия на рынке реклама, продвижение товара внешние политическая и экономическая ситуация в стране обеспеченность основными ресурсами уровень доходов и сбережений населения масштабы государственного регулирования экономики и цен общий уровень инфляции наличие и уровень конкуренции совершенство налогового законодательства внешнеэкономическая политика государства

Система ценообразования Затратное ценообразование величина цены товара ставится в непосредственную зависимость от издержек производства и обращения Рыночное ценообразование величина цены товара определяется соотношением спроса и предложения на конкретном рынке

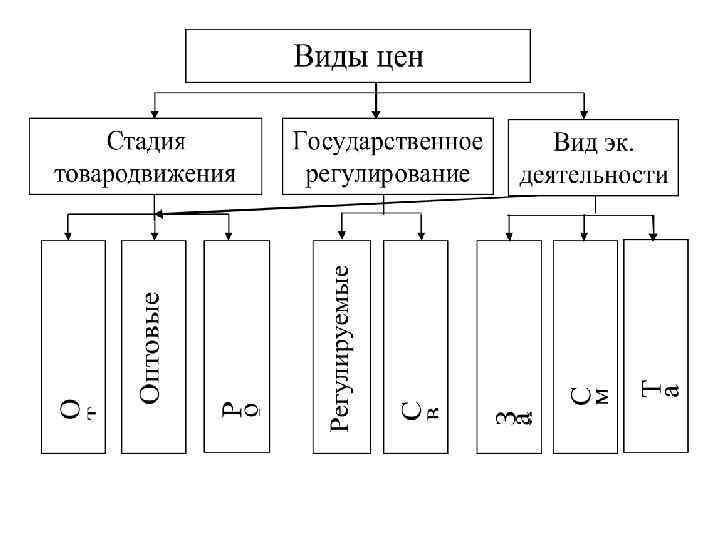

Виды цен по стадиям товародвижения Предприятие изготовитель оптовой торговли Отпускная цена предприятия изготовителя Отпускная цена предприятияоптовика (оптовая цена) Предприятие розничной торговли Розничная цена Потребитель

Виды цен в зависимости от государственного воздействия и регулирования регулируемые • устанавливаемые соответствующими государственными органами с учетом определенных ограничений свободные (рыночные) • устанавливаемые производителями продукции и услуг на основе спроса и предложения в соответствии с конъюнктурой рынка

Состав цены

, включаемая в цену, % С – себестоимость")

Прибыль где НР – норма рентабельности (прибыли), включаемая в цену, % С – себестоимость единицы продукции (работы, услуги), руб.

Состав оптовой цены

НДС 20% Товары, работы, услуги, имущественные права 10% Продовольственные товары и товары для детей по перечню, утвержденному Президентом Республики Беларусь. Продукция растениеводства, пчеловодства, животноводства и рыбоводства 0% Товары, предназначенные для экспорта

Пример 4. Определить розничную цену на чайник, если известно, что себестоимость его производства составляет 200 тыс. руб. , рентабельность для расчета прибыли в цене предприятия-изготовителя — 15 % себестоимости продукции, торговая надбавка для розничной торговой сети — 18%. Ставка налога на добавленную стоимость - 20 %.

Решение: Прибыль: Отпускная цена: ЦОТП=200+30=230 тыс. руб. Торговая наценка:

Решение: Розничная цена без НДС: ЦРОЗН/без НДС=230+41, 4=271, 4 тыс. руб. НДС: Розничная цена: ЦРОЗН=271, 4+54, 28=325, 68 тыс. руб.

ТЕСТ

1. Производство, относится к трудоемкому, если в структуре себестоимости наибольший удельный вес приходится на: 1. 2. 3. 4. 5. амортизацию основные материалы заработную плату электроэнергию транспортные расходы

определяется по")

2. Процент снижения себестоимости продукции за счет экономии материальных затрат (↓ ) определяется по формуле: 1. ↓ = (1 + Jц *Jн)*Удмз 2. ↓ = (1 – Jц *Jн)*Удмз 3. ↓ = (1 – Jц /Jн)*Удмз 4. ↓ = (1 – Jн /Jц)*Удмз 5. ↓ = (1 + Jн /Jц)*Удмз где Jц и Jн – индекс цен и индекс норм расхода материальных ресурсов, соответственно; Удмз – удельный вес материальных затрат в себестоимости, %

3. По характеру изменения затрат в зависимости от изменения объема производства затраты подразделяются на: 1. 2. 3. 4. 5. одноэлементные и комплексные основные и накладные постоянные и переменные комплексные и основные прямые и косвенные

4. Себестоимость продукции включает следующие элементы затрат: 1. материальные затраты, затраты на оплату труда, стоимость оборудования, амортизационные отчисления 2. проценты за кредит, затраты на оплату труда, стоимость оборудования, амортизационные отчисления 3. материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления 4. затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, материальные затраты, прочие затраты

5. Какой признак лежит в основе классификации издержек, образующих себестоимость продукции, по элементам затрат? 1. 2. 3. 4. экономическая однородность затрат место возникновения затрат периодичность возникновения зависимость совокупных затрат от объемов производства 5. время возникновение затрат

6. Какой признак лежит в основе классификации затрат, образующих себестоимость продукции, на прямые и косвенные: 1. 2. 3. 4. экономическая сущность затрат место возникновения затрат периодичность возникновения зависимость совокупных затрат от объемов производства 5. нет правильного ответа

7. По способу отнесения на себестоимость конкретного вида продукции издержки делятся на: 1. 2. 3. 4. 5. на производственные и непроизводственные на прямые и косвенные на постоянные и переменные на текущие и единовременные простые и косвенные

8. Постоянные – это такие затраты, величина которых на единицу продукции: 1. 2. 3. 4. 5. растет пропорционально росту объема производства снижается пропорционально росту объема производства не изменяется с ростом объема производства растет не пропорционально росту объема производства снижается не пропорционально росту объема производства

9. Какие функции выполняет себестоимость: 1. является основной ценообразования 2. является формой возмещения потребляемых средств производства 3. обеспечивает учет и контроль всех затрат на производство и реализацию продукции 4. является основной принятия управленческих решений 5. все вышеперечисленное

рассчитываются по формуле: 1.")

10. Затраты на рубль произведенной продукции (З на руб. ) рассчитываются по формуле: 1. 2. 3. 4. З на руб. = Срп / ВР З на руб. = Срп/ ВП З на руб. = Свп / ВР Свп и Срп – себестоимость произведенной и реализованной продукции соответственно, руб. ; ВП и ВР – объем произведенной и реализованной продукции соответственно, руб

11. К внешним факторам ценообразования относятся: 1. организация рекламных кампаний 2. сервисное обслуживание продукции 3. высокий уровень монополизации производства 4. высокие ставки налогов 5. все вышеперечисленное

12. Отпускная цена предприятия -изготовителя состоит из: 1. себестоимости и налога на добавленную стоимость 2. себестоимости, налога на добавленную стоимость и оптовой надбавки 3. себестоимости и прибыли 4. себестоимости, прибыли и налога на добавленную стоимость

13. Розничная торговая наценка представляет собой: 1. 2. 3. 4. 5. косвенный налог доплату за качество товара цену торговых услуг прибыль торговой организации издержки торговой организации

Издержки, себестоимость и цена продукции.ppt