Лекция 7_Издержки производства.pptx

- Количество слайдов: 50

Издержки производства Ст. преподаватель кафедры МЭО ФМО БГУ Хмурович. Л. В.

Основные вопросы Понятие и виды издержек. Понятие прибыли фирмы. Издержки фирмы в краткосрочном периоде. Издержки фирмы в долгосрочном периоде.

1. Понятие и виды издержек Издержки производства - затраты на покупку экономических ресурсов, используемых в процессе выпуска благ. Любое производство товаров и услуг, как известно, связано с использованием труда, капитала и природных ресурсов, которые представляют собой факторы производства, стоимость которых составляет издержки производства. В связи с ограниченностью ресурсов возникает проблема наилучшего их использования из всех отвергнутых альтернатив.

Понятие и виды издержек Альтернативные издержки - это издержки выпуска благ, определяемые стоимостью наилучшей упущенной возможности применения ресурсов производства, обеспечивающие максимальную прибыль. Альтернативные издержки предприятия называются экономическими издержками.

Понятие и виды издержек Явные издержки – это издержки, принимающие форму денежных платежей собственникам ресурсов производства. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п. ). Неявные (вмененные) издержки – это издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

Понятие и виды издержек Бухгалтерские издержки отличаются от экономических издержек тем, что они не включают стоимость факторов производства, являющихся собственностью владельцев фирм. Бухгалтерские издержки меньше экономических на величину неявного заработка предпринимателя, неявной земельной ренты и неявного процента на собственный капитал владельца фирмы. Иначе говоря, бухгалтерские издержки равны экономическим минус все неявные издержки.

2. Прибыль фирмы, ее виды. Получение прибыли является главной целью хозяйствующего субъекта. Она характеризует эффективность работы предприятий, заставляет бизнес искать новые способы увеличения своего дохода. Различают общий (валовой), средний и предельный доход.

фирмы (ТR)—это сумма дохода, полученная от продажи товаров")

Общий доход Валовой доход (общая выручка) фирмы (ТR)—это сумма дохода, полученная от продажи товаров и услуг в течение определенного периода времени. Рассчитывается путем умножения цены на количество реализованной продукции: TR = P*Q.

равен валовому доходу фирмы, деленному на количество реализованной продукции:")

Средний доход (AR) равен валовому доходу фирмы, деленному на количество реализованной продукции:

—это изменение в общем доходе при увеличении объема производства на одну единицу.")

Предельный доход (MR)—это изменение в общем доходе при увеличении объема производства на одну единицу. Рассчитывается следующим образом:

Кривые TR, AR и MR при постоянной цене

Кривые TR, AR и MR при изменяющейся цене

Бухгалтерская, нормальная и экономическая прибыль Прибыль - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Бухгалтерская прибыль – это прибыль, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя (в том числе упущенной выгоды), то есть разница между общим доходом и явными издержками.

Бухгалтерская, нормальная и экономическая прибыль Нормальная прибыль – это сумма (условно включенная в бухгалтерскую прибыль), покрывающая неявные издержки, то есть равная издержкам предпринимателя, не включенным в затраты и не отраженным в предпринимательских издержках согласно бухгалтерской документации. Экономическая прибыль - разница между доходами и экономическими издержками; рассчитывается как разность между бухгалтерской и нормальной прибылью (или величиной неявных издержек) предпринимателя. π = TR - TC

Расчет бухгалтерской и экономической прибыли

Отсутствие экономической прибыли у фирмы означает, что она использует выбранную альтернативу также хорошо, как и наилучшую другую из отвергнутых, поэтому она не будет стремиться к смене сферы деятельности. На практике, однако, может быть и такое: при положительной бухгалтерской прибыли фирма имеет отрицательную экономическую прибыль. Это означает, что фирма должна искать лучшую сферу деятельности. Если же и бухгалтерская прибыль отрицательна, то крах фирмы может быть не за горами.

Внешние издержки — это та часть альтернативных издержек, за которые фирма не несет ответственности и которые несут другие члены общества. Например, если фирма своей деятельностью загрязняет среду обитания и не несет за это никакой (прежде всего денежной) ответственности, то затраты на компенсацию загрязнения составят внешние издержки.

Частные издержки — это та часть издержек экономической деятельности, которая формируется теми, кто создает эту деятельность. Общественные издержки — сумма частных и внешних издержек деятельности.

3. Издержки в краткосрочном периоде В краткосрочном периоде все издержки можно разделить на две группы: постоянные и переменные. В краткосрочном периоде фирма ограничена в своей деятельности фиксированным объемом капитала. Соответственно объем выпуска зависит только от количества труда.

- издержки, величина которых в коротком периоде")

Издержки в краткосрочном периоде Постоянные издержки (FC) - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит.

- издержки, величина которых изменяется в зависимости")

Издержки в краткосрочном периоде Переменные издержки (VC) - издержки, величина которых изменяется в зависимости от изменения объема производства. К переменным издержкам относятся расходы на покупку сырьевых ресурсов, топливо, энергию, транспортные услуги, заработную плату рабочим и служащим и т. д. Если продукция не производится, то они равны нулю.

- совокупные издержки фирмы, равные сумме ее")

Издержки в краткосрочном периоде Общие издержки (ТС) - совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле: ТС = FC + VC. Общие издержки увеличиваются по мере увеличения объема производства.

Общие издержки, общие фиксированные и общие переменные издержки

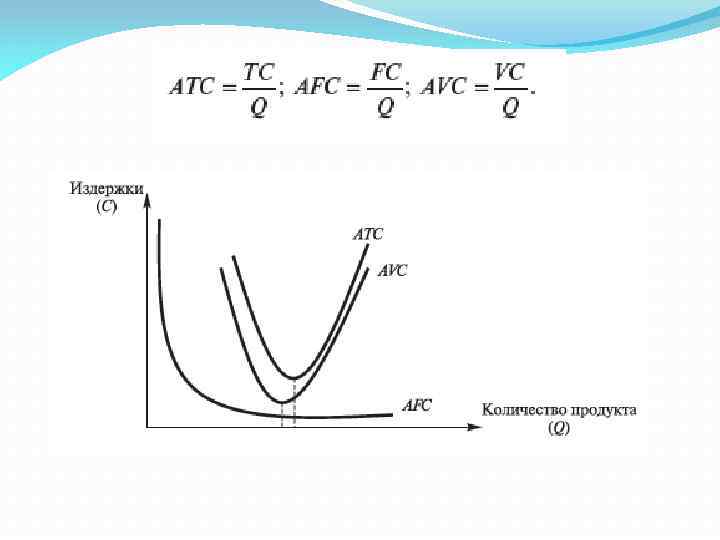

Издержки в краткосрочном периоде Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних общих издержек. Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции: AFC = FC/Q. Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

- это общие переменные издержки на")

Издержки в краткосрочном периоде Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции: AVC = VC / Q. Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

издержки (АТС) - это общие издержки производства на")

Издержки в краткосрочном периоде Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами: а) путем деления суммы общих издержек на количество произведенной продукции: ATC = TC/Q; б) путем суммирования средних постоянных издержек и средних переменных издержек: АТС = AFC + AVC. Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

- это издержки, связанные с выпуском дополнительной")

Издержки в краткосрочном периоде Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции. Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. МС =

Издержки в краткосрочном периоде Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки - это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача - наоборот, их увеличивает. MVC = МС =

Средние и предельные издержки MC

Взаимосвязь между общими и средними издержками

Взаимосвязь между общими и средними издержками Точка С на кривой ТС (точка касания луча, проведенного из начала координат, и ТС) соответствует объему выпуска, при котором АС min. Точка А на кривой VC (точка касания луча, проведенного из начала координат, и VC) соответствует объему выпуска, при котором АVС min. Точка В’’ на кривой TC и точка В на кривой VC соответствуют объему выпуска, при котором МС min.

Взаимосвязь между общими и средними издержками Кривая МС пересекает кривые АС и VC в точках их минимумов! МС = min АС ; МС = min АVС Если МС меньше средних издержек (АТС и AVC), то кривые средних издержек снижаются с увеличением производства; если МС больше средних издержек, то кривые средних издержек возрастают с увеличением производства. Расстояние между кривыми АС и VC по мере увеличения объемов выпуска сокращается, так как уменьшаются AFC: АТС=AFC+AVC.

Соотношение между MP, АР, МС и AVC A B A’ B’

Соотношение между MP, АР, МС и AVC Точка А – мах MPL и min МС. Точка В - мах АPL и min AVС. АPL = TPL / L = Q / L AVC = VC / Q = (PL*L) / Q = PL * 1 / АPL Средние переменные издержки равны обратной величине среднего продукта труда, умноженной на цену труда (если труд – единственный переменный фактор производства).

Соотношение между MP, АР, МС и AVC U-образная форма кривых АС и AVC отражает тот факт, что на производстве средний продукт переменного фактора сначала увеличивается, а затем уменьшается. МPL = ∆TPL / ∆L = ∆Q / ∆L МC=∆ТC/∆Q =∆VC/∆Q=(PL*∆L)/∆Q = PL * 1 / MPL (∆ТC=∆VC, так как труд – единственный переменный фактор. )

4. Издержки в долгосрочном периоде В долгосрочном периоде все факторы являются переменными, поэтому здесь не существует постоянных издержек и средних постоянных издержек. Если в краткосрочном периоде мы рассматривали семь основных линий издержек (ТС, VC, FC, ATC, AVC, AFC и МС), то в долгосрочном — только три. Основными тремя видами издержек в долгосрочном периоде являются: LTC (долгосрочные общие издержки), LAC (долгосрочные средние издержки) и LMC (долгосрочные предельные издержки).

Линия LTC Кривая LTC всегда проходит через начало координат, поскольку в долгосрочном периоде фирма может ликвидировать все свои ресурсы.

Линия LTC Важнейшим фактором, определяющим конфигурацию LTC, является характер отдачи от масштаба. При постоянной отдаче от масштаба линия LTC имеет вид прямой, так как издержки увеличиваются в той же пропорции, что и объем производства.

Линия LTC При возрастающей отдаче линия LTC имеет вид выпуклой кривой, так как затраты возрастают медленнее, чем выпуск.

Линия LTC При убывающей отдаче линия LTC выпукла вниз.

Издержки в долгосрочном периоде

Кривые LTC, LAC и LMC при возрастающем эффекте масштаба

Кривые LTC, LAC и LMC при убывающем эффекте масштаба

Кривые LTC, LAC и LMC при постоянной отдаче от масштаба

Кривая LAC

Кривая LAC Если фирма выбирает из множества альтернативных размеров предприятий, то линия LAС принимает вид U-образной кривой. При этом если мощности предприятий являются дискретными, т. е. технологически жестко определенных размеров, то кривая LAC представляет собой нижние части линий множеств SAC. Если же мощности предприятий совершенно делимы, т. е. мощности предприятий не являются жестко определенными и их технологически легко наращивать или сокращать, то линия LAC представляет собой плавную огибающую многие SAC U-образную линию. Кривая средних затрат в долгосрочном периоде (LAC) является касательной к кривым средних затрат короткого периода. Кривая долгосрочных средних издержек показывает наименьшие издержки производства любого заданного объема выпуска. Уровень долгосрочных издержек оказывает непосредственное влияние на формирование эффективного размера предприятия. Минимальный уровень долгосрочных издержек показывает оптимальный размер пред приятия.

. В краткосрочном периоде кривая")

Кривая LMC Также имеет место кривая долгосрочных предельных издержек (LMC). В краткосрочном периоде кривая предельных издержек отражает дополнительные переменные издержки производства последующей единицы выпуска. Кривая долгосрочных предельных издержек (LMC) показывает изменение в общих издержках, вызванное производством дополнительной единицы продукции в ситуации, когда она может свободно изменять все свои факторы оптимальным образом.

Кривая LMC

СПАСИБО ЗА ВНИМАНИЕ !

Лекция 7_Издержки производства.pptx