Издержки производства.pptx

- Количество слайдов: 25

Издержки производства Подготовила Мальбахова Инна, гр. 13402

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Номенклатура статей издержек: • расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; • расходы на оплату труда; • отчисления на социальные нужды; • амортизация основных фондов; • транспортные расходы; • расходы на топливо, газ, электроэнергию для производственных нужд; • расходы на хранение и упаковку товара; • расходы на рекламу; • расходы по оплате процентов по займу; • прочие расходы.

Структура издержек производства

Внешние и внутренние издержки Внешние издержки — плата за ресурсы физическим и юридическим лицам, которые не входят в число работников или владельцев данной фирмы (зарплата не сотрудникам фирмы, плата за сырье) Внутренние издержки — издержки, используемые только в отношении собственных ресурсов (затраты на улучшение качества какой-либо конкретной продукции)

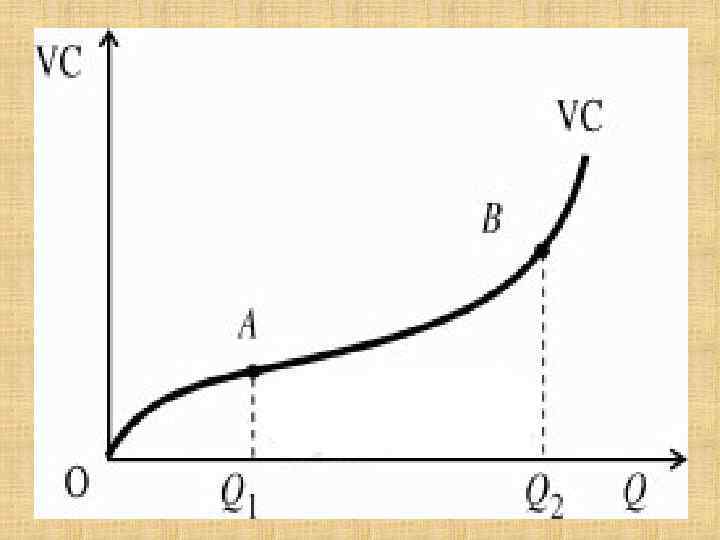

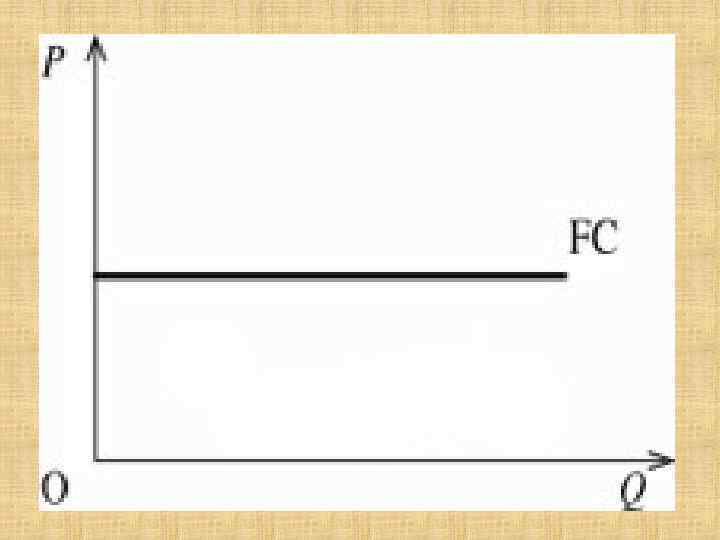

Постоянные и переменные издержки Постоянные издержки не зависят от размера производства и существуют даже при нулевом объеме производства (стоимость оборудования, аренда, налоги, амортизация и т. д. ) Переменные издержки зависят от количества производимой продукции (сырье, зарплата и т. д. ) Общие = Постоянные + Переменные

Общественные")

Частные и общественные издержки Частные издержки исследуются с точки зрения отдельной фирмы (производства) Общественные издержки = Частные издержки + Внешние эффекты - отношения, не опосредованные товарной формой, но оказывающие непосредственное влияние на благосостояние людей Примеры Положительные: подготовка специалистов Отрицательные: штрафы и компенсации ущерба

Явные и неявные издержки Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. заработная плата рабочим денежные затраты на покупку и аренду станков, обордования, зданий, сооружений оплата услуг банков, страховых компаний и другие Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т. е. неоплаченные издержки. денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов прибыль, которую собственник мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Бухгалтерские и экономические издержки Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные издержки Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Возвратные и невозвратные издержки Невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования (спецоборудование по спецзаказу фирмы)

Законы производительности

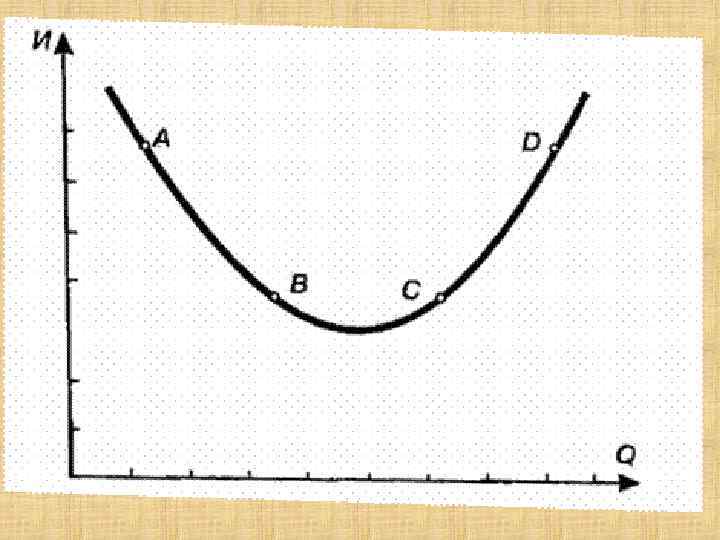

Средние издержки — это затраты на производство единицы продукции. Предельные издержки — это такие издержки, которые обусловлены затратами на производство дополнительной единицы продукции по отношению к ранее выпущенному ее объему.

Закон возрастающей производительности Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала издержки производства каждой последующей единицы или партии продукции будут падать, так каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу.

Закон убывающей производительности Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Издержки и цена: четыре модели развития фирмы

издержки — это все издержки на данный момент времени, необходимые")

Общие издержки Общие (валовые) издержки — это все издержки на данный момент времени, необходимые для производства того или иного товара. Определяются количеством; рыночной ценой используемых ресурсов. Совокупные постоянные издержки — совокупные расходы фирмы на все постоянные факторы производства. Совокупные переменные издержки — совокупные расходы фирмы на переменные факторы производства.

Если средние совокупные издержки фирмы равны рыночной цене, то фирма получает "нормальную" прибыль, или нулевую экономическую прибыль. АТС=Р

Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену, то фирма получает положительную экономическую прибыль ATC < P

Если рыночная цена соответствует минимуму средних переменных издержек фирмы, то предприятие находится на пределе целесообразности продолжения производства. AVC=P

И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек, фирме целесообразно закрыть свое производство, поскольку в этом случае убытки будут меньше, чем при продолжении производственной деятельности AVC>P

Спасибо за внимание

Издержки производства.pptx