загружено (4).pptx

- Количество слайдов: 52

Издержки производства Лекция 5

Издержки производства Лекция 5

Вопросы 1. Экономические и бухгалтерские издержки производства 2. Издержки производства в краткосрочном периоде 3. Издержки производства в долгосрочном периоде 4. Прибыль

Вопросы 1. Экономические и бухгалтерские издержки производства 2. Издержки производства в краткосрочном периоде 3. Издержки производства в долгосрочном периоде 4. Прибыль

1. Экономические и бухгалтерские издержки производства

1. Экономические и бухгалтерские издержки производства

Издержки – затраты, которые несет производитель для получения желаемого результата • Классификация издержек – Частные и общественные – Бухгалтерские и экономические – Явные и неявные – Возвратные и невозвратные и т. д.

Издержки – затраты, которые несет производитель для получения желаемого результата • Классификация издержек – Частные и общественные – Бухгалтерские и экономические – Явные и неявные – Возвратные и невозвратные и т. д.

Виды издержек Трансформа ционные Производственные критерий выделения – способ возникновения Трансакционные Издержки поиска информации Издержки оппотурнистического поведения Издержки обращения Издержки измерения качества Издержки специфика ции и защиты прав собственности Издержки ведения переговоров и заключения контрактов

Виды издержек Трансформа ционные Производственные критерий выделения – способ возникновения Трансакционные Издержки поиска информации Издержки оппотурнистического поведения Издержки обращения Издержки измерения качества Издержки специфика ции и защиты прав собственности Издержки ведения переговоров и заключения контрактов

Частные и общественные издержки • . РЫНОК _ + Положительные Отрицательные ВНЕШНИЕ ЭФФЕКТЫ

Частные и общественные издержки • . РЫНОК _ + Положительные Отрицательные ВНЕШНИЕ ЭФФЕКТЫ

Явные и неявные издержки • . Ресурсы Внешние Внутренние

Явные и неявные издержки • . Ресурсы Внешние Внутренние

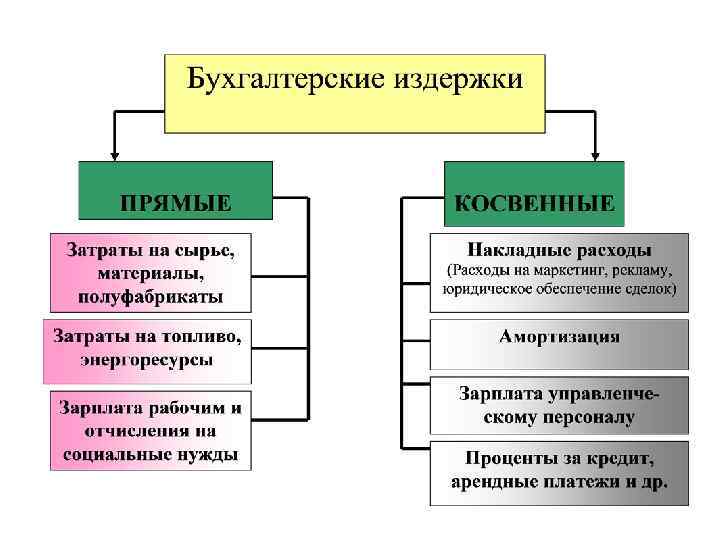

ЯВНЫЕ ИЗДЕРЖКИ • - это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п. ).

ЯВНЫЕ ИЗДЕРЖКИ • - это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п. ).

НЕЯВНЫЕ ИЗДЕРЖКИ - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица), которые недополучены в обмен на явные (денежные) платежи. Например: недополученная прибыль при отказе от сдачи в аренду собственных зданий. !!! В бухгалтерском учете неявные издержки не отражаются.

НЕЯВНЫЕ ИЗДЕРЖКИ - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица), которые недополучены в обмен на явные (денежные) платежи. Например: недополученная прибыль при отказе от сдачи в аренду собственных зданий. !!! В бухгалтерском учете неявные издержки не отражаются.

Различное определение величины издержек: • Для бухгалтера • Важны денежные ресурсы, необходимые для производства • Включает только явные издержки • Ретроспективный характер • Для экономиста • Учитываются все выгоды, которые могут быть получены при альтернативном использовании • Включает явные и неявные • Перспективный характер

Различное определение величины издержек: • Для бухгалтера • Важны денежные ресурсы, необходимые для производства • Включает только явные издержки • Ретроспективный характер • Для экономиста • Учитываются все выгоды, которые могут быть получены при альтернативном использовании • Включает явные и неявные • Перспективный характер

Издержки производства расходование ресурсов, осуществляемое с целью достижения определенного коммерческого результата. Отвлечение ресурсов Внешних Денежные выплаты поставщикам ресурсов Явные (внешние) издержки Бухгалтерские издержки внутренних Затраты по удержанию ресурсов от альтернативного использования Неявные (внутренние) издержки Нормальная прибыль ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Издержки производства расходование ресурсов, осуществляемое с целью достижения определенного коммерческого результата. Отвлечение ресурсов Внешних Денежные выплаты поставщикам ресурсов Явные (внешние) издержки Бухгалтерские издержки внутренних Затраты по удержанию ресурсов от альтернативного использования Неявные (внутренние) издержки Нормальная прибыль ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

2. Издержки производства в краткосрочном периоде Издержки фирмы - то затраты ресурсов, которые несут фирмы при производстве экономических благ n Общие издержки n Общие постоянные издержки n Общие переменные издержки

2. Издержки производства в краткосрочном периоде Издержки фирмы - то затраты ресурсов, которые несут фирмы при производстве экономических благ n Общие издержки n Общие постоянные издержки n Общие переменные издержки

Общие постоянные издержки n n n Это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства Издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования (амортизационные отчисления); Аренда; Проценты по кредиту; Заработная плата руководящего персонала Амортизация; Налог на имущество.

Общие постоянные издержки n n n Это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства Издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования (амортизационные отчисления); Аренда; Проценты по кредиту; Заработная плата руководящего персонала Амортизация; Налог на имущество.

Обозначение: ТFC, FC График: TFC = a =") Общие постоянные издержки (Total Fixed Cost) Обозначение: ТFC, FC График: TFC = a = const FC (fixed costs) - это издержки, которые фирма несет независимо от объема выпуска продукции. Их величина неизменна, т. к. они связаны с самим существованием предприятия (с объемом основного капитала) и должны быть оплачены, даже если фирма ничего не производит. а TFC Q

Общие постоянные издержки (Total Fixed Cost) Обозначение: ТFC, FC График: TFC = a = const FC (fixed costs) - это издержки, которые фирма несет независимо от объема выпуска продукции. Их величина неизменна, т. к. они связаны с самим существованием предприятия (с объемом основного капитала) и должны быть оплачены, даже если фирма ничего не производит. а TFC Q

Общие переменные издержки Это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства n Затраты на сырье и материалы; n Затраты на электроэнергию; n Затраты на топливо; n Затраты на оплату труда основных работников

Общие переменные издержки Это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства n Затраты на сырье и материалы; n Затраты на электроэнергию; n Затраты на топливо; n Затраты на оплату труда основных работников

Обозначение: ТVC, VC График: TVC Если Q =") Общие переменные издержки (Total Variable Cost) Обозначение: ТVC, VC График: TVC Если Q = 0, то TVC = 0 Если Q↑, то ТVC↑ Если Q↓, то TVC↓ VC (variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой продукции. Q

Общие переменные издержки (Total Variable Cost) Обозначение: ТVC, VC График: TVC Если Q = 0, то TVC = 0 Если Q↑, то ТVC↑ Если Q↓, то TVC↓ VC (variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой продукции. Q

Это совокупность постоянных и переменных издержек фирмы в связи с") Общие издержки (Total Cost) Это совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период Обозначение: ТС, С Формула: ТС = TFC + TVC

Общие издержки (Total Cost) Это совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период Обозначение: ТС, С Формула: ТС = TFC + TVC

Общие издержки График – результат суммирования кривых постоянных и переменных издержек TC TC VC ТС = FC + VC FC Q ТС (total costs) – представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства.

Общие издержки График – результат суммирования кривых постоянных и переменных издержек TC TC VC ТС = FC + VC FC Q ТС (total costs) – представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства.

Средние издержки Это издержки в расчете на единицу производимой продукции n Средние постоянные издержки; n Средние переменные издержки; n Средние общие издержки.

Средние издержки Это издержки в расчете на единицу производимой продукции n Средние постоянные издержки; n Средние переменные издержки; n Средние общие издержки.

- это общие постоянные издержки") Средние издержки 1. Средние постоянные издержки (Average Fixed Cost) - это общие постоянные издержки в расчете на единицу произведенной продукции Обозначение: Формула: АFC = TFC / Q

Средние издержки 1. Средние постоянные издержки (Average Fixed Cost) - это общие постоянные издержки в расчете на единицу произведенной продукции Обозначение: Формула: АFC = TFC / Q

Средние издержки 1. Средние постоянные издержки График AFC Чем больше Q, тем меньше AFC Q

Средние издержки 1. Средние постоянные издержки График AFC Чем больше Q, тем меньше AFC Q

это общие переменные издержки в") Средние издержки 2. Средние переменные издержки (Average Variable Cost) это общие переменные издержки в расчете на единицу произведенной продукции Обозначение: Формула: АVC = TVC / Q

Средние издержки 2. Средние переменные издержки (Average Variable Cost) это общие переменные издержки в расчете на единицу произведенной продукции Обозначение: Формула: АVC = TVC / Q

Средние издержки 2. Средние переменные издержки График AVC Q

Средние издержки 2. Средние переменные издержки График AVC Q

это общие издержки в расчете") Средние издержки 3. Средние общие издержки (Average Total Cost) это общие издержки в расчете на единицу произведенной продукции Обозначение: Формула: АТC, АС АТC = TC / Q АТС = AFC + AVC ATC = TC/Q = FC/Q + VC/Q = AFC + AVC !!! С известной долей допущения ATC можно считать себестоимостью продукции.

Средние издержки 3. Средние общие издержки (Average Total Cost) это общие издержки в расчете на единицу произведенной продукции Обозначение: Формула: АТC, АС АТC = TC / Q АТС = AFC + AVC ATC = TC/Q = FC/Q + VC/Q = AFC + AVC !!! С известной долей допущения ATC можно считать себестоимостью продукции.

Средние издержки 3. Средние общие издержки График AC AC AVC AFC Q

Средние издержки 3. Средние общие издержки График AC AC AVC AFC Q

ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК характеризует положение фирмы на рынке, однако не определяет линии предложения и точки оптимального объема производства. Точка М – это не всегда точка оптимального объема производства, где фирма достигает своего равновесия. Производителя интересует не прибыль на единицу продукции, а максимум общей массы получаемой прибыли. Линия средних издержек не показывает, где достигается этот максимум. -

ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК характеризует положение фирмы на рынке, однако не определяет линии предложения и точки оптимального объема производства. Точка М – это не всегда точка оптимального объема производства, где фирма достигает своего равновесия. Производителя интересует не прибыль на единицу продукции, а максимум общей массы получаемой прибыли. Линия средних издержек не показывает, где достигается этот максимум. -

Предельные издержки - это изменение общих издержек в связи с выпуском дополнительной единицы продукции Обозначение: МC Формула: МC = ∆TC / ∆Q МС = ∆ТVC / ∆Q Предельные издержки зависят только от переменных издержек

Предельные издержки - это изменение общих издержек в связи с выпуском дополнительной единицы продукции Обозначение: МC Формула: МC = ∆TC / ∆Q МС = ∆ТVC / ∆Q Предельные издержки зависят только от переменных издержек

Предельные издержки 3. Предельные издержки График МC МC Q

Предельные издержки 3. Предельные издержки График МC МC Q

Предельные и средние издержки МC, AVC МC AC MC

Предельные и средние издержки МC, AVC МC AC MC

Взаимосвязь средних и предельных издержек и средней и предельной производительности AP MP max AP AP AVC = k / APL L MP AVC MC MC AVC min AVC Q

Взаимосвязь средних и предельных издержек и средней и предельной производительности AP MP max AP AP AVC = k / APL L MP AVC MC MC AVC min AVC Q

СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА МС=МR. С увеличением производства кривая предельных издержек (МС ) идет вверх и пересекает горизонтальную линию предельного дохода , равного рыночной цене Р 1 , в точке М , соответствующей объему производства Q 1. Любое отклонение от этой точки приводит к потерям для фирмы либо в виде прямых убытков при большем объеме производства , либо в результате сокращения массы прибыли при уменьшении выпуска продукции.

СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА МС=МR. С увеличением производства кривая предельных издержек (МС ) идет вверх и пересекает горизонтальную линию предельного дохода , равного рыночной цене Р 1 , в точке М , соответствующей объему производства Q 1. Любое отклонение от этой точки приводит к потерям для фирмы либо в виде прямых убытков при большем объеме производства , либо в результате сокращения массы прибыли при уменьшении выпуска продукции.

Суммарная величина издержек производства TFC TVC Средние") Классификация издержек производства Издержки Валовые издержки (ТС) Суммарная величина издержек производства TFC TVC Средние издержки (АС) Величина издержек Прирост валовых издержек, вызванный на единицу увеличением выпуска продукции на единицу продукции AFC TC = TFC + TVC Предельные издержки (МС) AVC AC= AFC+ AVC MC = TC / Q

Классификация издержек производства Издержки Валовые издержки (ТС) Суммарная величина издержек производства TFC TVC Средние издержки (АС) Величина издержек Прирост валовых издержек, вызванный на единицу увеличением выпуска продукции на единицу продукции AFC TC = TFC + TVC Предельные издержки (МС) AVC AC= AFC+ AVC MC = TC / Q

3. Издержки производства в долгосрочном периоде Особенность долгосрочного периода – все ресурсы фирмы являются переменными; – основная цель фирмы в области издержек - организация производства в объеме, минимизирующем долгосрочные средние издержки. – FC – отсутствуют, ( FC = 0 ). – AVC = АTC = AC; ( ATC = AFC + AVC = 0 + AVC = AТC ).

3. Издержки производства в долгосрочном периоде Особенность долгосрочного периода – все ресурсы фирмы являются переменными; – основная цель фирмы в области издержек - организация производства в объеме, минимизирующем долгосрочные средние издержки. – FC – отсутствуют, ( FC = 0 ). – AVC = АTC = AC; ( ATC = AFC + AVC = 0 + AVC = AТC ).

ATCn LATC 1 ATC 2 ATC 3 LATC") Графическое представление долгосрочных средних издержек (LATC) ATCn LATC 1 ATC 2 ATC 3 LATC Q

Графическое представление долгосрочных средних издержек (LATC) ATCn LATC 1 ATC 2 ATC 3 LATC Q

ИЗМЕНЕНИЕ РАЗМЕРОВ ПРОИЗВОДСТВА изменение всех факторов производства в одинаковой пропорции ЭФФЕКТ МАСШТАБА Характер изменения объема выпуска от изменения размеров производства Q увеличивается в большей в меньшей той же пропорции, чем что и затраты факторов Положительный эффект масштаба Постоянный эффект масштаба Отрицательный эффект масштаба

ИЗМЕНЕНИЕ РАЗМЕРОВ ПРОИЗВОДСТВА изменение всех факторов производства в одинаковой пропорции ЭФФЕКТ МАСШТАБА Характер изменения объема выпуска от изменения размеров производства Q увеличивается в большей в меньшей той же пропорции, чем что и затраты факторов Положительный эффект масштаба Постоянный эффект масштаба Отрицательный эффект масштаба

Эффект масштаба производства 1. 2. 3. Положительный эффект Постоянный эффект Отрицательный эффект LATC 1 2 3 LATC Q Q min

Эффект масштаба производства 1. 2. 3. Положительный эффект Постоянный эффект Отрицательный эффект LATC 1 2 3 LATC Q Q min

над") 4. Прибыль - превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг. Функции прибыли: 1. Отражает конечный финансовый результат; 2. Обладает стимулирующей функцией (используется для финансирования расширения производственного потенциала, научно-технического и социального развития предприятия, материального поощрения его работников); 3. Налоги на прибыль используются для финансирования различных общественных потребностей, выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ, что важно для всех членов общества.

4. Прибыль - превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг. Функции прибыли: 1. Отражает конечный финансовый результат; 2. Обладает стимулирующей функцией (используется для финансирования расширения производственного потенциала, научно-технического и социального развития предприятия, материального поощрения его работников); 3. Налоги на прибыль используются для финансирования различных общественных потребностей, выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ, что важно для всех членов общества.

Две концепции прибыли Прибыль = Доходы - Издержки Экономическая Прибыль = Доходы - Эк. издержки Бухгалтерская Прибыль = Доходы - Бухг. издержки

Две концепции прибыли Прибыль = Доходы - Издержки Экономическая Прибыль = Доходы - Эк. издержки Бухгалтерская Прибыль = Доходы - Бухг. издержки

и бухгалтерскими (явными) издержками. Доход") БУХГАЛТЕРСКАЯ ПРИБЫЛ -разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками. Доход – Явные издержки = Бухгалтерская прибыль

БУХГАЛТЕРСКАЯ ПРИБЫЛ -разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками. Доход – Явные издержки = Бухгалтерская прибыль

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ - учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода» , затраты на «стимулирование» чиновников, дополнительные премиальные работникам. Явные (бухгалтерские) издержки + Неявные (упущенных возможностей) издержки = Экономические издержки Доход – Экономические издержки = Экономическая прибыль 1. Если Экономическая прибыль > 0, то вид деятельности (при прочих равных условиях) предприятием выбран правильно, 2. Если Экономическая прибыль = 0, то (при прочих равных условиях) мы имеем дело с двумя равнозначными альтернативами, 3. Если Экономическая прибыль < 0, то вид деятельности (при прочих равных условиях) предприятием выбран неправильно.

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ - учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода» , затраты на «стимулирование» чиновников, дополнительные премиальные работникам. Явные (бухгалтерские) издержки + Неявные (упущенных возможностей) издержки = Экономические издержки Доход – Экономические издержки = Экономическая прибыль 1. Если Экономическая прибыль > 0, то вид деятельности (при прочих равных условиях) предприятием выбран правильно, 2. Если Экономическая прибыль = 0, то (при прочих равных условиях) мы имеем дело с двумя равнозначными альтернативами, 3. Если Экономическая прибыль < 0, то вид деятельности (при прочих равных условиях) предприятием выбран неправильно.

, средняя и предельная выручка (доход) - Общая (валовая) выручка фирмы представляет собой") Общая (валовая), средняя и предельная выручка (доход) - Общая (валовая) выручка фирмы представляет собой полную сумму выручки от реализации всех произведенных ею Q единиц товара по цене P: - , где TR – общая выручка, P – цена товара, Q – количество произведенных и реализованных товаров. Средняя выручка (средний доход) рассчитывается как выручка, полученная от реализации единицы товара и равна цене товара: - - TR = P * Q AR=TR/Q где AR – средняя выручка. Предельная выручка (предельный доход) представляет собой прирост общей выручки, полученный от производства и реализации дополнительной единицы товара: - MR=ΔTR/ΔQ где MR – предельная выручка, Δ Q = 1

Общая (валовая), средняя и предельная выручка (доход) - Общая (валовая) выручка фирмы представляет собой полную сумму выручки от реализации всех произведенных ею Q единиц товара по цене P: - , где TR – общая выручка, P – цена товара, Q – количество произведенных и реализованных товаров. Средняя выручка (средний доход) рассчитывается как выручка, полученная от реализации единицы товара и равна цене товара: - - TR = P * Q AR=TR/Q где AR – средняя выручка. Предельная выручка (предельный доход) представляет собой прирост общей выручки, полученный от производства и реализации дополнительной единицы товара: - MR=ΔTR/ΔQ где MR – предельная выручка, Δ Q = 1

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ - учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода» , затраты на «стимулирование» чиновников, дополнительные премиальные работникам. Явные (бухгалтерские) издержки + Неявные (упущенных возможностей) издержки = Экономические издержки Доход – Экономические издержки = Экономическая прибыль 1. Если Экономическая прибыль > 0, то вид деятельности (при прочих равных условиях) предприятием выбран правильно, 2. Если Экономическая прибыль = 0, то (при прочих равных условиях) мы имеем дело с двумя равнозначными альтернативами, 3. Если Экономическая прибыль < 0, то вид деятельности (при прочих равных условиях) предприятием выбран неправильно.

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ - учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода» , затраты на «стимулирование» чиновников, дополнительные премиальные работникам. Явные (бухгалтерские) издержки + Неявные (упущенных возможностей) издержки = Экономические издержки Доход – Экономические издержки = Экономическая прибыль 1. Если Экономическая прибыль > 0, то вид деятельности (при прочих равных условиях) предприятием выбран правильно, 2. Если Экономическая прибыль = 0, то (при прочих равных условиях) мы имеем дело с двумя равнозначными альтернативами, 3. Если Экономическая прибыль < 0, то вид деятельности (при прочих равных условиях) предприятием выбран неправильно.

Задание на СРС 1. Производство. Факторы производства. Производственная функция. 2. Изокванта и ее основные свойства. Виды продукта. 3. Закон убывающей отдачи факторов производства. Эффект масштаба

Задание на СРС 1. Производство. Факторы производства. Производственная функция. 2. Изокванта и ее основные свойства. Виды продукта. 3. Закон убывающей отдачи факторов производства. Эффект масштаба

Домашнее задание • Выполнить следующие 1 -7 задания, к каждому из них присвоены баллы! (Все задания выполнить в тетрадьи) • Подготовиться устно по теме лекции 5!

Домашнее задание • Выполнить следующие 1 -7 задания, к каждому из них присвоены баллы! (Все задания выполнить в тетрадьи) • Подготовиться устно по теме лекции 5!

Задание 1: Заполнить схему. 10 баллов Явные Издержки производства Внутренние

Задание 1: Заполнить схему. 10 баллов Явные Издержки производства Внутренние

Задание 2: Разделите виды затрат на явные и неявные. 15 баллов Явные Неявные Ситуация: Предпринимательница решила открыть в собственной квартире небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника – оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу.

Задание 2: Разделите виды затрат на явные и неявные. 15 баллов Явные Неявные Ситуация: Предпринимательница решила открыть в собственной квартире небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника – оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу.

Задание 3: Заполнить схему. 10 баллов Издержки производства Общие Средние

Задание 3: Заполнить схему. 10 баллов Издержки производства Общие Средние

Переменные") Задание 4: Разделить виды затрат на постоянные и переменные. 15 баллов Постоянные (FC) Переменные (VC) Заработная плата рабочих, затраты на сырьё, амортизационные отчисления, плата за арендуемое фирмой оборудование для офиса, затраты на электроэнергию, заработная плата высшего управляющего персонала фирмы, оплата транспортных услуг за перевозку сырья и готовой продукции

Задание 4: Разделить виды затрат на постоянные и переменные. 15 баллов Постоянные (FC) Переменные (VC) Заработная плата рабочих, затраты на сырьё, амортизационные отчисления, плата за арендуемое фирмой оборудование для офиса, затраты на электроэнергию, заработная плата высшего управляющего персонала фирмы, оплата транспортных услуг за перевозку сырья и готовой продукции

Задание 5: Заполнить таблицу и вставить формулы, все формулы по лекции. 20 баллов Единицы продукции в неделю Издержки Предель ные (Δгр4/Δг р1) (……) Цена единиц ы продукц ии (…. . ) Общая выручка (гр1*гр8 ) (……. ) Общая прибыль (гр9 -гр4) 8 9 10 0 Посто янные (……) Перем енные (…. . ) Общие (гр2+гр3) Средние (гр2/гр1) Средние (гр3/гр1) (……) (. . …. ) (……. ) 1 2 3 4 5 6 0 5+n 8+n 1000 1000 350+n 560+n 740+n 550 550 12+n 15+n 19+n 23+n 1000 1000+n 1400+n 2000+n 2850+n 550 550 25+n 1000 3960+n 550 7 (……. ) Предель -ная выручка (Δгр9/Δг р1) (……) 11 550

Задание 5: Заполнить таблицу и вставить формулы, все формулы по лекции. 20 баллов Единицы продукции в неделю Издержки Предель ные (Δгр4/Δг р1) (……) Цена единиц ы продукц ии (…. . ) Общая выручка (гр1*гр8 ) (……. ) Общая прибыль (гр9 -гр4) 8 9 10 0 Посто янные (……) Перем енные (…. . ) Общие (гр2+гр3) Средние (гр2/гр1) Средние (гр3/гр1) (……) (. . …. ) (……. ) 1 2 3 4 5 6 0 5+n 8+n 1000 1000 350+n 560+n 740+n 550 550 12+n 15+n 19+n 23+n 1000 1000+n 1400+n 2000+n 2850+n 550 550 25+n 1000 3960+n 550 7 (……. ) Предель -ная выручка (Δгр9/Δг р1) (……) 11 550

Задание 6: 10 баллов Соотнести графики и их названия и дописать формулы 1 2 C 0 C C Q 0 3 Q

Задание 6: 10 баллов Соотнести графики и их названия и дописать формулы 1 2 C 0 C C Q 0 3 Q

Задание 7: определить величину переменных издержек на данном производстве в точке А. 10 баллов Издержки 20 А 8 0 Выпуск

Задание 7: определить величину переменных издержек на данном производстве в точке А. 10 баллов Издержки 20 А 8 0 Выпуск