Затраты_2012.pptx

- Количество слайдов: 10

Издержки производства и сбыта продукции программа дополнительного образования «Ты - предприниматель» кэн, Синявская Ирина Анатольевна Таганрог 2012 ТТИ ЮФУ

; • затраты на")

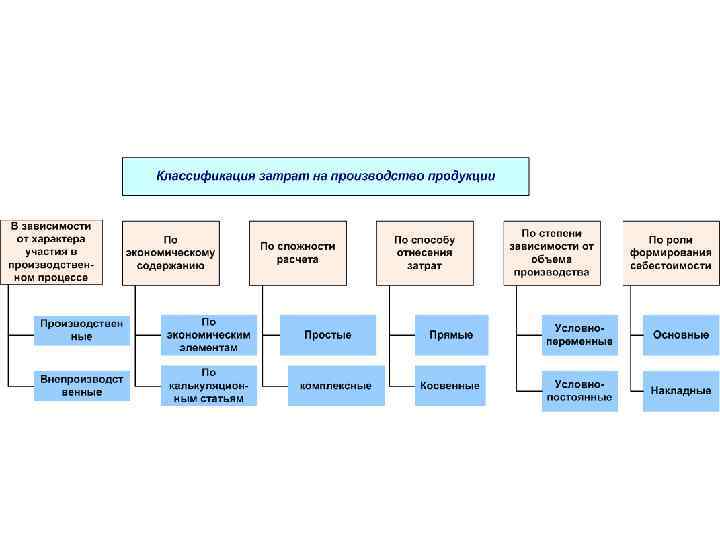

По экономическим элементам: элементам • материальные затраты (за вычетом возвратных отходов); • затраты на оплату труда (все виды оплаты труда и другие выплаты); • отчисления на социальные нужды; • амортизация основных фондов; • прочие затраты.

Калькуляция бывает: • плановой − составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства; • отчетной − исчисляется на основе данных учета и характеризует фактический уровень затрат; • нормативной − на основе текущих, действующих норм, характеризующих достигнутый уровень затрат.

Группировка затрат по статьям калькуляции Вид собственности Статья расходов 1. Сырье и материалы 2. Возвратные отходы (−) 3. Покупные изделия и полуфабрикаты 4. Топливо и энергия на технологические цели 5. Затраты на основную заработную плату производственных рабочих 6. Дополнительная заработная плата производственных рабочих 7. Отчисление на социальное страхование цеховая Фабричнозаводская (производственная) полная + + + + + +

8. Расходы на подготовку и освоение производства")

Группировка затрат по статьям калькуляции (продолжение таблицы) 8. Расходы на подготовку и освоение производства 9. Расходы на содержание и эксплуатацию оборудования 10. Цеховые расходы 11. Общехозяйственные (общезаводские) расходы 12. Прочие производственные расходы 13. Потери от брака 14. Внепроизводственные расходы + + + + + − − +

Последовательность формирования себестоимости единицы продукции: • • технологическая; цеховая; производственная; полная.

: • нормативный метод •")

Методы учета и калькулирования фактической себестоимости продукции (полного распределения затрат): • нормативный метод • позаказный метод • попередельный метод Метод частичного распределения затрат – direct costing

К основным источникам снижения себестоимости относятся: • снижение расходов сырья, материалов, топлива, энергии; • уменьшение амортизационных отчислений; • сокращение расходов на заработную плату; • уменьшение административноуправленческих расходов.

Факторы снижения себестоимости на предприятии делятся на: • Внутрипроизводственные: a. повышение технического уровня производства; b. совершенствование организации производства и труда; c. изменение объема производства • Внепроизводственные: a. цены на сырье, материалы и оборудование; b. ставки налогов; c. амортизации и т. П.

Затраты_2012.pptx