ИЗДЕРЖКИ ПРОИЗВОДСТВА .pptx

- Количество слайдов: 37

Издержки производства и реализация продукции

Издержки производства и реализация продукции

Содержание Введение 1. Экономическая сущность и виды издержек 2. Классификация затрат на производство и реализацию продукции 3. Методы калькулирования себестоимости продукции Заключение

Содержание Введение 1. Экономическая сущность и виды издержек 2. Классификация затрат на производство и реализацию продукции 3. Методы калькулирования себестоимости продукции Заключение

Введение • Любое производственное предприятие, осуществляющее свою деятельность, производит продукцию или оказывает услуги с целью получения прибыли. • Для того, чтобы определить величину прибыли, предприятие оценивает свои затраты на производство и реализацию продукции. • Издержки производства, себестоимость производства и реализации продукции—одни из важнейших финансовых показателей деятельности предприятия. Они служат основой для расчета многих других финансовых показателей.

Введение • Любое производственное предприятие, осуществляющее свою деятельность, производит продукцию или оказывает услуги с целью получения прибыли. • Для того, чтобы определить величину прибыли, предприятие оценивает свои затраты на производство и реализацию продукции. • Издержки производства, себестоимость производства и реализации продукции—одни из важнейших финансовых показателей деятельности предприятия. Они служат основой для расчета многих других финансовых показателей.

Экономическая сущность и виды издержек

Экономическая сущность и виды издержек

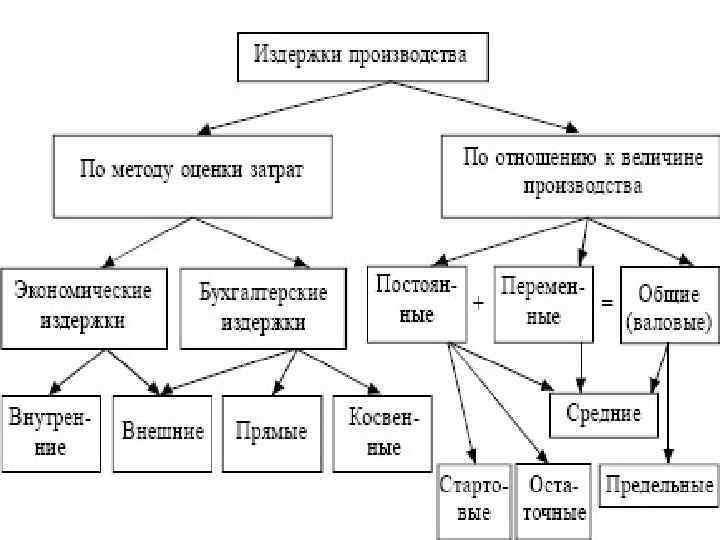

• В экономической теории и практике широко используются понятия «затраты» , «издержки» , «себестоимость» . • Затраты это денежное выражение используемых ресурсов для получения прибыли. • Совокупность затрат, перенесенных на произведенную продукцию, называется издержками производства. • Себестоимость продукции затраты на переработку товарно материальных запасов (выполнение работ и услуг), включающие стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также другие затраты, связанные с единицами производства продукции, т. е. это затраты, связанные с производством продукции.

• В экономической теории и практике широко используются понятия «затраты» , «издержки» , «себестоимость» . • Затраты это денежное выражение используемых ресурсов для получения прибыли. • Совокупность затрат, перенесенных на произведенную продукцию, называется издержками производства. • Себестоимость продукции затраты на переработку товарно материальных запасов (выполнение работ и услуг), включающие стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также другие затраты, связанные с единицами производства продукции, т. е. это затраты, связанные с производством продукции.

С учетом фактора времени затраты делятся на: единовременные и текущие • Единовременные затраты - это авансируемые на ряд лет финансовые и материально технические средства (инвестиции), необходимые для расширенного воспроизводства основных средств, технического совершенствования производства. • Текущие затраты производятся постоянно в течение года представляют собой денежное выражение используемых ресурсов на производство и реализацию продукции, т. е. выражают величину затрат живого труда и потребляемых в течение года средств производства).

С учетом фактора времени затраты делятся на: единовременные и текущие • Единовременные затраты - это авансируемые на ряд лет финансовые и материально технические средства (инвестиции), необходимые для расширенного воспроизводства основных средств, технического совершенствования производства. • Текущие затраты производятся постоянно в течение года представляют собой денежное выражение используемых ресурсов на производство и реализацию продукции, т. е. выражают величину затрат живого труда и потребляемых в течение года средств производства).

") Существуют следующие виды издержек: Переменные издержки; Постоянные издержки; Явные издержки; Неявные издержки; Экономические (временные) издержки; Предельные издержки.

Существуют следующие виды издержек: Переменные издержки; Постоянные издержки; Явные издержки; Неявные издержки; Экономические (временные) издержки; Предельные издержки.

• Явные издержки это выплаты предприятия за используемые ресурсы, (фактические затраты на приобретение факторов производства). К ним относятся затраты на приобретение сырья, материалов, топлива, энергии, амортизация, транспортные и другие расходы, необходимые для производства и реализации продукции; • Неявные издержки – это издержки, отражающие использование в производстве ресурсов, принадлежащих владельцу предприятия, которые он не покупает и не арендует: личный труд владельца и членов его семьи, земли, помещений;

• Явные издержки это выплаты предприятия за используемые ресурсы, (фактические затраты на приобретение факторов производства). К ним относятся затраты на приобретение сырья, материалов, топлива, энергии, амортизация, транспортные и другие расходы, необходимые для производства и реализации продукции; • Неявные издержки – это издержки, отражающие использование в производстве ресурсов, принадлежащих владельцу предприятия, которые он не покупает и не арендует: личный труд владельца и членов его семьи, земли, помещений;

издержки - «затраты упущенных возможностей» , т. е. сумму денег,") • Экономические (временные) издержки - «затраты упущенных возможностей» , т. е. сумму денег, которую можно получить при наиболее выгодном из всех возможных альтернативных вариантов использования ресурсов; • Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения в расчете на единицу продукции, возникших как следствие изменения объемов производства более чем на одну единицу продукции.

• Экономические (временные) издержки - «затраты упущенных возможностей» , т. е. сумму денег, которую можно получить при наиболее выгодном из всех возможных альтернативных вариантов использования ресурсов; • Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения в расчете на единицу продукции, возникших как следствие изменения объемов производства более чем на одну единицу продукции.

Экономические издержки (явные + неявные затраты) 1)Зар.") Бухгалтерские издержки (явные издержки и денежном выражении) Экономические издержки (явные + неявные затраты) 1)Зар. плата + + 2)Выплаты % за кредит + + 3) Амортизация + + 4)Материалы + + 1) Неявный заработок + 2) Неявная земельная рента + Показатели Явные издержки Неявные издержки

Бухгалтерские издержки (явные издержки и денежном выражении) Экономические издержки (явные + неявные затраты) 1)Зар. плата + + 2)Выплаты % за кредит + + 3) Амортизация + + 4)Материалы + + 1) Неявный заработок + 2) Неявная земельная рента + Показатели Явные издержки Неявные издержки

Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

ДЛЯ планирования, учета, анализа и принятия управленческих решений, затраты на производство и реализацию продукции классифицируются следующим образом: Классификационный признак Затраты предприятия В зависимости от влияния изменений в объеме производства Переменные затраты Постоянные затраты По способу отнесения на себестоимость отдельных продуктов Прямые затраты Косвенные затраты По экономическому содержанию (по отношению к технологическому процессу) Основные затраты Накладные затраты По степени экономической однородности Простые затраты Комплексные затраты По отношению к производству и реализации продукции Производственные затраты Коммерческие затраты По целесообразности их осуществления Производительные затраты Непроизводительные затраты По времени возникновения и отнесения на себестоимость продукции Текущие затраты Расходы будущих периодов Предстоящие затраты

ДЛЯ планирования, учета, анализа и принятия управленческих решений, затраты на производство и реализацию продукции классифицируются следующим образом: Классификационный признак Затраты предприятия В зависимости от влияния изменений в объеме производства Переменные затраты Постоянные затраты По способу отнесения на себестоимость отдельных продуктов Прямые затраты Косвенные затраты По экономическому содержанию (по отношению к технологическому процессу) Основные затраты Накладные затраты По степени экономической однородности Простые затраты Комплексные затраты По отношению к производству и реализации продукции Производственные затраты Коммерческие затраты По целесообразности их осуществления Производительные затраты Непроизводительные затраты По времени возникновения и отнесения на себестоимость продукции Текущие затраты Расходы будущих периодов Предстоящие затраты

В зависимости от влияния на них изменений в объеме производства делятся") • 1) В зависимости от влияния на них изменений в объеме производства делятся на: постоянные и переменные. • Постоянные затраты это издержки, не зависящие непосредственно от объема выпуска и являющиеся неизменными для различных масштабов производства в краткосрочном периоде; • Переменные затраты это те затраты, которые находятся в непосредственной зависимости от объема производства продукции и изменяются относительно его прямо пропорционально; • Совокупность переменных и постоянных затрат образуют валовые издержки;

• 1) В зависимости от влияния на них изменений в объеме производства делятся на: постоянные и переменные. • Постоянные затраты это издержки, не зависящие непосредственно от объема выпуска и являющиеся неизменными для различных масштабов производства в краткосрочном периоде; • Переменные затраты это те затраты, которые находятся в непосредственной зависимости от объема производства продукции и изменяются относительно его прямо пропорционально; • Совокупность переменных и постоянных затрат образуют валовые издержки;

Постоянные затраты могут подразделяться на две группы: остаточные и стартовые. • Остаточными издержками является часть постоянных издержек, которую предприятие продолжает нести, несмотря на то, что производство и реализация продукции полностью остановлены; • Стартовыми издержками является часть постоянных издержек, которые возникают при возобновлении производства и сбыта продукции;

Постоянные затраты могут подразделяться на две группы: остаточные и стартовые. • Остаточными издержками является часть постоянных издержек, которую предприятие продолжает нести, несмотря на то, что производство и реализация продукции полностью остановлены; • Стартовыми издержками является часть постоянных издержек, которые возникают при возобновлении производства и сбыта продукции;

по способу отнесения на себестоимость отдельных продуктов, затраты делятся на: прямые и косвенные. •") 2)по способу отнесения на себестоимость отдельных продуктов, затраты делятся на: прямые и косвенные. • Прямые затраты -расходы, связанные с производством конкретного вида продукции, непосредственно относящиеся на его себестоимость. К ним относятся: расходы на сырье и основные материалы, покупные изделия и полуфабрикаты, заработная плата рабочих; • Косвенные затраты - расходы, которые нельзя рассчитать по признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов продукции или с различными стадиями ее обработки. Их включают в себестоимость конкретных видов изделий путем распределения пропорционально какой либо условной базе. (Расходы на содержание и эксплуатацию машин и оборудования, на подготовку и освоение производства, потери от брака, общепроизводственные и прочие расходы).

2)по способу отнесения на себестоимость отдельных продуктов, затраты делятся на: прямые и косвенные. • Прямые затраты -расходы, связанные с производством конкретного вида продукции, непосредственно относящиеся на его себестоимость. К ним относятся: расходы на сырье и основные материалы, покупные изделия и полуфабрикаты, заработная плата рабочих; • Косвенные затраты - расходы, которые нельзя рассчитать по признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов продукции или с различными стадиями ее обработки. Их включают в себестоимость конкретных видов изделий путем распределения пропорционально какой либо условной базе. (Расходы на содержание и эксплуатацию машин и оборудования, на подготовку и освоение производства, потери от брака, общепроизводственные и прочие расходы).

по экономическому содержанию (по отношению к техно логическому процессу)затраты делятся на основные и") 3) по экономическому содержанию (по отношению к техно логическому процессу)затраты делятся на основные и накладные. • Основные затраты- это затраты, связанные с технологическим процессом изготовления изделий и образуют их главное вещественное содержание. (К ним относятся затраты на сырье, материалы, топливо и энергию на технологические цели, оплату труда рабочих с отчислениями на социальные нужды, расходы на содержание и эксплуатацию машин и оборудования); • Накладные расходы - это затраты, связанные с созданием необходимых условий для функционирования производства, его организацией, управлением и обслуживанием. (К ним причисляют цеховые, общехозяйственные расходы, ком мерческие асходы); р

3) по экономическому содержанию (по отношению к техно логическому процессу)затраты делятся на основные и накладные. • Основные затраты- это затраты, связанные с технологическим процессом изготовления изделий и образуют их главное вещественное содержание. (К ним относятся затраты на сырье, материалы, топливо и энергию на технологические цели, оплату труда рабочих с отчислениями на социальные нужды, расходы на содержание и эксплуатацию машин и оборудования); • Накладные расходы - это затраты, связанные с созданием необходимых условий для функционирования производства, его организацией, управлением и обслуживанием. (К ним причисляют цеховые, общехозяйственные расходы, ком мерческие асходы); р

по степени экономической однородности затрат, различают простые и комплексные. • Простые (однородные) -") 4) по степени экономической однородности затрат, различают простые и комплексные. • Простые (однородные) - это затраты, состоящие из одного экономического элемента. К ним относят сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергию на технологические цели, заработную плату производственных рабочих, отчисления от оплаты труда. • Сложные (комплексные) это затраты, включающие несколько разнородных экономических элементов, имеющих одинаковое целевое назначение. К ним относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные расходы,

4) по степени экономической однородности затрат, различают простые и комплексные. • Простые (однородные) - это затраты, состоящие из одного экономического элемента. К ним относят сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергию на технологические цели, заработную плату производственных рабочих, отчисления от оплаты труда. • Сложные (комплексные) это затраты, включающие несколько разнородных экономических элементов, имеющих одинаковое целевое назначение. К ним относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные расходы,

по отношению к производству и реализации продукции затраты делятся на производственные и коммерческие.") 5) по отношению к производству и реализации продукции затраты делятся на производственные и коммерческие. • Производственные - это затраты, связанные с изготовлением продукции, превращением сырья и материалов в готовую продукцию посредством труда производственных рабочих при использовании производственного оборудования; • Коммерческие - это затраты, реализацией готовой продукции, связанные с маркетинговой деятельностью, административные расходы. Это издержки обращения, неизбежные на любом предприятии;

5) по отношению к производству и реализации продукции затраты делятся на производственные и коммерческие. • Производственные - это затраты, связанные с изготовлением продукции, превращением сырья и материалов в готовую продукцию посредством труда производственных рабочих при использовании производственного оборудования; • Коммерческие - это затраты, реализацией готовой продукции, связанные с маркетинговой деятельностью, административные расходы. Это издержки обращения, неизбежные на любом предприятии;

по целесообразности их осуществления затраты делятся на производительные и непроизводительные. • Производительные -") 6) по целесообразности их осуществления затраты делятся на производительные и непроизводительные. • Производительные - затраты, которые оправданы или целесообразны в данных условиях производства, т. е. затраты на выпуск продукции установленного качества при рациональной технологии и организации производства; • Непроизводительные - это расходы, образующиеся по причинам, связанными с недостатками технологии и организации производства, с потерями от брака, простоями, недостачами и отражаются только в фактической калькуляции;

6) по целесообразности их осуществления затраты делятся на производительные и непроизводительные. • Производительные - затраты, которые оправданы или целесообразны в данных условиях производства, т. е. затраты на выпуск продукции установленного качества при рациональной технологии и организации производства; • Непроизводительные - это расходы, образующиеся по причинам, связанными с недостатками технологии и организации производства, с потерями от брака, простоями, недостачами и отражаются только в фактической калькуляции;

по времени возникновения и отнесения на себестоимость продукции расходы могут быть: текущие, будущих") 7) по времени возникновения и отнесения на себестоимость продукции расходы могут быть: текущие, будущих периодов и предстоящие. • Текущие расходы возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода; (Себестоимость продукции (работ, услуг) обобщающих показатель деятельности (предприятия), отражающих эффективность использования ресурсов); • Расходы будущих периодов производятся в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле в зависимости от установленного срока погашения. • Предстоящие расходы это расходы, еще не возникшие, но на которые резервируются средства в сметном порядке (оплата отпусков, сезонные расходы и т. д. ).

7) по времени возникновения и отнесения на себестоимость продукции расходы могут быть: текущие, будущих периодов и предстоящие. • Текущие расходы возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода; (Себестоимость продукции (работ, услуг) обобщающих показатель деятельности (предприятия), отражающих эффективность использования ресурсов); • Расходы будущих периодов производятся в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле в зависимости от установленного срока погашения. • Предстоящие расходы это расходы, еще не возникшие, но на которые резервируются средства в сметном порядке (оплата отпусков, сезонные расходы и т. д. ).

По затратам производства подразделяются на основные и накладные расходы. • К основным относится: производство продукции, зарплата рабочих, покупка сырья, электроэнергии, эксплуатация машин, транспортировка сырья; • К накладным относятся: затраты на организацию производства, управление отраслью, налоги, а также непредвиденные затраты, страховые платежи;

По затратам производства подразделяются на основные и накладные расходы. • К основным относится: производство продукции, зарплата рабочих, покупка сырья, электроэнергии, эксплуатация машин, транспортировка сырья; • К накладным относятся: затраты на организацию производства, управление отраслью, налоги, а также непредвиденные затраты, страховые платежи;

Группировка по видам расходов предприятия включает в себя две классификации: по экономическим элементам затрат (или по экономическому содержанию, однородности) и по калькуляционным статьям. • Классификация затрат по экономическим элементам показывает, что и сколько израсходовано на производство продукции. В соответствии с экономическим содержанием затраты группируются по следующим элементам, которые не подлежат дальнейшему делению: 1. материальные затраты; 2. затраты на оплату труда; 3. амортизация основных средств; 4. амортизация нематериальных активов; 5. прочие затраты.

Группировка по видам расходов предприятия включает в себя две классификации: по экономическим элементам затрат (или по экономическому содержанию, однородности) и по калькуляционным статьям. • Классификация затрат по экономическим элементам показывает, что и сколько израсходовано на производство продукции. В соответствии с экономическим содержанием затраты группируются по следующим элементам, которые не подлежат дальнейшему делению: 1. материальные затраты; 2. затраты на оплату труда; 3. амортизация основных средств; 4. амортизация нематериальных активов; 5. прочие затраты.

Методы калькулирования себестоимости продукции

Методы калькулирования себестоимости продукции

• Метод калькуляции это система приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции и т. д.

• Метод калькуляции это система приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции и т. д.

Методы учета затрат и калькулирования продукции: попроцессный, попередельный и позаказный. 1. 2. 3. 4. Попроцессный метод калькуляции применяется на предприятиях: выпускающих серийно или массово однообразную продукцию; имеющих непрерывный производственный цикл; использующих технологию, которая предусматривает выполнение каждым производственным подразделением отдельной части производственного этапа, называемого процессом; производящие различные изделия, при условии, что весь процесс производства можно разбить на постоянно повторяющиеся операции; При этом незавершенное производство на таких предприятиях отсутствует либо оно незначительно.

Методы учета затрат и калькулирования продукции: попроцессный, попередельный и позаказный. 1. 2. 3. 4. Попроцессный метод калькуляции применяется на предприятиях: выпускающих серийно или массово однообразную продукцию; имеющих непрерывный производственный цикл; использующих технологию, которая предусматривает выполнение каждым производственным подразделением отдельной части производственного этапа, называемого процессом; производящие различные изделия, при условии, что весь процесс производства можно разбить на постоянно повторяющиеся операции; При этом незавершенное производство на таких предприятиях отсутствует либо оно незначительно.

• Попередельный метод применяют в производствах, которые вырабатывают несколько видов продукции при отсутствии незавершенного производства: на электростанциях с одновременной выработкой электро и теплоэнергии, на предприятиях нефтедобывающей промышленности, где добываются нефть, газ и др. • Позаказный метод исчисления себестоимости единицы продукции применяют в производствах с длительным периодом технологического процесса и поэтому имеющих незавершенное производство на конец отчетного периода на предприятиях торфяной, лесозаготовительной промышленности и др

• Попередельный метод применяют в производствах, которые вырабатывают несколько видов продукции при отсутствии незавершенного производства: на электростанциях с одновременной выработкой электро и теплоэнергии, на предприятиях нефтедобывающей промышленности, где добываются нефть, газ и др. • Позаказный метод исчисления себестоимости единицы продукции применяют в производствах с длительным периодом технологического процесса и поэтому имеющих незавершенное производство на конец отчетного периода на предприятиях торфяной, лесозаготовительной промышленности и др

Схема попроцессной калькуляции • Зобщ-31 +32 +. . . + ЗІ, где • 31, 32, 3 I затраты на производство в 1 ом, 2 ом и / ом процессе соответственно. • Себестоимость единицы изделия (Ci) при использовании попроцессного метода рассчитывается по формуле: • Ci = Зобщ/N , где • Сi себестоимость единицы изделия; N - количество изделий.

Схема попроцессной калькуляции • Зобщ-31 +32 +. . . + ЗІ, где • 31, 32, 3 I затраты на производство в 1 ом, 2 ом и / ом процессе соответственно. • Себестоимость единицы изделия (Ci) при использовании попроцессного метода рассчитывается по формуле: • Ci = Зобщ/N , где • Сi себестоимость единицы изделия; N - количество изделий.

Схема попередельного метода калькулирования • • • Предполагает учет затрат на производство как по видам продукции и статьям калькуляции, так и по переделам. Переделом называют совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Схема попередельной калькуляции имеет следующий вид: I передел: Зс + 3 I=СI, где Зс - затраты на сырье; 3 I затраты I го передела по обработке; С I себестоимость продукции (полуфабриката) I го передела. II передел: СI + ЗII = CII, где ЗII затраты II го передела по обработке; C II себестоимость продукции (полуфабриката) II го передела; III передел: СII + 3 III = CIII, где 3 III затраты III го передела по обработке; C III себестоимость продукции III го передела (с учетом выходов двух полуфабрикатов).

Схема попередельного метода калькулирования • • • Предполагает учет затрат на производство как по видам продукции и статьям калькуляции, так и по переделам. Переделом называют совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Схема попередельной калькуляции имеет следующий вид: I передел: Зс + 3 I=СI, где Зс - затраты на сырье; 3 I затраты I го передела по обработке; С I себестоимость продукции (полуфабриката) I го передела. II передел: СI + ЗII = CII, где ЗII затраты II го передела по обработке; C II себестоимость продукции (полуфабриката) II го передела; III передел: СII + 3 III = CIII, где 3 III затраты III го передела по обработке; C III себестоимость продукции III го передела (с учетом выходов двух полуфабрикатов).

Схема позаказного метода калькулирования: • Oбъектом учета и калькулирования является производственный заказ. Заказом считают изделие, мелкие серии одинаковых изделий, монтажные, экспериментальные или ремонтные работы. В случае изготовления крупного изделия с длительным процессом производства заказы выдаются не на изделие в целом, а на его агрегаты и части, представляющие собой законченные конструкции. • Сз = Зк + Зо + НР, где • Сз - себестоимость заказа; • Зк затраты на комплектующие; • Зо - затраты на обработку; • HP накладные расходы.

Схема позаказного метода калькулирования: • Oбъектом учета и калькулирования является производственный заказ. Заказом считают изделие, мелкие серии одинаковых изделий, монтажные, экспериментальные или ремонтные работы. В случае изготовления крупного изделия с длительным процессом производства заказы выдаются не на изделие в целом, а на его агрегаты и части, представляющие собой законченные конструкции. • Сз = Зк + Зо + НР, где • Сз - себестоимость заказа; • Зк затраты на комплектующие; • Зо - затраты на обработку; • HP накладные расходы.

Калькуляционные статьи расходов: • В калькуляцию полной себестоимости включаются все издержки предприятия, связанные с производством и реализацией продукции также на выполнение единицы работы или услуг • Полную себестоимость продукции отражают калькуляционные статьи расходов: – – – – – Основное сырье; Прочие основные материалы; Транспортно заготовительные расходы; Упаковочный материал; Топливо и электроэнергия на технологические цели; Зарплата основных производственных рабочих; Зарплата дополнительных рабочих; Страховые и пенсионные взносы Накладные расходы.

Калькуляционные статьи расходов: • В калькуляцию полной себестоимости включаются все издержки предприятия, связанные с производством и реализацией продукции также на выполнение единицы работы или услуг • Полную себестоимость продукции отражают калькуляционные статьи расходов: – – – – – Основное сырье; Прочие основные материалы; Транспортно заготовительные расходы; Упаковочный материал; Топливо и электроэнергия на технологические цели; Зарплата основных производственных рабочих; Зарплата дополнительных рабочих; Страховые и пенсионные взносы Накладные расходы.

Далее предусмотрено выделение следующих статей, относящихся к расходам отчетного периода, не включаемых в производственную себестоимость: • Расходы по реализации продукции и оказанию услуг включают в себя: заработную плату, отчисления от нее, премии, командировочные расходы работников, связанных с реализацией продукции; расходы по страхованию; • Административные расходы это управленческие и хозяйственные расходы, не связанные с производственным процессом. Сюда относятся, например, оплата труда и отчисления административного персонала и персонала, занятого в обслуживающих хозяйствах; расходы на содержание и обслуживание технических средств управления;

Далее предусмотрено выделение следующих статей, относящихся к расходам отчетного периода, не включаемых в производственную себестоимость: • Расходы по реализации продукции и оказанию услуг включают в себя: заработную плату, отчисления от нее, премии, командировочные расходы работников, связанных с реализацией продукции; расходы по страхованию; • Административные расходы это управленческие и хозяйственные расходы, не связанные с производственным процессом. Сюда относятся, например, оплата труда и отчисления административного персонала и персонала, занятого в обслуживающих хозяйствах; расходы на содержание и обслуживание технических средств управления;

• Расходы на финансирование включают, к примеру, расходы на выплату процентов по полученным займам банков, поставщиков; расходы по выплате процентов по аренде имущества; расходы от изменения справедливой стоимости финансовых инструментов; • Прочие расходы это прочие непроизводственные расходы, которые возникают независимо от процесса обычной деятельности: например, расходы по реализации, безвозмездной передаче или списанию основных средств, нематериальных активов и т. д.

• Расходы на финансирование включают, к примеру, расходы на выплату процентов по полученным займам банков, поставщиков; расходы по выплате процентов по аренде имущества; расходы от изменения справедливой стоимости финансовых инструментов; • Прочие расходы это прочие непроизводственные расходы, которые возникают независимо от процесса обычной деятельности: например, расходы по реализации, безвозмездной передаче или списанию основных средств, нематериальных активов и т. д.

Пример расчета себестоимости в системе попроцессной калькуляции затрат на производство. Tаблица 31. Исходные данные для калькулирования попроцессным методом № Виды затрат на производство продукции Процесс 1 Сумма затрат, тыс. тенге Процесс 2 Процесс 3 Сумма затрат, тыс. тенге 1. Материалы 320 000 117 200 380 400 2. Заработная плата 142 000 243 000 140 850 3. Отчисления на социальное страхование Накладные расходы 28 900 45 300 31 600 31 100 139 600 25 400 4.

Пример расчета себестоимости в системе попроцессной калькуляции затрат на производство. Tаблица 31. Исходные данные для калькулирования попроцессным методом № Виды затрат на производство продукции Процесс 1 Сумма затрат, тыс. тенге Процесс 2 Процесс 3 Сумма затрат, тыс. тенге 1. Материалы 320 000 117 200 380 400 2. Заработная плата 142 000 243 000 140 850 3. Отчисления на социальное страхование Накладные расходы 28 900 45 300 31 600 31 100 139 600 25 400 4.

• • • Пример. Предприятие использует технологию, которая предусматривает выполнение каждым производственным подразделением отдельной части производственного процесса и последовательное передвижение продукта от одной операции к другой по мере обработки. Требуется составить калькуляцию затрат на производство попроцессным методом калькулирования и рассчитать себестоимость единицы продукции, если предполагается выпустить 24 тыс. единиц и имеется информация о затратах, осуществляемых на каждом процессе (таблица 31). Просуммируем затраты на производство продукции в процессе 1: 320000 тыс. +142000 тыс. + 28900 тыс. + 31100 тыс. = 522000 тыс тенге В процесс 2 передается продукция, затраты на производство которой равны 522000 тыс. тенге. Собственные затраты на даль нейшую обработку продукции в процессе 2 составят: 117200 тыс. + 243000 тыс. + 45300 тыс. + +139600 тыс. = 545100 тыс тенге. Следовательно, суммарные затраты равны: 522000 тыс. + 545100 тыс. = 1067100 тыс. тенге. В процесс 3 передается незавершенная продукция на сумму 1067100 тыс. тенге, а собственные затраты в процессе 3 склады ваются следующим образом: 380400 тыс. +140850 тыс. + 31600 тыс. + 25400 тыс. = 5 78250 тыс. тенге. Итого затраты на производство продукции по предприятию составили: 1067100 тыс. + 578250 тыс. ~ 1645350 тыс. тенге. Теперь рассчитаем себестоимость единицы продукции, выпускаемой предприятием (Ci): Ci = Зобщ/N= 1645350/24= 68556, 25 тенге.

• • • Пример. Предприятие использует технологию, которая предусматривает выполнение каждым производственным подразделением отдельной части производственного процесса и последовательное передвижение продукта от одной операции к другой по мере обработки. Требуется составить калькуляцию затрат на производство попроцессным методом калькулирования и рассчитать себестоимость единицы продукции, если предполагается выпустить 24 тыс. единиц и имеется информация о затратах, осуществляемых на каждом процессе (таблица 31). Просуммируем затраты на производство продукции в процессе 1: 320000 тыс. +142000 тыс. + 28900 тыс. + 31100 тыс. = 522000 тыс тенге В процесс 2 передается продукция, затраты на производство которой равны 522000 тыс. тенге. Собственные затраты на даль нейшую обработку продукции в процессе 2 составят: 117200 тыс. + 243000 тыс. + 45300 тыс. + +139600 тыс. = 545100 тыс тенге. Следовательно, суммарные затраты равны: 522000 тыс. + 545100 тыс. = 1067100 тыс. тенге. В процесс 3 передается незавершенная продукция на сумму 1067100 тыс. тенге, а собственные затраты в процессе 3 склады ваются следующим образом: 380400 тыс. +140850 тыс. + 31600 тыс. + 25400 тыс. = 5 78250 тыс. тенге. Итого затраты на производство продукции по предприятию составили: 1067100 тыс. + 578250 тыс. ~ 1645350 тыс. тенге. Теперь рассчитаем себестоимость единицы продукции, выпускаемой предприятием (Ci): Ci = Зобщ/N= 1645350/24= 68556, 25 тенге.

• • • Рассмотрим пример расчета стоимости поступившей на склад готовой продукции предприятия полуфабрикатным вариантом попередельного метода. Пример. В цехе № 1 АО «Жулдыз» изготовлен и передан на дальнейшую переработку в цех № 2 полуфабрикат на сумму, учи тывающую то, что незавершенное производство (НЗП) в цехе на начало месяца составило 2100 тыс. тенге, незавершенное произ водство на конец месяца 1400 тыс. тенге; собственные затраты цеха оказались равны 4300 тыс. тенге. В цехе № 2 выполнены операции по доработке полуфабриката; при этом незавершенное производство в данном цехе на начало месяца составило 2560 тыс. тенге, на конец месяца 2800 тыс. тенге; собственные затра ты цеха оказались равны 6950 тыс. тенге. Далее полуфабрикат поступил в переработку в цех № 3, в котором незавершенное производство на начало месяца составило 1840 тыс. тенге, на ко нец месяца 2020 тыс. тенге; собственные затраты цеха оказа лись равны 9680 тыс. тенге. Для расчета стоимости поступившей на склад готовой про дукции предприятия полуфабрикатным вариантом сначала определим: а)себестоимость изготовления полуфабриката в цехе № 1: НЗП на начало месяца + собственные затраты цеха № 1 за месяц НЗП на конец месяца: 2100 тыс. + 4300 тыс. -1400 тыс. = 5000 тыс. тенге. Полуфабрикат с себестоимостью в 5000 тыс. тенге передастся в дальнейшую обработку в цех № 2; б)себестоимость продукции (полуфабриката) цеха № 2: НЗП на начало месяца + собственные затраты цеха № 2 за месяц + себестоимость полуфабриката цеха № 1 НЗП на конец месяца: 2560 тыс. + 6950 тыс. + 5000 тыс. 2800 тыс. =11710 тыс. тенге. Полуфабрикат себестоимостью 11710 тыс. тенге передается в цех № 3 на дальнейшую переработку; в) стоимость готовой продукции АО «Жулдыз» после окон чательной доработки в цехе № 3: НЗП на начало месяца + собственные затраты цеха № 3 за месяц + себестоимость полуфабриката цеха № 2 НЗП на конец месяца: 1840 тыс + 9680 тыс+11710 тыс. 2020 тыс. = 21210 тыс. тенге. Бесполуфабрикатный вариант попередельного калькулирования применяется только по отношению к готовой продукции, выпущенной из производства, т. е. прошедшей все технологические переделы. Например, собственные затраты заготовительного цеха машиностроительного завода составили 454900 тыс. тенге; механического цеха 311200 тыс. тенге; сборочного цеха 213000 тыс. тенге. Тогда себестоимость готовой продукции предприятия будет равна сумме затрат по трем цехам: 454900 тыс. + 311200 тыс. + 213000 тыс. = 979100 тыс. тенге.

• • • Рассмотрим пример расчета стоимости поступившей на склад готовой продукции предприятия полуфабрикатным вариантом попередельного метода. Пример. В цехе № 1 АО «Жулдыз» изготовлен и передан на дальнейшую переработку в цех № 2 полуфабрикат на сумму, учи тывающую то, что незавершенное производство (НЗП) в цехе на начало месяца составило 2100 тыс. тенге, незавершенное произ водство на конец месяца 1400 тыс. тенге; собственные затраты цеха оказались равны 4300 тыс. тенге. В цехе № 2 выполнены операции по доработке полуфабриката; при этом незавершенное производство в данном цехе на начало месяца составило 2560 тыс. тенге, на конец месяца 2800 тыс. тенге; собственные затра ты цеха оказались равны 6950 тыс. тенге. Далее полуфабрикат поступил в переработку в цех № 3, в котором незавершенное производство на начало месяца составило 1840 тыс. тенге, на ко нец месяца 2020 тыс. тенге; собственные затраты цеха оказа лись равны 9680 тыс. тенге. Для расчета стоимости поступившей на склад готовой про дукции предприятия полуфабрикатным вариантом сначала определим: а)себестоимость изготовления полуфабриката в цехе № 1: НЗП на начало месяца + собственные затраты цеха № 1 за месяц НЗП на конец месяца: 2100 тыс. + 4300 тыс. -1400 тыс. = 5000 тыс. тенге. Полуфабрикат с себестоимостью в 5000 тыс. тенге передастся в дальнейшую обработку в цех № 2; б)себестоимость продукции (полуфабриката) цеха № 2: НЗП на начало месяца + собственные затраты цеха № 2 за месяц + себестоимость полуфабриката цеха № 1 НЗП на конец месяца: 2560 тыс. + 6950 тыс. + 5000 тыс. 2800 тыс. =11710 тыс. тенге. Полуфабрикат себестоимостью 11710 тыс. тенге передается в цех № 3 на дальнейшую переработку; в) стоимость готовой продукции АО «Жулдыз» после окон чательной доработки в цехе № 3: НЗП на начало месяца + собственные затраты цеха № 3 за месяц + себестоимость полуфабриката цеха № 2 НЗП на конец месяца: 1840 тыс + 9680 тыс+11710 тыс. 2020 тыс. = 21210 тыс. тенге. Бесполуфабрикатный вариант попередельного калькулирования применяется только по отношению к готовой продукции, выпущенной из производства, т. е. прошедшей все технологические переделы. Например, собственные затраты заготовительного цеха машиностроительного завода составили 454900 тыс. тенге; механического цеха 311200 тыс. тенге; сборочного цеха 213000 тыс. тенге. Тогда себестоимость готовой продукции предприятия будет равна сумме затрат по трем цехам: 454900 тыс. + 311200 тыс. + 213000 тыс. = 979100 тыс. тенге.

Заключение Затраты, издержки, себестоимость важнейшие экономические категории. Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства. Затраты на производство и реализацию продукции текущие затраты некапитального характера, финансируемые из выручки от реализации продукции при посредстве оборота оборотных средств. Издержки на производство зарубежных фирм состоят из бухгалтерских и экономических, в состав которых включается нормативная прибыль. В состав затрат на производство продукции входят: материальные затраты, оплата труда, отчисления на социальные нужды, амортизация и прочие расходы.

Заключение Затраты, издержки, себестоимость важнейшие экономические категории. Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства. Затраты на производство и реализацию продукции текущие затраты некапитального характера, финансируемые из выручки от реализации продукции при посредстве оборота оборотных средств. Издержки на производство зарубежных фирм состоят из бухгалтерских и экономических, в состав которых включается нормативная прибыль. В состав затрат на производство продукции входят: материальные затраты, оплата труда, отчисления на социальные нужды, амортизация и прочие расходы.