Издержки.ppt

- Количество слайдов: 26

Издержки и себестомость 1. Понятие затрат и их классификация 2. Калькулирование себестоимости

- затраты целью")

«затраты» выражают совокупность ресурсов, потребленных фирмой n капитальные вложения (инвестиций) - затраты целью создания или приобретения основных средств и нематериальных активов. n текущие затраты - затраты производственных ресурсов, которые, как правило, потребляются в одном хозяйственном цикле.

Издержки – выраженные в денежной форме затраты производственных ресурсов, необходимых для осуществления свой деятельности

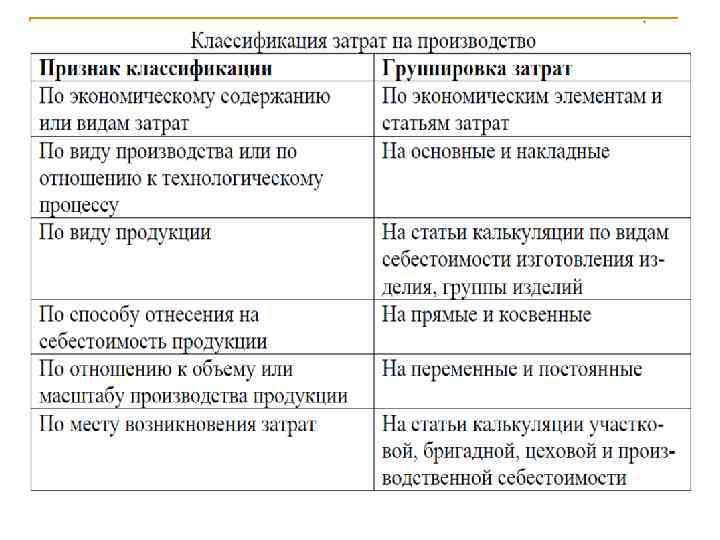

Группировка по видам затрат n материальные затраты (за вычетом стоимости возвратных отходов); n")

1) Группировка по видам затрат n материальные затраты (за вычетом стоимости возвратных отходов); n затраты на оплату труда; n отчисления на социальные нужды; n амортизация основных средств; n прочие затраты.

Пример Элементы затрат Объем затрат, млн. руб. 1. Материальные затраты (за вычетом 23 500 стоимости возвратных отходов) В том числе сырье и материалы 20 100 покупные полуфабрикаты 3 200 Топливо 1 200 Энергия 1 000 2. Амортизация 4 300 3. Затраты на оплату труда 12 600 4. Отчисления на социальные нужды 4 914 (единый социальный налог) 5. Прочие затраты 2 142 6. Итого затрат 49456

2. В зависимости от объема производства n Постоянные – не зависят от объема производства; n Переменные затраты – зависят от объема производства.

3. В зависимости от метода отнесения затрат на себестоимость объектов. n Прямые затраты- можно непосредственно отнести на определенное изделие (объект) на основании первичных документов. n Косвенные затраты — это затраты, которые не могут быть отнесены непосредственно на выбранный объект.

По отношению к производству n Основные затраты непосредственно связаны с технологическим процессом изготовления продукции. Данные затраты прямым счетом относятся на себестоимость конкретных видов изделий. n Накладные расходы – это затраты на обслуживание и управление. Накладные расходы включаются в себестоимость конкретных видов изделий косвенными методами.

– это выраженные в денежной форме текущие затраты предприятия на")

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции (работ, услуг).

Виды себестоимости n Нормативная себестоимость - рассчитывается исходя из реально достижимых в условиях деятельности фирмы норм и нормативов. n Плановая (сметная) себестоимость определяется на предстоящий плановый период (год, квартал, месяц). n Фактическая (отчетная) себестоимость определяется по истечении отчетного периода.

n Калькулирование — это расчет затрат на производство и реализацию единицы носителя затрат.

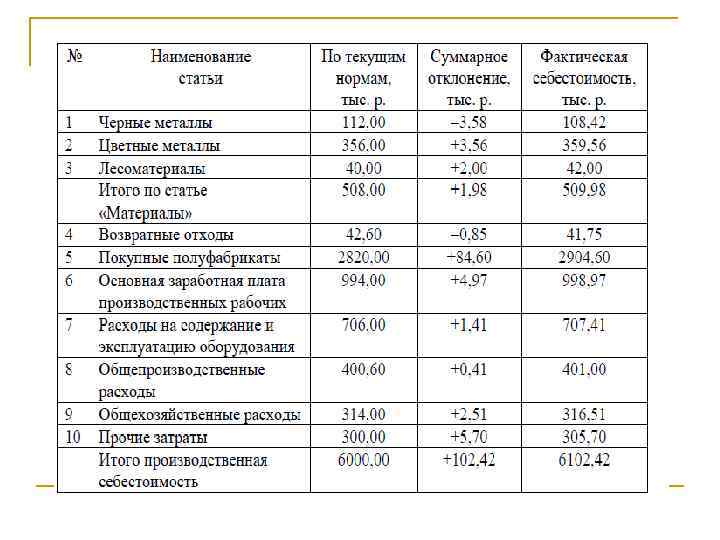

Калькуляционные статьи затрат Шифр затраты на единицу , руб. Сырье и материалы 1258 Возвратные отходы (вычитаются) 2 - Итого (стр. 01 -02) 3 1258 Покупные изделия и полуфабрикаты 4 124 Топливо на технологические цели 5 12 Энергия на технологические цели 6 89 Основная зарплата производственных рабочих 7 220 Дополнительная зарплата производст. рабочих 8 88 Отчисления на соц. цели 92, 4 Расходы на подготовку и освоение производства 10 12 Расходы на содержание и эксплуатацию оборуд-я 11 19 Цеховые расходы 122 Общепроизводственные расходы 13 146 Производственная себестоимость( стр. 03 -13) 14 2196 Внепроизводственные расходы 15 56 Действующая отпускная цена 17 2685, 4

Расчет прямых расходов на изготовление одного изделия

Расчет косвенных расходов n Для условий однономенклатурного производства n С - общая сумма накладных расходов на годовой объем производства, р. /год.

Многономеклатурное произ-во Суд. н. р = Кнр*НР Кнр- коэфиицент накладных расходов; НР – накладные расходы.

методы отнесения косвенных расходов себестоимость единицы продукции: n прямого счета; n пропорционально основной заработной плате основных производственных рабочих; n пропорционально производственной себестоимости; n пропорционально выручке.

пропорционально основной заработно плате основных производственных раб n - общепроизводственные и общехозяйственные расходы распределяется между различными видами продукции пропорционально заработной плате.

между изделиями А и Б пропорционально заработной плате производственных рабочих.")

Распределить общепроизводственные расходы (ОП) между изделиями А и Б пропорционально заработной плате производственных рабочих. Сумма ОП по цеху за месяц 140 000 тыс. р. В цехе выпущено 150 изделий А и 250 изделий Б. Основная заработная плата в себестоимости изделия А - 400 тыс. р. , в себестоимости изделия Б - 700 тыс. р. n Фонд основной заработной платы за месяц по цеху: 400*150 + 700*250 = 235 000 тыс. р. n Величина ОП, приходящаяся на 1 рубль з/п: 140 000/235 000=0, 596 n Величина ОП в себестоимости единицы изделия А: 400*0, 596 = 238, 4 тыс. р. n Величина ОП в себестоимости единицы изделия Б: 700*0, 596 = 417, 2 тыс. р.

Себестоимость единицы продукции

.")

Позаказный метод n предусматривает аккумуляцию затрат по отдельным работам (подрядам, заказам).

Попроцессный метод калькулирования - прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции.

- по каждому изделию на основе действующих норм и")

Нормативный метод калькулирования себестоимости (стандарт-костинг) - по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия.

Попередельный метод учета - затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов.

. - калькулирование неполной, ограниченной себестоимости. В себестоимость продукции")

«Директ-костинг» (система учета прямых затрат). - калькулирование неполной, ограниченной себестоимости. В себестоимость продукции включаются только переменные расходы (прямые затраты и переменная часть накладных), т. е. те затраты, которые зависят от загрузки мощностей и объема продукции.

Издержки.ppt