История возникновения бухгалтерского учета.ppt

- Количество слайдов: 14

История возникновения бухгалтерского учета Выполнила: студентка группы Б-13 Струтинская Анна

Знайте, бухучет - наука, Интереснейшая штука! Он научит управлять, Документы составлять, Деньги в банке получать И затраты подсчитать. По налогам рассчитаться, Чтоб внакладе не остаться. Средства выгодно вложить, С прибылью вопрос решить. Чтоб доходы по процентам С векселей и дивидендов Поступали к вам на счет Изучайте бухучет! Коль изучишь бухучет, Сразу бизнес твой пойдет. В общем, с багажом таким Будешь ты незаменим.

Слово бухгалтер произошло от немецкого еще во времена Петра 1 и обозначает книговедение.

Раньше рабочее место бухгалтера было оснащено конторскими счетами и микрокалькуляторами, а его труд был чисто ручным и малопроизводительным

Сегодня же трудно представить себе бухгалтерию без высокопроизводительных компьютеров, ксероксов и другой оргтехники, облегчающей и облагораживающей труд бухгалтера.

Греция стала родиной первого счетного прибора абака - счетного инструмента в виде дощечки или стила, напоминающего современные счеты. Доска разделялась на полосы или столбцы, по которым передвигались или перекладывались счетные камешки, обозначавшие определенные денежные единицы, а также единицы меры и веса.

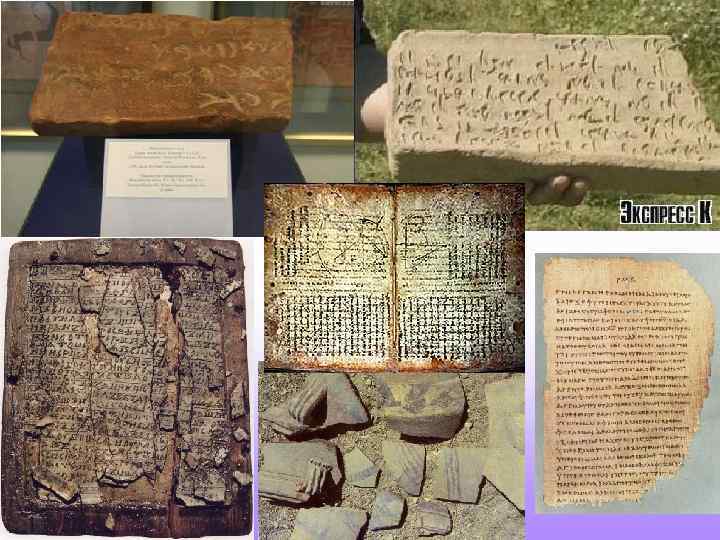

Учет в средневековье: Вплоть до 9 в. встречаются лишь хаотические инвентар. описи. После 9 века выделяются 4 группы ценностей: - здания, сооружения - хозяйственный инвентарь - продукты – скот. Отношения между плательщиком и получателем оформляются бирочным учетом; запись делается на бирках, которая затем ломаются пополам. Одна часть дается плательщику (приход. ордер) , а другая остается у получателя (квитанция об уплате).

Наиболее развит учет был в Англии. Здесь и зародился регистр шахматной формы. В Англии была развита система учета кассовых операций. Велись книги, где в одной части записывался приход, во второй - расход. Первый экземпляр находился у кассира, второй - у бухгалтера. Записи делались без пропусков, ошибочные записи не исправлялись, записывалась лишь разница между ошибкой и фактическим наличием. Лица, занимающиеся учетом, приносили присягу. Основная цель учетарегистрация перемещения ценностей, движения товара.

Бухгалтеры, желая создать условия для автоматического контроля записи, вводят")

Этапы развития двойной записи. 1) Бухгалтеры, желая создать условия для автоматического контроля записи, вводят счет собственника. Этому счету придается экономико-юридическая интерпретация и он становится счетом капитала. В связи с этим появляется возможность выявления прибыли или убытков. 2) Введение единого денежного измерителя позволяет сконструировать систему счетов. 3) Появляется возможность соизмерить и оценить всю совокупность ценностей, прав и обязательств.

История возникновения бухгалтерского учета.ppt