История налогообложения Россия Этапы развития

История налогообложения Россия

Этапы развития налогообложения От Древнерусского государства до Средневековья Во времена Московского княжества Российская империя СССР Новая Россия

Древняя Русь

Формирование финансовой системы Древней Руси – конец IX века Возникнув в качестве обычая, судебные налоги были узаконены в "Русской Правде" князя Ярослава Мудрого (ок. 978 — 1054) Дань – прямой налог, собираемый с населения – основная форма поборов в казну Форма дани – предметы потребления или деньги «Дым» , «рало» или плуг – единицы налогообложения

Способы сбора дани «Повоз» «Полюдье» дань привозили князю система сбора дани путем снаряжения экспедиций

Косвенные налоги Торговые пошлины Судебные пошлины «мыт» «вира» «перевоз» «продажа» «гостиная» «торговая»

Во времена Золотой Орды было известно 14 видов «ордынских тягостей» : «выход» , «корм» и др. В 1257 г. для сбора дани татарскими численниками были проведены первые переписи населения. Дань в пользу ханов Золотой Орды платили с каждой души мужского пола и со скота. Помимо ордынской дани со свободного населения взималась дань в княжескую казну

Московское княжество

Иван III реформация налоговой системы: Прямые налоги Косвенные налоги

, полоняничные (для выкупа ратных людей), засечные")

Целевые налоговые сборы: пищальные (для литья пушек), полоняничные (для выкупа ратных людей), засечные (для строительства засек-укреплений на южных границах), стрелецкая подать (на создание регулярной армии) и т. д.

Первые основы налоговой отчетности: Первая налоговая декларация: «сошное письмо» - описание земельных владений в городах и сельской местности для поземельного обложения

Иван IV Грозный Земледельцы - определенное количество сельскохозяйственных продуктов и деньги Восточные инородцы – «ясак» - меховая или пушная дань. Гостиные дворы и лавки – деньги

Алексей Михайлович 1646 г. - Пошлина на соль 1655 г. — Счетная палата Полоняничная подать – постоянна Подворный налог

Российская империя

Пётр I Вторая половина XVII века – окладная единица – двор, которая почти до начала XVIII в. служила основой податной системы. Начало XVIII в – проблема пополнения бюджета Основание института прибыльщиков

Новые налоги На поддержание на поддержание армии и флота: 1704 г. - сборы: деньги драгунские поземельный покосовщинный рекрутские по мерный кожний корабельные весный пчельный подводные. хомутейный банный шапочный сапожный мельничный подужный и другие. с извозчиков

Модернизация налоговой системы 1724 г. – перепись населения Замена единицы обложения двор на единицу обложения душа мужского пола, с введением единого подушного налога взамен множества мелких подворных налогов, произошло изменение порядка сбора налогов.

В соответствии с Именным указом от 26 июня 1724 установлено: "С каждого мужска пола души, которые по нынешней переписке и по свидетельству штап-офицеров явились, земскому комиссару велено собирать на год по семидесят по четыре копейки, а на треть года - на первую и вторую - по двадцати по пяти, а на третью -по двадцати по четыре копейки; а больше того никаких денежных и хлебных податей и подвод не имать, и платить не повинны".

Три срока платежей: первая треть - в январе и в феврале второю - в марте и в апреля третью - в октября и ноябре Оброчная подать. Плата государственных крестьян. Введена она была при Петре I для выравнивания податного обложения государевых и не государевых крестьян

Начало 19 в Политические события в Европе, война с Наполеоном требовали постоянного напряжения всех ресурсов России, в том числе финансовых. 1809 г. расходы государственного бюджета в два раза превышали доходы. Разработана программа финансовых преобразований — «план финансов» М. М. Сперанского (1772 – 1839).

Основные положения: "Расходы должны соответствовать доходам. Поэтому никакой новый расход не может быть назначен прежде, нежели будет найден соразмерный ему источник дохода. Расходы должны разделяться: 1) по ведомствам; 2) по степени нужды в них; 3) по пространству; 4) по предметному назначению; 5) по степени постоянства".

1818 г. - "Опыт теории налогов" Н. Тургенева (первый крупный труд в области налогообложения) Все налоги вообще происходят из трех источников дохода общественного, а именно: - из дохода от земли, - из дохода от капиталов, - из дохода от работы.

Александр II: 1855— 1881 Во второй половине 19 века важнейшими источниками государственной казны: Подушная подать (с 1963 - налог с городских строений, полная отмена началась в 1882 г) питейный и таможенный сборы; соляной налог (в 1862 г. введен акциз на соль);

; акциз на керосин (введен в")

акциз на дрожжи (введен в 1866 г. ); акциз на керосин (введен в 1872 г. ); акциз на табак. Александр III: 1881— 1894 В 1885 г. в России по инициативе министра финансов Н. Х. Бунге вводится институт податных инспекторов как финансовых работников на местах.

Николай II: 1894— 1917 1898 - промысловый налог 6 апреля 1916 г. Николай II утвердил закон о подоходном налоге, который вступал в силу с 01. 1917 г.

СССР

, а также подоходно-имущественный налог. сложная")

СССР Налоги: промысловый (облагались торговые и промышленные предприятия), а также подоходно-имущественный налог. сложная и громоздкая система бюджетных взаимоотношений — действовало 86 видов платежей в бюджет

СССР Начиная с 30 -х годов роль и значение налогов в СССР резко уменьшаются, налоги выполняют несвойственные им функции В 1930— 1932 гг. в СССР была проведена кардинальная налоговая реформа с началом Великой Отечественной войны были введен военный налог 21 ноября 1941 года налог на холостяков, одиноких и малосемейных граждан

СССР отмене в мае 1960 года налога с заработной платы рабочих и служащих К началу реформ середины 80 -х годов более чем 90% Государственного бюджета Советского Союза, как и его отдельных республик формировалось за счет поступлений от народного хозяйства Эпоха перестройки- возрождение отечественного налогообложения В этот же период налоги становятся инструментом политической борьбы

Новое время

Создание российской налоговой системы в 1990 -х годах «Ориентир на развитые страны…» Реформа Гайдара: «Через двадцать лет мы будем жить при развитом социализме»

Особенности налоговой политики Максимальное расширение налогооблагаемой базы Законы 1991 года были подготовлены всего за несколько месяцев и не отличались глубиной проработки

Главные источники дохода бюджета: Налог на прибыль. Введенный в конце 1991 года, он взимался со всех предприятий, включая предприятия с иностранными инвестициями. Подоходный налог с физических лиц. Налогом облагался весь совокупный доход. Налог был прогрессивным.

НДС. Этим налогом облагалась добавленная стоимость предприятий, которая определялась как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Акцизы. Налог на имущество предприятий. В 1992 году этот налог не мог превышать 1% налогооблагаемой базы. Налог на реализацию горюче-смазочных материалов, налог на пользователей автодорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств. Все эти налоги поступали в дорожные фонды.

Налоговые органы 1991 г. - Государственная налоговая служба 1998 г – преобразование в Министерство по налогам и сборам Параллельно консолидировались органы по борьбе с налоговыми преступлениями: 1993 г – Налоговая полиция

Проблемы налоговой системы 1990 -х годов Общее и неточное определение налогов, сборов, пошлин, не содержит прямого указания на денежный характер налоговых платежей. У налогоплательщиков отсутствовала исторически сложившаяся традиция уважения к налоговой службе. «Налог – средство грабежа…» В 1990 -е годы налоговые законы имели относительно меньшее регулирующее значение, чем подзаконные акты (указы президента).

Уклонение от налогов. Российские компании в 1990 -х годах обогатили эту международную практику творческими находками. От налога на прибыль и НДС были освобождены предприятия, в которых инвалиды составляли не менее 50% работников Налоговые каникулы. Версия модернизированная Занижение оборота, облагаемого НДС

Проблемы налоговой системы в 1996– 1998 годах 1996 г. - Главная причина снижения доходов бюджета – рост недоимки по налогам, вызванный политической неопределенностью. Из-за падения налоговых поступлений рос дефицит бюджета, хотя и немного снизившись в сентябре – октябре 1996 года 1997 - Во II квартале 1997 года налоговые поступления заметно. Хотя собираемость доходов выросла, первоначальный план поступлений в бюджет был выполнен в первом полугодии лишь на 64% Попустительство компаний

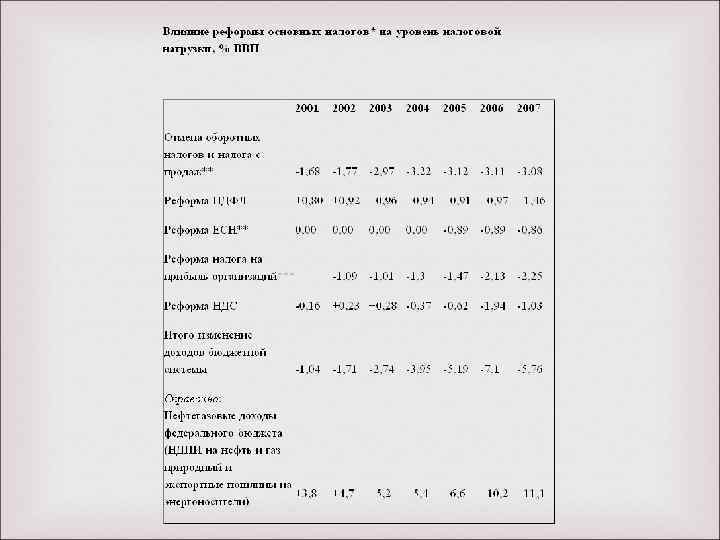

Важный этап в совершенствовании налоговой системы России начался со вступлением в силу 1 января 1999 года части 1 Налогового кодекса – предтеча налоговой реформы 2000 -ых годов. В 2000 -х годах Россия добилась значительных успехов в построении эффективной налоговой системы: были отменены оборотные налоги и налог с продаж; установлены плоская шкала налога на доходы физических лиц и регрессивная шкала ЕСН; по налогу на прибыль ликвидированы льготы, при этом снижены ставки налога и повышены нормы амортизации; усилено обложение природной ренты: введен налог на добычу полезных ископаемых, а нефтегазовые доходы федерального бюджета (НДПИ и экспортные пошлины на энергоносители) привязаны к мировым ценам на сырье.

История налогообложения в России.ppt

- Количество слайдов: 40