Istoria_BO_1-lektsia_1_030915.pptx

- Количество слайдов: 99

ІСТОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ЛЕКЦІЯ 1. БУХГАЛТЕРСЬКИЙ ОБЛІК: ПЕРЕДУМОВИ ЗАРОДЖЕННЯ. ОБЛІК У СТАРОДАВНЬОМУ СВІТІ

План лекції Вступ до курсу. Передумови виникнення обліку 1. Періодизація розвитку бухгалтерського обліку в обліковій літературі 2. Зародження обліку та контролю в різних країнах світу (облікова практика у Єгипті, Вавилоні, Стародавній Греції та Римі)

Значення історії обліку важливе для розуміння його сучасного стану і оцінки можливих напрямів розвитку. Історична еволюція бухгалтерського обліку розглядається не заради неї самої, а для полегшення розуміння теперішнього і передбачення майбутнього.

Типові підходи різних авторів до вивчення історії бухгалтерського обліку Підходи Сутність підходу Філософський Автори намагались обгрунтувати хід історичного розвитку і дослідити, які закони ним управляють. Найбільш видатними представниками цього підходу були: в Росії – Ф. В. Єзерський, Я. М. Гальперін, на Заході – А. Хаар Документальний На відміну від філософського, прихильники цього підходу замість висновків і теорій, схем еволюції надавали перевагу викладенню фактів. До них належали: О. О. Бауер, В. Ф. Широкий, Б. Пенндорф, Ф. Меліс, Р. де Рувер, Г. де Кройкс, Е. Стевелінк Синтетичний Автори узагальнювали фактичний матеріал за допомогою будь-якої філософської концепції. Цей напрямок наче синтезував два попередніх – документальний і філософський. Викладення фактів обліку подається на фоні історії розвитку суспільства. В цьому плані працювали: із вітчизняних авторів – О. М. Галаган, М. С. Помазков, А. І. Лозинський, із закордонних – К. П. Кейль, Г. Д. Елрідж, Е. Перагелло, К. Г. Деметреску, Р. Теофанович, Ф. Гертц Аналітичний Автори цього напряму викладали історію не всього обліку, а окремих його категорій. На Заході відомими представниками такого підходу є: А. Ч. Літтлтон, Б. С. Ямей, в Росії – Н. Р. Вейцман, Я. В. Соколов

Програма навчальної дисципліни складається з таких змістовних модулів: Модуль 1 (бухгалтерський облік: періоди розвитку. облік у стародавньому світі; облікове мистецтво середньовіччя. зародження подвійного запису; формування бухгалтерського обліку як науки ( XIXXX ст. ); розвиток бухгалтерського обліку в Росії до 1917 р. ) Модуль 2 (бухгалтерський облік в Україні: погляд крізь роки; бухгалтерський облік в соціалістичному суспільстві; вітчизняна наукова школа з бухгалтерського обліку та внесок найвизначніших науковців у сфері бухгалтерського обліку; облікові теорії та світові бухгалтерські школи; наукові видання з бухгалтерського обліку; комерційна освіта та підготовка облікових працівників; становлення бухгалтерської професії і професійних організацій)

Згідно з вимогами освітньо-професійної програми студенти повинні: знати: основні періоди розвитку бухгалтерського обліку особливості облікової практики на різних етапах розвитку суспільства та у різних економічних формаціях найвизначніші надбання вчених у сфері бухгалтерського обліку генезис основних бухгалтерських категорій.

вміти: аналізувати досвід минулого, знаходити сильні та слабкі сторони в розвитку бухгалтерського обліку критично ставитися до будь-яких теоретичних побудов та наукових дискусій, виділяючи серед них найсуттєвіші та відкидаючи малозначущі, миттєві або просто забуті знаходити доцільні відповіді на облікові питання розуміти стан сучасного обліку і вміти оцінювати можливі напрями його розвитку

Рекомендована література Базова література Бутинець Ф. Ф. Історія розвитку бухгалтерського обліку. Ч. 1. Навчальний посібник для студентів спеціальності 7. 050106 «Облік і аудит". – Житомир: ЖІТІ, 1999. – С. 928 c. Бутинець Ф. Ф. Історія розвитку бухгалтерського обліку. Ч. 2. Навчальний посібник для студентів спеціальності 7. 050106 “Облік і аудит”. – Житомир: ЖІТІ, 1999. – 320 с. Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. – М. : Аудит: ЮНИТИ, 1996. – 638 с. (наявна в електронній формі, формат pdf. ) Соколов Я. В. Очерки по истории бухгалтерского учета. – М. : “Финансы и статистика”, 1994. (наявна в електронній формі, формат pdf. ) Допоміжна література: Бутинець Ф. Ф. Історія бухгалтерського обліку: В 2 -х частинах. Навчальний посібник для студентів вищих навчальних закладів спеціальності 7. 050106 “Облік і аудит” / 2 -е вид. , доп. і перероб. – Житомир: ПП “Рута”, 2001. – 512 с. (кількість примірників, наявних у бібліотеці ЖДТУ – 199). Легенчук С. Ф. Теорія і методологія бухгалтерського обліку в умовах постіндустріальної економіки [Текст]: монографія / С. Ф. Легенчук. – Житомир : ЖДТУ, 2010. – 652 с. Лучко М. Р. , Остап`юк М. Я. Історія обліку: світ та Україна, погляд крізь роки. – Тернопіль, “Зорепад”, 1998. – 151 с. – С. 63 -126. Чижевська Л. В. Бухгалтерський облік як професійна діяльність: теорія, організація, прогноз розвитку: Монографія. – Житомир: ЖДТУ, 2007. – 528 с. Малькова Т. Н. Древняя бухгалтерия: какой она была? . – М. : “Финансы и статистика”, 1995. – 301 с. Малюга Н. М. , Давидюк Т. В. Двойная запись в бухгалтерском учете: историко-теоретический аспект: Монография. – Житомир: ЧП “Рута”, 2003. – 512 с. Малюга Н. М. Бухгалтерський облік в Україні: теорія й методологія, перспективи розвитку: Монографія. – Житомир: ЖДТУ, 2005. – 548 с.

Протягом первісних часів людина здійснила величезні звершення: • перетворилася, завдячуючи праці, з мавпоподібної істоти в людину; • винайшла способи виробництва знарядь праці • навчилася добувати вогонь • приручила тварин • освоїла будівництво житла • винайшла колесо й віз • навчилась обробляти шкіри й шити одяг • опанувала мову й лічбу • склала первісні релігійні уявлення, за допомогою яких намагалася пояснити виникнення світу і своє місце в ньому

Знаряддя праці в епоху палеоліту

Бухгалтерія виникла в епоху палеоліту, коли люди почали усвідомлювати себе в суспільстві. Облік допомагав підтримувати порядок, робити прогнози. Так з'явився рахунок, який починався з якісного розрізнення об'єктів

Розвитку обліку сприяло утворення надлишків і початок обміну. З плином часу в процес підрахунку почали залучатися підручні засоби – камінці і палички

Перші облікові документи, виявлені археологами, належать до 30 тис. до н. е. - це зарубки на кістках і бивнях мамонта

Досягнення первісних людей в області обліку полягають в тому, що З'ЯВИЛИСЯ СИСТЕМИ ОБЧИСЛЕННЯ І ЗАПИСУ, ЩО ДОЗВОЛЯЛИ РЕЄСТРУВАТИ ОБЛІКОВІ ОБ'ЄКТИ У НАТУРАЛЬНОМУ ВИМІРНИКУ ЦЕ ПРИЗВЕЛО ДО ВИНИКНЕННЯ ПЕРШИХ ДОКУМЕНТІВ МАТЕРІАЛЬНИХ НОСІЇВ ІНФОРМАЦІЇ

Передумови виникнення обліку Матеріальні передумови виникнення обліку сталися за первіснообщинного ладу, 10 тис. років тому у людства вже були такі надбання: 1) знаковий, вузликовий та кольоровий запис інформації; 2) числовий та текстовий запис, що має локально-етнічні варіанти; 3) натуральні облікові об’єкти та їх вимірники; 4) матеріальні носії інформації („документи”); 5) початок узагальнення підсумку підрахунку. Історичні передумови виникнення обліку: 1) мова 2) писемність 3) арифметика 4) гроші 5) розвиток торгівлі 6) папір 7) обчислювальна техніка. Матеріальними носіями були камені, пластинки, пергамент, папірус. Сім передумов (за Літлтоном): 1) писемність 2) приватна власність 3) кредитні операції 4) комерційна діяльність 5) гроші як засіб обміну 6) інвестування капіталу власника 7) арифметика.

Бухгалтерський облік був викликаний до життя самою господарською діяльністю людини. З історичних облікових документів, які збереглися до сьогодні, видно, якою повагою користувалися в давнину бухгалтери і як цінувалась їх справа. Облік називали таємницею богів, в яку посвячували лише обраних. Так, в стародавньому Єгипті "головним бухгалтером" гарему фараона був Неферхотеп. На цьому терені він досяг великої пошани. Вищими були лише таємні радники та жерці. І все ж таки, цілковито очевидно і логічно, що розвитку бухгалтерського обліку сприяли прогрес, стабільність, більш повна реалізація суспільних потреб. У зв'язку з цим важливого значення набуває періодизація розвитку бухгалтерського обліку. Вона дозволяє прослідкувати історичну логіку, підійти до усвідомлення процесу зміни епох. В літературі не існує єдиної думки щодо періодизації розвитку бухгалтерського обліку

ПЕРЕДУМОВИ ВИНИКНЕННЯ ГОСПОДАРСЬКОГО ОБЛІКУ необхідність вести облік здобичі необхідність реєстрації виробництва, обміну та споживання необхідність контролю

Перші облікові документи 30 в. до н. э. зарубки на костях та бивнях мамонта, наскальні рисунки Облікові бирки

НОСІЇ ОБЛІКОВОЇ ІНФОРМАЦІЇ конус - глечик масла, циліндрик - вівця камінчики різного кольору різнокольорові шнури СИСТЕМА ПИСЬМА малюнки ієрогліфи клинопис

ЕТАПИ ЕВОЛЮЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ Натуралістичний (4000 до н. е. . - 500 до н. е. . ). Вартісний (500 до н. е. - 1300). Диграфічний (1300 - 1850). Теоретико-практичний (1850 - 1900). Науковий (1900 - 1950). Сучасний (з 1950).

Характеристика этапов эволюции учета Натуралистический (4000 до н. э. - 500 до н. э. ). Мысль бухгалтера примитивна Он отражает то, что видит Возникает понятие — факт хозяйственной жизни

Стародавній Єгипет, Вавилон, Греція і Рим - поширені інвентарна і прибутково-видаткова форми обліку обчислювальні операції виробляли за допомогою абака перші банки - трапези (у Римі аргентарии) банкіри - трапезіти в Стародавній Греції новий тип облікового регістра - ефемерида, в Стародавньому Римі - адверсаріі

ОСНОВНІ ЕТАПИ ІСТОРІЇ РОЗВИТКУ БУХГАЛТЕРСЬКОГО ОБЛІКУ В СТАРОДАВНЬОМУ ЄГИПТІ

Утворення Єгипту як єдиної держави - III тис. до н. е. Раннє царство - близько 3100 - близько 2800 до н. е. Древнє царство - близько 2800 - близько 2250 до н. е. Середнє царство - близько 2050 - близько 1750 до н. е. Перехідний період (панування гіксосів ) - близько 1710 - 1560 Нове царство - близько 1560 - 1085 рр. . до н. е. Перське завоювання - 525 р. до н. е. Захоплення Єгипту греками на чолі з Олександром Македонським 332 р. до н. е. Єгипет перетворився на римську провінцію - 33 р. до н. е.

Зародження обліку

Облік у Стародавньому Єгипті

Облікова система Стародавнього Єгипту була частиною системи централізованого управління економікою. Весь урожай і худоба здавалися в централізовані сховища, а потім розподілялися по господарствах, і кожен етап контролювався. Тому поряд з локальним обліком виник загальнодержавний облік

. Записи виконувалися")

Документи писалися на папірусі (довжина 4 -5 м, висота 18 -24 см). Записи виконувалися червоною і чорною тушшю і носили табличний характер. По стовпцях приводили найменування різних цінностей, а по рядках - дні, за якими зазначався їх кількісний рух

Головним прийомом була інвентаризація. При I і II династіях (3400 -2980 рр. . До н. е. ) кожні два роки проводилася інвентаризація всього рухомого і нерухомого майна країни. Це пояснювалося тим, що право власності на землю та інше майно в Єгипті належало правлячому царю - фараону. Від його імені і вівся облік

Документи зберігалися в опечатаній тарі - сосудах, скриньках, ящиках, мішках. Документи фіксували справжність операції і відповідальність виконавців

Для прискорення і точності арифметичних розрахунків використовувався спеціальний прилад - абак, застосовувалися обчислювальні таблиці

Особливістю давньоєгипетської економіки було використання норм витрачання продуктів для утримання працівників, землі, кількості сировини для отримання нового продукту. Нормування охоплювало всі основні ресурси суспільства

Об'єктом обліку перш за все була земля та її використання. Щорічно складалися кадастри - описи земель до і після розливу Нілу, в яких вказувалися площі ділянок за категоріями землі і в чиєму користуванні вони знаходилися

Головним багатством Єгипту було зерно, яке оберталося як гроші поряд з ваговими грошима-еквівалентами. Монет або єдиного еквівалента в Єгипті не знали. Тому після складання інвентарю зібране зерно перераховувалося в умовний вихід, відповідний зніманню з землі при найвищій нормі врожайності, що дозволяло робити порівнянними дані різних господарств і зводити дані по всій країні

Розвиток інвентарного обліку йшов в двох напрямках. По-перше, це деталізація засобів, їх опис та облік кожного виду засобів окремо. Такий облік нерозривно пов'язаний з організацією складського зберігання і відповідальністю посадових осіб. По-друге, класифікація об'єктів в тому ж опису як обліковому регістрі за групами засобів із підсумками Цей облік означав узагальнення в рамках натуральних одиниць облікових об'єктів. Але вартісного обліку ще не було.

Інвентарний облік ускладнював оперативне управління господарством, тому в Стародавньому Єгипті з'явився прибуткововидатковий облік. За кожен день наводилися реквізити, що дозволяють вважати документ поточним рахунком, мають надходження, витрачання і залишок

Облік завершувався звітністю з широкого кола показників у натуральному вимірнику. Основне призначення - визначити державні ресурси і розподілити їх. Існував контрольно-ревізійний апарат для перевірки відповідності облікових і звітних даних. Облік вівся щоденно, а звітність ділилася на річну, внутрішньорічну і за кілька років

Між первинним обліком та звітністю стояв поточний облік. У елліністичному Єгипті виникає новий тип облікового регістра - ефемерида. Об'єкти обліковувалися не загальним підсумком, а рівномірно протягом дня.

Отже, аналіз текстів знайдених папірусів призводить до наступних висновків:

• Облік вівся по днях; Мала місце облікова символіка; Застосовувалася спеціальна облікова термінологія (залишок - лойпа, витрата - анеломата); Спеціальних способів виправлення помилок не зазначено; • Натуральновартісний облік змішаний з елементами прибуткововидаткового, але хронологічна реєстрація операцій присутня; Ефемерида не має табличного розташування приходу і витрати по колонках.

Банківський облік елліністичного Єгипту реконструйований таким чином. Бухгалтерський облік у банках починався з письмового розпорядження вкладника. Операції внеску вкладів і виплат заносилися в Ефемериду в календарній послідовності. Поряд з нею заповнювалася прибутково-видаткова книга. Зв'язок між ними здійснювалася за допомогою перевірки дат та імен клієнтів

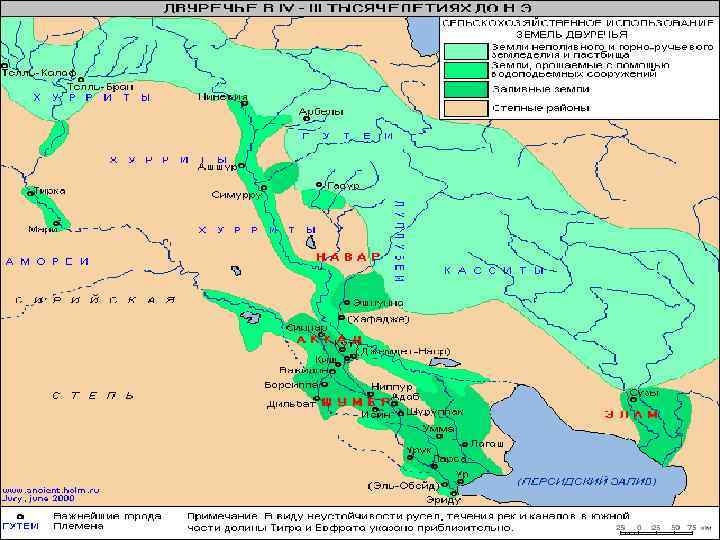

ОСНОВНІ ЕТАПИ ІСТОРІЇ РОЗВИТКУ БУХГАЛТЕРСЬКОГО ОБЛІКУ В СТАРОДАВНЬОМУ ВАВИЛОНІ

VI – IV тыс. до н. э. – первые поселения")

Экономическое развитие Двуречья (Междуречья) VI – IV тыс. до н. э. – первые поселения в Двуречье III тыс. до н. э. – расцвет Шумерского царства XXIV в. до н. э. – расцвет Аккадского царства 1792 – 1750 гг. до н. э. – правление Хаммурапи, царя Вавилони и 669 – 627 гг. до н. э. – правление Ашшурбанипала, царя Ассирии 605 – 562 гг. до н. э. – правление Навуходоносора II, царя Вавилонии

Основна тема цих")

Месопотамія. Кодекс законів царя Хаммурапі (ХVIII ст. до н. е. ) Основна тема цих законів — створення системи правових норм для регулювання економічного життя. Кодекс забороняв продаж і відчуження землі за борги, обмежував експлуатацію громадян лихварями, захищав безпосередніх виробників. Закони визнавали право приватної власності, а будь-які посягання на неї визнавалися злочином.

Вавилон - найбільше місто стародавньої Месопотамії , столиця Вавилонського царства в 19 -6 вв. до н. е. , Найважливіший торговельний і культурний центр Передньої Азії. Вавилон походить від аккадских слів " Баб- мулу " - "Ворота бога ". Древній Вавилон виник на місці більш давнього шумерського міста Кадінгір , назва якого було згодом перенесено на Вавилон. Перша згадка про Вавилон міститься в написі аккадського царя Шаркалишарри ( 23 в. До н. е. ). Вавилон - примітивно - рабовласницька ( ранньо рабовласницька ) держава Стародавнього Сходу , що розташовувалося по середньому і нижньому плині рік Євфрату та Тигру. Назву свою отримала від міста Вавилона , колишнього найбільшим політичним і культурним центром держави , досягав свого розквіту двічі - у 18 і 7 століттях до нашої ери.

Вавилон став батьківщиною обліку на картках , які робили з м'якої глини у вигляді пластинок до 30 -40 см. На вологій поверхні глини очеретяної паличкою робили написи , після того документ сушився на сонці або обпалювали. Багато документи зберігалися в конвертах , що забезпечувало кращу схоронність документів і таємниці. Документи складалися у двох примірниках і зберігалися вони в глиняних конвертах або глечиках , де на кришках ставилася печатка , і вказувалося зміст зберігаються документів , виконавці та час складання документів

У Вавилоні широко застосовувалися таблиця множення і таблиці для обчислення складних відсотків. Факти господарського життя відбивалися за наступними реквізитами: 1 ) кількість і вид отриманих предметів ; 2 ) ім'я особи, від якої вони надійшли ; 3 ) ім'я одержувача ; 4 ) дата. Серед збережених первинних документів переважають наряди для виконання робіт , відомості, в яких витрати на заробітну плату розподілялися за видами робіт. У Вавилонії користувалися такою одиницею , як " людино- день" для нормування урочні завдань залежно від характеру роботи , кваліфікації працівника , статі і віку. Дійшли до нас матеріали показують , що суворої регулярності в складанні звітів не було , збереглися звіти і за період 3 -4 року і за 15 років.

Облік матеріальних цінностей здійснювався так : прибуткові та видаткові документи групувалися роздільно , інформація всередині цих груп враховувалася в розряді найменувань окремих цінностей , за оборотами виводилося сальдо , яке алгебраїчно складалося з початковим залишком , і таким чином , виводився кінцевий результат , що зіставляється з фактичною наявністю цінностей. Всі відомості фіксувалися в картках і тут же вказувалися причини розбіжностей і на який рахунок віднесена недостача. У Вавилоні зароджувався синтетичний і аналітичний облік , були знайдені Закони Хаммурапі , за якими купці вели самостійний облік , а храми - державне рахівництво , передача грошей без розписки вважалася недійсною.

СПІЛЬНЕ ДЛЯ ЄГИПТУ ТА ВАВИЛОНУ • Надмірна деталізація звітності. В ряді випадків звітність дублювала дані поточного обліку. • Представлення звітності державним органам контролю було обов’язковим для всіх господарств. • У Вавилонських звітах зустрічається оцінка залишку і витрачання засобів за цінами базисного року. • Відомі звіти про збір урожаю, здачі продуктів на склади, звіт про фін. стан, звіт про недостачу, звіт про використання робочої сили. • Укладалися договори, де зазначалася відповідальність сторін, орендна плата. • Обліково-економічна термінологія була відсутня. • Особливе місце в обліку посідав розрахунок (у вагових одиницях).

СТАРОДАВНІЙ КИТАЙ При учете материальных ценностей в Китае получила распространение так называемая четырехколонная система П – Р = Ок – Он где П – приход, Р – расход, Ок – остаток конечный; Он – остаток начальный. По мнению исследователей, это уравнение материального баланса.

ПЕРСІЯ У період правління Дарія І обліковців називали „очима та вухами царя”. Зібрані податки зберігалися у спеціальних касах, за які відповідали касири, які вели облік всіх сум надходження та витрачання. Усі суми надавалися на вимогу Сатрапа. У Персії зародилися елементи документування оплати праці (наряди), з’явився облік розрахунків за відрядженням.

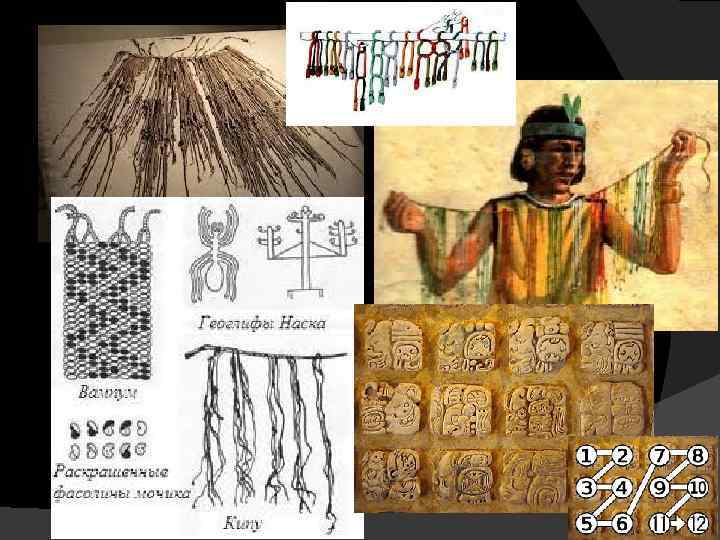

СТАРОДАВНЯ ІНДІЯ Обліковими регістрами були горнята, а первинними документами – камінчики. ЦИВІЛІЗАЦІЯ ІНКІВ Обліковий прилад інків – квіпус (основна мотузка одного кольору, а інші на ній – іншого кольору). Археологи віднайшли перший квіпус з інформацією про збір податків. Здійснювалися вексельні операції

СТАРОДАВНЯ ГРЕЦІЯ ТА РИМ Греція Рим

Искусство Древней Греции «Человек - есть мера всех")

Античность (от лат. Anticus – древность) Искусство Древней Греции «Человек - есть мера всех вещей»

Афины

Архитектура Афинский Акрополь Театр Диониса эрехтейон Статуя Афины Промахос пропилеи пинакотека Парфенон Храм Нике Аптерос Вид на афинский Акрополь с востока Графическая реконструкция

Парфенон Афина Парфенос

Эрехтейон и Храм Ники Аптерос Эрехтейон V в. до н. э. Храм Ники Аптерос Портик кариотид

Храм Геры в Пестуме Храм Аполлона в Эфесе

Скульптура Парфенона Лондон. Британский музей Всадники Тесей с Деметрой и Персефоной. Статуи Фидий. Водоносы. восточного фронтона из Фрагмент зофора гр. «Рождение Афины» северной стены (Фидий) Парфенона на Афинском Акрополе, посвященный составу праздничного шествия Панафиней

Скульптура Статуя куроса и коры VIв до н. э. Дискобол. Мирон. Vв. до н. э. Дорифор. Поликлет.

«В Греции статуй больше чем людей»

Лаокоон и его сыновья. Агесандр. I в до н. э.

Скульптура В час моего ночного бреда Ты возникаешь пред глазами – Самофракийская победа С простертыми вперед руками. Спугнув безмолвие ночное, Рождает головокруженье Твое крылатое, слепое, Неудержимое стремленье. В твоем безумно-светлом взгляде Смеется что-то, пламенея, И наши тени мчатся сзади, Поспеть за нами не умея. Н. С. Гумилев Ника Самофракийская Венера Милосская II в до н. э.

. Чернофигурная ваза. Сцена из «Одиссеи»")

Живопись (вазопись) . Чернофигурная ваза. Сцена из «Одиссеи»

Они пленительны и нежны, Они изысканно-небрежны, То гармонически размерны, То соблазнительно неверны,")

Живопись (вазопись) Они пленительны и нежны, Они изысканно-небрежны, То гармонически размерны, То соблазнительно неверны, Всегда закончены и цельны, Неизмеримо-нераздельны, И завершенность линий их Звучит как полноправный стих… В. Брюсов

Греческий театр Театральные маски

фрагменти господарських записів 2")

Грецьку систему обліку дослідники реконструювали за наступними документам: 1 ) фрагменти господарських записів 2 ) законодавчі документи 3 ) мови ораторів 4 ) праці фахівців з управління маєтками 5 ) висловлювання філософів 6 ) відомості з творів мистецтва

Древнегреческий полис

Искусство древней Спарты

Пирей

Монеты Древней Греции

Античний облік вівся на дощечках , вибілених гіпсом , папірусі , для чорнових записів користувалися глиняними черепками. Греція стала батьківщиною першого рахункового приладу - абака , тут вперше з'являються гроші у вигляді монети. гроші виступали спочатку як самостійний об'єкт обліку , потім як засіб у розрахунках , а потім як міра вартості для вимірювання інвентарю. Оскільки в обліку фігурували монети різної чеканки, відразу постало питання про порівняння в обліку самих монет , спочатку їх складали по металу і вазі , потім за видами монет , а потім по їх купівельної вартості.

У Греції з двох джерел: матеріального обліку - інвентаризації - та обліку розрахунків - контокоррента - виник бухгалтерський облік. У ньому поєдналися два начала бухгалтерії. для цілей звітності за хронологічним регістру робилася рекапітуляція систематична рознесення всіх хронологічних записів , яка і призвела до появі рахунку. Іншим джерелом була інвентарний опис цінностей. На посаду матеріально відповідальних осіб призначалися тільки багаті люди , здатні внести великий заставу або представити впливових поручителів. .

Афінах були спеціальні чиновники і контролери , до обов'язків яких входило складання звітів про доходи і витрати держави. Фінансовий облік і контроль знаходився в руках десяти обираних населенням осіб , у відання яких входив облік всіх державних доходів і витрат , облік храмового майна , проведення інвентаризацій рухомого і нерухомого майна.

У державному господарстві реєструвалися не тільки факти надходження і видачі готівки , тут зустрічалися і залікові платежі, і переклади платежів в інші каси. на кожен вид доходів відкривався окремий глечик під певною буквою , на конкретні витрати можна було брати гроші тільки із чітко визначеного глечика. Ключ від каси знаходився у одного чиновника , а ключ від приміщення з документами у іншого , їм заборонялося обмінюватися ключами. документи про платежах розподілялися і зберігалися за строками. Чиновники , отримуючи гроші , викреслювали платників і повертали списки , які містили відомості прострочених платежах і неплатників. Так в Греції зародився прийом лінійного ( позиційного) запису.

В Афінах звітність носила публічний характер: звіти храмів , державних установ записувалися на мармурові та бронзові дошки і виставлялися в народних зборах , в огорожах храмів , вздовж доріг. У Греції розвивалася банківська система , в банку вели два журнали - один для прибуткових , інший для видаткових операцій. Земля була товаром , і під заставу землі давалися позички. Аристотель у своїй роботі "Політика" чітко розмежував облікові функції від контрольних , причому , він розумів ревізію як частину контролю. Це був новий підхід: ревізор рівноправний із головним бухгалтером і не залежимо від нього. За період Еллінізму збереглося значно більше документів

виявлення загального положення господарства , що передбачало")

Були сформульовані дві мети обліку: 1 ) виявлення загального положення господарства , що передбачало організацію систематичного обліку запасів матеріальних цінностей , регулярний облік дебіторської та кредиторської заборгованості; 2 ) обчислення господарського ефекту в різних областях діяльності , що передбачало появу перших прийомів економічного аналізу.

Закон строго спеціалізовані облік залежно від галузей господарства , і по кожному виду діяльності була потрібна самостійна звітність спеціально уповноважених осіб. У господарствах строго регламентувався документообіг , все види документів і правила їх заповнення передбачалися заздалегідь , був заведений чіткий порядок зберігання документів в архіві. Облікові регістри велися по принципам систематичного запису. У цих регістрах виділялися рахунки матеріальні , особисті й фінансові. В основу класифікації рахунків було покладено принцип спільності походження предмета. До особистих рахунках відносили і рахунки боржників , які велися як справжні контокорентні рахунки із зазначенням боргу та його погашення. записи в рахунках виконувалися в хронологічному порядку , а сальдо виводилося після запису кожного факту господарського життя.

Таким чином , у Стародавній Греції склалася добре розвинена система обліку , але це була проста форма бухгалтерії , в основному з натуралістичної оцінкою.

Лидия, Крез /561 -546 г. до н. э. /, статер, золото, вес около 14 г. Как полагают, это первая в античном мире монета округлой формы. Тетрадрахма г. Афин, V век до н. э. , серебро, вес около 17 г. Эта монета была отчеканена в честь победы греков над войсками Дария 1 при Марафоне / 490 г. до н. э. /. Повторялась во многих античных государствах. Была в употреблении более 300 лет. Представляет так называемый «застывший тип» монеты. Император Тиберий / 10 -37 гг. /, денарий, серебро, вес около 3, 4 г. Такие денарии ходили в порабощенной Римом Иудее, когда там начал проповедовать Иисус Христос. Считается, что Иуда получил плату за свое предательство в 30 серебряников именно такими деньгами.

Экономика Древней Греции Экономическому подъему региона способствовали: Удобное географическое положение: торговые пути, возможность перенимать опыт соседних регионов, в т. ч. алфавит. Наличие полезных ископаемых: производство меди, затем бронзы. Серебро. Особенности хозяйства в регионе Земледелие, специализации в аграрном секторе. Разведение оливы и винограда способствовало развитию ремесла, прежде всего гончарного производства. Ячмень и пшеница способствовали формированию частной собственности на основное средство производства.

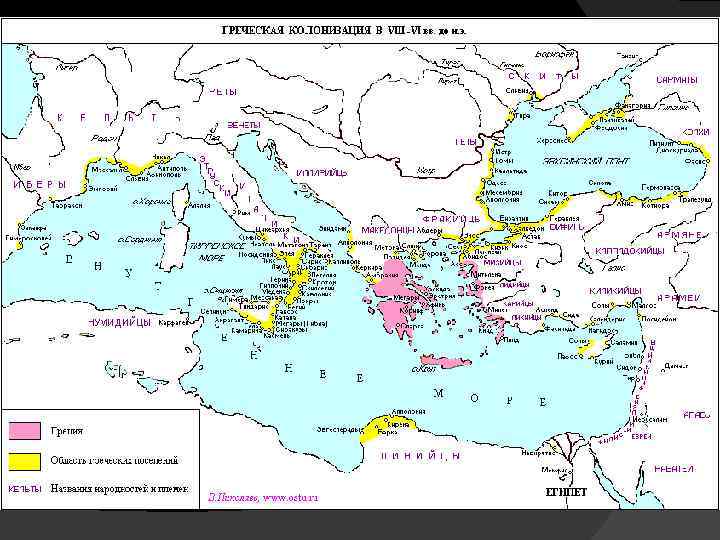

Экономическое развитие Древней Греции XXVIII – XXII вв. до н. э. – крито-микенская эпоха XI – IX вв. до н. э. – гомеровский период VIII – VI вв. до н. э. – архаический (полисный период), колониальная экспансия Древней Греции VIII в. до н. э. – формирование города-государства Афины VIII – VII вв. до н. э. – формирование Спартанского государства VI – IV вв. до н. э. – создание Пелопоннесского союза V – IV вв. до н. э. – классический период 338 г. до н. э. – захват Др. Греции Александром Македонским 146 г. до н. э. - превращение Др. Греции в провинцию Др. Рима

– оформили право частной")

Законодательство Афин: Законы Драконта (621 г. до н. э. ) – оформили право частной собственности. 2. Реформы Солона (594 г. до н. э. ) – сисахфия (стряхивание бремени) – долги, сделанные под заклад земли, прощены, афиняне за счет городских денег выкуплены из рабства и возвращены на родину, запрет на обращение афинян в рабство за долги, ограничен ссудный процент; - демократия - особая система управления. 1.

СТАРОДАВНІЙ РИМ

Экономическое развитие Древнего Рима VIII – VI вв. до н. э. - царский период 510 – 27 гг. до н. э. – республиканский период 27 гг. до н. э – 476 г. н. э. - период Римской империи

Древний Рим

Троянов рынок

Монеты Древнего Рима

Рим в І-ІІ ст. до н. е. була наймогутнішою державою. Існувала система книг (пам’ятна, книга надходження та витрачання, книга рахунків, термінова зобов’язань). Особи, що вели книги – раціонатори (бухгалтери) та логографи (рахівники). Роздільне ведення рахунків, з’явилися кодекси, прибутково-видаткова книга і книга рахунків клієнта, які вела бухгалтерія банку. Появилися терміни – депозит, дебет, кредит, акцепт, дебітор, кредитор, калькуляція, аліменти, пер мутація. Бреваріум – бухгалтерська книга в Стародавньому Римі, в якій відображалися як кошторисні асигнування, так і їх виконання.

1. 2. 3. 4. 5. 6. Растущее")

Упадок Рима (III – V вв. ) 1. 2. 3. 4. 5. 6. Растущее налоговое бремя в провинциях Рима – волнения – подавление и т. д. ; Потеря боеспособности римских легионов; Неэффективность управления (в т. ч. коррупция) – анархия; Рост крупных землевладений (латифундий), их самодостаточность; Упадок городов; Упадок межрегиональной торговли 476 год – конец Древнего мира и начало средневекового периода в европейской истории.

ДЯКУЮ ЗА УВАГУ! ГАРНОГО ДНЯ!

Istoria_BO_1-lektsia_1_030915.pptx