Бюджетный фонд.ppt

- Количество слайдов: 47

Источники формирования бюджетного фонда Доходы от внешнеэкономической деятельности Валовой внутренний продукт Бюджетный фонд Часть национального богатства

Назначение бюджетного фонда Обеспечение органов власти всех уровней управления денежными средствами, необходимыми для выполнения возложенных на них функций и задач в целях удовлетворения общественных потребностей

Экономическое содержание бюджетного фонда, его специфические черты Система общественных потребностей Общественные потребности Потребности органов государственной власти и органов местного самоуправления Потребности субъектов хозяйствования и граждан Содержание органов государственной власти и органов местного самоуправления ● Оказание социальных услуг (образования, здравоохранения, культуры, социального обеспечения и др. ) ● Расширение общественного производства (капитальные вложения) ● Регулирование межотраслевых и межтерриториальных пропорций развития экономики

Бюджетная система унитарного государства I уровень – центральный бюджет II уровень – местные бюджеты Бюджетная система федеративного государства I уровень – центральный бюджет II уровень – бюджет субъекта Федерации III уровень – местные бюджеты

Ø Республиканские бюджеты республик в составе РФ (21) Ø")

Бюджеты субъектов Российской Федерации (86) Ø Республиканские бюджеты республик в составе РФ (21) Ø Краевые бюджеты краев (9) Ø Областные бюджеты областей (46) Ø Окружные бюджеты автономных округов (4) Ø Областной бюджет автономной области (1) Ø Городские бюджеты Москвы и Санкт. Петербурга (2)

Бюджетная система Российской Федерации 1 уровень бюджетной системы федеральный 2 уровень бюджетной системы региональный 3 уровень бюджетной системы муниципальный Федеральный бюджет (1) Бюджеты государственных внебюджетных фондов Пенсион ный фонд РФ Фонд соц. страх. РФ Федера льный фонд ОМС Бюджеты субъектов РФ (83) Районные бюджеты муниципальных районов Бюджеты городских округов Бюджеты городских поселений Бюджеты внутригородских муниципальных образований городов федерального значения Москвы и СПб Бюджеты сельских поселений

Консолидированные бюджеты муниципальных районов")

Консолидированный бюджет РФ Федеральный бюджет Бюджеты субъектов РФ (региональные бюджеты) Консолидированные бюджеты муниципальных районов Районные бюджеты муниципал ьных районов Бюджеты городских округов Бюджеты поселений Консолидированные бюджеты субъектов РФ Свод бюджетов муниципальных образований Бюджеты городских округов: -бюджеты ЗАТО, - бюджеты науко градов, - бюджеты городов республиканского, областного, краевого, окружного подчинения Бюджеты внутригородских муниципальных образований городов федерального значения Москвы и СПб Включая сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями

Понятие Резервного фонда РФ

Резервный фонд РФ 01. 2012 25, 21 811, 52 01. 02. 2012 61, 36 1 863, 06 01. 03. 2012 62, 40 1 806, 47 01. 04. 2012 62, 28 1 826, 62 01. 05. 2012 62, 16 1 825, 28 01. 06. 2012 60, 21 1 953, 88 01. 07. 2012 60, 50 1 985, 45 01. 08. 2012 59, 87 1 927, 12 01. 09. 2012 60, 48 1 953, 11 01. 10. 2012 61, 46 1 900, 13 01. 11. 2012 61, 35 1 934, 08 01. 12. 2012 61, 40 1 906, 89 01. 2013 62, 08 1 885, 68 01. 02. 2013 86, 24 2 589, 45 млрд. руб

ФНБ Млрд. руб 01. 02. 2012 88, 33 2 682, 21 01. 03. 2012 89, 84 2 600, 88 01. 04. 2012 89, 50 2 624, 78 01. 05. 2012 89, 21 2 619, 52 01. 06. 2012 85, 48 2 773, 78 01. 07. 2012 85, 64 2 810, 45 01. 08. 2012 85, 21 2 742, 85 01. 09. 2012 85, 85 2 772, 45 01. 10. 2012 87, 61 2 708, 58 01. 11. 2012 87, 19 2 748, 67 01. 12. 2012 87, 47 2 716, 61 01. 2013 88, 59 2 690, 63

Доходы бюджетов бюджетной системы Российской Федерации Налоговые доходы Неналоговые доходы Безвозмездные поступления

Структура классификации доходов бюджетов Классификация доходов бюджетов Главный администратор доходов бюджета Вид дохода Подвид дохода Классификация операций сектора государственного управления Гру ппа дох ода Подг рупп а дохо да Ста тья дох ода Под стат ья дох ода Эл ем ент до хо да Группа операций Статья операций Подстатья операций

Доходы бюджетов бюджетной системы Российской Федерации отражаются по кодам классификации доходов бюджетов, которые составляют 20 знаков и включают: код главного администратора доходов бюджета (1); код вида доходов (код группы, подгруппы, статьи, подстатьи и элемента доходов) (2); код подвида доходов (3) и код классификации операций сектора государственного управления, относящихся к доходам бюджетов (4). Структура кода классификации доходов бюджетов Код главного Код администрато- подвида сектора ра доходов дохода управления бюджета Код вида дохода Код под- Кодстатьи группы дохода классификации операций государственного Код статьи элемента группы опера-ций подстатьи дохода Код под- Код дохода опера- операций ХХХ ХХ ХХХХ Х Законом (решением) о бюджете доходы бюджетов подлежат утверждению в их группировке по видам доходов классификации доходов бюджетов, а также подразделениям классификации операций сектора государственного управления, относящихся к доходам бюджетов. В такой же структуре, дополненной группировкой по подвидам, доходы бюджетов утверждаются законом (решением) об исполнении бюджета.

Структура классификации расходов бюджетов Классификация расходов бюджетов Главный распорядитель бюджетных средств Ра зд ел По др аз де л Цел ева я ста тья Ви д рас ход а Классификация операций сектора государственного управления Группа операций Статья операций Подстатья операций

Расходы бюджетов отражаются по кодам классификации расходов бюджетов, которые занимают 20 знаков и включают: код главного распорядителя бюджетных средств (1); код раздела, подраздела, целевой статьи (в т. ч. программы и подпрограммы) (2) и вида расходов (3); код классификации операций сектора государственного управления, относящихся к расходам бюджетов (в т. ч. код группы, статьи и подстатьи) (4). Структура кода классификации расходов бюджетов Код главного распорядителя бюджетных средств Код раздела, подраздела, целевой статьи, вида расхода Код классификации операций сектора государственного управления (группы, статьи, подстатьи операций) ХХХ ХХХХХХХ Х Х Х

Структура кода классификации источников финансирования дефицитов бюджетов Код гл. администратора источник а Код группы подгруппы источ- источников Код статьи источников Код подстатьи элемента источника Код вида источник а Код классификации операций сектора гос. управления Код груп статьи -пы ХХХ ХХХХ Код подстать и Х Х Х Законом (решением) о бюджете на очередной финансовый год (очередной финансовый год и плановый период) и законом (решением) об исполнении бюджета источники финансирования дефицитов бюджетов утверждаются в их группировке по группам, подгруппам, статьям и видам источников, предусмотренным классификацией источников финансирования дефицитов бюджетов, а также по подразделениям классификации операций сектора государственного управления, относящимся к источникам финансирования дефицитов бюджетов.

Нефтегазовый трансферт Нефтегазовые доходы Резервный фонд Фонд будущих поколений

бюджетные обязательства – расходные обязательства, подлежащие исполнению в соответствующем финансовом году (ст. 6 БК РФ) бюджетные обязательства гражданско-правовые публичные

Расходные обязательства Действующие расходные обязательства Принимаемые расходные обязательства

Расходные обязательства Российской Федерации устанавливаются: Федеральными законами Нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации Договорами (соглашениями) , заключенными Российской Федерацией (от имени Российской Федерации) Договорами (соглашениями), заключенными бюджетными учреждениями от имени Российской Федерации

Расходные обязательства субъектов Российской Федерации устанавливаются: Законами субъектов Российской Федерации Иными нормативными правовыми актами субъектов Российской Федерации Договорами (соглашениями), заключенными субъектом Российской Федерации (от имени субъекта Российской Федерации) Договорами (соглашениями), заключенными бюджетными учреждениями субъекта Российской Федерации от имени субъекта Российской Федерации

, заключенными муниципальными образованиями (")

Расходные обязательства муниципальных образований устанавливаются: Муниципальными правовыми актами Договорами (соглашениями), заключенными муниципальными образованиями ( от имени муниципальных образований) Договорами (соглашениями), заключенными муниципальными бюджетными учреждениями от имени муниципальных образований

УФК ПБС ОФК")

Поставщик Т, Р, У ОПЕРУ ЦБ (сч. 40105) УФК ПБС ОФК

Курирующие департаменты Минфина России ГРБС Правовой департамент Минфина России ФК

в субъектах")

Структура органов Федерального казначейства Центральный аппарат Федерального казначейства Управления Федерального казначейства (УФК) в субъектах Российской Федерации Отделы Федерального казначейства в муниципальных районах, городских округах (ОФК)

Структура органов Федерального казначейства Центральный аппарат Федерального казначейства Гражданскоправовой статус: юридическое лицо Бюджетно-правовой статус: главный распорядитель и получатель бюджетных средств Управления Отделы Территориальные органы Гражданскоправовой статус: юридическое лицо 84 Бюджетно-правовой статус: главный распорядитель и получатель бюджетных средств Отделы УФК Гражданскоправовой статус: юридическое лицо Бюджетно-правовой статус: получатель бюджетных средств 1335 Отделы ФК 26

Правовой статус Федерального казначейства в рамках административной реформы Функции регулятивные контроля и надзора управления государственным имуществом оказания государственных услуг

Взаимодействие между Федеральным казначейством и другими субъектами бюджетного процесса и его правовое регулирование Федеральное казначейство ü Президент РФ; ü Государственная Дума Федерального Собрания РФ; ü Совет Федерации Федерального Собрания РФ; ü Правительство РФ; ü Министерство финансов РФ; ü Федеральное казначейство; ü Центральный банк РФ; ü Счетная палата РФ; ü Федеральная служба финансово-бюджетного надзора; ü органы управления гос. внебюджетными фондами РФ; ü главные распорядители, распорядители и получатели средств федерального бюджета; ü главные распорядители, распорядители и получатели средств бюджетов государственных внебюджетных фондов РФ; ü главные администраторы (администраторы) доходов федерального бюджета; ü главные администраторы (администраторы) доходов бюджетов государственных внебюджетных фондов РФ; ü главные администраторы (администраторы) источников финансирования дефицита федерального бюджета; ü главные администраторы (администраторы) источников финансирования дефицита бюджетов государственных внебюджетных фондов РФ.

Создание информационной среды управления государственными финансами Ведение Сводной бюджетной росписи Макроэкономическое прогнозирование Исполнение бюджета [Казначейская система] Межбюджетное регулирование Управление бюджетными ассигнованиями Бюджетное планирование и прогнозирование АСУГФ Мониторинг планирования и результативности бюджетных расходов Финансовый мониторинг отдельных отраслей Управление активами и долгом Общероссийские реестры ● Реестр организаций государственного сектора ● Реестр государственных и муниципальных функций и услуг (на портале гос. услуг) ● Реестр ОНДП, ДЦП, ФЦП, ВЦП ● Реестр обязательств государственного сектора ● Реестр имущества и иных активов государственного сектора ● Реестр государственных и муниципальных служащих Реестр контрактов Бюджетные обязательства Закупки Управление платежами и поступлениями Ведение бюджетного и кадрового учета, расчет ЗП УБП Система социальных выплат и льгот Управление денежными средствами Персонифицированный учет платежей физических лиц

Банковские счета, открываемые ФК при КОИБ СРФ или МО ФБ Счет по учету средств бюджета СРФ МБ 40105 40201 40204 Счет для выдачи наличных денег (в случаях, предусмотренных Соглашениями) 40116 Счет для учета средств, находящихся во временном распоряжении учреждений (c 2010 года) 40302

Варианты КОИБ БСРФ и МБ 1 Полномочия ФК по КОИБ передаются финансовому органу субъекта Российской Федерации 2 КОИБ осуществляют органы ФК через открытие лицевого счета бюджета финансовому органу СРФ или МО 3 Наряду с КОИБ органы ФК участвуют в осуществлении отдельных процедур по исполнению бюджета СРФ (МО)

Учет операций по отдельным видам расходов в условиях открытия лицевого счета бюджета финансовому органу Без заключения Соглашения ЛС 02 ЛС, открытые в соответствии с законодательством РФ Орган ФК С заключением Соглашения ЛС 02 ЛС, открытые в соответствии с законодательством РФ ЛС, открытые ПБС в соответствии с Соглашением для учета отдельных расходов Орган ФК

1 вариант КОИБ 2 вариант КОИБ 3")

Условия выбора варианта КОИБ (ст. 130 БК) 1 вариант КОИБ 2 вариант КОИБ 3 вариант КОИБ МБТ ≤ 5% собственных доходов МБТ ≤ 60 % собственных доходов МБТ > 60% собственных доходов

КОИ БСРФ на 01. 2012 – Источник: Доклад о результатах работы Федерального казначейства в 2011 г. и основных задачах на 2012 г. www. themegallery. com Company Logo

для учета поступлений в бюджеты БС")

Органы ФК открывают в Банке России (в КО) для учета поступлений в бюджеты БС РФ и учета бюджетных средств текущие счета на следующих балансовых счетах 40101 40105 Доходы, распределяе мые ФК между бюджетами БС РФ Средства ФБ, включая счета по учету средств РФ и ФНБ 40201 Средства БСРФ – 83 СРФ 40204 МБ – более 22000 МО

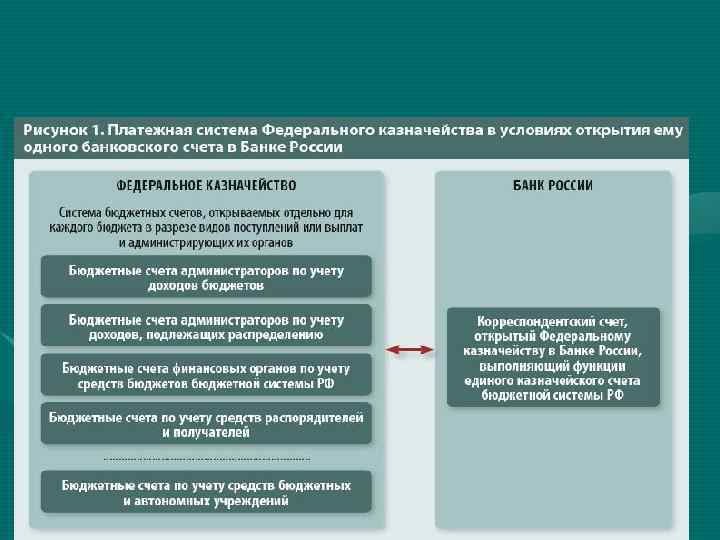

ЕКС Централизация средств на едином казначейском счете федерального бюджета 40105 – УФК 40302 40501

Изменения в подходах к распределению поступлений в бюджеты бюджетной системы в условиях перехода на единый корреспондентский счет ФК в ЦБР ФК Бюджетные счета по учету доходов (норматив – 100%) В н. вр. все поступления через 40101 в УФК СРФ, 100% зачисляется в ФБ – счета 40101 в МОУ Бюджетные счета по учету распределяемых поступлений В условиях перехода на единый корсчет ФК в ЦБР

Пример месячного прогноза кассового исполнения бюджета центрального правительства Швеции

Макс. размер разм. ср-в, срок и мин. % Форма отбора • открытая • закрытая Условия договора ФК определяет для отбора Мин. размер средств для одной заявки и кол-во заявок 1 -й КО • особый • срочный

Номера банковских счетов, которые открыты органами управления ГВФ 40401 ПФР, открыты: центральному аппарату, управлениям в федеральных округах, региональным отделениям и управлениям 40402 ФСС, открыты: Центральному аппарату, региональным отделениям, в отдельных регионам филиалам 40403 ФОМС 40404 ТФОМС – открыты фонду и филиалам ( не во всех регионах

ОСНОВНЫЕ ЭТАПЫ ФОРМИРОВАНИЯ РЕЕСТРА РАСХОДНЫХ ОБЯЗАТЕЛЬСТВ 15 мая Предварительный РРО Действующие РО 24 июля Не позднее 25 дней после доведения до ГРБС показателей СБР Плановый РРО Действующие РО Принимаемые РО Уточненный РРО Действующие и принятые РО Предельные объемы Формирование бюджета Утверждение бюджета

определения")

ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ Наименование Определение затрат на выполнение ГЗ Порядок (методика) определения затрат на выполнение ГЗ ФОИВ ФБУ ФАУ Расчетно-нормативные Постановление затраты на оказание Правительства РФ от 18 государственных услуг марта 2008 г. № 182 «Об + условиях и порядке Расчетно-нормативные формирования задания затраты на содержание учредителя в отношении недвижимого и особо автономного учреждения, движимого имущества созданного на базе ФБУ имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения задания» Утверждается НПА ФОИВ Утверждается НПА ГРБС Не позднее 1 мая текущего года по согласованию с Минфином России и МЭР России ФБУ = ФАУ

Смета бюджетного учреждения ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ Финансовое обеспечение государственного задания на оказание государственных услуг физическим и юридическим лицам Финансовое обеспечение государственного задания на выполнение работ (в частности, научно-исследовательских) Инвестиции, гранты, программы развития

органов")

Виды государственного финансового контроля По отношению к ветвям государственной власти контроль законодательных (представительных) органов власти контроль, осуществляемый президентом контроль исполнительных органов власти По отношению к уровню государственной власти федеральные органы контроля региональные органы контроля По характеру компетенции органы общей компетенции органы отраслевой компетенции органы межотраслевой компетенции

Элементы системы государственного финансового контроля Основные элементы теоретическая база информационное обеспечение и система коммуникаций организационные структуры нормативная база и методическое обеспечение Вспомогательные элементы (инфраструктура) финансовое обеспечение материальнотехническое обеспечение кадровое обеспечение Система государственного финансового контроля

Бюджетный фонд.ppt