ОИБ-3-2012.ppt

- Количество слайдов: 95

Исполнение бюджетов по доходам Тема 3

Вопросы Основные процедуры исполнения бюджетов по доходам и источникам финансирования дефицита бюджета Оформление платежного поручения на уплату налогов и других обязательных платежей Взаимодействие участников исполнения бюджетов по доходам Порядок зачисления на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации Возврат и зачет излишне уплаченных или излишне взысканных сумм налоговых и иных обязательных платежей

Вопросы Уточнение принадлежности невыясненных платежей и порядок их зачисления Учет поступлений в иностранной валюте Особенности зачисления отдельных видов поступлений

исполнение бюджетов по доходам")

В соответствии с Бюджетным кодексом Российской Федерации ( ст. 218) исполнение бюджетов по доходам предусматривает зачисление на ЕС Б доходов от распределения налогов, сборов и иных поступлений в БС РФ по нормативам, действующим в текущем финансовом году, со счетов органов ФК и иных поступлений в бюджет перечисление излишне распределенных Σ, возврат излишне уплаченных или излишне взысканных Σ, а также Σ %-ов за несвоевременное осуществление такого возврата и %-ов, начисленных на излишне взысканные ΣΣ зачет излишне уплаченных или излишне взысканных ΣΣ в соответствии с законодательством Российской Федерации

исполнение бюджетов по доходам")

В соответствии с Бюджетным кодексом Российской Федерации ( ст. 218) исполнение бюджетов по доходам предусматривает уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации перечислением ФКом средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных ΣΣ налогов и иных платежей, а также ΣΣ %-в за несвоевременное осуществление такого возврата с ЕС соответствующих бюджетов на соответствующие счета ФК, предназначенные для учета поступлений и их распределения между бюджетами БС РФ в порядке, установленном Минфином России

Структура поступлений доходов в бюджетную систему Российской Федерации 2010 году, млрд. руб.

Структура поступлений в бюджеты бюджетной системы России в 2011 г.

Структура поступлений в бюджеты бюджетной системы России в 2012 г.

Поступление доходов федерального бюджета в 2010 году, администрируемых основными администраторами доходов федерального бюджета. Источник: Материалы Расширенной коллегии Министерства финансов Российской Федерации «Об итогах исполнения федерального бюджета за 2010 год и задачах органов финансовой системы Российской Федерации на 2011 год»

Поступление доходов федерального бюджета в 2011 году, администрируемых основными администраторами доходов федерального бюджета. Источник: Отчет ФК за 2011 г.

Соотношение нефтегазовых и ненефтегазовых доходов ФБ в 2011 г.

год распределены")

По состоянию на 1 января 2012 года Федеральным казначейством за 2011 (2012 )год распределены ввозные таможенные пошлины, взимаемые на территории Российской Федерации, в сумме 714, 7 (742, 4) млрд. рублей, из них: v в федеральный бюджет (Российская Федерация) — 628, 7 (653, 1) млрд. рублей v в бюджет Республики Казахстан — 52, 4 (54, 4) млрд. рублей v в бюджет Республики Беларусь — 33, 6 (34, 9) млрд. рублей Государствами-участниками Таможенного союза в 2011 (2012) году в федеральный бюджет (Российская Федерация) распределено ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие): v Республикой Казахстан — 172, 3 (239, 9) млрд. тенге v Республикой Беларусь — 4 650, 6 (7153, 1) млрд. белорусских рублей

v Правила указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации утверждены Приказом Минфина России от 24. 11. 2004 N 106 н

Основные реквизиты платежного поручения на уплату налогов и др. обяз. платежей или МОУ

Основные участники исполнения бюджетов по доходам v Главные администраторы доходов бюджета v Администраторы доходов бюджета v финансовый орган v Федеральное казначейство и его территориальные органы по субъекту Российской Федерации

Из отчета Федерального казначейства за 2012 г. Количество В % к общей численности Администраторы доходов федерального бюджета 28 826 34, 2 Администраторы доходов региональных бюджетов 10 775 12, 8 Администраторы доходов местных бюджетов 44 356 52, 7 260 0, 3 Администраторы доходов бюджетов ГВФ

Анализ учета поступлений в бюджеты бюджетной системы

Изучите v Письмо Министерства финансов Российской Федерации от 06. 2012 № 02 -04 -10/2026 «Обзорное письмо по результатам анализа правовых актов главных администраторов доходов бюджетной системы Российской Федерации»

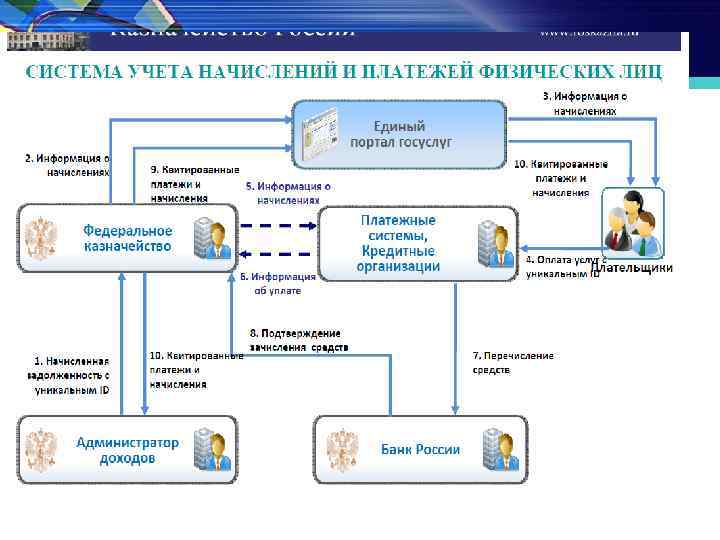

Новое в деятельности Федерального казначейства Приказ Казначейства РФ от 29. 06. 2011 N 252 "Об утверждении Правил оказания Федеральным казначейством информационных услуг по учету начислений и фактов оплаты физическими и юридическими лицами государственных пошлин, денежных платежей (штрафов) и сборов"

варианты оплаты физическими и юридическими лицами государственных услуг и функций: - оплата государственных услуг и функций на основании начислений, сформированных администраторами доходов бюджетов, в том числе сформированных администраторами доходов бюджетов после предварительной проверки заявления физического или юридического лица о предоставлении государственной услуги, оформленного через Портал государственных услуг (далее - оплата по начислению); - авансовая оплата государственных услуг и функций без документа о начислениях, предварительно сформированного администраторами доходов бюджетов (далее - авансовый платеж). Информация о начислениях, направляемая главным администратором доходов бюджета (администратором доходов бюджета) Оператору информационной системы в обязательном порядке должна содержать уникальный идентификатор начисления. Уникальный идентификатор начисления должен иметь следующую структуру: 1 2 3 Код АДБ 4 5 6 7 8 9 10 11 12 13 Порядковый номер 14 15 16 17 18 19 20 Ключ

29 сентября 2011 года в Digital Office Банка Москвы прошла презентация оплаты государственных услуг с участием Директора Департамента информационных технологий и связи Правительства РФ А. Ю. Попова, заместителя руководителя Федерального казначейства РФ С. Б. Гуральникова, и Вице-президента – руководителя Блока информационных технологий Банка Москвы О. М. Смирновой-Крелль. В рамках проекта Банк Москвы реализовал возможность оплаты государственных услуг в терминалах самообслуживания Банка Москвы и непосредственно у операционистов Банка. Проект по реализации системы учета начислений и фактов оплаты (УНи. ФО) Федерального казначейства– это информационно-платежный сервис, в рамках которого граждане и организации получают оперативный доступ к информации о налогах, штрафах, а также начисленных платежах за оказание государственных услуг, предоставленных государственными органами, в том числе ФНС РФ, ФМС РФ, ГИБДД МВД РФ, а также могут оплачивать данные начисления. По словам А. Ю. Попова, «с 1 октября 2011 года ни один федеральный орган исполнительной власти при оказании услуг заявителям-гражданам, организациям не сможет требовать предоставления справок либо сведений, находящихся в распоряжении других органов исполнительной власти, в том числе нельзя будет требовать квитанций об оплате за оказание государственной услуги, а также пошлины либо штрафов при оплате любыми способами через банки, имеющие соглашение с Федеральным казначейством. С 1 июля 2012 года эта же норма будет действовать для всех региональных и муниципальных услуг» . «С помощью электронного сервиса по учету начислений и фактов оплаты платежей в бюджеты бюджетной системы Российской Федерации у граждан появилась возможность получать информацию о своей задолженности перед государством из любой точки страны и мира в личном кабинете плательщика на Портале государственных услуг либо через кредитные организации и осуществлять ее моментальное погашение как в кредитной организации, использующей указанный сервис, так и с Портала государственных услуг. Оплачивать государственные услуги теперь становится также просто как, например, мобильную связь» , – отметил С. Б. Гуральников.

С 01. 2009 вступил в силу Приказ Минфина России от 05. 09. 2008 № 92 н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации»

С 01. 2009 v ГАДБ и АДБ открывают лицевые счета АДБ с кодом 04 в территориальных ОФК (Приказ Федерального казначейства от 29. 12. 2012 N 24 н (ред. от 21. 06. 2013) "О Порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства"

Номер лицевого счета состоит из одиннадцати разрядов: где: Номера разрядов 1 2 3 4 5 6 7 8 9 10 11 v 1 и 2 разряды - код лицевого счета v 3 и 4 разряды - код Федерального казначейства или органа Федерального казначейства по месту открытия лицевого счета v 5 разряд – код типа бюджета (1 – ФБ, 2 – РБ, 3 – МБ, 4 – БГВФ, 5 – БТГВФ) v с 6 по 10 разряд - учетный номер v 11 разряд – контрольный разряд

С 01. 2009 года v главные администраторы доходов федерального бюджета, главные администраторы источников финансирования дефицита федерального бюджета, администраторы источников финансирования дефицита федерального бюджета представляют сведения для регистрации в Сводном реестре v Условие открытия лицевых счетов – наличие сведений в Сводном реестре

УФК v получает из банка выписку по счету 40101 с приложением расчетных документов, а также платежных ордеров банка о частичной оплате инкассовых поручений v группирует поступления за операционный день по кодам бюджетной классификации v распределяет сгруппированные по КБК поступления между бюджетами v осуществляет перерасчет распределенных поступлений, подлежащих перечислению в бюджеты v осуществляет расчет поступлений, подлежащих перечислению (взысканию) из бюджетов на основании документов на перечисление (взыскание) из бюджетов, представленных администраторами поступлений в бюджет и (или) финансовыми органами

УФК v оформляет Справки ОФК v осуществляет перерасчет распределенных поступлений, подлежащих перечислению в бюджеты, с учетом рассчитанных сумм на перечисление (взыскание) из бюджетов v оформляет Заявки на возврат плательщикам ошибочно перечисленных сумм поступлений, принадлежность которых к доходам бюджетов не установлена, а также поступлений, предназначенных к уплате на счет органа Федерального казначейства другого субъекта Российской Федерации

УФК v оформляет для отправки в банк расчетные документы на перечисление средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов v оформляет Заявку на перечисление средств, необходимых для осуществления возврата (зачета, уточнения) акцизов на нефтепродукты v оформляет расчетные документы на перечисление поступлений в соответствующие бюджеты v оформляет расчетные документы на перечисление доходов от уплаты акцизов на нефтепродукты на счет уполномоченного органа Федерального казначейства (УФК по Смоленской области)

УФК v оформляет Справки ОФК v оформляет расчетные документы на возврат средств плательщикам на основании Заявок на возврат, представленных администраторами поступлений в бюджет, а также на основании оформленных им Заявок на возврат v оформляет расчетные документы на перечисление средств по зачету излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, а также подлежащих возмещению сумм налогов, осуществляемом подведомственными одному главному администратору доходов бюджета администраторами доходов бюджета, находящимися на территориях различных субъектов Российской Федерации (далее - межрегиональный зачет), на основании Уведомлений о межрегиональном зачете, представленных администраторами доходов бюджета v формирует для администраторов поступлений в бюджет

МОУ v получает из банка выписку по отдельному счету органа Федерального казначейства с приложением расчетных документов, а также платежных ордеров банка о частичной оплате инкассовых поручений v группирует поступления за операционный день по кодам бюджетной классификации v направляет Федеральной таможенной службе Сводный реестр поступлений и выбытий, сформированный по данному счету, с приложением расчетных документов v формирует для администраторов поступлений в бюджет Запросы на выяснение принадлежности платежа v распределяет сгруппированные по кодам бюджетной классификации поступления между бюджетами v осуществляет перерасчет распределенных поступлений, подлежащих перечислению в бюджеты, с учетом сведений, содержащихся в соответствующих документах, представленных администратором доходов бюджета v оформляет Заявки на возврат плательщикам ошибочно перечисленных сумм поступлений, принадлежность которых к доходам бюджетов не установлена v оформляет для отправки в банк расчетные документы на перечисление средств, необходимых для возврата (зачета) на соответствующий счет органа Федерального казначейства v оформляет расчетные документы на перечисление поступлений в соответствующие бюджеты v оформляет расчетные документы на возврат средств плательщикам на основании Заявок на возврат, представленных администраторами поступлений в бюджет, а также на основании оформленных им Заявок на возврат

По результатам проведенных операций УФК осуществляет следующие действия: v отражает проведенные операции в установленном порядке на соответствующих лицевых счетах v формирует для администраторов поступлений в бюджет и финансовых органов информацию о поступлениях v формирует для главных администраторов доходов бюджета (администратора доходов бюджета с полномочиями главного администратора доходов бюджета) сводную информацию по данным лицевых счетов подведомственных им администраторов доходов бюджета на основании полученных от них письменных запросов

Учет поступлений осуществляется по КБК, указанным в поле 104 расчетных документов с учетом соответствия кода ГАДБ, ГАИФ и КБК поступления в бюджет, администрируемого главным администратором поступлений в бюджет согласно законодательству Российской Федерации, законодательству субъекта Российской Федерации или правовыми актами представительных органов местного самоуправления

Операции, осуществляемые органами Федерального казначейства при учете поступлений и их распределении между бюджетами, отражаются в следующих документах (1): v Сводный реестр поступлений и выбытий v Ведомость учета невыясненных поступлений v Ведомость распределения поступлений v Журнал регистрации внебанковских операций v Ведомость учета перерасчета поступлений между бюджетами v Ведомость учета внебанковских операций

Операции, осуществляемые органами Федерального казначейства при учете поступлений и их распределении между бюджетами, отражаются в следующих документах (2): v Журнал регистрации возвратов (возмещений) v Ведомость учета возвратов (возмещений) v Сводная ведомость поступлений, подлежащих перечислению в бюджеты v Реестр перечисленных поступлений v Журнал регистрации Реестров перечисленных поступлений v Справка о перечисленных поступлениях в бюджет v Справка о перечислении поступлений в бюджеты v Реестр платежей, поступивших в бюджет минуя счет органа Федерального казначейства v Сводная ведомость учета поступлений

Суммы поступлений за операционный день, сгруппированные по КБК, подлежат распределению между бюджетами по нормативам, действующим в текущем финансовом году, и установленным Бюджетным кодексом Российской Федерации, федеральным законом о федеральном бюджете, законами (решениями) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами

v Финансовые органы субъектов Российской Федерации и муниципальных образований могут представлять в органы Федерального казначейства по месту их обслуживания Сведения о нормативах распределения поступлений между бюджетами

: Уведомления о поступлениях в иностранной валюте e Уведомления")

Основания для перерасчета (зачету, уточнению, взысканию): Уведомления о поступлениях в иностранной валюте e Уведомления об уточнении вида и принадлежности поступлений C Уведомления о межрегиональном зачете Справки органа Федерального казначейства

При наличии в документах операционного дня Уведомлений о поступлениях в иностранной валюте, Уведомлений об уточнении вида и принадлежности поступлений, Справок органа Федерального казначейства, документов на перечисление (взыскание) из бюджетов, орган Федерального казначейства регистрирует их в Журнале регистрации внебанковских операций

из")

v Сумма не произведенных в текущем операционном дне перерасчетов (зачетов, уточнений, перечислений (взысканий) из бюджетов) (их остаток) учитывается при распределении поступлений между бюджетами в следующий операционный день

v Для осуществления межрегионального зачета УФК на основании Уведомления о межрегиональном зачете формирует расчетный документ на перечисление средств со счета 40101 на счет 40101 другого УФК, осуществляющего учет поступлений по межрегиональному зачету

v Для определения сумм поступлений, подлежащих перечислению в бюджеты, органом Федерального казначейства формируется Сводная ведомость поступлений, подлежащих перечислению в бюджеты v Сводная ведомость поступлений, подлежащих перечислению в бюджеты, формируется в разрезе КБК на основании данных, отраженных в Ведомости распределения поступлений, Ведомости учета внебанковских операций, Ведомости учета возвратов (возмещений) и данных о суммах операций по привлечению средств, необходимых для осуществления возврата (зачета). По каждому КБК подводятся итоги сумм поступлений, подлежащих перечислению в бюджеты.

v По итоговым данным Сводной ведомости поступлений, подлежащих перечислению в бюджеты, УФК формируются расчетные документы на перечисление сумм поступлений в соответствующие бюджеты v При этом в полях расчетного документа «ИНН» , «КПП» плательщика и «Плательщик» соответственно указываются ИНН, КПП и сокращенное наименование УФК v В полях расчетного документа «ИНН» «КПП» получателя соответственно указываются ИНН и КПП финансового органа v В поле «Получатель» расчетного документа указывается сокращенное наименование УФК и в скобках сокращенное наименование финансового органа

v По поступлениям в бюджет УФК ежедневно формируется и направляется финансовому органу Справка о перечисленных поступлениях в бюджет

v По итоговым данным всех проведенных УФК за текущий операционный день операций, в том числе по платежам, поступившим в бюджеты, минуя счет 40101, формируется Сводная ведомость учета поступлений

сумм, подлежащих возмещению сумм, а также сумм процентов за")

Возврат плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, осуществляется на основании Заявок на возврат, представленных АП в бюджеты, в срок не превышающий 3 -х рабочих дней со дня их представления в УФК исходя из сумм поступлений, подлежащих перечислению в бюджеты Возврат (возмещение) излишне уплаченных (взысканных) сумм осуществляется исходя из нормативов распределения поступлений, действующих в текущем финансовом году

v Принятые к исполнению УФК от АП Заявки на возврат, в том числе Заявки на возврат УФК, оформленные на возврат поступлений, принадлежность которых к доходам бюджетов не установлена, а также поступлений, предназначенных к уплате на счет УФК другого СРФ, Уведомления о межрегиональном зачете регистрируются в Журнале регистрации возвратов (возмещений)

По состоянию на 1 января 2012 года с единых счетов бюджетов для осуществления своевременного возврата (зачета) средств Федеральным казначейством привлечено 713, 7 млрд. рублей, в том числе: v с единого счета федерального бюджета — 650, 1 млрд. рублей v с единых счетов бюджетов субъектов Российской Федерации — 34, 2 млрд. рублей v с единых счетов местных бюджетов — 29, 4 млрд. рублей

Изменения в исполнении бюджетов ГВФ по доходам v До 2014 г. – возврат осуществляется только в пределах средств, поступивших в соответствующий ГВФ, на счет 40101, после 2014 г. – в общем порядке – т. е. с использованием механизма списания средств с ЕС фонда на счет 40101

Возврат излишне уплаченных сумм налогов, сборов и иных платежей – Источник – Федеральное казначейство ФК п/п 2 ЕКС Консолидированная заявка 3 УФК 4 1 Выписка из Лицевого счета Заявка на возврат АДБ Движение информации Движение средств п/п 2 п/п Счета 40101 УФК Счета других бюджетов Плательщик 3

Из отчета Федерального казначейства за 2011 год

Из отчета Федерального казначейства за 2011 г.

Отчет ФК за 2012 год

Отчет ФК за 2012 год

Основания для отнесения к невыясненным поступлениям: сравнительный анализ Приказ 92 н Действующая до 01. 2009 116 н Отсутствие расчетного документа ИНН, КПП, КБК отсутствуют или не соответствуют требованиям ОКАТО по поступлениям частично или полностью зачисляемым в местный бюджет отсутствует или не соответствует требованиям ОКАТО отсутствует или не соответствует требованиям Поступления, не подлежащие зачислению на счета Поступления, не подлежащие органов Федерального казначейства, или зачислению на счета органов подлежащие зачислению на счет другого органа Федерального казначейства Отсутствие полномочий по администрированию поступившего платежа Не открыт лицевой счет, предназначенный для учета операций по администрированию доходов бюджета, источников финансирования дефицита бюджета В «Назначении платежа» отсутствует информация, позволяющая однозначно определить www. themegallery. com принадлежность субсидии/ субвенции к коду цели

Соотношение невыясненных поступлений, зачисляемых в федеральный бюджет, к общему объему доходов федерального бюджета, млрд. руб.

Динамика зачисления невыясненных поступлений в федеральный бюджет в 2009 году, млрд. рублей

Структура невыясненных поступлений, зачисляемых в федеральный бюджет, млрд. руб.

«Объем поступления невыясненных поступлений, зачисляемый в федеральный бюджет, млрд. руб.

Структура невыясненных поступлений, зачисляемых в федеральный бюджет, млрд. рублей

Причина отнесения средств к невыясненным поступлениям Источник - статья заместителя руководителя Управления Федерального казначейства по Тюменской области И. Ю. Яйлоян и начальника Операционного отдела Управления Федерального казначейства по Тюменской области www. themegallery. com Т. В. Шуткевич "Невыясненные поступления". Бюджет, 2009, № 8

, относятся: v поступления, по которым отсутствуют")

К невыясненным поступлениям, зачисленным на счет УФК (40101), относятся: v поступления, по которым отсутствуют расчетные документы (неполный объем расчетных документов банка, платежных ордеров банка о частичной оплате инкассовых поручений) — учитываются по КБК «Невыясненные поступления, зачисляемые в федеральный бюджет» v поступления по расчетным документам, в которых отсутствуют значения «ИНН» и «КПП» получателя и (или) КБК или указаны значения «ИНН» и «КПП» получателя и (или) КБК, не соответствующие требованиям, установленным законодательством Российской Федерации, субъектов Российской Федерации и (или) муниципальными правовыми актами

Пример сведений о невыясненных поступлениях с сайта УФК по Московской обл. :

Невыясненные поступления учитываются по КБК «Невыясненные поступления, зачисляемые в федеральный бюджет» : если в полях расчетного документа «ИНН» и «КПП» получателя не указаны значения ИНН и КПП или указаны значения ИНН и КПП несуществующего получателя - АП если в полях расчетного документа «ИНН» и «КПП» получателя указаны ИНН и КПП АП – ОГВ (ГО), ОМСУ, ОМА , ОУ ГВФ, ЦБР, БУ, осуществляющих администрирование доходов ФБ, или если в поле 104 расчетного документа указан администрируемый данными органами вид дохода, либо код ГАП в федеральный бюджет (единый код ГАП в ФБ, установленный законодательством Российской Федерации) если в полях расчетного документа «ИНН» и «КПП» получателя указано значение ИНН и КПП администратора поступлений в местный бюджет (при отсутствии кода ОКАТО муниципального образования или при наличии несуществующего на территории муниципального www. themegallery. com образования кода ОКАТО)

Невыясненные поступления учитываются по КБК «Невыясненные поступления, зачисляемые в бюджет субъекта Российской Федерации» : если в полях расчетного документа «ИНН» и «КПП» получателя указано значение ИНН и КПП АП – ОГВ СРФ или находящегося в его ведении БУ, ОУ ТГВФ или если в поле 104 расчетного документа указан администрируемый данными органами вид дохода, либо код ГАП в бюджет СРФ (единый код ГАП в бюджет СРФ, установленный законодательством СРФ)

Невыясненные поступления учитываются по КБК «Невыясненные поступления, зачисляемые в бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт. Петербурга» , «Невыясненные поступления, зачисляемые в бюджеты городских округов» , «Невыясненные поступления, зачисляемые в бюджеты муниципальных районов» или «Невыясненные поступления, зачисляемые в бюджеты поселений» : vесли в полях расчетного документа «ИНН» и «КПП» получателя указано значение ИНН и КПП АП - ОМСУ или находящегося в его ведении БУ и при наличии кода ОКАТО муниципального образования, на территории которого находится АП www. themegallery. com

, относятся (4): v поступления, подлежащие зачислению")

К невыясненным поступлениям, зачисленным на счет УФК (40101), относятся (4): v поступления, подлежащие зачислению полностью или частично в местный бюджет, по расчетным документам, в которых отсутствует код ОКАТО муниципального образования или указан несуществующий код ОКАТО муниципального образования, на территории которого находится указанный в расчетном документе АП — учитываются по КБК «Невыясненные поступления, зачисляемые в федеральный бюджет» v поступления в бюджеты, не подлежащие в соответствии с бюджетным законодательством Российской Федерации зачислению на счет 40101 — учитываются по КБК «Невыясненные поступления, зачисляемые в федеральный бюджет»

, относятся (5): v поступления, ошибочно поступившие")

К невыясненным поступлениям, зачисленным на счет УФК (40101), относятся (5): v поступления, ошибочно поступившие на счет 40101 УФК и подлежащие зачислению на соответствующий счет другого УФК — учитываются по КБК «Невыясненные поступления, зачисляемые в федеральный бюджет» v поступления по расчетным документам, в которых указан АП, не имеющий полномочий по администрированию поступившего платежа[1] — учитываются: 1) по КБК «Невыясненные поступления, зачисляемые в федеральный бюджет» , если АП выступает ОГВ (ГО), ОМСУ, ОМА , ОУ ГВФ, ЦБР, БУ, осуществляющие администрирование доходов федерального бюджета; 2) по КБК «Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации» , если АП в бюджет является ОГВ СРФ или находящееся в его ведении БУ, ОУ ГВФ v [1] У администратора поступлений в бюджет отсутствуют полномочия по администрированию поступившего платежа, если он не представил в орган Федерального казначейства правовой акт главного администратора поступлений в бюджет, в ведении которого данный администратор находится, наделяющий его полномочиями администратора поступлений в бюджет, с указанием кодов бюджетной классификации Российской Федерации по администрируемым им доходам.

, относятся (6): v 3) по КБК")

К невыясненным поступлениям, зачисленным на счет УФК (40101), относятся (6): v 3) по КБК «Невыясненные поступления, зачисляемые в бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт. Петербурга» , «Невыясненные поступления, зачисляемые в бюджеты городских округов» , «Невыясненные поступления, зачисляемые в бюджеты муниципальных районов» или «Невыясненные поступления, зачисляемые в бюджеты поселений» , если АП в бюджет выступает ОМСУ или находящееся в его ведении БУ v поступления по расчетным документам, в которых указан АП, не имеющий открытого ему в ОФК ЛС, предназначенного для отражения операций по администрированию доходов бюджета, источников финансирования дефицита бюджета — учитываются: 1) по КБК «Невыясненные поступления, зачисляемые в федеральный бюджет» , если АП выступает ОГВ (ГО), ОМСУ, ОМА , ОУ ГВФ, ЦБР, БУ, осуществляющие администрирование доходов федерального бюджета

, относятся (7): 2) по КБК «Невыясненные")

К невыясненным поступлениям, зачисленным на счет УФК (40101), относятся (7): 2) по КБК «Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации» , если АП в бюджет является ОГВ СРФ или находящегося в его ведении БУ, ОУ ТГВФ 3) по коду бюджетной классификации «Невыясненные поступления, зачисляемые в бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга» , «Невыясненные поступления, зачисляемые в бюджеты городских округов» , «Невыясненные поступления, зачисляемые в бюджеты муниципальных районов» или «Невыясненные поступления, зачисляемые в бюджеты поселений» , если АП в бюджет выступает ОМСУ или находящееся в его ведении БУ ■ поступления в форме субвенций, межбюджетных субсидий из федерального бюджета, если в расчетных документах в поле «Назначение платежа» отсутствует информация, позволяющая однозначно определить принадлежность субвенции, межбюджетной субсидии к коду цели — учитываются ОФК по коду классификации доходов бюджетов «Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации»

Основные документы, используемые для уточнения вида и принадлежности платежа Запрос на выяснение принадлежности платежа Уведомление об уточнении вида и принадлежности платежа

Форма запроса на выяснение принадлежности платежа

v Невыясненные")

Порядок выяснения принадлежности невыясненных сумм и их возврата в установленных случаях (1) v Невыясненные поступления, по которым отсутствуют расчетные документы, при поступлении из банка недостающих расчетных документов к выписке по счету 40101, отражаются по уточненному КБК на основании Справки органа Федерального казначейства v Невыясненные поступления по расчетным документам, в которых в текстовом поле «Назначение платежа» не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, могут быть возвращены плательщику по его заявлению

v Невыясненные")

Порядок выяснения принадлежности невыясненных сумм и их возврата в установленных случаях (2) v Невыясненные поступления, принадлежность которых к доходам не установлена и поступившие на счет 40101 по вине банка, могут быть возвращены банку по его заявлению, с обязательным приложением претензии (заявления) плательщика v Невыясненные поступления, ошибочно поступившие на счет 40101 и подлежащие зачислению на соответствующий счет другого УФК, могут быть возвращены плательщику по месту зачисления платежа на основании письменного обращения АП в бюджет, которому предназначался платеж, с приложением заявления плательщика и копии НПА ГАДБ, наделяющего администратора соответствующими полномочиями, и в случае отсутствия на территории данного субъекта Российской Федерации АП в бюджет, подведомственного тому же ГАДБ

Возврат осуществляется")

Порядок выяснения принадлежности невыясненных сумм и их возврата в установленных случаях (3) Возврат осуществляется на основании заявления плательщика, банка или АП и оформленной в соответствии с ними УФК Заявки на возврат не позднее 3 -х рабочих дней со дня поступления в УФК соответствующего заявления

принадлежности платежей, отнесенных к невыясненным поступлениям, зачисляемым в федеральный бюджет, орган")

Для уточнения (выяснения) принадлежности платежей, отнесенных к невыясненным поступлениям, зачисляемым в федеральный бюджет, орган Федерального казначейства формирует Запрос на выяснение принадлежности платежа и направляет его администратору поступлений в бюджет в случае: v если в расчетном документе указаны значения ИНН и КПП получателя – АП и не указаны или ошибочно указаны иные реквизиты получателя – АП v если в расчетном документе указан КБК, но при этом не указаны или указаны несуществующие ИНН и КПП получателя – АП, либо АП, которому ранее был направлен Запрос на выяснение принадлежности платежа, Уведомлением об уточнении вида и принадлежности платежа отказался от указанных в Запросе поступлений v 3) если в КБК, указанном в расчетном документе, указан код главы ГАП, подведомственный АП которого находится на территории субъекта Российской Федерации и по двум предыдущим условиям невозможно определить АП, которому необходимо направить Запрос на выяснение принадлежности платежа, либо АП, которому ранее был направлен Запрос на выяснение принадлежности платежа в соответствии с одним из двух вышеуказанных условий, Уведомлением об уточнении вида и принадлежности платежа отказался от указанных в запросе поступлений

Форма запроса и уведомления об уточнении вида и принадлежности платежа – в приложениях к Приказу 8 н (о кассовом обслуживании…)

Процедура выяснения невыясненных поступлений – Источник: Федеральное казначейство АДБ Уведомление об уточнении вида и принадлежности платежа 4 3 Предполагаемый администратор определяется на основании ИНН, КПП, в случае их наличия в п/п, иначе по КБК (или коду главы) 2 Запрос на выяснение Выписка из Лицевого счета УФК Движение информации www. themegallery. com Выписка из банковского счета с приложением п/п 1 Счета УФК

Особенности учета отдельных видов доходов v Отражение операций по перечислению нефтегазовых доходов федерального бюджета и нефтегазовых трансфертов, а также учет поступлений в иностранной валюте осуществляется на счетах, открытых Федеральному казначейству в банке (балансовый счет 40105 v Учет и распределение таможенных и иных платежей от внешнеэкономической деятельности между бюджетами осуществляется на отдельном счете органа Федерального казначейства, открытом МОУ в банке (балансовый счет 40101) С 01 октября 2009 года закрыты банковские счета 40314 по учету таможенных и иных платежей от внешнеэкономической деятельности!!! www. themegallery. com

Сейчас МОУ

v 1 октября 2009 года вступили в действие изменения, внесенные в Таможенный кодекс Российской Федерации Федеральным законом от 09. 04. 2009 № 58 -ФЗ «О внесении изменений в Бюджетный Кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» v Согласно изменениям, внесенным в статьи 330, 331, 345 Таможенного кодекса Российской Федерации, с 1 октября 2009 года уплата таможенных пошлин, налогов, сборов, авансовых платежей и внесение денежных залогов производится только в валюте Российской Федерации

Реквизиты отдельного счета, открытого Межрегиональному операционному УФК на балансовом счете № 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» для учета и распределения таможенных и иных платежей от внешнеэкономической деятельности между бюджетами с 01 января 2012 года Счет получателя Наименование и местонахожден ие учреждения банка получателя БИК банка получателя Корреспондентский счет банка получателя Наименование получателя (поле 17 «Сч. №» платежного поручения) (поле 13 «Банк получателя» платежного поручения) (поле 14 «БИК» платежного поручения) (поле 15 «Сч. №» платежного поручения) 044501002 не заполняется 1 (поле 16 «Получатель» платежного поручения) 40101810800000 ОПЕРУ-1 Банка 002901 России г. Москва 701 Межрегиональн ое операционное УФК (Федеральная таможенная служба)2

Учет поступлений в иностранной валюте v Учет поступлений в иностранной валюте (в долларах США, евро и японских йенах) осуществляется на отдельных счетах, открытых Федеральному казначейству на балансовом счете 40105 «Средства федерального бюджета» в подразделении Центрального банка Российской Федерации. v Учет суммы поступления в иностранной валюте осуществляется в валюте Российской Федерации, эквивалентной сумме в иностранной валюте, определяемой по курсу Центрального банка Российской Федерации, действовавшему на дату зачисления поступлений в иностранной валюте на счета Федерального казначейства

ФК осуществляет учет поступлений в иностранной валюте, выполняя последовательно следующие действия: v получает из банка выписку по счету 40105 с приложением расчетных документов v формирует для ОФК информацию о поступлениях в иностранной валюте v формирует для ГАДБ сводную информацию по данным ЛС подведомственных им АДБ, на основании полученных от них письменных запросов

Федеральное казначейство при зачислении на его счета поступлений в иностранной валюте не позднее 3 -х рабочих дней со дня получения из банка выписки по счету 40105 направляет соответствующим ОФК Уведомления о поступлениях в иностранной валюте и копии расчетных дкументов

Особенности по осуществлению возврата поступлений в иностранной валюте АДБ Плательщик 5 1 4 п/п 5 3 Заявка на возврат 3 Выписка из Лицевого счета Валютный счет АДБ Документ –основание для проведения конверсии Счет банка для осуществления конверсии 2 УФК Движение информации Движение средств www. themegallery. com 2 п/п Счета поступлений УФК

Реквизиты счета, открытого Межрегиональному операционному УФК на балансовом счете № 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» для учета поступлений в бюджетную систему и их распределения между бюджетами бюджетной системы Российской Федерации с 01 января 2012 года Счет получателя Наименование и местонахожден ие учреждения банка получателя БИК банка получателя Корреспондентский счет банка получателя Наименование получателя (поле 17 «Сч. №» платежного поручения) (поле 13 «Банк получателя» платежного поручения) (поле 14 «БИК» платежного поручения) (поле 15 «Сч. №» платежного поручения) 044501002 не заполняется 1 (поле 16 «Получатель» платежного поручения) 40101810500000 ОПЕРУ-1 Банка 001901 России г. Москва 701 Межрегиональн ое операционное УФК (Наименование администратора доходов бюджета) 2

Приложение 2 к Федеральному закону "О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов" Дифференцированные нормативы распределения доходов от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей в бюджеты субъектов Российской Федерации на 2012 ГОД Например, Республика Алтай - 0, 2063, Республика Башкортостан - 3, 1295 г Москва - 6, 0911 Общий нормативы распределения между ФБ и РБ – 23% и 77% в 2012 г.

v Аналогично в 2013 г. дифференцированные нормативы Башкоростан 3, 1180 Московская область 5, 5698 Город Москва 6, 6014 Чукотский автономный округ 0, 0594

Порядок перечисления доходов от уплаты акцизов на нефтепродукты в бюджеты субъектов Российской Федерации v Перечисление доходов от уплаты акцизов на нефтепродукты и на счет уполномоченного органа Федерального казначейства (УФК по Смоленской области, в будущем через МОУ) осуществляется УФК отдельными расчетными документами на перечисление акцизов на нефтепродукты v Уполномоченный орган Федерального казначейства распределяет поступившие от органов Федерального казначейства доходы от уплаты акцизов на нефтепродукты и в бюджеты субъектов Российской Федерации в соответствии с нормативами для распределения указанных поступлений, установленными федеральным законом о федеральном бюджете на соответствующий год v Перечисление доходов от уплаты акцизов на нефтепродукты на счета бюджетов субъектов Российской Федерации осуществляется УФК г. Москвы одним расчетным документом www. themegallery. com

Справка о распределении поступлений в бюджетную систему УФК Московской области Показатели Поступило по счету № 40101 - Всего, в т. ч. Возврат излишне уплаченных сумм Перечислено в бюджеты разных уровней - всего. В т. ч. Федеральный бюджет Консолид. бюджет территории - всего. В т. ч. Областной Местный Внебюджетные фонды всего Акцизы на счет УФК по Смоленской области Остаток на счете 40101 на 01. 09. 2010 на 01. 09. 2011 % 444 991 587 558 066 116 125, 41% 28 079 672 31 502 875 112, 19% 415 326 530 524 840 518 126, 37% 91 170 722 109 992 128 120, 64% 236 758 049 269 405 498 113, 79% 149 228 977 178 797 131 119, 81% 87 529 071 90 608 367 103, 52% 83 216 842 141 505 903 170, 04% 4 180 917 3 936 990 94, 17% 1 585 385 1 722 723 108, 66%

Справка УФК по Архангельской области Оперативная информация о распределении доходов по бюджетам бюджетной системы Российской Федерации за период с 01. 2012 по 31. 08. 2012 года За период с 01. 2012 по 31. 08. 2012 года на балансовый счет 40101 поступило (с учетом внебанковских операций) доходов на сумму – 67 232 752 944, 57 рублей, из которых возвращено плательщикам – 8 136 651 622, 30 рублей. По итогам распределения поступивших доходов между бюджетами бюджетной системы Российской Федерации перечислено поступлений в бюджетную систему Российской Федерации – 58 943 687 037, 34 рублей, в том числе по бюджетам: -в федеральный бюджет – 12 472 722 483, 51 рублей, -в бюджет субъекта – 19 375 444 360, 98 рублей, -в местный бюджет – 9 336 884 905, 11 рублей, -в государственные внебюджетные фонды – 13 280 455 756, 56 рублей, из них: в Пенсионный фонд – 7 488 366 527, 62 рублей, в Фонд социального страхования – 434 354 058, 53 рублей, в Федеральный фонд обязательного медицинского страхования – 2 550 192 834, 50 рублей, в Территориальный фонд обязательного медицинского страхования – 2 807 542 335, 91 рублей, - в уполномоченный орган Федерального казначейства (вторичное перераспределение доходов от уплаты акцизов на нефтепродукты и акцизов на алкогольную продукцию) – 4 478 179 531, 18 рублей

Особенности зачисления субсидий на выполнение госзаданий, целевых субсидий и доходов от ПДД для БУ по закону 83 -ФЗ v v v В соответствии с документами Федерального казначейства для федеральных учреждений – на счетах 40501 "Счета организаций, находящихся в федеральной собственности. Финансовые организации", В соответствии с выступлениями Саакян – на счетах 40601, 40701, В соответствии с документами Москвы – на 40603 (в части целевых субсидий м. б. 2 -й вариант – на счете 40201)

ОИБ-3-2012.ppt