Инвестиционные рейтинги регионов РФ.pptx

- Количество слайдов: 25

Инвестиционные рейтинги регионов РФ и их динамика К. г. н, доц. Миронова М. Н.

Инвестиционные рейтинги регионов РФ и их динамика К. г. н, доц. Миронова М. Н.

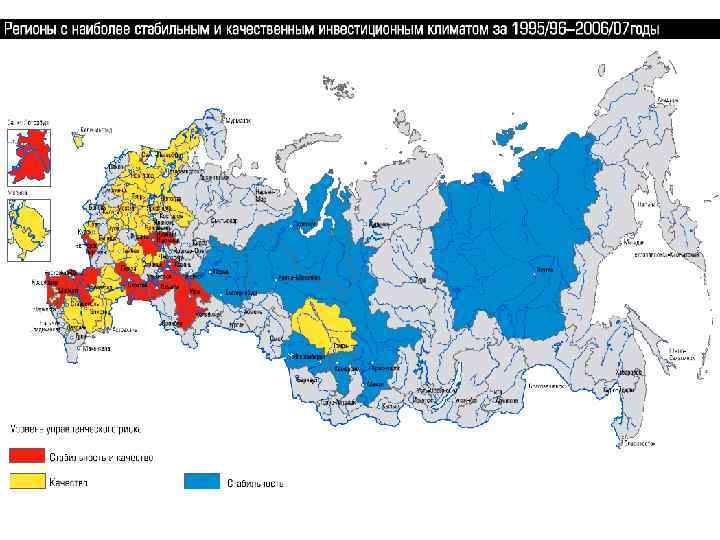

ТИПОЛОГИЯ РЕГИОНОВ РФ ПО ПРИЗНАКУ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ( Мачульская О. , Марченко Г. в «Экономика и жизнь» , № 21 25. 05. 2007

ТИПОЛОГИЯ РЕГИОНОВ РФ ПО ПРИЗНАКУ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ( Мачульская О. , Марченко Г. в «Экономика и жизнь» , № 21 25. 05. 2007

ТИПЫ РЕГИОНОВ РФ ПО ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ • • • Регионы- локомотивы Опорные регионы Регионы- полюса роста Регионы – точки роста Регионы с неопределившимися перспективами • Проблемные регионы • Регионы особого внимания

ТИПЫ РЕГИОНОВ РФ ПО ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ • • • Регионы- локомотивы Опорные регионы Регионы- полюса роста Регионы – точки роста Регионы с неопределившимися перспективами • Проблемные регионы • Регионы особого внимания

Новая волна – в годы кризиса • 10 лучших по инвестиционному риску - несколько типичных регионов с диверсифицированной экономикой и выраженными агропромышленными функциями + относительно небольших, экономически сбалансированных, несырьевых. • Их секрет в: – устойчивой экономической базе, основанной на сельском хозяйстве и обрабатывающей промышленности, – социальной стабильности, – спокойной криминальной обстановке и – грамотном управлении.

Новая волна – в годы кризиса • 10 лучших по инвестиционному риску - несколько типичных регионов с диверсифицированной экономикой и выраженными агропромышленными функциями + относительно небольших, экономически сбалансированных, несырьевых. • Их секрет в: – устойчивой экономической базе, основанной на сельском хозяйстве и обрабатывающей промышленности, – социальной стабильности, – спокойной криминальной обстановке и – грамотном управлении.

Инвестиционный риск

Инвестиционный риск

Наблюдался переток инвестиционного потенциала от крупных к средним и малым субъектам РФ • Ускорился процесс постепенной деконцентрации инвестиционного потенциала за счет снижения доли столиц и ряда крупных регионов • Инвестиционный потенциал заметно снизился в Московской области, Пермском крае, Белгородской области и Республике Башкортостан • Уменьшили свои доли в совокупном инвестиционном потенциале России наиболее крупные восточные регионы: Красноярский край, Ямало-Ненецкий АО и Республика Саха (Якутия).

Наблюдался переток инвестиционного потенциала от крупных к средним и малым субъектам РФ • Ускорился процесс постепенной деконцентрации инвестиционного потенциала за счет снижения доли столиц и ряда крупных регионов • Инвестиционный потенциал заметно снизился в Московской области, Пермском крае, Белгородской области и Республике Башкортостан • Уменьшили свои доли в совокупном инвестиционном потенциале России наиболее крупные восточные регионы: Красноярский край, Ямало-Ненецкий АО и Республика Саха (Якутия).

• Нивелирование рисков В период кризиса регионы РФ подравнялись по уровню риска за счет сокращения их числа с минимальным и максимальным риском

• Нивелирование рисков В период кризиса регионы РФ подравнялись по уровню риска за счет сокращения их числа с минимальным и максимальным риском

Инвестиционный потенциал Инвестиционные риски Инвестиционный потенциал концентрируется в ЦФО Максимальные инвестиционные риски – ЮФО (СКФО) и ДФО

Инвестиционный потенциал Инвестиционные риски Инвестиционный потенциал концентрируется в ЦФО Максимальные инвестиционные риски – ЮФО (СКФО) и ДФО

Инвестиционные рейтинги регионов РФ в 2011 г. http: //www. raexpert. ru/ratings/regions/2011 Инвестиционный климат = инвестиционный потенциал + инвестиционный риск

Инвестиционные рейтинги регионов РФ в 2011 г. http: //www. raexpert. ru/ratings/regions/2011 Инвестиционный климат = инвестиционный потенциал + инвестиционный риск

Инвестиционный потенциал Совокупная характеристика, учитывающая насыщенность территории региона факторами производства, потребительский спрос населения и другие показатели, влияющие на потенциальные объемы инвестирования в регион: компоненты потенциала : • 1. Ресурсно-сырьевой • 2. Производственный • 3. Потребительский • 4. Инфраструктурный • 5. Инновационный • 6. Трудовой • 7. Институциональный • 8. Финансовый • 9. Инновационный Инвестиционный риск оценивает вероятность потери инвестиций и дохода от них. компоненты риска: • 1. Управленческий • 2. Экономический • 3. Социальный • 4. Криминальный • 5. Экологический • 6. Финансовый

Инвестиционный потенциал Совокупная характеристика, учитывающая насыщенность территории региона факторами производства, потребительский спрос населения и другие показатели, влияющие на потенциальные объемы инвестирования в регион: компоненты потенциала : • 1. Ресурсно-сырьевой • 2. Производственный • 3. Потребительский • 4. Инфраструктурный • 5. Инновационный • 6. Трудовой • 7. Институциональный • 8. Финансовый • 9. Инновационный Инвестиционный риск оценивает вероятность потери инвестиций и дохода от них. компоненты риска: • 1. Управленческий • 2. Экономический • 3. Социальный • 4. Криминальный • 5. Экологический • 6. Финансовый

ЗНАЧЕНИЕ ОТДЕЛЬНЫХ КОМПОНЕНТОВ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА И ИНВЕСТИЦИОННОГО РИСКА В РОССИИ График 8. Экспертные веса компонентов риска и потенциала

ЗНАЧЕНИЕ ОТДЕЛЬНЫХ КОМПОНЕНТОВ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА И ИНВЕСТИЦИОННОГО РИСКА В РОССИИ График 8. Экспертные веса компонентов риска и потенциала

РА «Эксперт» Инвестиционн ый рейтинг российских регионов 2010 -2011 годов

РА «Эксперт» Инвестиционн ый рейтинг российских регионов 2010 -2011 годов

Рейтинг инвестиционной привлекательности регионов России в 2011 г. • преодоление кризиса улучшило условия для инвестиций; • это просматривается в снижении интегрального показателя инвестиционного риска страны в целом – по всем компонентам риска

Рейтинг инвестиционной привлекательности регионов России в 2011 г. • преодоление кризиса улучшило условия для инвестиций; • это просматривается в снижении интегрального показателя инвестиционного риска страны в целом – по всем компонентам риска

Инвестиционные риски в РФ По-прежнему самые высокие риски для инвесторов в России связаны: с госуправлением; высоки также экономический и экологические риски • Масштабные госпрограммы остаются локомотивами, • за которыми следуют частные инвесторы, • но основной риск для последних – низкое качество госуправления.

Инвестиционные риски в РФ По-прежнему самые высокие риски для инвесторов в России связаны: с госуправлением; высоки также экономический и экологические риски • Масштабные госпрограммы остаются локомотивами, • за которыми следуют частные инвесторы, • но основной риск для последних – низкое качество госуправления.

В 2011 г. в России снизились самые значимые риски: • • на 12% упал финансовый риск и • • на 13, 5% – социальный. Это – следствие: • уменьшения уровня неплатежей между компаниями, • улучшения сбалансированности региональных бюджетов, • падения безработицы и • размера невыплат по зарплате. Показатели управленческого риска в регионах РФ в 2011 г. его значение почти в 1, 5 раза выше интегрального риска инвестирования и выше всех остальных видов риска. • Это означает, что низкое качество работы администрации региона для инвестора в России гораздо страшнее, чем все прочие беды (неблагоприятная конъюнктура, социальная среда, финансовые трудности, криминал и экологическая обстановка).

В 2011 г. в России снизились самые значимые риски: • • на 12% упал финансовый риск и • • на 13, 5% – социальный. Это – следствие: • уменьшения уровня неплатежей между компаниями, • улучшения сбалансированности региональных бюджетов, • падения безработицы и • размера невыплат по зарплате. Показатели управленческого риска в регионах РФ в 2011 г. его значение почти в 1, 5 раза выше интегрального риска инвестирования и выше всех остальных видов риска. • Это означает, что низкое качество работы администрации региона для инвестора в России гораздо страшнее, чем все прочие беды (неблагоприятная конъюнктура, социальная среда, финансовые трудности, криминал и экологическая обстановка).

• Более 2/3 регионов снизили за год социальные, финансовые и экономические риски и • только в 40% случаев снизился управленческий риск • Увеличение рисков, связанных с управлением, затронуло целый ряд ключевых центров инвестиционной активности: – – – Москва , Санкт-Петербург, Татария, Башкирия, Свердловская область и ряд других регионов.

• Более 2/3 регионов снизили за год социальные, финансовые и экономические риски и • только в 40% случаев снизился управленческий риск • Увеличение рисков, связанных с управлением, затронуло целый ряд ключевых центров инвестиционной активности: – – – Москва , Санкт-Петербург, Татария, Башкирия, Свердловская область и ряд других регионов.

В 2011 г. почти в 80% регионов РФ, где произошла замена первого лица, управленческие риски выросли Низкое качество управления досталось новым администрациям Москвы Татарии, Башкирии, Чувашии, Карелии, Калмыкии, Новосибирской, Тюменской, Калининградской, Нижегородской, Оренбургской, Ростовской областей и еще ряда регионов. Пришедшие в эти регионы команды управленцев пока просто не успели справиться с накопившимися «болячками» административной системы.

В 2011 г. почти в 80% регионов РФ, где произошла замена первого лица, управленческие риски выросли Низкое качество управления досталось новым администрациям Москвы Татарии, Башкирии, Чувашии, Карелии, Калмыкии, Новосибирской, Тюменской, Калининградской, Нижегородской, Оренбургской, Ростовской областей и еще ряда регионов. Пришедшие в эти регионы команды управленцев пока просто не успели справиться с накопившимися «болячками» административной системы.

Институциональный фактор и интегральные риски: • Краснодарский край, заняв 1 -е место по интегральному риску и за счет «эффекта Олимпиады» оставив позади всех конкурентов. • В Приморском крае, где в рамках подготовки к саммиту АТЭС идет масштабная стройка, снижаются практически все составляющие интегрального риска, кроме экологического (нагрузка на среду растет). В итоге регион поднялся в нынешнем рейтинге сразу на 5 мест по интегральному риску.

Институциональный фактор и интегральные риски: • Краснодарский край, заняв 1 -е место по интегральному риску и за счет «эффекта Олимпиады» оставив позади всех конкурентов. • В Приморском крае, где в рамках подготовки к саммиту АТЭС идет масштабная стройка, снижаются практически все составляющие интегрального риска, кроме экологического (нагрузка на среду растет). В итоге регион поднялся в нынешнем рейтинге сразу на 5 мест по интегральному риску.

Краснодарский край 2) Белгородская область") Регионы с минимальными рисками инвестирования: • • • 1) Краснодарский край 2) Белгородская область 3) Липецкая область 4) Московская область 5) Санкт-Петербург 6) Ростовская область 7) Ленинградская область 8) Калужская область 9) Республика Татарстан 10) Тамбовская область

Регионы с минимальными рисками инвестирования: • • • 1) Краснодарский край 2) Белгородская область 3) Липецкая область 4) Московская область 5) Санкт-Петербург 6) Ростовская область 7) Ленинградская область 8) Калужская область 9) Республика Татарстан 10) Тамбовская область

Инвестиционный экономический потенциал в РФ в 2011 г. • потенциал показывает долю того или иного региона в экономике всей страны, а эта доля меняется гораздо менее стремительно, чем управленческие команды. • Перемещение региона по показателю потенциала за год сразу на десятки позиций – вещь маловероятная

Инвестиционный экономический потенциал в РФ в 2011 г. • потенциал показывает долю того или иного региона в экономике всей страны, а эта доля меняется гораздо менее стремительно, чем управленческие команды. • Перемещение региона по показателю потенциала за год сразу на десятки позиций – вещь маловероятная

• На 5 позиций поднялась Самарская область, которая два года подряд их сдавала – помогла программа по обмене автохлама на новые машины, свершившая чудо с якорным для области Авто. ВАЗом, которого в кризис многие спешили записать в покойники. • На 4 позиции вверх вышла Чечня: здесь очевиден «эффект низкой базы» ; • Незначительно вырос потенциал большинства регионов Дальнего Востока , что не отразилось на их общем рейтинге – долгосрочную тенденцию миграции потенциала в европейскую часть страны остановить не удается, что связано прежде всего с постоянным сокращением населения. • снизился потенциал Москвы и Санкт. Петербурга – это следствие постепенно й утраты мегаполиса ми статуса главных инвестицио нных «пылесосов » страны

• На 5 позиций поднялась Самарская область, которая два года подряд их сдавала – помогла программа по обмене автохлама на новые машины, свершившая чудо с якорным для области Авто. ВАЗом, которого в кризис многие спешили записать в покойники. • На 4 позиции вверх вышла Чечня: здесь очевиден «эффект низкой базы» ; • Незначительно вырос потенциал большинства регионов Дальнего Востока , что не отразилось на их общем рейтинге – долгосрочную тенденцию миграции потенциала в европейскую часть страны остановить не удается, что связано прежде всего с постоянным сокращением населения. • снизился потенциал Москвы и Санкт. Петербурга – это следствие постепенно й утраты мегаполиса ми статуса главных инвестицио нных «пылесосов » страны

Бизнес-климат в регионах все более зависит от команды активных управленцев • • • Белгородская обл. Липецкая обл. , Калужская обл. , Лениградская обл. , Ульяновская обл. • Привлечение иностранных инвестиций • Значительный подъем по инвестиционному потенциалу!

Бизнес-климат в регионах все более зависит от команды активных управленцев • • • Белгородская обл. Липецкая обл. , Калужская обл. , Лениградская обл. , Ульяновская обл. • Привлечение иностранных инвестиций • Значительный подъем по инвестиционному потенциалу!

• Ставка на диверсификацию экономики делается властями • регионов, которые раньше ориентировались на развитие преимущественно аграрного сектора. • РОСТ: – Алтайский край – Ростовская обл. • ПАДЕНИЕ: в Черноземье (засуха) – Тамбовская обл. , – Воронежская обл.

• Ставка на диверсификацию экономики делается властями • регионов, которые раньше ориентировались на развитие преимущественно аграрного сектора. • РОСТ: – Алтайский край – Ростовская обл. • ПАДЕНИЕ: в Черноземье (засуха) – Тамбовская обл. , – Воронежская обл.

Прогноз: • большинстве регионов России риски инвестирования продолжат снижаться, с высокой долей вероятности в следующем рейтинге снизится и общестрановой риск; • управленческий риск продолжит оставаться главным; • сохранение лидирующих позиций у традиционных лидеров в привлечении инвесторов – крупнейших агломераций и развитых регионах юга; • упрочат свое положение субъекты, создавшие себе до кризиса «истории успеха» и доказавшие бизнесу, в особенности недоверчивому иностранному, что работать на их территории безопасно и выгодно;

Прогноз: • большинстве регионов России риски инвестирования продолжат снижаться, с высокой долей вероятности в следующем рейтинге снизится и общестрановой риск; • управленческий риск продолжит оставаться главным; • сохранение лидирующих позиций у традиционных лидеров в привлечении инвесторов – крупнейших агломераций и развитых регионах юга; • упрочат свое положение субъекты, создавшие себе до кризиса «истории успеха» и доказавшие бизнесу, в особенности недоверчивому иностранному, что работать на их территории безопасно и выгодно;