e37390c1c9ae2df89018af8acf628cd5.ppt

- Количество слайдов: 24

Инвестиционная стратегия «Высокий доход при умеренных рисках» При росте стоимости ценной бумаги получать прибыль. При падении стоимости ценной бумаги – минимизировать возможный убыток.

Инвестиционная стратегия «Высокий доход при умеренных рисках» При росте стоимости ценной бумаги получать прибыль. При падении стоимости ценной бумаги – минимизировать возможный убыток.

Памятка Инвестору Простая покупка. Спекуляции или долгосрочность? Инвестор, купивший акции банка ВТБ на размещении, в пик кризиса 2008 года, пребывал в полнейшем отчаянии - цена упала на 80 %. Но, давайте найдем в сложившейся ситуации и плюсы. Допустим, параллельно с этим инвестором на рынке был спекулянт. Понятно, что спекулянт в пик кризиса тоже понес убытки в размере 80 %. Если сравнить этих двух участников - покупателя акций ВТБ и спекулянта, то может показаться, что они в одинаково плохой ситуации. Однако это не так. Инвестору, купившему эти акции, остается просто ждать, и по итогам 2009 года это ожидание частично вознаградилось. А как же спекулянт? Представьте, у него осталось только 20 % от первоначальной суммы. Теперь, чтобы вернуть вложенное, ему необходимо заработать 400 %. Соответственно, большая вероятность получить прибыль у инвестора, купившего акции банка ВТБ. При этом я не утверждаю, что этот акционер быстро получит прибыль, ведь он тоже допустил ошибку - купил акции только одного эмитента. Выход из ситуации. Индексный метод. Чтобы избежать подобной проблемы, предлагаю использовать только индексные инструменты, а именно фьючерс на Индекс РТС. Если мы посмотрим на большинство фондовых индексов, то можем заметить, что только эти инструменты практически всегда растут, или наиболее сильными темпами восстанавливают потерянные позиции. Это происходит потому, что в любом случае экономика страны будет развиваться и расти с кратковременными потерями и колебаниями, чего нельзя сказать про бумаги отдельных эмитентов. Моё предложение - использовать индексную стратегию с применением всех положительных аспектов рынка фьючерсных и опционных контрактов. Действия 1) Покупка фьючерсных контрактов на 70% от объема, 30 % оставить для покупок при сильном падении. Фьючерсы покупаются без использования плеча. 2) Страховка фьючерсов путем покупки опционных контрактов Put. Затраты на опционы не должны превышать одного процента в квартал. 3) Арбитражные стратегии для временно свободных денег. Покупка акций и одновременная продажа фьючерса (на весь срок обращения фьючерсного контракта). Задача данной стратегии, отработать стоимость опционных контрактов. 4) Страховаться от валютных рисков, путем покупки фьючерсов на валюту. Конечно, можно сказать, что данные уловки не принесут сверх прибылей, но при этом хотелось бы заметить, что в среднем Индекс РТС растет на 46 % в год (без учета 2009 года), а риски падения максимально обращены в пользу получения прибыли, благодаря тем методам, которые описаны выше. От инвестора не требуется простого ожидания роста Индекса РТС, доход может сложиться и при сильном падении, и небольшом отскоке от него. На мой взгляд, начиная уже с завтрашнего дня, можно встать на дорогу стабильного получения прибыли. Для этого необходимо принять три правила. Правило первое - при падении нести незначительные убытки. Правило второе - вырабатывать весь рост. Правило третье - исключить рискованные, спекулятивные сделки. Ссылка на видео презентацию: http: //www. youtube. com/watch? v=br. Wo. Em. Jzc. GA

Памятка Инвестору Простая покупка. Спекуляции или долгосрочность? Инвестор, купивший акции банка ВТБ на размещении, в пик кризиса 2008 года, пребывал в полнейшем отчаянии - цена упала на 80 %. Но, давайте найдем в сложившейся ситуации и плюсы. Допустим, параллельно с этим инвестором на рынке был спекулянт. Понятно, что спекулянт в пик кризиса тоже понес убытки в размере 80 %. Если сравнить этих двух участников - покупателя акций ВТБ и спекулянта, то может показаться, что они в одинаково плохой ситуации. Однако это не так. Инвестору, купившему эти акции, остается просто ждать, и по итогам 2009 года это ожидание частично вознаградилось. А как же спекулянт? Представьте, у него осталось только 20 % от первоначальной суммы. Теперь, чтобы вернуть вложенное, ему необходимо заработать 400 %. Соответственно, большая вероятность получить прибыль у инвестора, купившего акции банка ВТБ. При этом я не утверждаю, что этот акционер быстро получит прибыль, ведь он тоже допустил ошибку - купил акции только одного эмитента. Выход из ситуации. Индексный метод. Чтобы избежать подобной проблемы, предлагаю использовать только индексные инструменты, а именно фьючерс на Индекс РТС. Если мы посмотрим на большинство фондовых индексов, то можем заметить, что только эти инструменты практически всегда растут, или наиболее сильными темпами восстанавливают потерянные позиции. Это происходит потому, что в любом случае экономика страны будет развиваться и расти с кратковременными потерями и колебаниями, чего нельзя сказать про бумаги отдельных эмитентов. Моё предложение - использовать индексную стратегию с применением всех положительных аспектов рынка фьючерсных и опционных контрактов. Действия 1) Покупка фьючерсных контрактов на 70% от объема, 30 % оставить для покупок при сильном падении. Фьючерсы покупаются без использования плеча. 2) Страховка фьючерсов путем покупки опционных контрактов Put. Затраты на опционы не должны превышать одного процента в квартал. 3) Арбитражные стратегии для временно свободных денег. Покупка акций и одновременная продажа фьючерса (на весь срок обращения фьючерсного контракта). Задача данной стратегии, отработать стоимость опционных контрактов. 4) Страховаться от валютных рисков, путем покупки фьючерсов на валюту. Конечно, можно сказать, что данные уловки не принесут сверх прибылей, но при этом хотелось бы заметить, что в среднем Индекс РТС растет на 46 % в год (без учета 2009 года), а риски падения максимально обращены в пользу получения прибыли, благодаря тем методам, которые описаны выше. От инвестора не требуется простого ожидания роста Индекса РТС, доход может сложиться и при сильном падении, и небольшом отскоке от него. На мой взгляд, начиная уже с завтрашнего дня, можно встать на дорогу стабильного получения прибыли. Для этого необходимо принять три правила. Правило первое - при падении нести незначительные убытки. Правило второе - вырабатывать весь рост. Правило третье - исключить рискованные, спекулятивные сделки. Ссылка на видео презентацию: http: //www. youtube. com/watch? v=br. Wo. Em. Jzc. GA

Структура портфеля Инвестиционный портфель делится на две составляющие: Индекс РТС – как инструмент, обладающий повышенной доходностью. Опционы – как инструмент, страхующий риск от падения значения Индекса РТС.

Структура портфеля Инвестиционный портфель делится на две составляющие: Индекс РТС – как инструмент, обладающий повышенной доходностью. Опционы – как инструмент, страхующий риск от падения значения Индекса РТС.

Распределение активов 70 % от суммы вкладываются в Индекс РТС 4 % от суммы вкладываются в опционы 26 % от суммы свободные деньги

Распределение активов 70 % от суммы вкладываются в Индекс РТС 4 % от суммы вкладываются в опционы 26 % от суммы свободные деньги

Индекс РТС • Индекс РТС покупается путем покупки фьючерсных контрактов на Индекс РТС. • Динамика фьючерсного контракта на Индекс РТС максимально приближена к динамике Индекса РТС. • Покупка фьючерсного контракта на Индекс РТС позволит иметь довольно большой уровень временно свободных денег.

Индекс РТС • Индекс РТС покупается путем покупки фьючерсных контрактов на Индекс РТС. • Динамика фьючерсного контракта на Индекс РТС максимально приближена к динамике Индекса РТС. • Покупка фьючерсного контракта на Индекс РТС позволит иметь довольно большой уровень временно свободных денег.

Что такое опцион и зачем он нужен? Опцион - это биржевой инструмент, который торгуется на бирже и имеет биржевую котировку (цену). Опцион Пут дает право, но не обязанность, продать акцию или фьючерсный контракт по заранее установленной цене.

Что такое опцион и зачем он нужен? Опцион - это биржевой инструмент, который торгуется на бирже и имеет биржевую котировку (цену). Опцион Пут дает право, но не обязанность, продать акцию или фьючерсный контракт по заранее установленной цене.

Покупка акции по 100 рублей за штуку и опцион Пут со страйком 90

Покупка акции по 100 рублей за штуку и опцион Пут со страйком 90

Вариант А: Цена выросла. Прибыль 50 рублей

Вариант А: Цена выросла. Прибыль 50 рублей

Вариант В: Цена упала. Убыток по акции 50 рублей, доход по опциону 40 рублей. Итог: убыток 10 рублей.

Вариант В: Цена упала. Убыток по акции 50 рублей, доход по опциону 40 рублей. Итог: убыток 10 рублей.

Статистические данные Индекс РТС. Процент изменения цены с опционным хеджированием. За период с сентября 1995 года по декабрь 2009 года.

Статистические данные Индекс РТС. Процент изменения цены с опционным хеджированием. За период с сентября 1995 года по декабрь 2009 года.

600 400 200 0 График за период с сентября 1995 года по декабрь 2009 года.

600 400 200 0 График за период с сентября 1995 года по декабрь 2009 года.

«Покупка» Индекса по частям

«Покупка» Индекса по частям

Параметры доходности Вклад за 14, 5 лет 1 740 000, 00 Оценка активов на начало 2010 10 302 924, 07 Средняя годовая доходность 32, 81%

Параметры доходности Вклад за 14, 5 лет 1 740 000, 00 Оценка активов на начало 2010 10 302 924, 07 Средняя годовая доходность 32, 81%

Статистические данные 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 ИПЦ в % 131, 4 21, 8 11 84, 4 36, 6 20, 1 18, 8 15, 1 12 11, 1 10, 4 8, 8 11, 3 12, 6 8, 6 РТС в % -17, 08 138, 18 100, 96 -85, 15 201, 56 -19, 37 81, 49 38, 08 58, 02 8, 23 83, 35 70, 69 19, 18 -76, 64 170, 00

Статистические данные 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 ИПЦ в % 131, 4 21, 8 11 84, 4 36, 6 20, 1 18, 8 15, 1 12 11, 1 10, 4 8, 8 11, 3 12, 6 8, 6 РТС в % -17, 08 138, 18 100, 96 -85, 15 201, 56 -19, 37 81, 49 38, 08 58, 02 8, 23 83, 35 70, 69 19, 18 -76, 64 170, 00

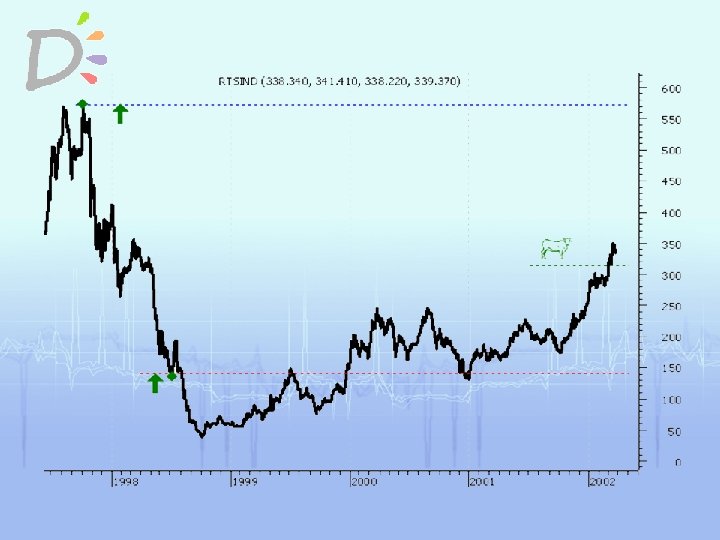

Индексная Стратегия Рассмотрим Индексную Стратегию на примере 2008 и 2009 года. Элементы графика: • На графике отражена динамика цены и объема фьючерса на Индекс РТС. • Горизонтальные зеленые пунктирные линии – уровни покупки. • Зеленая сплошная линия – уровень без убыточности. • Розовые горизонтальные линии – уровни страховки (страйки опционов). • Вертикальные синие пунктирные линии – даты окончания действия предыдущей и начало новой страховки. • Процент изменения портфеля от начала работы выделен зеленым цветом. • Процент изменения Индекса РТС от начала работы выделен красным цветом. • Работа по стратегии будет описываться периодами (выделены цифрами 1, 2, 3, 4, 5 , 6 и 7).

Индексная Стратегия Рассмотрим Индексную Стратегию на примере 2008 и 2009 года. Элементы графика: • На графике отражена динамика цены и объема фьючерса на Индекс РТС. • Горизонтальные зеленые пунктирные линии – уровни покупки. • Зеленая сплошная линия – уровень без убыточности. • Розовые горизонтальные линии – уровни страховки (страйки опционов). • Вертикальные синие пунктирные линии – даты окончания действия предыдущей и начало новой страховки. • Процент изменения портфеля от начала работы выделен зеленым цветом. • Процент изменения Индекса РТС от начала работы выделен красным цветом. • Работа по стратегии будет описываться периодами (выделены цифрами 1, 2, 3, 4, 5 , 6 и 7).

Индексная Стратегия Период 1. Покупка фьючерса на Индекс РТС на 70 % от инвестиционного портфеля по цене 246700 и приобретение страховки со страховым уровнем 225000. По итогам первого периода цена упала на 5, 18 %, по портфелю потери составили -3, 36 %. Такой эффект был достигнут благодаря тому, что портфель формировался только на 70 % от инвестиционной суммы.

Индексная Стратегия Период 1. Покупка фьючерса на Индекс РТС на 70 % от инвестиционного портфеля по цене 246700 и приобретение страховки со страховым уровнем 225000. По итогам первого периода цена упала на 5, 18 %, по портфелю потери составили -3, 36 %. Такой эффект был достигнут благодаря тому, что портфель формировался только на 70 % от инвестиционной суммы.

Индексная Стратегия Период 2. Приобретение страховки со страховым уровнем 200000. По итогам первых двух периодов цена упала на 43, 94 % , когда убытки по портфелю составили только 13, 25 %. Такое расхождение в результатах стало возможным благодаря использованию страховки, которая целиком и полностью компенсировала объем падения (страховой уровень минус цена в конце периода)

Индексная Стратегия Период 2. Приобретение страховки со страховым уровнем 200000. По итогам первых двух периодов цена упала на 43, 94 % , когда убытки по портфелю составили только 13, 25 %. Такое расхождение в результатах стало возможным благодаря использованию страховки, которая целиком и полностью компенсировала объем падения (страховой уровень минус цена в конце периода)

Индексная Стратегия Период 3. Приобретение страховки с уровнем 95000. В середине периода был докуплен фьючерс на Индекс РТС на оставшиеся свободные 30 % от инвестиционного портфеля (по цене 74010). При этом цена все равно продолжает снижаться. По результатам трех периодов цена на фьючерс на Индекс РТС упала на 72, 55 %, в то время как убыток по портфелю составил только 26, 3 %.

Индексная Стратегия Период 3. Приобретение страховки с уровнем 95000. В середине периода был докуплен фьючерс на Индекс РТС на оставшиеся свободные 30 % от инвестиционного портфеля (по цене 74010). При этом цена все равно продолжает снижаться. По результатам трех периодов цена на фьючерс на Индекс РТС упала на 72, 55 %, в то время как убыток по портфелю составил только 26, 3 %.

Индексная Стратегия

Индексная Стратегия

Индексная Стратегия Благодаря использованию страховки и дополнительной покупке фьючерсов - уровень безубыточности переместился из первоначальной точки покупки по цене 246700 в точку 134340. Это означает, что как только цена будет больше чем 134340, то это будет прибыль в полном объеме. Если же цена вернется к изначальному уровню покупки (246700), то прибыль по портфелю составит 80 %, когда сама цена просто вернулась в первоначальное значение.

Индексная Стратегия Благодаря использованию страховки и дополнительной покупке фьючерсов - уровень безубыточности переместился из первоначальной точки покупки по цене 246700 в точку 134340. Это означает, что как только цена будет больше чем 134340, то это будет прибыль в полном объеме. Если же цена вернется к изначальному уровню покупки (246700), то прибыль по портфелю составит 80 %, когда сама цена просто вернулась в первоначальное значение.

Временно свободные деньги Фьючерсы и опционы; 20% Временно свободные деньги; 80%

Временно свободные деньги Фьючерсы и опционы; 20% Временно свободные деньги; 80%

Арбитраж Временно свободные деньги вкладываются в без рисковую стратегию арбитраж. Арбитраж – разница между ценой фьючерса на акции и ценой самой акции. В качестве инструментов арбитража используются акции: Газпром, Лукойл, Роснефть, Сбербанк, Банк ВТБ, Норильский. Никель.

Арбитраж Временно свободные деньги вкладываются в без рисковую стратегию арбитраж. Арбитраж – разница между ценой фьючерса на акции и ценой самой акции. В качестве инструментов арбитража используются акции: Газпром, Лукойл, Роснефть, Сбербанк, Банк ВТБ, Норильский. Никель.

«Высокий доход при умеренных рисках»

«Высокий доход при умеренных рисках»