ИД СО в РФ.pptx

- Количество слайдов: 15

Инвестиционная деятельность страховых компаний в РФ Подготовила: Студентка 5 курса, специальности Финансы и кредит Васильева А. А.

Инвестиционная деятельность страховых компаний в РФ Подготовила: Студентка 5 курса, специальности Финансы и кредит Васильева А. А.

Аннотация Располагая достаточным объемом временно свободных средств, страховые организации наряду с проведением страховых операций активно участвуют в инвестиционной деятельности, превращая тем самым страхование в один из самых эффективных и надежных инструментов мобилизации финансовых ресурсов физических и юридических лиц, которые направляются на развитие реального и финансового секторов экономики. Инвестиционная деятельность страховщиков важна не только для экономики страны, но и для самих страховых компаний. Так, убытки от основной деятельности могут покрываться за счет инвестиционного дохода. Также хорошо продуманная инвестиционная политика в современных условиях является для страховщиков важным конкурентным преимуществом.

Аннотация Располагая достаточным объемом временно свободных средств, страховые организации наряду с проведением страховых операций активно участвуют в инвестиционной деятельности, превращая тем самым страхование в один из самых эффективных и надежных инструментов мобилизации финансовых ресурсов физических и юридических лиц, которые направляются на развитие реального и финансового секторов экономики. Инвестиционная деятельность страховщиков важна не только для экономики страны, но и для самих страховых компаний. Так, убытки от основной деятельности могут покрываться за счет инвестиционного дохода. Также хорошо продуманная инвестиционная политика в современных условиях является для страховщиков важным конкурентным преимуществом.

Размещение ресурсов страховыми компаниями Необходимость размещения ресурсов страховой организации обусловлена следующими причинами: сохранением страховых резервов; стремлением увеличить собственный капитал. Размещение ресурсов должно осуществляться на принципах диверсификации, возвратности, прибыльности, ликвидности.

Размещение ресурсов страховыми компаниями Необходимость размещения ресурсов страховой организации обусловлена следующими причинами: сохранением страховых резервов; стремлением увеличить собственный капитал. Размещение ресурсов должно осуществляться на принципах диверсификации, возвратности, прибыльности, ликвидности.

Принципы размещения ресурсов страховыми компаниями Принцип возвратности подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме. Данный принцип распространяется как на активы, покрывающие страховые резервы, так и на размещение собственных свободных средств страховой организации. Принцип ликвидности означает следующее: структура вложений должна быть такой, чтобы в любое время в наличии были ликвидные средства или активы, без труда обращаемые в ликвидные средства, необходимые для выплаты страхователям оговоренных договором сумм в установленные сроки. Принцип диверсификации (или принцип «смешивания и рассеивания» ) вложений обеспечивает распределение инвестиционных рисков, которые преследуют каждого инвестора, на различные виды вложений, и гарантирует тем самым большую устойчивость инвестиционного портфеля страховщика. Согласно принципу, не должно допускаться превалирование какого – либо вида вложений над другими. Структура вложений капитала не должна быть однобокой как в территориальном, так и в отраслевом аспектах. Не рекомендуется концентрировать вложения на одном предприятии или проекте. Принцип прибыльности вложений (или принцип рентабельности) означает, что активы должны размещаться при обеспечении названных выше условий с учетом конъюнктуры фондового рынка и приносить постоянный и достаточно высокий доход. Другими словами, страховщики в своей инвестиционной деятельности при управлении средствами страховых резервов должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение срока инвестирования, и в случае необходимости иметь возможность легко и быстро реализовать размещенные активы.

Принципы размещения ресурсов страховыми компаниями Принцип возвратности подразумевает максимально надежное размещение активов, обеспечивающее их возврат в полном объеме. Данный принцип распространяется как на активы, покрывающие страховые резервы, так и на размещение собственных свободных средств страховой организации. Принцип ликвидности означает следующее: структура вложений должна быть такой, чтобы в любое время в наличии были ликвидные средства или активы, без труда обращаемые в ликвидные средства, необходимые для выплаты страхователям оговоренных договором сумм в установленные сроки. Принцип диверсификации (или принцип «смешивания и рассеивания» ) вложений обеспечивает распределение инвестиционных рисков, которые преследуют каждого инвестора, на различные виды вложений, и гарантирует тем самым большую устойчивость инвестиционного портфеля страховщика. Согласно принципу, не должно допускаться превалирование какого – либо вида вложений над другими. Структура вложений капитала не должна быть однобокой как в территориальном, так и в отраслевом аспектах. Не рекомендуется концентрировать вложения на одном предприятии или проекте. Принцип прибыльности вложений (или принцип рентабельности) означает, что активы должны размещаться при обеспечении названных выше условий с учетом конъюнктуры фондового рынка и приносить постоянный и достаточно высокий доход. Другими словами, страховщики в своей инвестиционной деятельности при управлении средствами страховых резервов должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение срока инвестирования, и в случае необходимости иметь возможность легко и быстро реализовать размещенные активы.

Факторы, оказывающие влияние на размещение ресурсов страховыми компаниями Внешние факторы влияния: эффективность государственного регулирования экономики, стабильность экономического развития, развитие фондового рынка, наличие надежных фондовых инструментов, развитие рынка страховых услуг. Внутренние факторы влияния: капитализация страхового рынка, величина аккумулированных резервов и сроки распоряжения ими, размеры и структура страхового портфеля по видам страхования, эффективность финансового планирования, наличие профессиональных кадров, знание рынка и технологических возможностей.

Факторы, оказывающие влияние на размещение ресурсов страховыми компаниями Внешние факторы влияния: эффективность государственного регулирования экономики, стабильность экономического развития, развитие фондового рынка, наличие надежных фондовых инструментов, развитие рынка страховых услуг. Внутренние факторы влияния: капитализация страхового рынка, величина аккумулированных резервов и сроки распоряжения ими, размеры и структура страхового портфеля по видам страхования, эффективность финансового планирования, наличие профессиональных кадров, знание рынка и технологических возможностей.

Инвестиционный портфель страховщика Под инвестиционным портфелем страховой компании понимается целенаправленно сформированная совокупность инвестиционных инструментов, предназначенная для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией и с учетом целей, стоящих перед каждой страховой компанией. Инвестиционный портфель страховой компании включает следующие блоки активов: активы, связанные с выполнением обязательств перед страхователями, и отвечающих по стоимости размеру последних (активы, покрывающие страховые резервы); активы, свободные от страховых обязательств (активы, покрывающие собственные средства страховщика).

Инвестиционный портфель страховщика Под инвестиционным портфелем страховой компании понимается целенаправленно сформированная совокупность инвестиционных инструментов, предназначенная для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией и с учетом целей, стоящих перед каждой страховой компанией. Инвестиционный портфель страховой компании включает следующие блоки активов: активы, связанные с выполнением обязательств перед страхователями, и отвечающих по стоимости размеру последних (активы, покрывающие страховые резервы); активы, свободные от страховых обязательств (активы, покрывающие собственные средства страховщика).

Регулирование размещения активов страховыми организациями Размещение активов, покрывающих страховые резервы, до 30 сентября 2012 г. регулировалось порядком, установленным приказом Минфина РФ от 08. 2005 N 100 н «Об утверждении Правил размещения страховщиками средств страховых резервов» . В настоящее время действует приказ N 100 н «Об утверждении Порядка размещения страховщиками средств страховых резервов» (далее – Порядок) Размещение активов, покрывающих ССС, до 30 сентября 2012 г. регулировалось Приказом Минфина РФ от 16. 12. 2005 N 149 н «Об утверждении требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика» . Сейчас это приказ N 101 н «Об утверждении Требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика» (далее – Требования)

Регулирование размещения активов страховыми организациями Размещение активов, покрывающих страховые резервы, до 30 сентября 2012 г. регулировалось порядком, установленным приказом Минфина РФ от 08. 2005 N 100 н «Об утверждении Правил размещения страховщиками средств страховых резервов» . В настоящее время действует приказ N 100 н «Об утверждении Порядка размещения страховщиками средств страховых резервов» (далее – Порядок) Размещение активов, покрывающих ССС, до 30 сентября 2012 г. регулировалось Приказом Минфина РФ от 16. 12. 2005 N 149 н «Об утверждении требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика» . Сейчас это приказ N 101 н «Об утверждении Требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика» (далее – Требования)

В соответствии с Порядком размещения резервов в покрытие страховых резервов") Инвестиционный портфель страховщика (продолжение) В соответствии с Порядком размещения резервов в покрытие страховых резервов принимаются только так называемые «разрешенные активы» : ценные бумаги (федеральные ценные бумаги, обязательства по которым гарантированы РФ; государственные ценные бумаги субъектов РФ; муниципальные ценные бумаги), акции, облигации, векселя организаций, включая векселя банков, жилищные сертификаты, инвестиционные паи ПИФов, банковские вклады (депозиты), сертификаты долевого участия в ОФБУ, и др.

Инвестиционный портфель страховщика (продолжение) В соответствии с Порядком размещения резервов в покрытие страховых резервов принимаются только так называемые «разрешенные активы» : ценные бумаги (федеральные ценные бумаги, обязательства по которым гарантированы РФ; государственные ценные бумаги субъектов РФ; муниципальные ценные бумаги), акции, облигации, векселя организаций, включая векселя банков, жилищные сертификаты, инвестиционные паи ПИФов, банковские вклады (депозиты), сертификаты долевого участия в ОФБУ, и др.

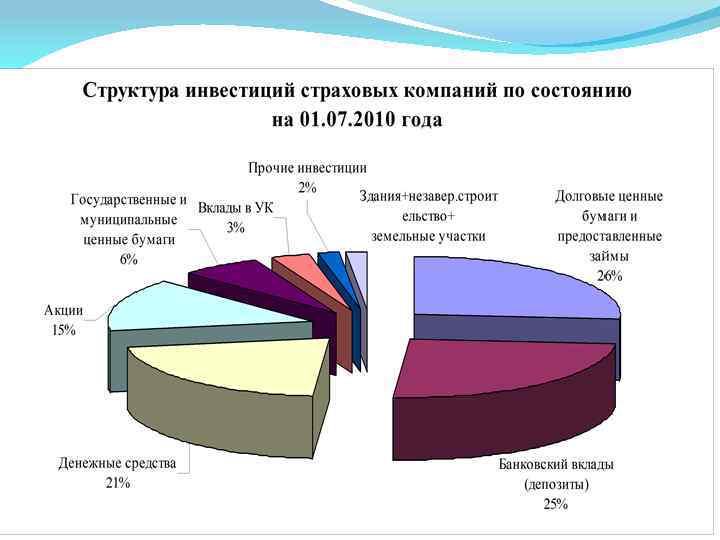

Рис. 3. Динамика структуры инвестиций страховщиков за 2008 – 1 полугодие 2010 гг.

Рис. 3. Динамика структуры инвестиций страховщиков за 2008 – 1 полугодие 2010 гг.

Управление рисками инвестиционной деятельности страховщиков Инвестиционные риски страховщиков – риски возникновения дефицита денежных средств для выполнения своих обязательств по страховым выплатам, возникшие вследствие размещения привлеченных и собственных средств компании. Виды рисков: риск обесценения и неадекватной оценки активов, риск низкой доходности активов, диверсификации и т. д. Кроме вышеуказанных рисков, можно выделить два специфических риска, характерных для российских страховых компаний: риск выбора перестраховщика, вызванный неправильным выбором перестраховочной компании как объекта вложения активов, и риск размещения страховых резервов, обусловленный законодательными ограничениями, которые не всегда позволяют сформировать страховой компании сбалансированный инвестиционный портфель. Управление рисками – комплексное явление. Система риск – менеджмента включает внутреннее и внешнее управление рисками. Внешнее управление: регулирование инвестиционной деятельности со стороны государственных органов посредством разработки законодательных и нормативных актов. Проблема: данная система не слишком эффективна, поскольку в условиях выполнения требований по инвестированию и соблюдения структурных соотношений активов, принимаемых в покрытие страховых резервов и собственных средств, у страховых компаний практически отсутствует возможность хеджирования рисков с помощью применения производных финансовых инструментов и, соответственно, формирования портфеля с более высокой доходностью. Внутренне управление : принятие и выполнение страховщиком управленческих решений, минимизирующих неблагоприятное влияние на организацию убытков, вызванных случайными событиями. В рамках данного вида управления рисками, связанными с осуществлением инвестиционной деятельности, страховой организации необходимо разрабатывать политику управления рисками, целью которой является построение в компании последовательной, независимой и эффективной системы риск – менеджмента.

Управление рисками инвестиционной деятельности страховщиков Инвестиционные риски страховщиков – риски возникновения дефицита денежных средств для выполнения своих обязательств по страховым выплатам, возникшие вследствие размещения привлеченных и собственных средств компании. Виды рисков: риск обесценения и неадекватной оценки активов, риск низкой доходности активов, диверсификации и т. д. Кроме вышеуказанных рисков, можно выделить два специфических риска, характерных для российских страховых компаний: риск выбора перестраховщика, вызванный неправильным выбором перестраховочной компании как объекта вложения активов, и риск размещения страховых резервов, обусловленный законодательными ограничениями, которые не всегда позволяют сформировать страховой компании сбалансированный инвестиционный портфель. Управление рисками – комплексное явление. Система риск – менеджмента включает внутреннее и внешнее управление рисками. Внешнее управление: регулирование инвестиционной деятельности со стороны государственных органов посредством разработки законодательных и нормативных актов. Проблема: данная система не слишком эффективна, поскольку в условиях выполнения требований по инвестированию и соблюдения структурных соотношений активов, принимаемых в покрытие страховых резервов и собственных средств, у страховых компаний практически отсутствует возможность хеджирования рисков с помощью применения производных финансовых инструментов и, соответственно, формирования портфеля с более высокой доходностью. Внутренне управление : принятие и выполнение страховщиком управленческих решений, минимизирующих неблагоприятное влияние на организацию убытков, вызванных случайными событиями. В рамках данного вида управления рисками, связанными с осуществлением инвестиционной деятельности, страховой организации необходимо разрабатывать политику управления рисками, целью которой является построение в компании последовательной, независимой и эффективной системы риск – менеджмента.

Оценка эффективности инвестиционной деятельности страховщиков Цели осуществления ИД: получение инвестиционного дохода. В результате прибыльной инвестиционной деятельности снижается ставка дохода, закладываемая в структуру тарифной ставки, и, следовательно, уменьшается тариф на эту сумму, в чем в равной степени заинтересованы как страховщики, так и страхователи. От эффективности и надежности размещения временно свободных средств зависит не только доход страховщика, но и его платежеспособность. В настоящее время как таковой методики анализа инвестиционной деятельности не существует, причем, все сводится к анализу лишь двух основных коэффициентов: доходности активов и коэффициента эффективности инвестируемых страховых резервов. Также анализируется на основании бухгалтерской отчетности (форма № 1) диверсификация инвестиционного портфеля страховщика. Применение методик анализа инвестиционной деятельности предприятия или кредитных учреждений в данном случае нецелесообразно. В рамках анализа инвестиционной политики можно выделить следующие основные показатели, оцениваемые организацией: ликвидность инвестиционного портфеля; диверсификация инвестиционного портфеля по объектам вложений; надежность вложений; рентабельность инвестированного капитала; инвестиционный риск; стабильность инвестиционного портфеля и наличие признаков оптимизации. Очень важно проводить анализ эффективности финансовых вложений не только в общем, но и в разрезе направлений инвестирования средств.

Оценка эффективности инвестиционной деятельности страховщиков Цели осуществления ИД: получение инвестиционного дохода. В результате прибыльной инвестиционной деятельности снижается ставка дохода, закладываемая в структуру тарифной ставки, и, следовательно, уменьшается тариф на эту сумму, в чем в равной степени заинтересованы как страховщики, так и страхователи. От эффективности и надежности размещения временно свободных средств зависит не только доход страховщика, но и его платежеспособность. В настоящее время как таковой методики анализа инвестиционной деятельности не существует, причем, все сводится к анализу лишь двух основных коэффициентов: доходности активов и коэффициента эффективности инвестируемых страховых резервов. Также анализируется на основании бухгалтерской отчетности (форма № 1) диверсификация инвестиционного портфеля страховщика. Применение методик анализа инвестиционной деятельности предприятия или кредитных учреждений в данном случае нецелесообразно. В рамках анализа инвестиционной политики можно выделить следующие основные показатели, оцениваемые организацией: ликвидность инвестиционного портфеля; диверсификация инвестиционного портфеля по объектам вложений; надежность вложений; рентабельность инвестированного капитала; инвестиционный риск; стабильность инвестиционного портфеля и наличие признаков оптимизации. Очень важно проводить анализ эффективности финансовых вложений не только в общем, но и в разрезе направлений инвестирования средств.

Формирование оптимального инвестиционного портфеля СО Основа инвестиционной деятельности страховщика - инвестиционная стратегия, выступающая основным регулятором управления инвестиционным портфелем страховой компании и определяющая отбор инвестиционных инструментов в портфель. Формирование портфеля инвестиций страховщика должно происходить с учетом ряда факторов: внутренние факторы: уровень инвестиционной активности страховой компании, соответствующий характеру текущей страховой деятельности и перспективам ее развития; формирование инвестиционных ресурсов страховой компании; эффективность действующих в страховой компании систем анализа и контроля, а также уровень знаний факторов внешней среды и ряд других факторов. внешние факторы: экономическая ситуация в стране и регионе; конъюнктура инвестиционного рынка; экономико – правовые условия инвестиционной деятельности и др. Отдельный фактор - государственное регулирование размещения средств страховых резервов компании. Формируя портфель, инвестор должен руководствоваться: типом портфеля; сочетанием риска и доходности портфеля; составом портфеля; схемой управления портфелем. При создании портфеля страховщик может выбрать один из двух подходов к его формированию: 1) формирование общего инвестиционного портфеля страховой организации на основе частных инвестиционных портфелей (общий инвестиционный портфель страховой компании целесообразно представить в виде суммы трех частных портфелей, определяемых ввиду различий формирования активов страховой организации, делящихся на три группы, а именно: активы, покрывающие страховые резервы; активы, покрывающие часть ССС и обеспечивающие платежеспособность страховой организации; активы, покрывающие часть ССС, напрямую не связанных с выполнением страховых обязательств. 2) использование модели оптимизации для формирования оптимального портфеля инвестиций. стабильного дохода при максимальном снижении инвестиционного риска.

Формирование оптимального инвестиционного портфеля СО Основа инвестиционной деятельности страховщика - инвестиционная стратегия, выступающая основным регулятором управления инвестиционным портфелем страховой компании и определяющая отбор инвестиционных инструментов в портфель. Формирование портфеля инвестиций страховщика должно происходить с учетом ряда факторов: внутренние факторы: уровень инвестиционной активности страховой компании, соответствующий характеру текущей страховой деятельности и перспективам ее развития; формирование инвестиционных ресурсов страховой компании; эффективность действующих в страховой компании систем анализа и контроля, а также уровень знаний факторов внешней среды и ряд других факторов. внешние факторы: экономическая ситуация в стране и регионе; конъюнктура инвестиционного рынка; экономико – правовые условия инвестиционной деятельности и др. Отдельный фактор - государственное регулирование размещения средств страховых резервов компании. Формируя портфель, инвестор должен руководствоваться: типом портфеля; сочетанием риска и доходности портфеля; составом портфеля; схемой управления портфелем. При создании портфеля страховщик может выбрать один из двух подходов к его формированию: 1) формирование общего инвестиционного портфеля страховой организации на основе частных инвестиционных портфелей (общий инвестиционный портфель страховой компании целесообразно представить в виде суммы трех частных портфелей, определяемых ввиду различий формирования активов страховой организации, делящихся на три группы, а именно: активы, покрывающие страховые резервы; активы, покрывающие часть ССС и обеспечивающие платежеспособность страховой организации; активы, покрывающие часть ССС, напрямую не связанных с выполнением страховых обязательств. 2) использование модели оптимизации для формирования оптимального портфеля инвестиций. стабильного дохода при максимальном снижении инвестиционного риска.

Заключение Итак, инвестирование страховых фондов существенно отличается от других видов инвестиционной деятельности. Это связано как с рисковой природой страхования, так и с тем фактом, что страховые фонды являются лишь временно свободными средствами, которые в любое время могут быть востребованы для выполнения страховых обязательств. Поэтому страховщики вправе инвестировать и иным образом размещать средства страховых резервов на условиях диверсификации, возвратности, прибыльности и ликвидности (статья 26 Федерального закона от 27. 11. 1992 № 4015 – 1 «Об организации страхового дела в Российской Федерации» ). Инвестиционный портфель страховой компании включает следующие блоки активов: активы, связанные с выполнением обязательств перед страхователями (активы, покрывающие страховые резервы) (размещение данных активов регулируется приказом Минфина РФ N 100 н от 02. 07. 2012 «Об утверждении Порядка размещения страховщиками средств страховых резервов» (далее – Порядок)); активы, свободные от страховых обязательств (активы, покрывающие собственные средства страховщика – ССС)размещение таких активов регулируется приказом Минфина РФ N 101 н от 02. 07. 2012 «Об утверждении Требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика» (далее – Требования). В рамках анализа эффективности инвестиционной деятельности страховщиками оцениваются: ликвидность инвестиционного портфеля; диверсификация инвестиционного портфеля по объектам вложений; надежность вложений; рентабельность инвестированного капитала; инвестиционный риск; стабильность инвестиционного портфеля и наличие признаков оптимизации. Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения таких параметров, как: тип портфеля; сочетание риска и доходности портфеля; состав портфеля; схема управления портфелем. При создании портфеля страховщик может выбрать один из двух подходов к его формированию: 1) формирование общего инвестиционного портфеля страховой организации на основе частных инвестиционных портфелей (общий инвестиционный портфель страховой компании целесообразно представить в виде суммы трех частных портфелей, определяемых ввиду различий формирования активов страховой организации, делящихся на три группы, а именно: активы, покрывающие страховые резервы; активы, покрывающие часть ССС и обеспечивающие платежеспособность страховой организации; активы, покрывающие часть ССС, напрямую не связанных с выполнением страховых обязательств). 2) использование модели оптимизации для формирования оптимального портфеля инвестиций.

Заключение Итак, инвестирование страховых фондов существенно отличается от других видов инвестиционной деятельности. Это связано как с рисковой природой страхования, так и с тем фактом, что страховые фонды являются лишь временно свободными средствами, которые в любое время могут быть востребованы для выполнения страховых обязательств. Поэтому страховщики вправе инвестировать и иным образом размещать средства страховых резервов на условиях диверсификации, возвратности, прибыльности и ликвидности (статья 26 Федерального закона от 27. 11. 1992 № 4015 – 1 «Об организации страхового дела в Российской Федерации» ). Инвестиционный портфель страховой компании включает следующие блоки активов: активы, связанные с выполнением обязательств перед страхователями (активы, покрывающие страховые резервы) (размещение данных активов регулируется приказом Минфина РФ N 100 н от 02. 07. 2012 «Об утверждении Порядка размещения страховщиками средств страховых резервов» (далее – Порядок)); активы, свободные от страховых обязательств (активы, покрывающие собственные средства страховщика – ССС)размещение таких активов регулируется приказом Минфина РФ N 101 н от 02. 07. 2012 «Об утверждении Требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика» (далее – Требования). В рамках анализа эффективности инвестиционной деятельности страховщиками оцениваются: ликвидность инвестиционного портфеля; диверсификация инвестиционного портфеля по объектам вложений; надежность вложений; рентабельность инвестированного капитала; инвестиционный риск; стабильность инвестиционного портфеля и наличие признаков оптимизации. Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения таких параметров, как: тип портфеля; сочетание риска и доходности портфеля; состав портфеля; схема управления портфелем. При создании портфеля страховщик может выбрать один из двух подходов к его формированию: 1) формирование общего инвестиционного портфеля страховой организации на основе частных инвестиционных портфелей (общий инвестиционный портфель страховой компании целесообразно представить в виде суммы трех частных портфелей, определяемых ввиду различий формирования активов страховой организации, делящихся на три группы, а именно: активы, покрывающие страховые резервы; активы, покрывающие часть ССС и обеспечивающие платежеспособность страховой организации; активы, покрывающие часть ССС, напрямую не связанных с выполнением страховых обязательств). 2) использование модели оптимизации для формирования оптимального портфеля инвестиций.

СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!