Инвестиции.ppt

- Количество слайдов: 41

вложение капитала в объекты предпринимательской и иной")

Инвестиции (от лат. investire – облачать, вкладывать) вложение капитала в объекты предпринимательской и иной деятельности с целью получения прибыли или достижения другого эффекта.

Движущий мотив инвестиционной деятельности - получение прибыли. Инвестора при реинвестировании прибыли в развитие производства интересует не любой по величине результат: прирост капитала в результате инвестирования должен быть достаточным для - удовлетворения минимально приемлемых, с позиции общества, запросов инвестора, - для возмещения потерь от инфляции в предстоящем периоде, - для вознаграждения инвестора за риск возможной потери части дохода от наступления труднопредсказуемых неблагоприятных обстоятельств.

для создания новых объектов или воспроизводства")

Инвестиционная деятельность – это совокупность необходимых работ (процедур) для создания новых объектов или воспроизводства основных фондов. Укрупненный перечень таких работ включает: 1) формирование целенаправленной инвестиционной стратегии предприятия, разработку методов реализации этой стратегии; 2) проведение прединвестиционных исследований, в том числе инвестиционных возможностей предприятия; 3) разработку технико-экономических обоснований инвестиционных проектов, подготовку проектно-сметной документации; 4) подготовку многообразной договорной документации по изготовлению или приобретению оборудования, необходимого для объекта; 5) привлечение организаций с целью выполнения строительномонтажных работ; подготовку кадров будущего предприятия и т. д. ; 6) проведение строительно-монтажных работ; 7) пуск и освоение нового производства, мониторинг техникоэкономических показателей освоения нового производства.

Согласно закону РФ «Об инвестиционной деятельности…» , к субъектам инвестиционной деятельности относятся инвесторы, заказчики, подрядчики, пользователи капитальных вложений. l Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием собственных, заемных или привлеченных средств. Инвесторами могут выступать как физические, так и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, иностранные инвесторы. l Заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Инвесторы могут быть заказчиками. Если заказчик не является инвестором, то он наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных договором. l Подрядчики – это физические и юридические лица, которые выполняют работу по договору подряда и государственному контракту, заключенному с подрядчиком. l Пользователи объектов капитальных вложений – физические и юридические лица, в том числе иностранные, государственные органы, органы местного самоуправления, иностранные государства, международные объединения и органы, для которых создаются указанные объекты. Инвесторы могут быть также пользователями капитальных вложений.

Источники инвестиций: l собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, средства, полученные от реализации активов, поступления от аренды и другие); l заемные финансовые средства инвесторов (банковские и бюджетные кредиты, займы сторонних организаций, облигационные займы и другие средства); l привлеченные финансовые средства инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц); l денежные средства, централизуемые объединениями (союзами) предприятий в установленном порядке; l инвестиционные ассигнования из государственных бюджетов, местных бюджетов и соответствующих внебюджетных фондов; l иностранные инвестиции.

Сравнительные характеристики источников инвестиций Источник инвестиций Преимущества Недостатки Собственные средства: прибыль Независимость от рынка капитала; улучшение кредитоспособности; рост финансовой устойчивости Собственные средства: амортизация Уменьшение налогооблагаемой базы прибыли; уменьшение воздействия морального износа Увеличение себестоимости продукции; недостаточная величина средств Заемные средства: кредиты банков Возможность отнесения части процентов по кредиту (до ставки рефинансирования) на себестоимость продукции; гибкость в сроках и суммах заимствований; сохранение структуры собственности Короткий срок заимствований; требования гарантий и залога; необходимость уплаты процентов и возврата основной суммы в срок; возможность ухудшения финансовой структуры капитала; высокий уровень контроля; увеличение себестоимости продукции Недостаточная величина средств у многих предприятий; необходимость согласия собственников

Эмиссия облигаций Сохраняется структура собственности; длительные заимствования; привлечение мелких инвесторов Возвратность и платность; снижение платежеспособности; ограничение на выпуск необеспеченных облигаций Эмиссия акций Бессрочный характер привлечения капитала; привлечение значительных ресурсов, мелких инвесторов, возможность маневра в выплате дивидендов; различный уровень контроля; улучшение имиджа Изменение структуры собственности; возможность утраты контроля; высокие затраты; необходимость раскрытия информации; ограничение на количество привилегированных акций Бюджетные и внебюджетные централизованн ые фонды Бессрочный характер привлечения капитала; привлечение значительных ресурсов, мелких инвесторов, возможность маневра в выплате дивидендов; различный уровень контроля; улучшение имиджа Иностранные инвесторы Возможность получения инновационных активов Более жесткие требования к юридическим гарантиям; жесткий контроль; мобильность активов

Инвестиционная деятельность начинается с разработки инвестиционного проекта. Проект – это технико-экономически обоснованный комплекс маркетинговых, технико-технологических, строительных, организационных, финансовых, управленческих и иных решений, направленных на достижение сформулированной цели развития производства в форме нового строительства или расширения, реконструкции, технического перевооружения действующего производства.

– это период времени от создания идеи проекта")

Жизненный цикл инвестиционного проекта (проектный цикл) – это период времени от создания идеи проекта до его закрытия и оценки результатов реализации. Этот период включает три фазы: 1) прединвестиционную, 2) инвестиционную, 3) эксплуатационную.

Рисунок 1 Жизненный цикл инвестиционного проекта

обычно проводятся необходимые для разработки и реализации проекта исследования,")

На прединвестиционной фазе (первая фаза) обычно проводятся необходимые для разработки и реализации проекта исследования, связанные с конструированием намеченной к производству продукции, технологией ее изготовления, маркетинговые исследования и т. п. Этапы прединвестиционной фазы: - на первой стадии разрабатывается предварительное технико-экономическое обоснование (ТЭО) проекта; - а на второй – окончательное (в литературе их так и называют: предварительное ТЭО и окончательное ТЭО). Возможны и промежуточные варианты ТЭО. Затраты на проектирование в составе продукции строительного комплекса составляют от 4 до 10 %.

Рисунок 2 Этапы прединвестиционной фазы

В инвестиционной фазе жизненного цикла инвестиционного проекта осуществляется процесс формирования производственных активов. Основными ее этапами являются - строительные работы, - работы по монтажу, наладке и пуску оборудования. Этому предшествуют проведение переговоров на поставку оборудования, выполнение подрядных строительномонтажных работ (далее СМР), приобретение лицензий, патентов. На данной стадии решаются вопросы, связанные с привлечением инвестиций, т. е. с кредитами, с эмиссией акций, с набором и подготовкой персонала. Особенность этой фазы состоит в том, что затраты здесь носят необратимый характер, а так как проект не завершен, он пока не приносит доходов.

Рисунок 3 Этапы инвестиционной фазы

Специфика инвестиционной фазы, в отличие от прединвестиционной, состоит в том, что установленные временные рамки создания объекта предпринимательской деятельности и размер затрат, предусмотренный сметой, должны неуклонно выполняться. Немаловажное значение имеет мониторинг всех факторов и обстоятельств, которые влияют и на продолжительность строительства, и на затраты, с тем чтобы своевременно принимать меры по преодолению возникающих негативных явлений.

Третья фаза инвестиционного проекта – эксплуатационная. Продолжительность эксплуатационной фазы устанавливается в ходе проектирования. Обычно ее принимают на уровне нормативного срока службы технологического оборудования, в ряде случаев – в зависимости от темпов обновления продукции, если последнее вызывает необходимость в существенном техническом перевооружении. Общая продолжительность эксплуатационной фазы оказывает заметное влияние на показатели экономической эффективности проекта: чем дальше во времени будет отнесена эксплуатационная фаза, тем больше будет размер чистого дохода.

Также иногда выделяют ликвидационную стадию осуществляется закрытие проекта или проводится не фактическое, а условное прекращение проекта (ликвидация) с оценкой результатов реализации проекта. Главная цель данного этапа – оценка итогов реализации инвестиционного проекта: - достигнуты ли ожидаемые результаты; - наблюдался ли перерасход финансовых ресурсов и почему; - основные причины сбоев реализации проекта; - позитивные итоги; - оценка перспектив будущих проектов на базе ликвидируемого.

В ходе практического использования сложной системы показателей инвестиционного анализа важно правильно сгруппировать всю уместную информацию по определенным классификационным признакам. Необходимые для анализа информационные данные можно объединить в следующие однородные по составу группы: – законодательная база (законы и подзаконные акты на международном, федеральном, территориальном и отраслевом уровнях); – юридические (договорные) условия реализации проекта (договоры, контракты, протоколы и соглашения на уровне инвестора, подрядчика и пользователя результатов капиталовложений); – результаты экспертиз (юридической, геологической, экологической, архитектурной, инженерной и пр. ); – сметно-нормативная база (инвесторские сметы, расчеты подрядчика, сборники сметных норм и видов работ); – техническая документация (ведомости технического состояния основных фондов, спецификации оборудования, ведомости капремонта и простоя); – технологическая документация (ведомости трудоемкости работ, технологические карты, расчеты производственной мощности); – текущее положение и общеэкономические тенденции (выписки и аналитические обзоры Государственного комитета статистики, информационных агентств, рейтинговых компаний); – информация из глобальных информационных сетей (Интернет, предложения инвестиционных компаний, обзор завершенных проектов); – аудиторская (консалтинговая) информация; – маркетинговые данные (результаты обследования и опросов потребителей, оценки спроса и предложения, договоры намерений, результаты анализа ценовой политики, изменения конкурентной среды); – методическое и программное обеспечение (стандарты, типовые методики и рекомендации, программные продукты в области учета, экономического анализа и финансового контроля); – данные о кадровом потенциале (квалификационный состав, структура, доступность привлечения дополнительных трудовых ресурсов и пр. ); – плановые показатели (бизнес-план, бюджеты инвестиций); – данные первичной и сводной учетной документации (акты, сводки, счета-фактуры, накладные, журналы-ордера, ведомости, расшифровки к счетам); – показатели бухгалтерской и статистической отчетности (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, приложение к балансу и т. д. ).

представляет собой зависящие от времени денежные поступления и")

Денежный поток (CF – Cast Flow) представляет собой зависящие от времени денежные поступления и платежи, возникающие при осуществлении проекта. l Денежный поток от инвестиционной деятельности CFtu – это доходы и расходы по приобретению, замене, модернизации и реализации активов. l К притокам относятся: продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала, продажа ценных бумаг других компаний, получение денег по займам, а также погашение депозитных счетов, получение дивидендов. l К оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды (ценные бумаги других компаний, займы), помещение денежных средств на депозит.

Виды инвестиционных потребностей по проекту: l 1. Прямые инвестиции необходимы для реализации инвестиционного проекта. К ним относятся: – основные средства; – оборотные активы (запасы материалов, готовой продукции, предоплаты); – НМА (приобретение лицензий и технологий). l 2. Сопутствующие инвестиции – вложения в объекты, связанные функционально и территориально с основным объектом инвестирования (объездные пути, ЛЭП, социальная инфраструктура, экологические объекты и т. д. ). l 3. Инвестиции в НИР – материальные средства, необходимые для проведения проектных исследований, а также оборотные средства на научные исследования (лабораторное оборудование, расходные материалы для исследований).

Вся совокупность инвестиционных потребностей оформляется в виде плана-графика потока инвестиций, который отражает непосредственно процесс инвестирования по срокам и объемам.

l При выполнении инвестиционного проектирования могут возникнуть определенные трудности с прогнозированием таких показателей, как, например, фонд заработной платы обслуживающего персонала. Такого типа издержки в значительной мере не влияют на эффективность инвестиционного проекта, но, тем не менее, требуют трудозатрат при их определении. l В этом случае допускается некоторые виды затрат определять как долю от более существенных показателей. Например: - общехозяйственные расходы – 5 % от прямых материальных затрат; - административные расходы – 5 % от прямых материальных затрат; - - затраты на сбыт и транспортировку – 3 % от выручки. - Поскольку соотношение этих видов затрат различается по отраслям, рекомендуется точное значение доли определять на основе статистического анализа ретроспективной информации.

В инвестиционных расчетах учитывается фактор времени: Причины изменения ценности денег во времени: – инфляция, т. е. доход на инвестиции должен компенсировать инфляцию; – инвестор берет на себя риски, в том числе невозврата средств, что тоже должно компенсироваться прибылью, полученной от реализации инвестиционного проекта; – наличие направлений инвестирования уже в текущий момент времени, т. е. на рубль, полученный сейчас, может быть получен дополнительный доход; – инвестор отказывается от текущего потребления в пользу будущей неопределенности доходов, которые также должны быть оплачены.

Сопоставимость разновременных денежных потоков инвестиционного проекта обеспечивается путем их дисконтирования, т. е. приведения к начальному (нулевому) этапу инвестирования. l Финансовые аналитики различают два типа финансовых операций: наращение капитала и дисконтирование.

l Фактор наращения показывает, во сколько раз ожидаемая к получению сумма больше ее текущей стоимости, а фактор дисконтирования показывает, какова сегодняшняя ценность ожидаемой к получению суммы.

Введем следующие обозначения: PV – текущая стоимость капитала; FV – стоимость капитала в будущем. l Наращение (компаундирование). Операции наращения капитала используются для нахождения стоимости капитала в будущем. Например, при размещении средств на депозитном счете банка возникает необходимость определения накопленной суммы, т. е. при известных значениях настоящей (сегодняшней) стоимости капитала PV, процентной ставки i и количестве периодов n можно определить стоимость капитала в будущем FV. l Для наращения используют фактор наращения (F), который показывает, сколько получится средств из одной денежной единицы при ее вложении на n периодов при ставке дохода i. l Наращение капитала производится с использованием двух схем: простых процентов и сложных процентов.

l Схема простых процентов предполагает, что проценты каждый раз начисляются на первоначальную сумму PV. Формула для расчета имеет вид: F = (1 + n × i).

l В схеме сложных процентов каждое начисление производится на увеличивающуюся сумму, в которую включают первоначальную стоимость капитала PV и проценты, начисленные за предыдущие периоды. Формула для расчета имеет вид: F = (1 + i)n.

l Таким образом, стоимость капитала в будущем для схемы простых процентов имеет следующий вид: FV = PV (1 + n × i), l а по схеме сложных процентов стоимость капитала определяется формулой: FV = PV (1 + i)n l Наибольший прирост капитала собственнику обеспечивает схема сложных процентов.

Дисконтирование – операция, используемая для приведения будущих стоимостей к настоящему моменту времени, или приведение разновременных затрат и результатов к одному моменту времени, называемому моментом приведения. l Для дисконтирования используют фактор дисконтирования DF. l Для «простых процентов» формула имеет следующий вид: DF = 1 / (1 + n × i). l Для сложных процентов: DF = 1 / ((1 + i)n).

В инвестиционных расчетах в качестве ставки дохода i используют ставку дисконтирования DR. l Ставка дисконтирования – процентная ставка, принятая для определения текущей стоимости будущих поступлений (платежей) с помощью дисконтирования: DF = 1 / (1 + DR)n. l Тогда текущая стоимость определяется формулой: PV = N × DF, где N – сумма денежных вложений.

Важным моментом является определение ставки дисконтирования инвестиционного проекта в соответствии с продолжительностью шага расчетного периода. Если шаг расчетного периода одно полугодие, один квартал или один месяц, соответственно формулы расчета будут выглядеть следующим образом: DR полуг = (1 + DR год)1/2 – 1; DR квартал = (1 + DR год)1/4 – 1; DR месяц = (1 + DR год)1/12 – 1.

l Если расчетный период разбит на шаги разной продолжительности, или для разных шагов расчетного периода решено использовать разные ставки дисконтирования, то и расчет коэффициента дисконтирования должен учитывать такое решение: DFt = DFt-1 / (1 + DRt), где DRt – последовательные значения ставок дисконтирования; t – периоды, в течение которых используются соответствующие ставки.

Таким образом, анализ эффективности инвестиций базируется на концепции временной стоимости денег и выстраивается согласно следующим принципам: l – оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемой доходности для инвестора, предоставивших капитал; l – инвестируемый капитал и денежный поток приводятся к настоящему времени и к определенному расчетному году (который, как правило, предшествует началу реализации проекта); l – процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконтирования, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконтирования увеличиваются структура инвестиций и стоимость отдельных составляющих капитала; l – необходимо обеспечить сопоставимость денежных показателей, что особенно важно при инфляции, существовании различных инвесторов, разновременности инвестиций и созданных в период реализации инвестиционного проекта денежных потоков, реализации инвестиционного проекта в разные промежутки времени.

Совокупность методов, применяемых для оценки эффективности инвестиций, можно разбить на две группы: динамические (учитывающие фактор времени) и статические (учетные)

(чистый дисконтированный доход, чистая текущая стоимость).")

Чистая приведенная стоимость (Net Present Value – NPV) (чистый дисконтированный доход, чистая текущая стоимость). l В основу данного метода положено следование основной цели инвестирования – получение положительного эффекта, в частности, дохода. Доходом будет являться превышение справедливой цены за будущие поступления над реально понесенными инвестиционными расходами, т. е. необходимо найти разность между инвестициями и приведенными (дисконтированными) будущими поступлениям. Если эта разность будет больше нуля, инвестиционные расходы будут считаться эффективными.

l Будущие поступления – это положительные и отрицательные денежные потоки FVt, имеющие место в периоды t, следующие за начальным периодом времени. Дисконтирование будущих поступлений позволит получить приведенные (текущие) значения денежных потоков

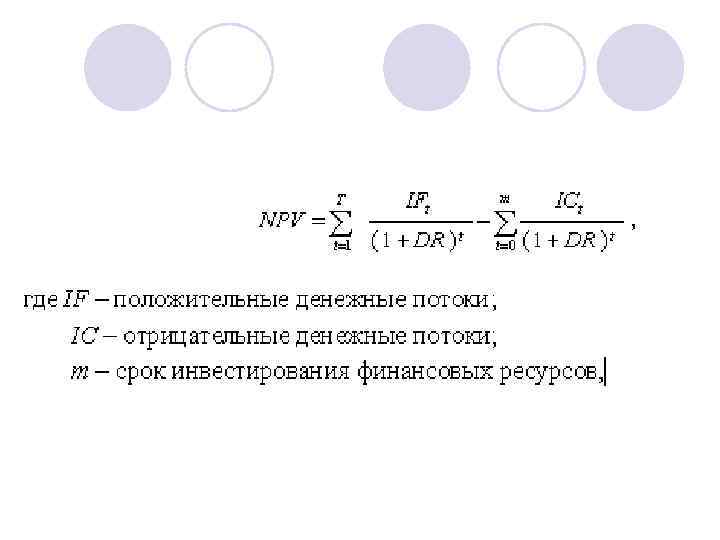

l Инвестиционный проект эффективен, если инвестиционные расходы меньше справедливой стоимости, которую нужно уплатить за планируемые в будущем к получению денежные поступления. Таким образом, чтобы определить эффективность инвестиционного проекта, нужно из справедливой стоимости за инвестиции вычесть инвестиционные расходы. Этот подход и положен в основу критерия «чистый дисконтированный доход» :

Чистый дисконтированный доход показывает прибыльность проекта с учетом временного характера денежных поступлений. l Экономический смысл: NPV показывает эквивалент денежных поступлений, которые остаются на руках у инвестора после выплаты издержек за использование капитала: инвестиционных, инфляционных и рисковых.

В условиях меняющейся ставки дисконтирования формула расчета NPV имеет следующий вид

Инвестиции.ppt