БУиА-5-6.ppt

- Количество слайдов: 36

Инвентаризация имущества и финансовых обязательств Инвентаризация – проверка на определенный момент времени фактического наличия имущества (НА, ОС, ТМЦ, ДС, ЦБ, расчетов) и обязательств предприятия, и их соответствия данным бухгалтерского учета. Инвентаризации подлежат: n все имущество предприятия независимо от его местонахождения; n все виды финансовых обязательств; n производственные запасы и другие виды имущества, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (арендованные, находящиеся на ответственном хранении и т. п. ); n имущество, не учтенное по каким-либо причинам. n

Варианты проведения ПЛАНОВАЯ Не реже одного раза в год ИНВЕНТАРИЗАЦИЯ ВНЕПЛАНОВАЯ при смене материальноответственного лица, пожарах, хищениях, по требованию вышестоящих, налоговых и следственных органов, руководства, а также и в других случаях

Проведение инвентаризации обязательно: n n n n при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций; при реорганизации или ликвидации предприятия; в других случаях, предусмотренных законодательством РФ.

Оценка имущества, капитала и обязательств Одно из важнейших правил бухгалтерского учета звучит так: “То, что нельзя выразить в деньгах, то и не отражается в бухгалтерском учете ”. Порядок оценки конкретных видов имущества как объектов бухгалтерского учета для целей бухгалтерского учета и отчетности регулируется Положениями по бухгалтерскому учету (ПБУ 2/94, ПБУ 3/2006, ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007).

Имущество Приобретено за плату Получено безвозмездно Произведено самой организацией Вклад в уставный капитал

Обязательства могут оцениваться: n при постановке на бухгалтерский учет: в суммах, вытекающих из договора, установленных по соглашению сторон, участвующих в сделке (ст. 155, 424 ГК РФ); n в процессе использования и при отражении в бухгалтерской отчетности: – в бухгалтерском учете – уменьшаться или увеличиваться на сумму процентов (доходов), предусмотренных к получению на соответствующие отчетные даты до момента завершения сделки (гашения обязательств); – в бухгалтерской отчетности – корректироваться на сумму резерва сомнительных долгов в случае, если резерв образуется по дебиторской задолженности, сомнительной к получению.

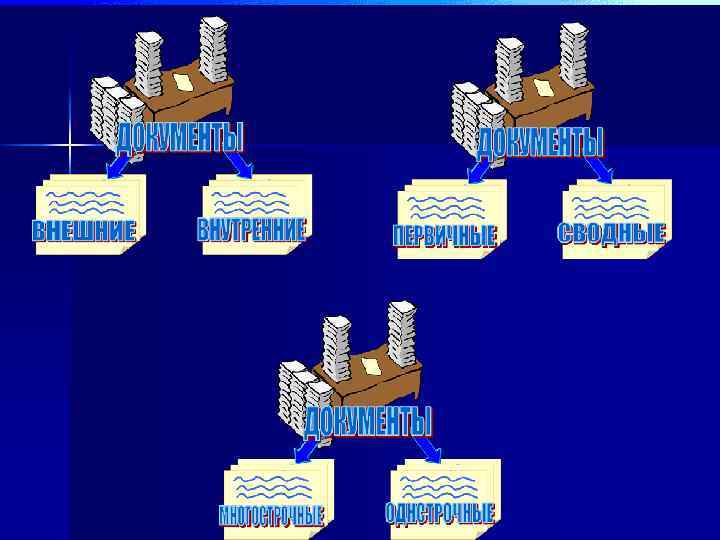

Документирование хозяйственных операций Документ — есть закодированное определенным образом и зафиксированное на специальном носителе информационное сообщение (свидетельство), удостоверяющее, что факт хозяйственной жизни или существует, или совершен, или должен быть совершен. Первичные бухгалтерские документы — письменное свидетельство о совершенной хозяйственной операции или дающее право на ее совершение.

Исправление ошибок в учетных регистрах n n n Корректурный способ применяется, когда ошибка не затрагивает корреспонденции счетов или когда она быстро обнаружена и не отразилась на итогах учтенных записей. Корректурным способом исправляются все ошибки и описки как в цифрах, так и в тексте, не затрагивающие корреспонденции счетов. Способ дополнительных проводок применяется, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой суммы составляют дополнительную бухгалтерскую проводку на разность между правильной и преуменьшенной суммами операции. Способом «красное сторно» исправляются ошибки, затрагивающие корреспонденцию счетов. Неправильная запись сторнируется (уничтожается) и вместо нее делается правильная запись. Способ «красное сторно» применяют для исправления ошибок и в тех случаях, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Для исправления такой ошибки составляют вторую сторнировочную проводку на разность преувеличенной и правильной сумм операции.

Бухгалтерская отчетность предприятия n Отчетность – единая система данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

Учет денежных средств и расчетов n n n n Учет кассовых операций; Учет денежных средств на расчетном счете и прочих счетах в банке; Учет движения валютных средств; Учет расчетов с подотчетными лицами; Учет расчетов с контрагентами (поставщиками, подрядчиками, покупателями, заказчиками, разными дебиторами и кредиторами); Учет расчетов по налогам и сборам; Учет расчетов по оплате труда.

Учет кассовых операций Деньги не пахнут, но улетучиваются. Ежи Лец В соответствии с нормативными документами каждое предприятие для осуществления расчетов наличными деньгами должно иметь кассу. Помещение кассы для обеспечения необходимых условий сохранности денежных средств должно быть оборудовано и защищено в соответствии с действующим порядком. Всю полноту ответственности за создание таких условий несет руководитель предприятия.

n n n Сумма наличных денег, которая может находиться в кассе на конец рабочего дня, определяется лимитом, устанавливаемым банком по согласованию с предприятием. Сверх установленного лимита деньги могут храниться в кассе только для оплаты труда, пособий по социальному страхованию и стипендий, но не свыше трех дней, включая день получения денег в банке. На основании заключенного договора о полной индивидуальной материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведение кассовой книги.

расходный кассовый ордер приходный кассовый ордер Приход Расход Кассовая книга Журнал регистрации приходных и расходных кассовых ордеров

n n Наличные деньги в кассу кассир принимает по приходному кассовому ордеру, подписанному главным бухгалтером, с выдачей лицу, сдающему деньги в кассу, квитанции о приеме. Деньги из кассы кассир выдает по расходному кассовому ордеру на основании платежных ведомостей, заявлений о произведенных расходах с приложенными к ним товарными чеками, квитанциями, справками, удостоверяющими факт расходования денег и иными оправдательными документами. Приходные и расходные кассовые ордера имеют раздельную нумерацию и регистрируются в Журнале регистрации приходных и расходных кассовых ордеров. Все факты поступления и выдачи наличных денег отражаются в кассовой книге, страницы которой должны быть пронумерованы, прошнурованы, опечатаны и заверены подписями директора и главного бухгалтера.

Счет 50 «Касса» Субсчета: n 50 -1 "Касса предприятия « учитываются денежные n n средства в кассе предприятия; 50 -2 "Операционная касса « учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т. п. 50 -3 "Денежные документы" учитываются находящиеся в кассе предприятия почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение.

№ п/п Корреспонденция счетов Содержание хозяйственной операции Дебет Кредит Сумма, руб. 1. Сняты с расчетного счета и оприходованы деньги в кассу 50 51 90 000 2. Покупатель внес в кассу аванс за предстоящую поставку готовой продукции 50 62 60 000 3. Сдан в кассу остаток неизрасходованного аванса подотчетным лицом 50 71 5 000 4. Оприходованы в кассу деньги, полученные от сотрудника в возмещение ущерба 50 73 -2 10 000 5. Выявлены излишки средств в кассе 50 91 -1 1 000 6. Внесены на расчетный счет деньги из кассы 51 50 76 000 7. Внесены деньги из кассы на специальный счет в банке 55 50 20 000 8. Выданы деньги под отчет 71 50 10 000 9. Выдана заработная плата из кассы 70 50 40 000

СЧЕТ 50 «КАССА» Дебет КРЕДИТ Сальдо на начало – 0 90 000 60 000 5 000 10 000 1 000 Оборот – 166 000 76 000 20 000 10 000 40 000 Оборот – 146 000 Сальдо на конец – 20 000

Учет денежных средств на расчетном и прочих счетах в банках Для учета денежной наличности в банке предприятие открывает расчетный счет. После предоставления необходимых документов и подписания договора на банковское обслуживание, по распоряжению управляющего банком предприятию открывается счет, которому присваивается номер и заводится лицевой счет. В настоящее время предприятия имеют возможность иметь неограниченное количество расчетных счетов, рассчитываться с бюджетом и производить другие расчеты с любого расчетного счета. Согласно НК РФ предприятие обязано в течение 7 рабочих дней после открытия банковского счета сообщить об этом в налоговую инспекцию. Предприятие ежедневно получает от банка выписку из расчетного счета.

Наименование банка ОАО «Банк АБС» БИК банка 044045654 ВЫПИСКА ИЗ ЛИЦЕВОГО СЧЕТА ЗА 01. 03. 2007 Наименование клиента: СТАРТ ЗАО Номер счета клиента: 40702810905000000221 Дата выдачи: 01. 03. 2007 Дата последней операции: 28. 02. 2007 Входящий остаток: (К) 100 000. 00 Дата № Корреспондирующий счет Вид докумен та операц ии Обозначение отделения банка 1 01. 03. 07 2 389 3 40702810800000005612 4 1 5 44030795 01. 03. 07 236 30302810300004500040 1 44525922 Исходящий остаток: (К) 130 000. 00 Сумма Дебет Кредит 7 20000. 00 8 50000. 00

Движение средств на расчетном счете оформляется документами, утвержденными банком. НАЛИЧНЫЕ РАСЧЕТЫ БЕЗНАЛИЧНЫЕ РАСЧЕТЫ Объявление на взнос наличными Чек денежный Платежное поручение Платежное требование Инкассовое поручение Чек расчетный Аккредитив

n Объявление на взнос наличными представляется банку при внесении наличных денег на расчетный счет. Чек – это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег лицу, предъявившему чек к оплате. n Чек денежный представляется банку для снятия с расчетного счета предприятия указанной в чеке суммы наличных денег, необходимых на выплату заработной платы, командировочные расходы, хозяйственные нужды. Чек действителен в течение 10 дней с момента его выписки. Какие-либо исправления в чеках не допускаются.

обслуживающему его банку, оформленное расчетным документом, перевести")

Платежное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение принимается банком от плательщика к исполнению только при наличии средств на расчетном счете, если иное не оговорено между банком и владельцем счета. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета. n

Плательщик денежных средств Банк, обслуживающий плательщика n n n Получатель денежных средств Банк, обслуживающий получателя 1 – предоставление в банк правильно оформленного платежного поручения 2 – списание денежных средств со счета плательщика 3 – расчеты между банками, связанные с перечислением денежных средств 4 – зачисление денежных средств на счет получателя 5 – выдача банками клиентам выписок с расчетного счета

Расчеты по инкассо – банковская операция, посредством которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плетельщика платежа. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Учет денежных средств ведется на счете 51 «Расчетные счета» .

№ п/п Корреспонденция счетов Содержание хозяйственной операции Дебет Кредит Сумма, руб. 1. Внесены на р/с наличные деньги из кассы 51 50 90 000 2. Зачислены на р/с денежные средства от покупателя за товары 51 62. 1 50 000 3. Зачислена на р/с сумма аванса от покупателя на выполнение работ 51 62. 2 10 000 4. Зачислен на р/с краткосрочный кредит банка 51 66 99 000 5. Перечислено с р/с поставщику за материалы 60. 1 51 76 000 6. Перечислен с р/с аванс поставщику 60. 2 51 20 000 7. Перечислен с р/с заработная плата сотрудникам 70 51 50 000 8. Погашен краткосрочный кредит банка 66 51 10 000 9. Перечислены с р/с налоги и сборы в бюджет 68 51 40 000 10. Перечислены денежные средства с р/с на депозит 55. 3 51 50 000

СЧЕТ 51 «Расчетные счета» Дебет КРЕДИТ Сальдо на начало – 0 90 000 50 000 10 000 99 000 Оборот – 249 000 76 000 20 000 50 000 10 000 40 000 50 000 Оборот – 246 000 Сальдо на конец – 3 000

Счет 55 “Специальные счета в банках” субсчета: n 55 -1 “Аккредитивы” - учитывается движение средств, находящихся в аккредитивах, Аккредитив - условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или представить полномочия другому банку (исполняющему банку) произвести такие платежи. n 55 -2 “Чековые книжки” - учитывается движение средств, находящихся в расчетных чековых книжках. Чек расчетный – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. n 55 -3 «Депозитные счета» .

№ п/п Корреспонденция счетов Содержание хозяйственной операции Дебет Кредит 1. Зачислены денежные средства в аккредитив 55. 1 51, 52, 66 2. Использованы средства аккредитива на расчеты с поставщиками 60. 1 55. 1 3. Возвращена неиспользованная сумма аккредитива 51, 52 55. 1 4. Депонированы денежные средства при выдаче расчетных чековых книжек 55. 2 51, 52, 66 5. Оприходованы полученные в банке чеки 006 6. Оплата выданных расчетных чеков (погашение) 7. Списание стоимости израсходованных чеков 8. Перечисление денежных средств на депозит 9. Начисление процентов по депозиту 60, 76 55. 2 006 55. 3 51, 52 76 91. 1 10. Получение процентов по депозиту 51, 52 76 11. Возврат денежных средств с депозита 51, 52 55. 3

Учет движения валютных средств Валютные операции регулируются валютным законодательством, в том числе Законом РФ «О валютном регулировании и валютном контроле» . Учет валютных операций ведется на счете 52 «Валютные счета» . Субсчета: n 52 -1 -1 «Текущий валютный счет» - предназначен для учета валюты, находящейся в распоряжении предприятия. n 52 -1 -2 «Специальный валютный счет» - используется для учета валюты при предоставлении или получении кредитов и займов в иностранной валюте.

№ п/п Корреспонденция счетов Содержание хозяйственной операции Дебет Кредит 1. Поступление денежных средств от покупателей (экспортная выручка) на в/с 52 62 2. Зачислены на в/с денежные средства из валютной кассы 52 50 3. Поступление на в/с денежных средств, числящихся в пути 52 57 4. Поступление денежных средств по предоставленным кредитам банка 52 66, 67 5. Положительная курсовая разница, возникающая в связи с изменением курса рубля 52 91. 1 6. В валютную кассу сняты с в/с деньги 50 52 7. Погашена задолженность перед поставщиками 60 52 8. Погашен кредит 66, 67 52 9. Отрицательная курсовая разница, возникающая в связи с изменением курса рубля 91. 2 52

Для отражения в бухгалтерском учете и отчетности стоимость активов и обязательств организаций, выраженной в иностранной валюте, подлежит пересчету в рубли по курсу, действующему на дату совершения операции или на дату составления отчетности. Перечень дат совершения операций в иностранной валюте представлен в ПБУ 3/2006. Курсовые разницы подлежат зачислению на финансовые результаты организации как внереализационные расходы или доходы. Пример: 02 марта на валютный счет поступила экспортная выручка от покупателя в сумме 3 000 USD по курсу 28 руб. /usd. 09 марта перечислено поставщику 2 000 USD по курсу 29 руб. /usd. На 31 марта курс составил 27 руб. /usd.

№ п/п Содержание хозяйственной операции Корреспонденция счетов Дебет Кредит Сумма, руб. / usd 1. 02 марта - Поступление денежных средств от покупателей (экспортная выручка) на в/с 52 62 84 000/ 3 000 2. 09 марта - Погашена задолженность перед поставщиком 60 52 58 000/ 2 000 3. 09 марта - Положительная курсовая разница, возникающая в связи с изменением курса рубля (3000*(29 -28)) 52 91. 1 3 000 4. 31 марта - Отрицательная курсовая разница, возникающая в связи с изменением курса рубля (1000*(27 -29)) 91. 2 52 2 000

БУиА-5-6.ppt