Информационные технологии.pptx

- Количество слайдов: 10

Информационные технологии управления затратами и финансового планирования в строительной сфере Шитикова Е. И. МДС-2

Информационные технологии управления затратами и финансового планирования в строительной сфере Шитикова Е. И. МДС-2

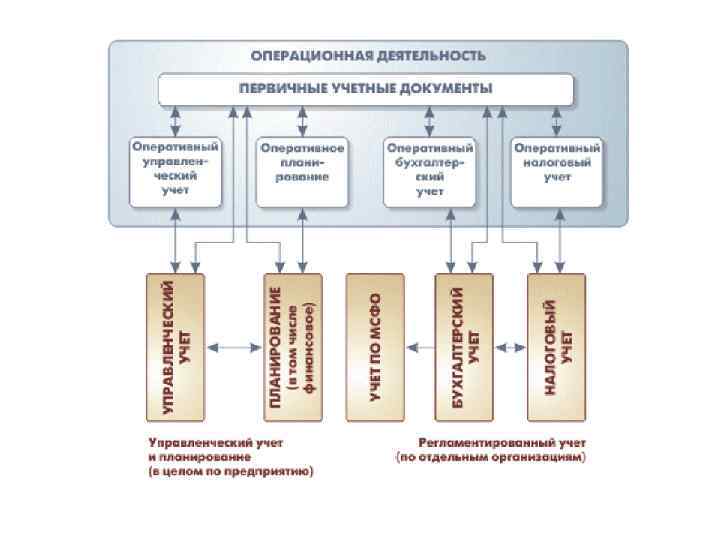

Целеноправленное воздействие на объект, выбранное из множества возможных, на основании имеющейся для этого информации, улучшающее функционирование или развитие данного объекта

Целеноправленное воздействие на объект, выбранное из множества возможных, на основании имеющейся для этого информации, улучшающее функционирование или развитие данного объекта

Основная задача планирования затрат – определение ожидаемых результатов экономической деятельности строительной организации и сведение к минимуму риска.

Основная задача планирования затрат – определение ожидаемых результатов экономической деятельности строительной организации и сведение к минимуму риска.

Цель бизнес-планирования – реализация миссии строительной организации

Цель бизнес-планирования – реализация миссии строительной организации

Внутрифирменное планирование отвечает на вопросы: - каковы экономическое положение строительной организации, итоги и условия ее деятельности; - как и при помощи каких ресурсов могут быть достигнуты цели строительной организации.

Внутрифирменное планирование отвечает на вопросы: - каковы экономическое положение строительной организации, итоги и условия ее деятельности; - как и при помощи каких ресурсов могут быть достигнуты цели строительной организации.

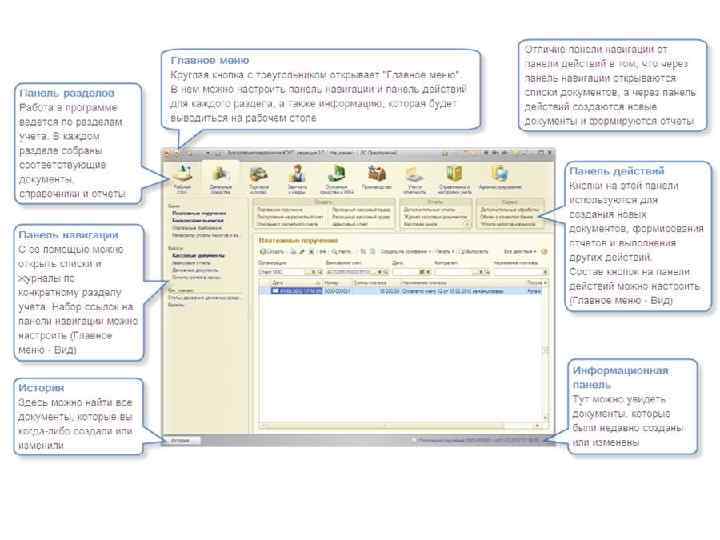

1 С «Бухгалтерия в строительстве» «АЛТИУС — Управление строительством» • Программы собирающие данные на все затраты создать четкую картину, происходящую в организации – кто что на что расходует ресурсы организации.

1 С «Бухгалтерия в строительстве» «АЛТИУС — Управление строительством» • Программы собирающие данные на все затраты создать четкую картину, происходящую в организации – кто что на что расходует ресурсы организации.

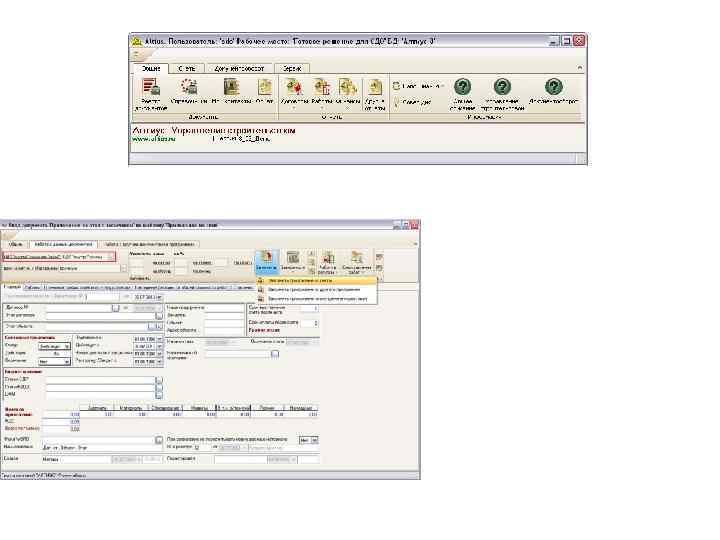

1 С «Бухгалтерия в строительстве» Основные возможности программного продукта: • планирование лимитов капитальных вложений и затрат по содержанию заказчика строительства; • формирование плановой стоимости строительно-монтажных работ с возможностью создания локальной сметы, расчет маржинального дохода; • планирование трудовых и материальных ресурсов на основе сметных данных; • учет выполнения строительно-монтажных работ с формированием справки о стоимости строительных работ и затрат по форме КС-3, учет незавершенного производства; • раздельный учет строительно-монтажных работ, выполненных собственными силами и подрядными организациями; • учет НДС по капитальным вложениям в разрезе объектов строительства; • отраслевой учет производственных запасов: учет неотфактурованных поставок материалов, складской учет спецодежды, спецоснастки, инвентаря и оборудования; • учет оборудования и строительных материалов в разрезе объектов строительства и мест хранения по материально-ответственным лицам; • учет давальческого сырья; • учет дополнительных складских расходов; • учет движения денежных средств и целевого финансирования; • формирование долевого вклада и расчеты по договорам уступки прав требования; • учет продукции, работ, услуг выпускаемых (выполняемых) посредством вспомогательного производства; • учет операций по передаче законченных объектов строительства инвесторам с оформлением актов КС-11 и КС-14.

1 С «Бухгалтерия в строительстве» Основные возможности программного продукта: • планирование лимитов капитальных вложений и затрат по содержанию заказчика строительства; • формирование плановой стоимости строительно-монтажных работ с возможностью создания локальной сметы, расчет маржинального дохода; • планирование трудовых и материальных ресурсов на основе сметных данных; • учет выполнения строительно-монтажных работ с формированием справки о стоимости строительных работ и затрат по форме КС-3, учет незавершенного производства; • раздельный учет строительно-монтажных работ, выполненных собственными силами и подрядными организациями; • учет НДС по капитальным вложениям в разрезе объектов строительства; • отраслевой учет производственных запасов: учет неотфактурованных поставок материалов, складской учет спецодежды, спецоснастки, инвентаря и оборудования; • учет оборудования и строительных материалов в разрезе объектов строительства и мест хранения по материально-ответственным лицам; • учет давальческого сырья; • учет дополнительных складских расходов; • учет движения денежных средств и целевого финансирования; • формирование долевого вклада и расчеты по договорам уступки прав требования; • учет продукции, работ, услуг выпускаемых (выполняемых) посредством вспомогательного производства; • учет операций по передаче законченных объектов строительства инвесторам с оформлением актов КС-11 и КС-14.