Имущество и капитал предприятия.ppt

- Количество слайдов: 13

Имущество и капитал предприятия

Имущество и капитал предприятия

") Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) элементов, используемых для производства экономических благ. . Все то, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) элементов, используемых для производства экономических благ. . Все то, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). В процессе производственной и хозяйственной деятельности размер имущества предприятия может меняться. Предприятие отвечает по своим долгам, принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких либо обязательств перед ними. При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). В процессе производственной и хозяйственной деятельности размер имущества предприятия может меняться. Предприятие отвечает по своим долгам, принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких либо обязательств перед ними. При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям.

В составе имущества выделяют: 1. материальновещественные элементы К ним относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. 2. нематериальные элементы К ним относятся репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, квалификация персонала, запатентованные способы производства, ноу хау, авторские права, контракты и т. п. , которые могут быть проданы или переданы

В составе имущества выделяют: 1. материальновещественные элементы К ним относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. 2. нематериальные элементы К ним относятся репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, квалификация персонала, запатентованные способы производства, ноу хау, авторские права, контракты и т. п. , которые могут быть проданы или переданы

, т. е.") Капитал предприятия можно рассматривать с нескольких точек зрения 1. Капитал реальный (физический), т. е. существующий в форме средств производства. Капитал денежный, т. е. существующий в форме денег и используемый для приобретения средств производства. 2. Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. Собственный капитал предприятия складывается из различных источников: уставного или складочного капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие либо гарантии. 3. Человеческий капитал (персонал, трудовые ресурсы).

Капитал предприятия можно рассматривать с нескольких точек зрения 1. Капитал реальный (физический), т. е. существующий в форме средств производства. Капитал денежный, т. е. существующий в форме денег и используемый для приобретения средств производства. 2. Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. Собственный капитал предприятия складывается из различных источников: уставного или складочного капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие либо гарантии. 3. Человеческий капитал (персонал, трудовые ресурсы).

Капитал в материально-вещественном воплощении подразделяется на • основной капитал относятся ресурсы длительного пользования такие как: здания, сооружения, машины, оборудование и т. п. • оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т. п. ), а также на оплату труда.

Капитал в материально-вещественном воплощении подразделяется на • основной капитал относятся ресурсы длительного пользования такие как: здания, сооружения, машины, оборудование и т. п. • оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т. п. ), а также на оплату труда.

предприятия. Оборотный капитал") Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Оборотный капитал – с оборотными фондами (оборотными средствами) предприятия.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Оборотный капитал – с оборотными фондами (оборотными средствами) предприятия.

Основные фонды — это совокупность производственных, материально вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально вещественную форму и переносят стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения) не менее 20000 руб. Основные фонды делятся на основные производственные и основные непроизводственные фонды. • К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т. п. ) или создают условия для производственного процесса (производственные здания, сооружения и т. п. ). • Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые, базы отдыха, профилактории и т. п. ).

Основные фонды — это совокупность производственных, материально вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально вещественную форму и переносят стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения) не менее 20000 руб. Основные фонды делятся на основные производственные и основные непроизводственные фонды. • К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т. п. ) или создают условия для производственного процесса (производственные здания, сооружения и т. п. ). • Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые, базы отдыха, профилактории и т. п. ).

Типичный состав основных производственных фондов предприятий: 1. 2. 3. 4. 5. здания, сооружения, передаточные устройства, машины и оборудование, приборы, устройства и лабораторное оборудование, 6. вычислительная техника, 7. транспортные средства, 8. инструмент и приспособления, 9. производственный и хозяйственный инвентарь, 10. прочие основные фонды.

Типичный состав основных производственных фондов предприятий: 1. 2. 3. 4. 5. здания, сооружения, передаточные устройства, машины и оборудование, приборы, устройства и лабораторное оборудование, 6. вычислительная техника, 7. транспортные средства, 8. инструмент и приспособления, 9. производственный и хозяйственный инвентарь, 10. прочие основные фонды.

Учет и оценка основных фондов осуществляются в натуральной и денежной формах: 1. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования. 2. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость готовой продукции, а также для расчетов экономической эффективности капитальных вложений.

Учет и оценка основных фондов осуществляются в натуральной и денежной формах: 1. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования. 2. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость готовой продукции, а также для расчетов экономической эффективности капитальных вложений.

Денежная форма учета основных фондов ведется по следующим направлениям: Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели. Восстановительная стоимость — это затраты на воспроизвод ство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Денежная форма учета основных фондов ведется по следующим направлениям: Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели. Восстановительная стоимость — это затраты на воспроизвод ство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

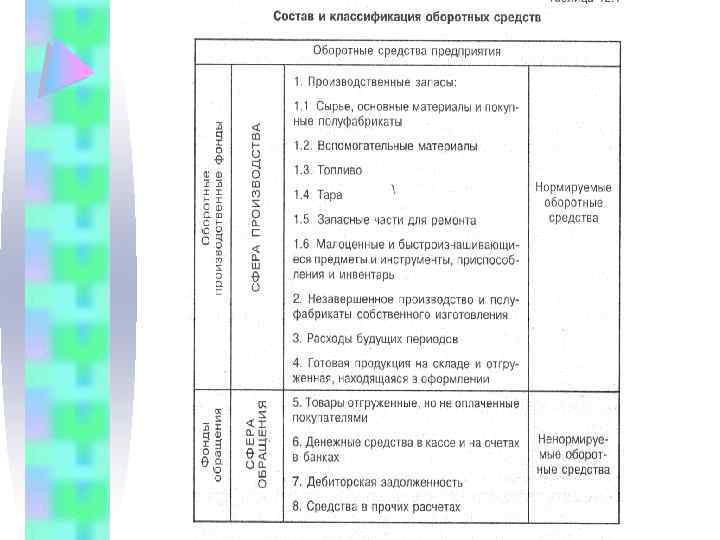

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Оборотные средства действуют в процессе производства в течение одного производственного цикла, при этом утрачивают натуральновещественную форму и переносят свою стоимость на себестоимость продукции полностью.

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Оборотные средства действуют в процессе производства в течение одного производственного цикла, при этом утрачивают натуральновещественную форму и переносят свою стоимость на себестоимость продукции полностью.