0024e9a92733c44ce0f6f47a73119df7.ppt

- Количество слайдов: 53

SEGMENTI (metodološka osnova za interno i eksterno prezentiranje interno") IFRS/MSFI 8 – POSLOVNI (OPERATIVNI) SEGMENTI (metodološka osnova za interno i eksterno prezentiranje interno ostvarenih rezultata po poslovnim (operativnim) segmentima (benchmarking) Prof. dr. sc. Milena Peršić Fakultet za menadžment u turizmu i ugostiteljstvu, Opatija, Sveučilišta u Rijeci

IFRS/MSFI 8 – POSLOVNI (OPERATIVNI) SEGMENTI (metodološka osnova za interno i eksterno prezentiranje interno ostvarenih rezultata po poslovnim (operativnim) segmentima (benchmarking) Prof. dr. sc. Milena Peršić Fakultet za menadžment u turizmu i ugostiteljstvu, Opatija, Sveučilišta u Rijeci

Kako čitati i primijeniti IFRS / MSFI 8 TEMELJNO NAČELO “Poslovni sustav je dužen objavljivati relevantne informacije o svom poslovanju, kako bi omogućio korisnicima financijskih izvještaja, da realno procijene prirodu i financijske učinke poslovnih aktivnosti koje realizira u uvjetima ekonomskog okruženja u kojem djeluje. ”

Kako čitati i primijeniti IFRS / MSFI 8 TEMELJNO NAČELO “Poslovni sustav je dužen objavljivati relevantne informacije o svom poslovanju, kako bi omogućio korisnicima financijskih izvještaja, da realno procijene prirodu i financijske učinke poslovnih aktivnosti koje realizira u uvjetima ekonomskog okruženja u kojem djeluje. ”

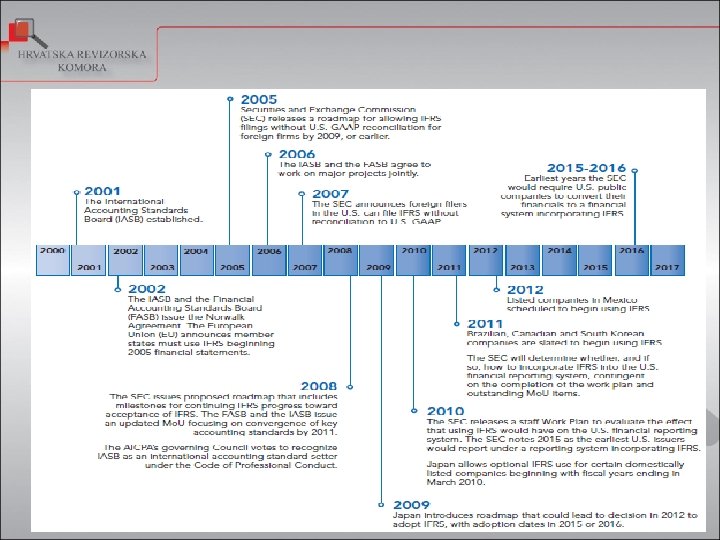

IFRS / MSFI u RH • Na temelju članka 34. stavka 3. Zakona o računovodstvu (» Narodne novine «, broj 109/07) i članka 16. Pravilnika o načinu rada Odbora za standarde financijskog izvještavanja, ovaj je Odbor na svojoj sjednici, održanoj 12. siječnja 2009. godine, donio je Odluku[1] o objavljivanju Međunarodnog standarda financijskog izvještavanja 8 (MSFI/IFRS 8)[2]. ____________________ [1] Narodne novine br. 136 iz 2009. godine [2] Izvorni naziv: IFRS 8 - International Financial Reporting Standard 8 – Operating Segments

IFRS / MSFI u RH • Na temelju članka 34. stavka 3. Zakona o računovodstvu (» Narodne novine «, broj 109/07) i članka 16. Pravilnika o načinu rada Odbora za standarde financijskog izvještavanja, ovaj je Odbor na svojoj sjednici, održanoj 12. siječnja 2009. godine, donio je Odluku[1] o objavljivanju Međunarodnog standarda financijskog izvještavanja 8 (MSFI/IFRS 8)[2]. ____________________ [1] Narodne novine br. 136 iz 2009. godine [2] Izvorni naziv: IFRS 8 - International Financial Reporting Standard 8 – Operating Segments

MSFI (Međunarodni standardi financijskog izvješćivanja) Br. 1 Naziv: Donesen") IFRS (International Financial Reporting Standards) MSFI (Međunarodni standardi financijskog izvješćivanja) Br. 1 Naziv: Donesen Kako prvi put primijeniti IFRS (aplicira se i na izvješćivanje prema odredbama IAS-a 34) ED-1 je stavljen u proceduru 31. 7. 2002. Primjenjuje se od: 06. 2003. 01. 2004 2 Isplate s temelja dionica 02. 2004. 01. 2005 3 Poslovne kombinacije (Poslovna spajanja) 03. 2004. 31. 03. 2004. 4 Ugovori o osiguranju 03. 2004. 01. 2005. 5 Dugotrajna imovina namijenjena prodaji i prestanak poslovanja 03. 2004. 01. 2005. 6 Istraživanje i procjena rudnog bogatstva 12. 2004. 01. 2006. 7 Financijski instrumenti 08. 2005. 01. 2007. 8 • ED 8 ED (Exposure draft) = objavljivanje koncepta /nacrta budućeg standarda - javna rasprava od 19. 01. do 19. 05. 2006. MSFI/IFRS 8: Operating segments / Poslovni / Operativni segmenti • EU COMMISSION 2007 – zadrška objavljivanju!!! 30. 11. 2006. primjena tek od: 01. 2009. ili kasnije

IFRS (International Financial Reporting Standards) MSFI (Međunarodni standardi financijskog izvješćivanja) Br. 1 Naziv: Donesen Kako prvi put primijeniti IFRS (aplicira se i na izvješćivanje prema odredbama IAS-a 34) ED-1 je stavljen u proceduru 31. 7. 2002. Primjenjuje se od: 06. 2003. 01. 2004 2 Isplate s temelja dionica 02. 2004. 01. 2005 3 Poslovne kombinacije (Poslovna spajanja) 03. 2004. 31. 03. 2004. 4 Ugovori o osiguranju 03. 2004. 01. 2005. 5 Dugotrajna imovina namijenjena prodaji i prestanak poslovanja 03. 2004. 01. 2005. 6 Istraživanje i procjena rudnog bogatstva 12. 2004. 01. 2006. 7 Financijski instrumenti 08. 2005. 01. 2007. 8 • ED 8 ED (Exposure draft) = objavljivanje koncepta /nacrta budućeg standarda - javna rasprava od 19. 01. do 19. 05. 2006. MSFI/IFRS 8: Operating segments / Poslovni / Operativni segmenti • EU COMMISSION 2007 – zadrška objavljivanju!!! 30. 11. 2006. primjena tek od: 01. 2009. ili kasnije

IFRS / MSFI 8 u procesu harmonizacije računovodstvenog izvještavanja Nacionalni računovodstveni standardi / Nacionalni propisi EU – Smjernice (direktive) (IAS/ MRS 14) IPSAS 18 javni sektor ? ? (globalni standardi) (IFRS/ MSFI 8) ( Poslovni / US GAAP/ SFAS 131 Operativni segmenti ) Standardi djelatnosti “USALI”

IFRS / MSFI 8 u procesu harmonizacije računovodstvenog izvještavanja Nacionalni računovodstveni standardi / Nacionalni propisi EU – Smjernice (direktive) (IAS/ MRS 14) IPSAS 18 javni sektor ? ? (globalni standardi) (IFRS/ MSFI 8) ( Poslovni / US GAAP/ SFAS 131 Operativni segmenti ) Standardi djelatnosti “USALI”

Toko mora primjenjivati MSFI/IFRS 8 ? 1. Sustavi koji sastavljaju pojedinačne temeljne financijske izvještaje i oni koji sastavljaju konsolidirane financijske izvještaje, a to su svi koji svoje vrijednosne papire (dužničke, vlasničke) listaju na tržištu kapitala: • domaće ili strane burze • ostala (lokalna i regionalna) financijska tržišta (izvan burze) • sustavi od javnog interesa (koji već ispunjavaju te uvjete ili su u postupku ispunjavanja tih uvjeta), jer podliježu kontroli prema pravilima regulatornih tijela i kontroli bilo koje vrste vrijednosnih papira (u RH svi veliki i svi kotirajući sustavi) 2. Ako se istovremeno sastavljaju i pojedinačni i konsolidirani izvještaji, tada je primjena MSFI/IFRS 8 obvezatna samo na razini konsolidiranih financijskih izvještaja 3. Ako poslovni sustav koji nije obvezatan primjenjivati IFRS/MSFI 8, ipak odluči objavljivati informacije po segmentu, ali njegove odredbe ne primjenjuje dosljedno, tada ovako objavljene informacije ne može nazvati “informacijama po segmentu”

Toko mora primjenjivati MSFI/IFRS 8 ? 1. Sustavi koji sastavljaju pojedinačne temeljne financijske izvještaje i oni koji sastavljaju konsolidirane financijske izvještaje, a to su svi koji svoje vrijednosne papire (dužničke, vlasničke) listaju na tržištu kapitala: • domaće ili strane burze • ostala (lokalna i regionalna) financijska tržišta (izvan burze) • sustavi od javnog interesa (koji već ispunjavaju te uvjete ili su u postupku ispunjavanja tih uvjeta), jer podliježu kontroli prema pravilima regulatornih tijela i kontroli bilo koje vrste vrijednosnih papira (u RH svi veliki i svi kotirajući sustavi) 2. Ako se istovremeno sastavljaju i pojedinačni i konsolidirani izvještaji, tada je primjena MSFI/IFRS 8 obvezatna samo na razini konsolidiranih financijskih izvještaja 3. Ako poslovni sustav koji nije obvezatan primjenjivati IFRS/MSFI 8, ipak odluči objavljivati informacije po segmentu, ali njegove odredbe ne primjenjuje dosljedno, tada ovako objavljene informacije ne može nazvati “informacijama po segmentu”

ŠTO MSFI/IFRS 8 PREUZIMA: US GAAP - SFAS 131 1 IAS / MRS 14 “Izvješćivanje po segmentima” A S- a 13 “Prezentiranje informacija po segmentima poduzeća i druge relevantne informacije”. SF • Poslovni segmenti • Zemljopisni segmenti – • Operativni segmenti • Šance i rizici (Risk and Reward Approach) G A A P • Informacijski zahtjevi menadžmenta (Management Approach) ed bi U S Udio segmenta u ukupno ostvarenim prihodima poduzeća 10% ili od r Udio segmenta u ukupno ostvarenom rezultatu poduzeća 10% ili % Udio segmenta u ukupnoj imovini poduzeća 10% ko 90 Prihodi segmenta (-) Relevantni troškovi segmenta (=) Rezultat segmenta pr e Imovina koja pripada segmentu; Obveze po segmentu; Ostali relevantni podaci po segmentu.

ŠTO MSFI/IFRS 8 PREUZIMA: US GAAP - SFAS 131 1 IAS / MRS 14 “Izvješćivanje po segmentima” A S- a 13 “Prezentiranje informacija po segmentima poduzeća i druge relevantne informacije”. SF • Poslovni segmenti • Zemljopisni segmenti – • Operativni segmenti • Šance i rizici (Risk and Reward Approach) G A A P • Informacijski zahtjevi menadžmenta (Management Approach) ed bi U S Udio segmenta u ukupno ostvarenim prihodima poduzeća 10% ili od r Udio segmenta u ukupno ostvarenom rezultatu poduzeća 10% ili % Udio segmenta u ukupnoj imovini poduzeća 10% ko 90 Prihodi segmenta (-) Relevantni troškovi segmenta (=) Rezultat segmenta pr e Imovina koja pripada segmentu; Obveze po segmentu; Ostali relevantni podaci po segmentu.

IFRS / MSFI 8 • Nastaje kao rezultat napora cjelokupne stručne javnosti okupljene oko FASB-a i IASB-a, koji su na globalnom planu htjeli ponuditi jedinstvena rješenja, a eliminirati značajne razlike, ranije prisutne u odredbama IAS/MRS-a 14 i US GAAP SFAS-a 131 • U konačnici je IFRS/MSFI 8 preuzeo najveći dio odredbi SFAS-a 131 • Naglasak je stavljen na ključnu ulogu menadžera u oblikovanju, kontroli i odgovornosti za rezultate poslovnih (operativnih) segmenata (management aproach)

IFRS / MSFI 8 • Nastaje kao rezultat napora cjelokupne stručne javnosti okupljene oko FASB-a i IASB-a, koji su na globalnom planu htjeli ponuditi jedinstvena rješenja, a eliminirati značajne razlike, ranije prisutne u odredbama IAS/MRS-a 14 i US GAAP SFAS-a 131 • U konačnici je IFRS/MSFI 8 preuzeo najveći dio odredbi SFAS-a 131 • Naglasak je stavljen na ključnu ulogu menadžera u oblikovanju, kontroli i odgovornosti za rezultate poslovnih (operativnih) segmenata (management aproach)

• Organizacijsku strukturu poslovnog sustava treba sagledati očima menadžmenta") Informacijski zahtjevi menadžmenta (Managment Approach) • Organizacijsku strukturu poslovnog sustava treba sagledati očima menadžmenta • Osigurati informacije da menadžment može predviđati buduće postupke (po segmentima i za sustav u cjelini), te sustavno sagledavati posljedice svojih odluka • Poseban naglasak staviti na optimizaciju novčanog toka na razini segmenta i sustava u cjelini • ZAHTIJEVA ISTOVJETNOST SADRŽAJA interno i eksterno prezentiranih izvještaja, koji se generiraju iz jedinstvene baze podataka, što bitno umanjuje ukupne troškove izvješćivanja, ali otvara problem “poslovne tajne”

Informacijski zahtjevi menadžmenta (Managment Approach) • Organizacijsku strukturu poslovnog sustava treba sagledati očima menadžmenta • Osigurati informacije da menadžment može predviđati buduće postupke (po segmentima i za sustav u cjelini), te sustavno sagledavati posljedice svojih odluka • Poseban naglasak staviti na optimizaciju novčanog toka na razini segmenta i sustava u cjelini • ZAHTIJEVA ISTOVJETNOST SADRŽAJA interno i eksterno prezentiranih izvještaja, koji se generiraju iz jedinstvene baze podataka, što bitno umanjuje ukupne troškove izvješćivanja, ali otvara problem “poslovne tajne”

poslovnog sustava (nikada pravni subjekti),") Poslovni / operativni segmenti • … su dijelovi (sastavnice) poslovnog sustava (nikada pravni subjekti), za koje se eksterno prezentiraju informacije, pripremljene u skladu sa: • informacijskim zahtjevima odgovornog za zadatak (CODM) – (chief operating decision maker) • a neophodne u procesu odlučivanja • o alokaciji resursa i • postizanju ciljnog uspjeha…. • . . . CODM se prvenstveno vezuje uz odgovornost za izvršavanje ZADATKA na razini segmenta, a neovisno da li to treba izvršiti pojedini menadžer, ciljna skupina, tim, međusobno povezane hijerarhijske razine…. , a u skladu sa ciljevima sustava u cjelini. . .

Poslovni / operativni segmenti • … su dijelovi (sastavnice) poslovnog sustava (nikada pravni subjekti), za koje se eksterno prezentiraju informacije, pripremljene u skladu sa: • informacijskim zahtjevima odgovornog za zadatak (CODM) – (chief operating decision maker) • a neophodne u procesu odlučivanja • o alokaciji resursa i • postizanju ciljnog uspjeha…. • . . . CODM se prvenstveno vezuje uz odgovornost za izvršavanje ZADATKA na razini segmenta, a neovisno da li to treba izvršiti pojedini menadžer, ciljna skupina, tim, međusobno povezane hijerarhijske razine…. , a u skladu sa ciljevima sustava u cjelini. . .

IFRS/MSFI 8 • osigurava pretpostavke za harmonizaciju internog i eksternog obračuna • omogućava da se eksterno prezentiraju interno ostvareni rezultati, po istim načelima, koja važe za pripremu izvještaja za interne korisnike • pruža eksternim korisnicima informacije o prirodi i financijskim učincima poslovnih aktivnosti poslovnog sustava i o utjecaju ekonomskog okruženja u kojem poslovni sustav djeluje

IFRS/MSFI 8 • osigurava pretpostavke za harmonizaciju internog i eksternog obračuna • omogućava da se eksterno prezentiraju interno ostvareni rezultati, po istim načelima, koja važe za pripremu izvještaja za interne korisnike • pruža eksternim korisnicima informacije o prirodi i financijskim učincima poslovnih aktivnosti poslovnog sustava i o utjecaju ekonomskog okruženja u kojem poslovni sustav djeluje

Značajke poslovnog/operativnog segmenta prema odredbama MSFI/IFRS-a 8 ? • To je: o dio ukupne poslovne aktivnosti sustava, uz koje se vezuju rashodi i prihodi nastali § u odnosima s tržištem § u internim procesima § u vezi s uvođenjem novih aktivnosti o slijedi načelo odgovornosti (djelokrug odgovornosti određene osobe) o NOVO: zahtijeva da se eksternim korisnicima dostavljaju i one informacije, koje su se do tada dostavljale samo menadžmentu i tretirale kao povjerljive

Značajke poslovnog/operativnog segmenta prema odredbama MSFI/IFRS-a 8 ? • To je: o dio ukupne poslovne aktivnosti sustava, uz koje se vezuju rashodi i prihodi nastali § u odnosima s tržištem § u internim procesima § u vezi s uvođenjem novih aktivnosti o slijedi načelo odgovornosti (djelokrug odgovornosti određene osobe) o NOVO: zahtijeva da se eksternim korisnicima dostavljaju i one informacije, koje su se do tada dostavljale samo menadžmentu i tretirale kao povjerljive

prema odredbama MSFI/IFRS-a 8 ? • pristup: o neki") Uloga odgovornom menadžmenta segmenta (CODM) prema odredbama MSFI/IFRS-a 8 ? • pristup: o neki dijelovi poslovnog sustava ne mogu biti segmenti (npr. upravna zgrada, mirovinski planovi …) o CODM (odgovorni menadžer segmenta) nije i ne može biti svaki menadžer (koji ima ugovor), pogotovo ne u složenim sustavima i u mrežnoj organizaciji o CODM neposredno je odgovoran za rad suradnika i za ukupno ostvareni rezultat segmenta kao cjeline o CODM koordinira i kontrolira rad njemu podređenih menadžera § s njima raspravlja o poslovnim problemima, razlozima i uvjetima (ne)ostvarivanja budžetom predviđenih rezultata § koordinira izradu poslovnog plana i budžeta… o treba znati tko je odgovoran, tko suodgovoran a tko samo treba biti informiran (ISO 9001)

Uloga odgovornom menadžmenta segmenta (CODM) prema odredbama MSFI/IFRS-a 8 ? • pristup: o neki dijelovi poslovnog sustava ne mogu biti segmenti (npr. upravna zgrada, mirovinski planovi …) o CODM (odgovorni menadžer segmenta) nije i ne može biti svaki menadžer (koji ima ugovor), pogotovo ne u složenim sustavima i u mrežnoj organizaciji o CODM neposredno je odgovoran za rad suradnika i za ukupno ostvareni rezultat segmenta kao cjeline o CODM koordinira i kontrolira rad njemu podređenih menadžera § s njima raspravlja o poslovnim problemima, razlozima i uvjetima (ne)ostvarivanja budžetom predviđenih rezultata § koordinira izradu poslovnog plana i budžeta… o treba znati tko je odgovoran, tko suodgovoran a tko samo treba biti informiran (ISO 9001)

MRS/IAS 14 MSFI/IFRS 8 prije sada • U Republici Hrvatskoj je primjenom MSFI/IFRS-a 8 (poslovni /operativni segmenti) prestao važiti MRS / IAS 14 (izvješćivanje po segmentima)

MRS/IAS 14 MSFI/IFRS 8 prije sada • U Republici Hrvatskoj je primjenom MSFI/IFRS-a 8 (poslovni /operativni segmenti) prestao važiti MRS / IAS 14 (izvješćivanje po segmentima)

oblikovanja segmenta: • MRS / IAS 14 – predviđa oblikovanje dvije skupine") Način (kriteriji) oblikovanja segmenta: • MRS / IAS 14 – predviđa oblikovanje dvije skupine izvještajnih segmenata: • POSLOVNI SEGMENTI (SEGMENTI DJELATNOSTI) temeljeni na vrsti proizvoda i usluga • ZEMLJOPISNI SEGMENTI (ciljna tržišta ili na njih usmjereni ciljni učinci) • jedna skupina se javljala kao PRIMARNI, a druga PRIMARNI kao SEKUNDARNI izvještajni segment – izvještajni segment 10% ili više prihoda odn rezultata (imovine), od čega min. 75% na eksternom tržištu • MSFI / IFRS 8 – naglasak stavlja na internu organizaciju i informacijske zahtjeve menadžmenta (chief operating decision maker) – jedna vrsta segmenta: POSLOVNI/OPERATIVNI SEGMENTI (odgovornost za alokaciju resursa u funkciji postizanja ciljnog rezultata) • POSLOVNI / OPERATIVNI SEGMENT MOŽE biti i onaj dio poslovnog sustava koji pruža relevantne usluge ostalim segmentima sustava i nije tržišno pozicioniran, ako ima značenje i ako je tako interno ustrojen (npr. kotlovnica, praonica, održavanje … )

Način (kriteriji) oblikovanja segmenta: • MRS / IAS 14 – predviđa oblikovanje dvije skupine izvještajnih segmenata: • POSLOVNI SEGMENTI (SEGMENTI DJELATNOSTI) temeljeni na vrsti proizvoda i usluga • ZEMLJOPISNI SEGMENTI (ciljna tržišta ili na njih usmjereni ciljni učinci) • jedna skupina se javljala kao PRIMARNI, a druga PRIMARNI kao SEKUNDARNI izvještajni segment – izvještajni segment 10% ili više prihoda odn rezultata (imovine), od čega min. 75% na eksternom tržištu • MSFI / IFRS 8 – naglasak stavlja na internu organizaciju i informacijske zahtjeve menadžmenta (chief operating decision maker) – jedna vrsta segmenta: POSLOVNI/OPERATIVNI SEGMENTI (odgovornost za alokaciju resursa u funkciji postizanja ciljnog rezultata) • POSLOVNI / OPERATIVNI SEGMENT MOŽE biti i onaj dio poslovnog sustava koji pruža relevantne usluge ostalim segmentima sustava i nije tržišno pozicioniran, ako ima značenje i ako je tako interno ustrojen (npr. kotlovnica, praonica, održavanje … )

Kako se pristupa izvješćivanju po segmentu? • MRS / IAS 14 – temeljeno polazište izvješćivanja su šanse i rizici na tržištu, kao i temeljne računovodstvene politike sustava kao cjeline, koje se tada analogno primjenjuju i na segmente – jasno su definirani kriteriji izvješćivanja po segmentima i to: PRIHOD, RASHOD, REZULTAT, IMOVINA I OBVEZE segmenta • MSFI / IFRS 8 – temeljno polazište izvješćivanja su stvarni informacijski zahtjevi i odgovornost CODM-a (chief operating decision maker) za: • za alokaciju resursa • ostvarenje ciljnog rezultata – standard ne definira ove elemente izvješćivanja, ali traži OBRAZLOŽENJE na koji je način se utvrđuju (interni) rezultati segmenta, kako je segmenta vrednovana imovina, kako su vrednovane obveze segmenta….

Kako se pristupa izvješćivanju po segmentu? • MRS / IAS 14 – temeljeno polazište izvješćivanja su šanse i rizici na tržištu, kao i temeljne računovodstvene politike sustava kao cjeline, koje se tada analogno primjenjuju i na segmente – jasno su definirani kriteriji izvješćivanja po segmentima i to: PRIHOD, RASHOD, REZULTAT, IMOVINA I OBVEZE segmenta • MSFI / IFRS 8 – temeljno polazište izvješćivanja su stvarni informacijski zahtjevi i odgovornost CODM-a (chief operating decision maker) za: • za alokaciju resursa • ostvarenje ciljnog rezultata – standard ne definira ove elemente izvješćivanja, ali traži OBRAZLOŽENJE na koji je način se utvrđuju (interni) rezultati segmenta, kako je segmenta vrednovana imovina, kako su vrednovane obveze segmenta….

Različit pristup objavljivanju na razini segmenta? • MRS / IAS 14 – OBJAVLJUJE sve relevantne informacije NA RAZINI primarnih segmenata, slijedom jasno definiranih kriterija za utvrđivanje i prezentiranje PRIHODa, RASHODa, REZULTATa, IMOVINE I OBVEZA segmenta – ne traži se odvojeno iskazivanje pozitivnih i negativnih kamata • MSFI / IFRS 8 – na razini izvještajnog segmenta (poslovni/operativni) se objavljuju one informacije, koje su značajne za ostvarivanje rezultata segmenta, i ako ih menadžer segmenta (CODM) može kontrolirati – obvezuje na odvojeno iskazivanje pozitivnih i negativnih kamata za sve segmente osim za segment financijske funkcije

Različit pristup objavljivanju na razini segmenta? • MRS / IAS 14 – OBJAVLJUJE sve relevantne informacije NA RAZINI primarnih segmenata, slijedom jasno definiranih kriterija za utvrđivanje i prezentiranje PRIHODa, RASHODa, REZULTATa, IMOVINE I OBVEZA segmenta – ne traži se odvojeno iskazivanje pozitivnih i negativnih kamata • MSFI / IFRS 8 – na razini izvještajnog segmenta (poslovni/operativni) se objavljuju one informacije, koje su značajne za ostvarivanje rezultata segmenta, i ako ih menadžer segmenta (CODM) može kontrolirati – obvezuje na odvojeno iskazivanje pozitivnih i negativnih kamata za sve segmente osim za segment financijske funkcije

Značajna razlika u pristupu objavljivanju na razini poslovnog sustava kao cjeline: • MRS / IAS 14 – sekundarne informacije po segmentu objavljuju se radi pojašnjenja informacija objavljenih o primarnom segmentu izvješćivanja (ako je primarni segment djelatnosti, tada je sekundarni zemljopisni i obrnuto) • MSFI / IFRS 8 – objavljivanje organizacijskih pretpostavki i kriterija oblikovanja segmenta (razlike u proizvodima i uslugama, zemljopisnim područjima, propisima i uredbama od značaja za ostvarivanje prihoda u okruženju, temelje agregiranja elemenata, proizvode i usluge koji ostvaruju značajne prihode na eksternom tržištu…) – uz informacije koje se objavljuju u pojedinačnim izvještajima po segmentima, nužno je za razinu poslovnog sustava kao cjeline, prezentirati još i relevantne informacije o: • PROIZVODIMA I USLUGAMA • ZEMLJOPISNIM PODRUČJIMA • NAJVEĆIM KUPCIMA – ove se informacije objavljuju neovisno o organizacijskom ustroju, pogotovo ukoliko nisu bile predmetom obuhvata u pojedinačnim izvještajima po segmentima – traži se cjelovitost obuhvaćanja svih podataka (ukupnost podataka iskazanih po segmentima, mora odgovarati zbirnom iznosu u računu dobiti i gubitka)

Značajna razlika u pristupu objavljivanju na razini poslovnog sustava kao cjeline: • MRS / IAS 14 – sekundarne informacije po segmentu objavljuju se radi pojašnjenja informacija objavljenih o primarnom segmentu izvješćivanja (ako je primarni segment djelatnosti, tada je sekundarni zemljopisni i obrnuto) • MSFI / IFRS 8 – objavljivanje organizacijskih pretpostavki i kriterija oblikovanja segmenta (razlike u proizvodima i uslugama, zemljopisnim područjima, propisima i uredbama od značaja za ostvarivanje prihoda u okruženju, temelje agregiranja elemenata, proizvode i usluge koji ostvaruju značajne prihode na eksternom tržištu…) – uz informacije koje se objavljuju u pojedinačnim izvještajima po segmentima, nužno je za razinu poslovnog sustava kao cjeline, prezentirati još i relevantne informacije o: • PROIZVODIMA I USLUGAMA • ZEMLJOPISNIM PODRUČJIMA • NAJVEĆIM KUPCIMA – ove se informacije objavljuju neovisno o organizacijskom ustroju, pogotovo ukoliko nisu bile predmetom obuhvata u pojedinačnim izvještajima po segmentima – traži se cjelovitost obuhvaćanja svih podataka (ukupnost podataka iskazanih po segmentima, mora odgovarati zbirnom iznosu u računu dobiti i gubitka)

MSFI/IFRS 8 DONOSI: IZVJEŠĆIVANJE SAMO NA RAZINI POSLOVNIH") MSFI/IFRS 8 NAPUŠTA: (MRS /IAS 14) MSFI/IFRS 8 DONOSI: IZVJEŠĆIVANJE SAMO NA RAZINI POSLOVNIH / OPERATIVNIH SEGMENATA, ALI I ZAJEDNIČKA OBJAVLJIVANJA NA RAZINI POSLOVNOG SUSTAVA KAO CJELINE

MSFI/IFRS 8 NAPUŠTA: (MRS /IAS 14) MSFI/IFRS 8 DONOSI: IZVJEŠĆIVANJE SAMO NA RAZINI POSLOVNIH / OPERATIVNIH SEGMENATA, ALI I ZAJEDNIČKA OBJAVLJIVANJA NA RAZINI POSLOVNOG SUSTAVA KAO CJELINE

Put do izvještajnog segmenta Izvješćivanje po poslovnim/ operativnim segmentima se temelji na informacijskim zahtjevima odgovornog menadžmenta (CODM) Agregirati segmente ako je to prihvatljivo Izabrani izvještajni segmenti na razini kojih će se informacije po segmentu i objavljivati (1) Da li poslovni / operativni segmenti udovoljavaju temeljnim kriterijima agregiranja DA Preostale segmente agregirati u okvire “SVI DA NE (2) Da li poslovni ( operativni segmenti udovoljavaju kvantitativnim ograničenjima NE (3) Da li preostali segmenti udovoljavaju većini kriterija agregiranja Agregirati segmente ako je to prihvatljivo DA NE Oblikovati nove segmente da bi zajedno pokrivali 75% ukupnih prihoda posl. sustava OSTALI SEGMENTI” NE DA (4) Da li svi izvještajni segmenti ostvaruju 75% prihoda poslovnog sustava

Put do izvještajnog segmenta Izvješćivanje po poslovnim/ operativnim segmentima se temelji na informacijskim zahtjevima odgovornog menadžmenta (CODM) Agregirati segmente ako je to prihvatljivo Izabrani izvještajni segmenti na razini kojih će se informacije po segmentu i objavljivati (1) Da li poslovni / operativni segmenti udovoljavaju temeljnim kriterijima agregiranja DA Preostale segmente agregirati u okvire “SVI DA NE (2) Da li poslovni ( operativni segmenti udovoljavaju kvantitativnim ograničenjima NE (3) Da li preostali segmenti udovoljavaju većini kriterija agregiranja Agregirati segmente ako je to prihvatljivo DA NE Oblikovati nove segmente da bi zajedno pokrivali 75% ukupnih prihoda posl. sustava OSTALI SEGMENTI” NE DA (4) Da li svi izvještajni segmenti ostvaruju 75% prihoda poslovnog sustava

Da li poslovni / operativni segmenti udovoljavaju svim kriterijima agregiranja • Neophodne su") (1) Da li poslovni / operativni segmenti udovoljavaju svim kriterijima agregiranja • Neophodne su deskriptivne informacije o tipu proizvoda i usluga i drugih pogodnosti, koje će utjecati na ostvarivanje prihoda na ciljnom tržištu, ali i na ostvarivanje internih prihoda iz odnosa između segmenata unutar poslovnog sustava. Polazište je u organizacijskoj strukturi poslovnog sustava (centri odgovornosti) KRITERIJI: • priroda proizvoda ili usluga • priroda proizvodnog procesa • tip ili platežna moć kupaca na koje se proizvodi ili usluge usmjeravaju • metodološkim oblicima plasiranja proizvoda ili pružanja usluga • značajkama propisa koji mogu značajno utjecati na (dobre ili loše) uvjete u poslovnom okuženju (banke, osiguranje, javna podrška…)

(1) Da li poslovni / operativni segmenti udovoljavaju svim kriterijima agregiranja • Neophodne su deskriptivne informacije o tipu proizvoda i usluga i drugih pogodnosti, koje će utjecati na ostvarivanje prihoda na ciljnom tržištu, ali i na ostvarivanje internih prihoda iz odnosa između segmenata unutar poslovnog sustava. Polazište je u organizacijskoj strukturi poslovnog sustava (centri odgovornosti) KRITERIJI: • priroda proizvoda ili usluga • priroda proizvodnog procesa • tip ili platežna moć kupaca na koje se proizvodi ili usluge usmjeravaju • metodološkim oblicima plasiranja proizvoda ili pružanja usluga • značajkama propisa koji mogu značajno utjecati na (dobre ili loše) uvjete u poslovnom okuženju (banke, osiguranje, javna podrška…)

Da li poslovni /operativni segmenti udovoljavaju kvantitativnim ograničenjima • Nakon što su se") (2) Da li poslovni /operativni segmenti udovoljavaju kvantitativnim ograničenjima • Nakon što su se sagledale mogućnosti oblikovanja segmenata, pristupa se njihovoj valorizaciji temeljem kriterija kvantitativnih ograničenja, na način da se na razini poslovnog sustava kao cjeline, izdvoje oni poslovni/operativni segmenti, koji u cijelosti udovoljavaju zahtjevima da: o ostvaruju 10% (ili više) ukupnih prihoda poslovnog sustava (bez obzira da li su ostvareni od vanjskih kupaca ili se odnosi na interne prihode tj. od pružanja usluga ostalim segmentima ili kombinirano o ostvaruje 10% (ili više) ukupnog pozitivnog ili negativnog rezultata poslovnog sustava, na način da međusobno uspoređuju segmenti koji ostvaruju pozitivan rezultat (dobit, doprinos pokrića, GOP, EBITDA…) i oni koji ostvaruju negativan rezultat o raspolaže sa 10% (ili više) ukupne imovine poslovnog sustava (kombinirana imovina)

(2) Da li poslovni /operativni segmenti udovoljavaju kvantitativnim ograničenjima • Nakon što su se sagledale mogućnosti oblikovanja segmenata, pristupa se njihovoj valorizaciji temeljem kriterija kvantitativnih ograničenja, na način da se na razini poslovnog sustava kao cjeline, izdvoje oni poslovni/operativni segmenti, koji u cijelosti udovoljavaju zahtjevima da: o ostvaruju 10% (ili više) ukupnih prihoda poslovnog sustava (bez obzira da li su ostvareni od vanjskih kupaca ili se odnosi na interne prihode tj. od pružanja usluga ostalim segmentima ili kombinirano o ostvaruje 10% (ili više) ukupnog pozitivnog ili negativnog rezultata poslovnog sustava, na način da međusobno uspoređuju segmenti koji ostvaruju pozitivan rezultat (dobit, doprinos pokrića, GOP, EBITDA…) i oni koji ostvaruju negativan rezultat o raspolaže sa 10% (ili više) ukupne imovine poslovnog sustava (kombinirana imovina)

Da li preostali poslovni / operativni segmenti udovoljavaju većini kriterija agregiranja Preostali operativni") (3) Da li preostali poslovni / operativni segmenti udovoljavaju većini kriterija agregiranja Preostali operativni segmenti se agregiraju, ukoliko udovoljavaju samo određenim kriterijima ili ekonomskim karakteristikama (proizvoda, usluga, procesa, relacija prema kupcima, tržištu, propisima…), značajnih za alokaciju resursa i procjenu očekivanog rezultata, slijedom ovih odredbi: • Više operativnih segmenta se može agregirati u jedan izvještajni segment, ukoliko im je zajedničko to, da udovoljavaju bar jednom od prethodno navedenih kriterija agregiranja • Ako osiguravaju korisnicima financijskih izvještaja minimum informacije za procjenu uspješnosti poslovanja užih organizacijskih cjelina, kroz kraća vremenska razdoblja (transparentnost informacija) • Ako se osiguravaju pretpostavke za sagledavanje utjecaja poslovnog okruženja (koje ima, ili može imati) na uspješnost pojedinih poslovnih / izvještajnih segmenata i poslovnog sustava kao cjeline

(3) Da li preostali poslovni / operativni segmenti udovoljavaju većini kriterija agregiranja Preostali operativni segmenti se agregiraju, ukoliko udovoljavaju samo određenim kriterijima ili ekonomskim karakteristikama (proizvoda, usluga, procesa, relacija prema kupcima, tržištu, propisima…), značajnih za alokaciju resursa i procjenu očekivanog rezultata, slijedom ovih odredbi: • Više operativnih segmenta se može agregirati u jedan izvještajni segment, ukoliko im je zajedničko to, da udovoljavaju bar jednom od prethodno navedenih kriterija agregiranja • Ako osiguravaju korisnicima financijskih izvještaja minimum informacije za procjenu uspješnosti poslovanja užih organizacijskih cjelina, kroz kraća vremenska razdoblja (transparentnost informacija) • Ako se osiguravaju pretpostavke za sagledavanje utjecaja poslovnog okruženja (koje ima, ili može imati) na uspješnost pojedinih poslovnih / izvještajnih segmenata i poslovnog sustava kao cjeline

Da li svi izvještajni segmenti ostvaruju 75% prihoda poslovnog sustava Minimalan broj izvještajnih") (4) Da li svi izvještajni segmenti ostvaruju 75% prihoda poslovnog sustava Minimalan broj izvještajnih segmenata, koje treba formirati na razini poslovnog sustava, je onaj, koji odgovara ukupnoj visini od 75% prihoda ostvarenih na eksternom tržištu • Ako postojeći broj izvještajnih segmenata poslovnog sustava ne pokriva 75% ukupno ostvarenih prihoda na eksternom tržištu, mora se formirati novi izvještajni segment • Novi izvještajni segment se formiraju neovisno o prethodno navedenim kvantitativnim ograničenjima (10% ili više…. ) a u cilju da se novim izvještajnim segmentom obuhvate (spoje) oni preostali poslovni / operativni segmenti, čijim će se spjajanjem obuhvatiti razina do 75% eksterno ostvarenih prihoda • U realizaciji gornjih zadaća, treba slijediti mogućnosti poslovnog sustava i uvažavati specifičnosti djelatnosti (npr. u svjetskoj hotelskoj industriji su to odredbe standarda USALI) Oblikovati nove segmente da bi zajedno pokrivali 75% ukupno ostvarenih prihoda poslovnog sustava

(4) Da li svi izvještajni segmenti ostvaruju 75% prihoda poslovnog sustava Minimalan broj izvještajnih segmenata, koje treba formirati na razini poslovnog sustava, je onaj, koji odgovara ukupnoj visini od 75% prihoda ostvarenih na eksternom tržištu • Ako postojeći broj izvještajnih segmenata poslovnog sustava ne pokriva 75% ukupno ostvarenih prihoda na eksternom tržištu, mora se formirati novi izvještajni segment • Novi izvještajni segment se formiraju neovisno o prethodno navedenim kvantitativnim ograničenjima (10% ili više…. ) a u cilju da se novim izvještajnim segmentom obuhvate (spoje) oni preostali poslovni / operativni segmenti, čijim će se spjajanjem obuhvatiti razina do 75% eksterno ostvarenih prihoda • U realizaciji gornjih zadaća, treba slijediti mogućnosti poslovnog sustava i uvažavati specifičnosti djelatnosti (npr. u svjetskoj hotelskoj industriji su to odredbe standarda USALI) Oblikovati nove segmente da bi zajedno pokrivali 75% ukupno ostvarenih prihoda poslovnog sustava

• Preostale segmente agregirati u okvire novog izvještajnog segmenta: “SVI OSTALI SEGMENTI” Ukoliko se određene aktivnosti poslovnog sustava, ni po kojem kriteriju ne mogu razvrstati u prepoznatljivu skupinu izvještajnog segmenta, tada sve takve aktivnosti oblikuju poseban izvještajni segment koji se naziva “SVI OSTALI SEGMENTI” • Navedeno je pretpostavka da bi se mogli na jedinstvenim polazištima sagledavati, uspoređivati i ocjenjivati podaci iskazani po pojedinim izvještajnim segmentima, a u odnosu na sumarno iskazane podatke iskazane u temeljnim financijskim izvještajima (račun dobiti i gubitka, bilanca…) • Osim toga, na razini poslovnog sustava kao cjeline, treba u posebnim izvještajima prezentirati informacije o ciljnim proizvodima i uslugama, zemljopisnim područjima u zemlji i inozemstvu i poziciji najvećih kupaca i sl.

• Preostale segmente agregirati u okvire novog izvještajnog segmenta: “SVI OSTALI SEGMENTI” Ukoliko se određene aktivnosti poslovnog sustava, ni po kojem kriteriju ne mogu razvrstati u prepoznatljivu skupinu izvještajnog segmenta, tada sve takve aktivnosti oblikuju poseban izvještajni segment koji se naziva “SVI OSTALI SEGMENTI” • Navedeno je pretpostavka da bi se mogli na jedinstvenim polazištima sagledavati, uspoređivati i ocjenjivati podaci iskazani po pojedinim izvještajnim segmentima, a u odnosu na sumarno iskazane podatke iskazane u temeljnim financijskim izvještajima (račun dobiti i gubitka, bilanca…) • Osim toga, na razini poslovnog sustava kao cjeline, treba u posebnim izvještajima prezentirati informacije o ciljnim proizvodima i uslugama, zemljopisnim područjima u zemlji i inozemstvu i poziciji najvećih kupaca i sl.

") Izvješćivanje po poslovnim / operativnim segmentima se temelji na informacijskim zahtjevima odgovornog menadžmenta (CODM) Put do izvještajnog segmenta Izabrani izvještajni segmenti na razini kojih će se informacije po segmentu i objavljivati (1) Da li poslovni / operativni segmenti udovoljavaju svim kriterijima agregiranja DA Preostale segmente agregirati u okvire “SVI DA NE Agregirati segmente ako je to prihvatljivo (2) Da li poslovni/ operativni segmenti udovoljavaju kvantitativnim ograničenjima NE (3) Da li preostali segmenti udovoljavaju većini kriterija agregiranja Agregirati segmente ako je to prihvatljivo DA NE Oblikovati nove segmente da bi zajedno pokrivali 75% ukupnih prihoda posl. sustava OSTALI SEGMENTI” NE DA (4) Da li svi izvještajni segmenti ostvaruju 75% prihoda poslovnog sustava

Izvješćivanje po poslovnim / operativnim segmentima se temelji na informacijskim zahtjevima odgovornog menadžmenta (CODM) Put do izvještajnog segmenta Izabrani izvještajni segmenti na razini kojih će se informacije po segmentu i objavljivati (1) Da li poslovni / operativni segmenti udovoljavaju svim kriterijima agregiranja DA Preostale segmente agregirati u okvire “SVI DA NE Agregirati segmente ako je to prihvatljivo (2) Da li poslovni/ operativni segmenti udovoljavaju kvantitativnim ograničenjima NE (3) Da li preostali segmenti udovoljavaju većini kriterija agregiranja Agregirati segmente ako je to prihvatljivo DA NE Oblikovati nove segmente da bi zajedno pokrivali 75% ukupnih prihoda posl. sustava OSTALI SEGMENTI” NE DA (4) Da li svi izvještajni segmenti ostvaruju 75% prihoda poslovnog sustava

na razini poslovnog / operativnog segmenta objavljuju") Oblikovanje segmenta prema odredbama MSFI/IFRS-a 8 (pregled) na razini poslovnog / operativnog segmenta objavljuju se oni podaci i informacije koji: a) slijede kvantitativna ograničenja (10% ili više) eksterno/ interno/ kombinirano ostvarenih prihoda, rezultata ili imovine b) udovoljavaju kriterijima agregiranja segmenata (konzistentno i temeljeno na kriteriju sličnosti prirode proizvoda i usluga, procesa, vrste i ranga kupaca, metoda distribucije, regionalne integracije…) c) ne udovoljavaju gornjim kriterijima, ali doprinose podizanju razine informiranosti korisnika d) osiguravaju usklađivanje sa podacima objavljenim u temeljnim financijskim izvještajima (svi ostali segmenti) broj segmenata nije limitiran, već se naglasak stavlja na praktična rješenja temeljena na informacijskim zahtjevima menadžmenta (management approach) uz uvažavanje načela ekonomičnosti (troškovna ograničenja)

Oblikovanje segmenta prema odredbama MSFI/IFRS-a 8 (pregled) na razini poslovnog / operativnog segmenta objavljuju se oni podaci i informacije koji: a) slijede kvantitativna ograničenja (10% ili više) eksterno/ interno/ kombinirano ostvarenih prihoda, rezultata ili imovine b) udovoljavaju kriterijima agregiranja segmenata (konzistentno i temeljeno na kriteriju sličnosti prirode proizvoda i usluga, procesa, vrste i ranga kupaca, metoda distribucije, regionalne integracije…) c) ne udovoljavaju gornjim kriterijima, ali doprinose podizanju razine informiranosti korisnika d) osiguravaju usklađivanje sa podacima objavljenim u temeljnim financijskim izvještajima (svi ostali segmenti) broj segmenata nije limitiran, već se naglasak stavlja na praktična rješenja temeljena na informacijskim zahtjevima menadžmenta (management approach) uz uvažavanje načela ekonomičnosti (troškovna ograničenja)

MSFI/IFRS 8 -Minimum objavljivanja po segmentu • Objaviti treba onaj dio prihoda, rashoda i parcijalnog rezultata (dobiti/gubitka) segmenta, koji je povezan sa vrijednošću korištene imovine i nastalim obvezama • Informacije koje se objavljuju po segmentu, moraju biti u djelokrugu odgovornosti COCM-a (chief operating decision maker), dakle, one koje se koriste interno, trebaju biti objavljene i eksterno • Stoga, zbroj objavljenih informacija po svim operativnim segmentima (prihodi, rashodi, rezultati, imovina, obveze) mora odgovarati ukupnom iznosu prezentiranom u temeljnim financijskim izvještajima

MSFI/IFRS 8 -Minimum objavljivanja po segmentu • Objaviti treba onaj dio prihoda, rashoda i parcijalnog rezultata (dobiti/gubitka) segmenta, koji je povezan sa vrijednošću korištene imovine i nastalim obvezama • Informacije koje se objavljuju po segmentu, moraju biti u djelokrugu odgovornosti COCM-a (chief operating decision maker), dakle, one koje se koriste interno, trebaju biti objavljene i eksterno • Stoga, zbroj objavljenih informacija po svim operativnim segmentima (prihodi, rashodi, rezultati, imovina, obveze) mora odgovarati ukupnom iznosu prezentiranom u temeljnim financijskim izvještajima

Objavljivanja na razini poslovnog sustava • Objavljuju se one informacije, koje su po ocjeni odgovornog menadžmenta značajne za procijene prirode i financijskih učinaka poslovnih aktivnosti koje se realiziraju u uvjetima ekonomskog okruženja u kojem poslovni sustav djeluje, a to su prvenstveno: o opće informacije § (1) kriteriji po kojima su izvještajni segmenti oblikovani § (2) proizvodi i usluge, temeljem koji se ostvaruju prihodi poslovnog sustava (misija sustava), te koji su povezani sa ciljnom djelatnošću pojedinog segmenta o (3) posebne informacije o izvještajnom segmentu i kriterije vrednovanja (rezultata, imovine, obveza …. ) o (4) usklađenost informacija iskazanih po segmentima sa podacima iskazanim u temeljnim financijskim izvještajima ali i u odnosu na prethodna razdoblja

Objavljivanja na razini poslovnog sustava • Objavljuju se one informacije, koje su po ocjeni odgovornog menadžmenta značajne za procijene prirode i financijskih učinaka poslovnih aktivnosti koje se realiziraju u uvjetima ekonomskog okruženja u kojem poslovni sustav djeluje, a to su prvenstveno: o opće informacije § (1) kriteriji po kojima su izvještajni segmenti oblikovani § (2) proizvodi i usluge, temeljem koji se ostvaruju prihodi poslovnog sustava (misija sustava), te koji su povezani sa ciljnom djelatnošću pojedinog segmenta o (3) posebne informacije o izvještajnom segmentu i kriterije vrednovanja (rezultata, imovine, obveza …. ) o (4) usklađenost informacija iskazanih po segmentima sa podacima iskazanim u temeljnim financijskim izvještajima ali i u odnosu na prethodna razdoblja

Informacije o proizvodima i uslugama • Izvješćivati treba o prihodima ostvarenih na tržištu (od eksternih kupaca) o za svaki proizvod ili uslugu o za grupu sličnih proizvoda i usluga • (osim ako poslovni sustav ne raspolaže potrebnim informacijama, a troškovi njihove pripreme bi bile preveliki, što obavezno treba objaviti) • Ukupna visina ovako prezentiranih prihoda mora odgovarati visini prihoda objavljenih u temeljnom financijskom izvještaju (RDG)

Informacije o proizvodima i uslugama • Izvješćivati treba o prihodima ostvarenih na tržištu (od eksternih kupaca) o za svaki proizvod ili uslugu o za grupu sličnih proizvoda i usluga • (osim ako poslovni sustav ne raspolaže potrebnim informacijama, a troškovi njihove pripreme bi bile preveliki, što obavezno treba objaviti) • Ukupna visina ovako prezentiranih prihoda mora odgovarati visini prihoda objavljenih u temeljnom financijskom izvještaju (RDG)

Što su prihodi segmenta i kako ih objaviti ? • Prihodi segmenta se odnose na vrste proizvoda ili usluga (ili grupu srodnih proizvoda i usluga) segmenta • U izvještajima se mora jasno ukazati na: o zemlje (područja) sa kojih se ostvaruju prihodi segmenta o mjesta gdje je locirana imovina segmenta o najznačajnije kupce segmenta o (a neovisno o tome, da li se ova razina informacija primjenjuje i u strukturi internog izvješćivanja menadžera)

Što su prihodi segmenta i kako ih objaviti ? • Prihodi segmenta se odnose na vrste proizvoda ili usluga (ili grupu srodnih proizvoda i usluga) segmenta • U izvještajima se mora jasno ukazati na: o zemlje (područja) sa kojih se ostvaruju prihodi segmenta o mjesta gdje je locirana imovina segmenta o najznačajnije kupce segmenta o (a neovisno o tome, da li se ova razina informacija primjenjuje i u strukturi internog izvješćivanja menadžera)

Informacije o zemljopisnim područjima – Prihodi po zemljopisnim područjima ostvareni od vanjskih kupaca • iz zemlje u kojoj je lociran poslovni sustav • ukupno u svim stranim zemljama • od svake pojedine strane zemlje (obrazložiti način-kriterije, kako se prihodi u izvještaju dodjeljuju pojedinoj zemlji) – Vrijednosti stalne imovine (bez financijskih instrumenata, odgođenih poreza, mirovinskih fondova, prava iz osiguranja) • locirane u zemlji u kojoj je sjedište poslovnog sustava • locirane u stranim zemljama u kojima poslovni sustav ima imovinu • materijalna imovina se mora objaviti odvojeno – može se objaviti i sub-total informacija po zemljopisnim područjima, razvrstanih po grupama zemalja

Informacije o zemljopisnim područjima – Prihodi po zemljopisnim područjima ostvareni od vanjskih kupaca • iz zemlje u kojoj je lociran poslovni sustav • ukupno u svim stranim zemljama • od svake pojedine strane zemlje (obrazložiti način-kriterije, kako se prihodi u izvještaju dodjeljuju pojedinoj zemlji) – Vrijednosti stalne imovine (bez financijskih instrumenata, odgođenih poreza, mirovinskih fondova, prava iz osiguranja) • locirane u zemlji u kojoj je sjedište poslovnog sustava • locirane u stranim zemljama u kojima poslovni sustav ima imovinu • materijalna imovina se mora objaviti odvojeno – može se objaviti i sub-total informacija po zemljopisnim područjima, razvrstanih po grupama zemalja

Informacije o najvećim kupcima • • Potrebno je objaviti informacije o značajnosti i međuzavisnosti najvećih kupaca, što znači: kupaca – objaviti treba ukupno ostvarene prihode od svakog pojedinog kupca, ako su njegovi pojedinačni prihodi u strukturi ukupnih prihoda 10% ili više – no poslovni sustav nije u obvezi objaviti identitet najvećeg kupca, niti visinu prihoda kupca koju je svaki pojedini segment ostvario od tog kupca Treba osigurati zajedničku kontrolu svih povezanih poslovnih sustava – u odnosu na pojedinog kupca i zemljopisno područje (nacionalno, državno, regionalno, teritorijalno, lokalno ili strano) – kako bi se izvještajni sustav (više poslovnih sustava) u odnosu na pojedinog kupca, pozicionirao kao svaki pojedinačni poslovni sustav

Informacije o najvećim kupcima • • Potrebno je objaviti informacije o značajnosti i međuzavisnosti najvećih kupaca, što znači: kupaca – objaviti treba ukupno ostvarene prihode od svakog pojedinog kupca, ako su njegovi pojedinačni prihodi u strukturi ukupnih prihoda 10% ili više – no poslovni sustav nije u obvezi objaviti identitet najvećeg kupca, niti visinu prihoda kupca koju je svaki pojedini segment ostvario od tog kupca Treba osigurati zajedničku kontrolu svih povezanih poslovnih sustava – u odnosu na pojedinog kupca i zemljopisno područje (nacionalno, državno, regionalno, teritorijalno, lokalno ili strano) – kako bi se izvještajni sustav (više poslovnih sustava) u odnosu na pojedinog kupca, pozicionirao kao svaki pojedinačni poslovni sustav

Objavljivanja na razini poslovnog sustava INFORMACIJE O ZEMLJOPISNIM POERUČJIMA Zemljopisna područja SAD PRIHODI* STALNA IMOVINA 19 000 11 000 Kanada 4 200 - Kina 3 400 6 500 Japan 2 900 3 500 Ostale zemlje 6 000 35 500 24 000 UKUPNO * Prihodi su dodijeljeni pojedinom zemljopisnom području (zemlja) ovisno o lokaciji kupca INFORMACIJE O NAJZNAČAJNIJEM KUPCU Najznačajniji pojedinačni kupac poslovnog sustava, od kojeg se prosječno ostvaruju prihodi u visini od 5 000 n. j. povezan je sa izvještajnim segmentima “SOFTVER” i “ELEKTRONIKA” (imena kupaca i pojedinačni iznosi po segmentima se NE objavljuju)

Objavljivanja na razini poslovnog sustava INFORMACIJE O ZEMLJOPISNIM POERUČJIMA Zemljopisna područja SAD PRIHODI* STALNA IMOVINA 19 000 11 000 Kanada 4 200 - Kina 3 400 6 500 Japan 2 900 3 500 Ostale zemlje 6 000 35 500 24 000 UKUPNO * Prihodi su dodijeljeni pojedinom zemljopisnom području (zemlja) ovisno o lokaciji kupca INFORMACIJE O NAJZNAČAJNIJEM KUPCU Najznačajniji pojedinačni kupac poslovnog sustava, od kojeg se prosječno ostvaruju prihodi u visini od 5 000 n. j. povezan je sa izvještajnim segmentima “SOFTVER” i “ELEKTRONIKA” (imena kupaca i pojedinačni iznosi po segmentima se NE objavljuju)

Kriteriji vrednovanja pojedinih elemenata u strukturi izvještaja : Obrazložiti način vrednovanja kada: kada – je vrednovanje po segmentima različito u pristupu, od pristupa koji je definiran računovodstvenim politikama za temeljne financijske izvještaje – ako je došlo do promjene u načinu vrednovanja pojedine stavke u odnosu na prethodnu godinu

Kriteriji vrednovanja pojedinih elemenata u strukturi izvještaja : Obrazložiti način vrednovanja kada: kada – je vrednovanje po segmentima različito u pristupu, od pristupa koji je definiran računovodstvenim politikama za temeljne financijske izvještaje – ako je došlo do promjene u načinu vrednovanja pojedine stavke u odnosu na prethodnu godinu

Objavljivanje • ove se informacije prezentiraju na razini poslovnog sustava kao cjeline, SAMO tada, ukoliko prethodno nisu bile predmetom izvješćivanja po poslovnim / operativnim segmentima, te u uvjetima: – ako je cijeli poslovni sustav jedan izvještajni segment – ako poslovni sustav nije organizacijski prilagođen izvješćivanju po segmentima – kada se žele informacije o prihodima ostvarenim od bitno različitih proizvoda i usluga prikazati po jedinstvenim kriterijima, objedinjavanjem podataka o istom proizvodu, proizvodu koji je predmet realizacije u različitim izvještajnim segmentima – ako se žele prezentirati informacije o imovini, koja je locirana na različitim zemljopisnim područjima, a žele se objediniti podaci iskazani kroz više izvještajnih segmenata, koji djeluju na istom zemljopisnom području

Objavljivanje • ove se informacije prezentiraju na razini poslovnog sustava kao cjeline, SAMO tada, ukoliko prethodno nisu bile predmetom izvješćivanja po poslovnim / operativnim segmentima, te u uvjetima: – ako je cijeli poslovni sustav jedan izvještajni segment – ako poslovni sustav nije organizacijski prilagođen izvješćivanju po segmentima – kada se žele informacije o prihodima ostvarenim od bitno različitih proizvoda i usluga prikazati po jedinstvenim kriterijima, objedinjavanjem podataka o istom proizvodu, proizvodu koji je predmet realizacije u različitim izvještajnim segmentima – ako se žele prezentirati informacije o imovini, koja je locirana na različitim zemljopisnim područjima, a žele se objediniti podaci iskazani kroz više izvještajnih segmenata, koji djeluju na istom zemljopisnom području

Informacije se neće objaviti na razni segmenta • kada poslovni sustav ne raspolaže određenim informacijama, jer nisu bili predmetom izvješćivanja u izvještajima prethodnih razdoblja • ukoliko bi troškovi pripreme takve vrste informacija (za protekla razdoblja) bili preveliki, a na taj način pripremljeni podaci ne bi bili dovoljno precizni ako navedena ograničenja postoje, tada ih treba objaviti

Informacije se neće objaviti na razni segmenta • kada poslovni sustav ne raspolaže određenim informacijama, jer nisu bili predmetom izvješćivanja u izvještajima prethodnih razdoblja • ukoliko bi troškovi pripreme takve vrste informacija (za protekla razdoblja) bili preveliki, a na taj način pripremljeni podaci ne bi bili dovoljno precizni ako navedena ograničenja postoje, tada ih treba objaviti

Što implicira MSFI/IFRS 8 • Harmonizaciju svih dijelova računovodstvenog informacijskog sustava • Ustroj menadžerskog računovodstva kao izvora relevantnih informacija, neophodnih u sastavljanju internih i eksternih izvještaja • Korištenje jedinstvene informacijske osnovice za potrebe izvješćivanje internih i eksternih korisnika • Informatički podržan integralni informacijski sustav, koji osigurava da se podatak jednokratno unosi, a nakon toga višestruko koristi

Što implicira MSFI/IFRS 8 • Harmonizaciju svih dijelova računovodstvenog informacijskog sustava • Ustroj menadžerskog računovodstva kao izvora relevantnih informacija, neophodnih u sastavljanju internih i eksternih izvještaja • Korištenje jedinstvene informacijske osnovice za potrebe izvješćivanje internih i eksternih korisnika • Informatički podržan integralni informacijski sustav, koji osigurava da se podatak jednokratno unosi, a nakon toga višestruko koristi

CASE STUDY: • prikaz situacije koja figurativno dočarava stvarne uvjete sa kojima se suočava odgovorni menadžment (chief operating decision maker CODM) kao donositelj odluke • put za dijagnosticiranje problema i pronalaženje praktičnih rješenja, a temeljeno na polazištima prezentiranog sadržaja IFRS/MSFI 8* • u okviru CASE STUDY-a se prezentira struktura izvještajnih segmenata, te način usklađivanja podataka sa onima iskazanim u temeljnim financijskim izvještajima ____________________ * IFRS – International Financial Reporting Standards (IFRSs ®) including international Accounting Standards (IASs®) and Interpretation as at 1 January 2009, International Accounting Standard Board ®, London, str. 713 - 775

CASE STUDY: • prikaz situacije koja figurativno dočarava stvarne uvjete sa kojima se suočava odgovorni menadžment (chief operating decision maker CODM) kao donositelj odluke • put za dijagnosticiranje problema i pronalaženje praktičnih rješenja, a temeljeno na polazištima prezentiranog sadržaja IFRS/MSFI 8* • u okviru CASE STUDY-a se prezentira struktura izvještajnih segmenata, te način usklađivanja podataka sa onima iskazanim u temeljnim financijskim izvještajima ____________________ * IFRS – International Financial Reporting Standards (IFRSs ®) including international Accounting Standards (IASs®) and Interpretation as at 1 January 2009, International Accounting Standard Board ®, London, str. 713 - 775

Struktura informacija koje treba objaviti • opće informacije o izvještajnom segmentu • od kojih se ključnih proizvoda i usluga ostvaruju prihodi • način utvrđivanja dobiti ili gubitka, te ukupne imovine za svaki izvještajni segment, kao i obveza koje se odnose na odgovornog menadžmenta • Specificirati: – prihode od vanjskih kupaca – prihode od transakcija sa ostalim segmentima unutar poslovnog sustava – prihode od kamata – rashode od kamata – elemente rashoda i internih rezultata – manjinski interesi (metoda udjela) sukladno strukturi temeljnih financijskih izvještaja – materijalne dijelove nefinancijske imovine – porez na imovinu, mirovinske fondove, ugovore osiguranja (bez otpisa i amortizacije) – bruto i neto rezultat segmenta. . .

Struktura informacija koje treba objaviti • opće informacije o izvještajnom segmentu • od kojih se ključnih proizvoda i usluga ostvaruju prihodi • način utvrđivanja dobiti ili gubitka, te ukupne imovine za svaki izvještajni segment, kao i obveza koje se odnose na odgovornog menadžmenta • Specificirati: – prihode od vanjskih kupaca – prihode od transakcija sa ostalim segmentima unutar poslovnog sustava – prihode od kamata – rashode od kamata – elemente rashoda i internih rezultata – manjinski interesi (metoda udjela) sukladno strukturi temeljnih financijskih izvještaja – materijalne dijelove nefinancijske imovine – porez na imovinu, mirovinske fondove, ugovore osiguranja (bez otpisa i amortizacije) – bruto i neto rezultat segmenta. . .

OPIS PRIHODI OD EXTERNIH KUPACA AUTO DIJELOVI MOTORI KOJI SE UGRAĐUJU ELEKTRONIKA SOFTVER FINANCIJE SVI OSTALI SEGMENTI UKUPNO 3. 000 5. 000 9. 500 12. 000 5. 000 1. 000 35. 500 - - 3. 000 1. 500 - - 4. 500 450 800 1. 000 1. 500 - - 3. 750 NEGATIVNE KAMATE 350 600 700 1. 100 - - 2. 750 NETO PRIH. OD KAMATA - - 1. 000 AMORTIZACIJA/OTPISI 200 100 50 1. 500 1. 100 - 2. 950 PROFIT SEGMENTA 200 70 900 2. 300 500 100 4. 070 - 200 - - 200 IMOVINA SEGMENTA 2. 000 5. 000 3000 12. 000 57. 000 2. 000 81. 000 OST. RASH. STALNE IMOVINE 300 700 500 800 600 - 2. 900 OBVEZE SEGMENTA 1. 050 3. 000 1. 800 8. 000 30. 000 - 43. 850 INTERNI PRIHODI POZITIVNE KAMATE UMANJENJE IMOVINE

OPIS PRIHODI OD EXTERNIH KUPACA AUTO DIJELOVI MOTORI KOJI SE UGRAĐUJU ELEKTRONIKA SOFTVER FINANCIJE SVI OSTALI SEGMENTI UKUPNO 3. 000 5. 000 9. 500 12. 000 5. 000 1. 000 35. 500 - - 3. 000 1. 500 - - 4. 500 450 800 1. 000 1. 500 - - 3. 750 NEGATIVNE KAMATE 350 600 700 1. 100 - - 2. 750 NETO PRIH. OD KAMATA - - 1. 000 AMORTIZACIJA/OTPISI 200 100 50 1. 500 1. 100 - 2. 950 PROFIT SEGMENTA 200 70 900 2. 300 500 100 4. 070 - 200 - - 200 IMOVINA SEGMENTA 2. 000 5. 000 3000 12. 000 57. 000 2. 000 81. 000 OST. RASH. STALNE IMOVINE 300 700 500 800 600 - 2. 900 OBVEZE SEGMENTA 1. 050 3. 000 1. 800 8. 000 30. 000 - 43. 850 INTERNI PRIHODI POZITIVNE KAMATE UMANJENJE IMOVINE

n n n 40 000") Usklađivanje PRIHODA po segmentima sa temeljnim financijskim izvještajima (TFI) n n n 40 000 - 1 000 39 000 Za TFI (RDG) • Prihodi iz definiranih izvještajnih segmenata 39 000 • Prihodi iz “svih ostalih odjeljenja” + 1 000 • Ukupno prihodi prezentirani po segmentima 40 000 • Eliminiranje internih prihoda (između segmenata) - 4 500 Prihodi iskazani na razini poslovnog sustava (RDG) 35 500

Usklađivanje PRIHODA po segmentima sa temeljnim financijskim izvještajima (TFI) n n n 40 000 - 1 000 39 000 Za TFI (RDG) • Prihodi iz definiranih izvještajnih segmenata 39 000 • Prihodi iz “svih ostalih odjeljenja” + 1 000 • Ukupno prihodi prezentirani po segmentima 40 000 • Eliminiranje internih prihoda (između segmenata) - 4 500 Prihodi iskazani na razini poslovnog sustava (RDG) 35 500

• Imovina") Usklađivanje IMOVINE po segmentima sa TFI n n n Za TFI (BILANCA) • Imovina iskazana po izvještajnim segmentima (ukupno) • Imovina iskazana za “sva ostala odjeljenja” + • Ukupno iskazana po segmentima IZNOSI KOJI SE NE ALOCIRAJU NA SEGMENTE: • Eliminiranje potraživanja od glavne uprave korporacije - 1 000 • Ostali iznosi koji se ne dodjeljuju po segmentu +1 500 IMOVINA POSLOVNOG SUSTAVA (BILANCA) 81 500 81 000 - 2 000 79 000 2 000 81 000 500 (+)

Usklađivanje IMOVINE po segmentima sa TFI n n n Za TFI (BILANCA) • Imovina iskazana po izvještajnim segmentima (ukupno) • Imovina iskazana za “sva ostala odjeljenja” + • Ukupno iskazana po segmentima IZNOSI KOJI SE NE ALOCIRAJU NA SEGMENTE: • Eliminiranje potraživanja od glavne uprave korporacije - 1 000 • Ostali iznosi koji se ne dodjeljuju po segmentu +1 500 IMOVINA POSLOVNOG SUSTAVA (BILANCA) 81 500 81 000 - 2 000 79 000 2 000 81 000 500 (+)

• Obveze iskazane") Usklađivanje OBVEZA po segmentima sa TFI 43 850 Za TFI (BILANCA) • Obveze iskazane po izvještajnim segmentima (ukupno) • Obveze iskazane za “sva ostala odjeljenja” • Ukupno iskazane obveze po segmentima IZNOSI KOJI SE NE ALOCIRAJU NA SEGMENTE: • Obveze po mirovinskim planovima (na razini korporacije) OBVEZE POSLOVNOG SUSTAVA (BILANCA) 63 850 43 850 25 000

Usklađivanje OBVEZA po segmentima sa TFI 43 850 Za TFI (BILANCA) • Obveze iskazane po izvještajnim segmentima (ukupno) • Obveze iskazane za “sva ostala odjeljenja” • Ukupno iskazane obveze po segmentima IZNOSI KOJI SE NE ALOCIRAJU NA SEGMENTE: • Obveze po mirovinskim planovima (na razini korporacije) OBVEZE POSLOVNOG SUSTAVA (BILANCA) 63 850 43 850 25 000

n 2 750 (-)") Ostala značajna usklađivanje sa TFI KAMATE n 3. 750 (+) n 2 750 (-) n 1. 000 (+) IMOVINA/OSTALO n 2. 900 (+) n 2, 950 (+) n 200 (+) Ostala značajna usklađivanja Pozitivne kamate Negativne kamate Izvještajni segm. Usklađivanja Ukupno na razini poslov. sustava 3. 750 (-) 2. 750 75 (-) 3. 825 50 2. 700 Saldo poz/neg kamata (fin. seg. ) 1. 000 - 1. 000 Ostali izdaci za imovinu 2. 900 1. 000 3. 900 Amortizacija i otpisi 2. 950 - 2. 950 200 - 200 Umanjenje imovine

Ostala značajna usklađivanje sa TFI KAMATE n 3. 750 (+) n 2 750 (-) n 1. 000 (+) IMOVINA/OSTALO n 2. 900 (+) n 2, 950 (+) n 200 (+) Ostala značajna usklađivanja Pozitivne kamate Negativne kamate Izvještajni segm. Usklađivanja Ukupno na razini poslov. sustava 3. 750 (-) 2. 750 75 (-) 3. 825 50 2. 700 Saldo poz/neg kamata (fin. seg. ) 1. 000 - 1. 000 Ostali izdaci za imovinu 2. 900 1. 000 3. 900 Amortizacija i otpisi 2. 950 - 2. 950 200 - 200 Umanjenje imovine

Usklađivanje REZULTATA po segmentima sa TFI n n n 4 070 - 100 3 970 Za TFI (RDG) • Dobit (gubitak) ukupno iskazan po izvještajnim segmentima 3 970 • Dobit (gubitak) iz “svih ostalih odjeljenja” + 100 • Ukupno dobit (gubitak) prezentirana po segmentima 4 070 • Eliminiranje interno iskazane dobiti (gubitka) - 500 • Prihodi iskazani na razini poslovnog sustava 3 570 IZNOSI KOJI SE NE ALOCIRAJU NA SEGMENTE: • dobivena parnica (sudska nagodba) + 500 • otpadajući dio rashoda poslovnog sustava (korporacije) - 750 • usklađivanje sa mirovinskim planovima (konsolidacija) - 250 500 (-) DOBIT prije oporezivanja iskazana u RDG 3 070

Usklađivanje REZULTATA po segmentima sa TFI n n n 4 070 - 100 3 970 Za TFI (RDG) • Dobit (gubitak) ukupno iskazan po izvještajnim segmentima 3 970 • Dobit (gubitak) iz “svih ostalih odjeljenja” + 100 • Ukupno dobit (gubitak) prezentirana po segmentima 4 070 • Eliminiranje interno iskazane dobiti (gubitka) - 500 • Prihodi iskazani na razini poslovnog sustava 3 570 IZNOSI KOJI SE NE ALOCIRAJU NA SEGMENTE: • dobivena parnica (sudska nagodba) + 500 • otpadajući dio rashoda poslovnog sustava (korporacije) - 750 • usklađivanje sa mirovinskim planovima (konsolidacija) - 250 500 (-) DOBIT prije oporezivanja iskazana u RDG 3 070

∑ IFRS / MSFI 8 • Doprinosi usklađenosti internog i eksternog sustava izvješćivanja • Omogućava eksternim korisnicima temeljnih financijskih izvještaja upoznavanje sa uspješnošću pojedinih segmenata i pojedinačnim doprinosom CODM-a ukupnom uspjehu sustava kao cjeline • Raste značenje sustava internih kontrola i interne revizije, koji se više usmjeravaju na povezivanje sadržaja izvještaja po segmentima, sa stavkama iskazanim u temeljnim i konsolidiranim financijskim izvještajima

∑ IFRS / MSFI 8 • Doprinosi usklađenosti internog i eksternog sustava izvješćivanja • Omogućava eksternim korisnicima temeljnih financijskih izvještaja upoznavanje sa uspješnošću pojedinih segmenata i pojedinačnim doprinosom CODM-a ukupnom uspjehu sustava kao cjeline • Raste značenje sustava internih kontrola i interne revizije, koji se više usmjeravaju na povezivanje sadržaja izvještaja po segmentima, sa stavkama iskazanim u temeljnim i konsolidiranim financijskim izvještajima

Koji se problemi javljaju u primjeni MSFI/ IFRS-a 8 MSFI/IFRS 8 traži harmonizaciju internog obračuna i eksternog izvješćivanja, no u praksi mnogih zemalja je: a) b) c) d) Računovodstveni informacijski sustav je dezintegriran Financijsko računovodstvo se povezuje s poreznim i nije povezano sa troškovnim (pogonsko) i menadžerskim računovodstvom Menadžersko računovodstvo je usmjereno na zadovoljenje informacijskih zahtjeva financijski orijentiranog menadžmenta (MSFI/IFRS 8) Controlling je usmjeren zadovoljenju potreba tehnički orijentiranog menadžmenta (na područje operativnog upravljanja, s naglaskom na uvažavanje tehničkih stavova i općih načela ekonomske teorije). Controlling najčešće nema polazište u načelima računovodstvene teorije i metode, već djeluje izvan tog sustava

Koji se problemi javljaju u primjeni MSFI/ IFRS-a 8 MSFI/IFRS 8 traži harmonizaciju internog obračuna i eksternog izvješćivanja, no u praksi mnogih zemalja je: a) b) c) d) Računovodstveni informacijski sustav je dezintegriran Financijsko računovodstvo se povezuje s poreznim i nije povezano sa troškovnim (pogonsko) i menadžerskim računovodstvom Menadžersko računovodstvo je usmjereno na zadovoljenje informacijskih zahtjeva financijski orijentiranog menadžmenta (MSFI/IFRS 8) Controlling je usmjeren zadovoljenju potreba tehnički orijentiranog menadžmenta (na područje operativnog upravljanja, s naglaskom na uvažavanje tehničkih stavova i općih načela ekonomske teorije). Controlling najčešće nema polazište u načelima računovodstvene teorije i metode, već djeluje izvan tog sustava

Istraživanje i razvoj F I N A N C I J S K O R A Č U N O V O D S T V O Koji su troškovi nastali? Dizajniranje proizvoda, usluga ili procesa Gdje su troškovi nastali? Tko je troškove izazvao? RAČUNOVODSTVO TROŠKOVA MENADŽERSKO RAČUNOVODSTVO: Þ izbor metodološke osnovice za realnu procjenu troškova, učinaka i parcijalnih rezultata Þ podrška mjerenju performansi Þpodrška planiranju i kontroli Þ podloga za ocjenjivanje učinkovitosti menadžmenta Þ informacijska osnovica donošenja kratkoročnih i strateških poslovnih odluka MSFI / IFRS 8 - harmonizacija Proces proizvodnje i pružanja usluga Marketin g Prodaja RAČUNOVODSTVO ODGOVORNOSTI: Þ informacije za upravljanje po segmentima: - budžetiranje - izvješćivanje - prezentiranje interno ostvarenih rezultata (internim i eksternim korisnicima) - standardi: MSFI/IFRS 8, + USALI - stimulativno nagrađivanje Orijentacija na potrebe i želje kupaca STRATEGIJSKO RAČUNOVODSTVO: ðinstrumentarij za ocjenu: - strategija - kvalitete - unapređenje okoliša - sustava planiranja i kontrole - konkurencije (benchmarking) - pozicije u lancu vrijed. - profitabilnosti kupaca i/ili tržišnih segmenata - poticajnih mjera…

Istraživanje i razvoj F I N A N C I J S K O R A Č U N O V O D S T V O Koji su troškovi nastali? Dizajniranje proizvoda, usluga ili procesa Gdje su troškovi nastali? Tko je troškove izazvao? RAČUNOVODSTVO TROŠKOVA MENADŽERSKO RAČUNOVODSTVO: Þ izbor metodološke osnovice za realnu procjenu troškova, učinaka i parcijalnih rezultata Þ podrška mjerenju performansi Þpodrška planiranju i kontroli Þ podloga za ocjenjivanje učinkovitosti menadžmenta Þ informacijska osnovica donošenja kratkoročnih i strateških poslovnih odluka MSFI / IFRS 8 - harmonizacija Proces proizvodnje i pružanja usluga Marketin g Prodaja RAČUNOVODSTVO ODGOVORNOSTI: Þ informacije za upravljanje po segmentima: - budžetiranje - izvješćivanje - prezentiranje interno ostvarenih rezultata (internim i eksternim korisnicima) - standardi: MSFI/IFRS 8, + USALI - stimulativno nagrađivanje Orijentacija na potrebe i želje kupaca STRATEGIJSKO RAČUNOVODSTVO: ðinstrumentarij za ocjenu: - strategija - kvalitete - unapređenje okoliša - sustava planiranja i kontrole - konkurencije (benchmarking) - pozicije u lancu vrijed. - profitabilnosti kupaca i/ili tržišnih segmenata - poticajnih mjera…

• potpunog prihvaćanja IFRS-a i harmonizacije sustava") Primjena IFRS 8 (rješenja u pojedinim zemljama) • potpunog prihvaćanja IFRS-a i harmonizacije sustava internog i eksternog izvješćivanja (interni izvještaji postaju osnovicom za sastavljanje izvještaja po segmentima, usklađenim sa temeljnim financijskim izvještajima) –NALAŽE DA KONCEPCIJA TEHNIČKI ORIJENTIRANOG CONTROLLINGA PRERASTE U FINANCIJSKI ORIJENTIRANO MENADŽERSKO RAČUNOVODSTVO ili • zadržavanje više paralelnih sustava (dezintegrirana baza podataka), što će primjenu IFRS-a ograničiti samo na područje financijskog računovodstva i eksternog izvješćivanja –AKO FUNKCIJA CONTROLLINGA OSTANE TEHNIČKI ORIJENTIRANA I IZVAN DOSEGA RAČUNOVODSTVENOG INFORMACIJSKOG SUSTAVA SVRHA DONOŠENJA MSFI/IFRS-a 8 NEĆE SE OSTVARITI

Primjena IFRS 8 (rješenja u pojedinim zemljama) • potpunog prihvaćanja IFRS-a i harmonizacije sustava internog i eksternog izvješćivanja (interni izvještaji postaju osnovicom za sastavljanje izvještaja po segmentima, usklađenim sa temeljnim financijskim izvještajima) –NALAŽE DA KONCEPCIJA TEHNIČKI ORIJENTIRANOG CONTROLLINGA PRERASTE U FINANCIJSKI ORIJENTIRANO MENADŽERSKO RAČUNOVODSTVO ili • zadržavanje više paralelnih sustava (dezintegrirana baza podataka), što će primjenu IFRS-a ograničiti samo na područje financijskog računovodstva i eksternog izvješćivanja –AKO FUNKCIJA CONTROLLINGA OSTANE TEHNIČKI ORIJENTIRANA I IZVAN DOSEGA RAČUNOVODSTVENOG INFORMACIJSKOG SUSTAVA SVRHA DONOŠENJA MSFI/IFRS-a 8 NEĆE SE OSTVARITI

including international Accounting Standards (IASs®)") HVALA! LITERATURA: IFRS – International Financial Reporting Standards (IFRSs®) including international Accounting Standards (IASs®) and Interpretation as at 1 January 2009, International Accounting Standard Board®, London, str. 713 - 775

HVALA! LITERATURA: IFRS – International Financial Reporting Standards (IFRSs®) including international Accounting Standards (IASs®) and Interpretation as at 1 January 2009, International Accounting Standard Board®, London, str. 713 - 775