aa34a2ae7f3bb19cc9401574647f4e51.ppt

- Количество слайдов: 155

IFRS INTERNATIONAL FINANCIAL REPORTING STANDARD 1

IFRS INTERNATIONAL FINANCIAL REPORTING STANDARD 1

HASTONI, AK, MM Hastoni 93@yahoo. com

HASTONI, AK, MM Hastoni 93@yahoo. com

jurusan") 3 HASTONI, AK. , MM Mengawali pendidikan di Sekolah Tinggi Akuntansi Negara (STAN) jurusan Akuntansi dan mendapatkan gelar Akuntan. , kemudian mendapatkan Gelar Master Management (Postgraduate degree in Master of Management) jurusan Finance Management, di salah satu perguruan tinggi ternama di Jakarta. Bekerja sebagai profesional audit di beberapa perusahaan nasional dan multi nasional selama lebih dari 20 tahun. Pada tahun 1996 s/d 2004 sebagai tim audit di beberapa perusahaan, diantaranya PT. K M S (Hotel Ritz Carlton Bali), PT. Batavia Realty (Menara Batavia Jakarta), PT Aria West International (Joint Operation between PT Telkom of West Java with private company) dan PT Trebor Indonesia. Sebagai staf pengajar tetap di beberapa Perguruan Tinggi di Jakarta dan Bogor dengan kompetensi di bidang Finance, Accounting dan Audit (fraud). dan saat ini menjadi Ketua Jurusan Akuntansi di Sekolah Tinggi Ilmu Ekonomi Kesatuan

3 HASTONI, AK. , MM Mengawali pendidikan di Sekolah Tinggi Akuntansi Negara (STAN) jurusan Akuntansi dan mendapatkan gelar Akuntan. , kemudian mendapatkan Gelar Master Management (Postgraduate degree in Master of Management) jurusan Finance Management, di salah satu perguruan tinggi ternama di Jakarta. Bekerja sebagai profesional audit di beberapa perusahaan nasional dan multi nasional selama lebih dari 20 tahun. Pada tahun 1996 s/d 2004 sebagai tim audit di beberapa perusahaan, diantaranya PT. K M S (Hotel Ritz Carlton Bali), PT. Batavia Realty (Menara Batavia Jakarta), PT Aria West International (Joint Operation between PT Telkom of West Java with private company) dan PT Trebor Indonesia. Sebagai staf pengajar tetap di beberapa Perguruan Tinggi di Jakarta dan Bogor dengan kompetensi di bidang Finance, Accounting dan Audit (fraud). dan saat ini menjadi Ketua Jurusan Akuntansi di Sekolah Tinggi Ilmu Ekonomi Kesatuan

IFRS International Financial Reporting Standard 4

IFRS International Financial Reporting Standard 4

LATAR BELAKANG KONVERGENSI IFRS Konvergensi IFRS merupakan salah satu kesepakatan pemerintah Indonesia sebagai anggota G 20 forum Kesepakatan G 20 >> Pertemuan G 20 di London, 2 April 2009 menghasilkan 29 kesepakatan, dimana kesepakatan nomor 13 sd 16 adalah tentang Strengthening Financial Supervision and Regulation. Pada butir kesepakatan nomor 15 dinyatakan: “to call on the accounting standard setters to work urgently with supervisors and regulators to improve standards on valuation and provisioning and achieve a single set of high-quality global accounting standards. ” DSAK-IAI sedang melakukan konvergensi IFRS dengan target penyelesaian tahun 2012 5

LATAR BELAKANG KONVERGENSI IFRS Konvergensi IFRS merupakan salah satu kesepakatan pemerintah Indonesia sebagai anggota G 20 forum Kesepakatan G 20 >> Pertemuan G 20 di London, 2 April 2009 menghasilkan 29 kesepakatan, dimana kesepakatan nomor 13 sd 16 adalah tentang Strengthening Financial Supervision and Regulation. Pada butir kesepakatan nomor 15 dinyatakan: “to call on the accounting standard setters to work urgently with supervisors and regulators to improve standards on valuation and provisioning and achieve a single set of high-quality global accounting standards. ” DSAK-IAI sedang melakukan konvergensi IFRS dengan target penyelesaian tahun 2012 5

sudah") www. prospero-id. com KONVERGENSI PSAK MENUJU FULL ADOPTION IFRS Ikatan Akuntan Indonesia (IAI) sudah mendeklarasikan keinginannya untuk melakukan konvergensi standar akuntansi keuangan Indonesia terhadap International Financial Reporting Standard (IFRS). IAI mengharapkan pada tahun 2012 Indonesia sudah fully adopted terhadap semua ketentuan yang tercantum dalam IFRS. Pengaturan perlakuan akuntansi yang konvergen dengan IFRS akan diterapkan untuk penyusunan laporan keuangan entitas yang dimulai pada atau setelah tanggal 1 Januari 2012. 6

www. prospero-id. com KONVERGENSI PSAK MENUJU FULL ADOPTION IFRS Ikatan Akuntan Indonesia (IAI) sudah mendeklarasikan keinginannya untuk melakukan konvergensi standar akuntansi keuangan Indonesia terhadap International Financial Reporting Standard (IFRS). IAI mengharapkan pada tahun 2012 Indonesia sudah fully adopted terhadap semua ketentuan yang tercantum dalam IFRS. Pengaturan perlakuan akuntansi yang konvergen dengan IFRS akan diterapkan untuk penyusunan laporan keuangan entitas yang dimulai pada atau setelah tanggal 1 Januari 2012. 6

MANFAAT KONVERGENSI IFRS • Memudahkan pemahaman atas laporan keuangan dengan penggunaan Standar Akuntansi Keuangan yang dikenal secara internasional (enhance comparability). • Meningkatkan arus investasi global melalui transparansi. • Menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global. • Menciptakan efisiensi penyusunan laporan keuangan. 7

MANFAAT KONVERGENSI IFRS • Memudahkan pemahaman atas laporan keuangan dengan penggunaan Standar Akuntansi Keuangan yang dikenal secara internasional (enhance comparability). • Meningkatkan arus investasi global melalui transparansi. • Menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global. • Menciptakan efisiensi penyusunan laporan keuangan. 7

www. prospero-id. com KEPENDEKAN YANG DIGUNAKAN : AAOIFI APB ARB Bapepam LK DSAK IAI IASC / B IFRS ISAK MUI PSAK SFAS FASB IFRIC Sic IFRS Accounting and Auditing Organization for Islamic Financial Institutions (Bahrain) Accounting Principles Board (US) Accounting Research Bulletins (US) Badan Pengawas Pasar Modal dan Lembaga Keuangan / Indonesian Capital Market and Non-Bank Financial Institutions Supervisory Agency (INA) Dewan Standar Akuntansi Keuangan / Financial Accounting Standard Board (INA) Ikatan Akuntan Indonesia / Indonesian Institute of Accountants (INA) International Accounting Standard Comitee / Board International Financial Reporting Standards Interpretasi Standar Akuntansi Keuangan (INA) Majelis Ulama Indonesia / Indonesian Council of Ulemas (INA) Pernyataan Standar Akuntansi Keuangan / Statement of Financial Accounting Standards (INA) Statement of Financial Accounting Standards (US) Financial Accounting Standard Board (US) International Financial Reporting Interpretations Committee Standing Interpretations Committee 8

www. prospero-id. com KEPENDEKAN YANG DIGUNAKAN : AAOIFI APB ARB Bapepam LK DSAK IAI IASC / B IFRS ISAK MUI PSAK SFAS FASB IFRIC Sic IFRS Accounting and Auditing Organization for Islamic Financial Institutions (Bahrain) Accounting Principles Board (US) Accounting Research Bulletins (US) Badan Pengawas Pasar Modal dan Lembaga Keuangan / Indonesian Capital Market and Non-Bank Financial Institutions Supervisory Agency (INA) Dewan Standar Akuntansi Keuangan / Financial Accounting Standard Board (INA) Ikatan Akuntan Indonesia / Indonesian Institute of Accountants (INA) International Accounting Standard Comitee / Board International Financial Reporting Standards Interpretasi Standar Akuntansi Keuangan (INA) Majelis Ulama Indonesia / Indonesian Council of Ulemas (INA) Pernyataan Standar Akuntansi Keuangan / Statement of Financial Accounting Standards (INA) Statement of Financial Accounting Standards (US) Financial Accounting Standard Board (US) International Financial Reporting Interpretations Committee Standing Interpretations Committee 8

Tahun 2001 IASC direstrukturisasi menjadi") SEJARAH Tahun 1973 terbentuk International Accounting Standards Committee (IASC) Tahun 2001 IASC direstrukturisasi menjadi International Accounting Standards Board (IASB) Produk yang dihasilkan adalah International Accounting Standard (IAS) Sekarang IAS digantikan dengan International Financial Reporting Standards (IFRS)

SEJARAH Tahun 1973 terbentuk International Accounting Standards Committee (IASC) Tahun 2001 IASC direstrukturisasi menjadi International Accounting Standards Board (IASB) Produk yang dihasilkan adalah International Accounting Standard (IAS) Sekarang IAS digantikan dengan International Financial Reporting Standards (IFRS)

TOWARD UNIFORMITY GREATER TRANSPARENCY e. g. Financial Instruments COMPARABILITY e. g. Geographic BALANCE SHEET FOCUS INCREASED DISCLOSURE THE CURRENT PICTURE FAIR VALUE ACCOUNTING GREATER INCOME STATEMENT VOLATILITY 10

TOWARD UNIFORMITY GREATER TRANSPARENCY e. g. Financial Instruments COMPARABILITY e. g. Geographic BALANCE SHEET FOCUS INCREASED DISCLOSURE THE CURRENT PICTURE FAIR VALUE ACCOUNTING GREATER INCOME STATEMENT VOLATILITY 10

q Principles-based approach that places greater emphasis on interpretation and application of principles, with a particular focus on the spirit of the principle being applied q. Focus on the need for professional judgment in arriving at accounting conclusions q. Greater use of fair value as a measurement basis placing emphasis on obtaining reliable measurements q. More 1 1 extensive disclosure requirements

q Principles-based approach that places greater emphasis on interpretation and application of principles, with a particular focus on the spirit of the principle being applied q. Focus on the need for professional judgment in arriving at accounting conclusions q. Greater use of fair value as a measurement basis placing emphasis on obtaining reliable measurements q. More 1 1 extensive disclosure requirements

founded in 2001") HISTORIES IFRS—International Financial Reporting Standards Standard setter—International Accounting Standards Board (IASB) founded in 2001 and based in London Predecessor organisation was International Accounting Standards Committee (IASC) founded in 1973 12

HISTORIES IFRS—International Financial Reporting Standards Standard setter—International Accounting Standards Board (IASB) founded in 2001 and based in London Predecessor organisation was International Accounting Standards Committee (IASC) founded in 1973 12

IASB INTERNATIONAL ACCOUNTING STANDARDS BOARD IASB http: //www. iasb. org/ Sets International Financial Reporting Standards (IFRS) Replacement of IASC Goals Help coordinate harmonization activities More comparable accounting Useful model for developing countries 13

IASB INTERNATIONAL ACCOUNTING STANDARDS BOARD IASB http: //www. iasb. org/ Sets International Financial Reporting Standards (IFRS) Replacement of IASC Goals Help coordinate harmonization activities More comparable accounting Useful model for developing countries 13

IAS & IFRS “IAS” - “IFRS” - International Accounting Standards (1 -41 of which there are 29 left). International Financial Reporting Standards (of which there are 8). IAS + IFRS = IFRS 14

IAS & IFRS “IAS” - “IFRS” - International Accounting Standards (1 -41 of which there are 29 left). International Financial Reporting Standards (of which there are 8). IAS + IFRS = IFRS 14

IAS 1 Presentation of Financial Statements IAS 2 Inventories IAS 7 Cash Flow Statements IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors IAS 10 Events After the Balance Sheet Date IAS 11 Construction Contracts IAS 12 Income Taxes IAS 16 Property, Plant and Equipment IAS 17 Leases IAS 18 Revenue IAS 19 Employee Benefits IAS 20 Accounting for Government Grants and Disclosure of Government Assistance IAS 21 The Effects of Changes in Foreign Exchange Rates IAS 23 Borrowing Costs IAS 24 Related Party Disclosures

IAS 1 Presentation of Financial Statements IAS 2 Inventories IAS 7 Cash Flow Statements IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors IAS 10 Events After the Balance Sheet Date IAS 11 Construction Contracts IAS 12 Income Taxes IAS 16 Property, Plant and Equipment IAS 17 Leases IAS 18 Revenue IAS 19 Employee Benefits IAS 20 Accounting for Government Grants and Disclosure of Government Assistance IAS 21 The Effects of Changes in Foreign Exchange Rates IAS 23 Borrowing Costs IAS 24 Related Party Disclosures

IAS 26 Accounting and Reporting by Retirement Benefit Plans IAS 27 Consolidated and Separate Financial Statements IAS 28 Investments in Associates IAS 29 Financial Reporting in Hyperinflationary Economies IAS 31 Interests in Joint Ventures IAS 32 Financial Instruments: Presentation IAS 33 Earnings per Share IAS 34 Interim Financial Reporting IAS 36 Impairment of Assets IAS 37 Provisions, Contingent Liabilities and Contingent Assets IAS 38 Intangible Assets IAS 39 Financial Instruments: Recognition and Measurement IAS 40 Investment Property IAS 41 Agriculture

IAS 26 Accounting and Reporting by Retirement Benefit Plans IAS 27 Consolidated and Separate Financial Statements IAS 28 Investments in Associates IAS 29 Financial Reporting in Hyperinflationary Economies IAS 31 Interests in Joint Ventures IAS 32 Financial Instruments: Presentation IAS 33 Earnings per Share IAS 34 Interim Financial Reporting IAS 36 Impairment of Assets IAS 37 Provisions, Contingent Liabilities and Contingent Assets IAS 38 Intangible Assets IAS 39 Financial Instruments: Recognition and Measurement IAS 40 Investment Property IAS 41 Agriculture

IFRS 1 First-time Adoption of International Financial Reporting Standards IFRS 2 Share-based Payment IFRS 3 Business Combinations IFRS 4 Insurance Contracts IFRS 5 Non-current Assets Held for Sale and Discontinued Operations IFRS 6 Exploration for and evaluation of Mineral Resources IFRS 7 Financial Instruments: Disclosures IFRS 8 Operating Segments

IFRS 1 First-time Adoption of International Financial Reporting Standards IFRS 2 Share-based Payment IFRS 3 Business Combinations IFRS 4 Insurance Contracts IFRS 5 Non-current Assets Held for Sale and Discontinued Operations IFRS 6 Exploration for and evaluation of Mineral Resources IFRS 7 Financial Instruments: Disclosures IFRS 8 Operating Segments

www. prospero-id. com MANY COUNTRIES ARE ADOPTING IFRS AS NATIONAL GAAP The adoption of IFRS in the EU in 2005 affected more than 8, 000 companies and was key to accelerating the transition to IFRS across the world Nearly 100 countries around the world require or permit the use of IFRS since January 2005 Mandatory for all listed companies in the EU Permitted for non-listed companies in some member states Commonly used in Central and Eastern Europe, and in Russia Many countries have converged their local standards to IFRS, including Australia, South Africa, Singapore and New Zealand China, Canada and Korea recently announced convergence programs 18

www. prospero-id. com MANY COUNTRIES ARE ADOPTING IFRS AS NATIONAL GAAP The adoption of IFRS in the EU in 2005 affected more than 8, 000 companies and was key to accelerating the transition to IFRS across the world Nearly 100 countries around the world require or permit the use of IFRS since January 2005 Mandatory for all listed companies in the EU Permitted for non-listed companies in some member states Commonly used in Central and Eastern Europe, and in Russia Many countries have converged their local standards to IFRS, including Australia, South Africa, Singapore and New Zealand China, Canada and Korea recently announced convergence programs 18

U. S.") WHAT GAAPS ARE USED, WHERE? Major GAAPs Japanese (Financial Accounting Standar Board) U. S. GAAP (Finacial Accounting Standard Board) International (IFRS) –International Accounting Standard Board Dewan Standar Akuntansi Keuangan (DSAK) 19

WHAT GAAPS ARE USED, WHERE? Major GAAPs Japanese (Financial Accounting Standar Board) U. S. GAAP (Finacial Accounting Standard Board) International (IFRS) –International Accounting Standard Board Dewan Standar Akuntansi Keuangan (DSAK) 19

EUROPEAN 20

EUROPEAN 20

Latvia (2004) Belgium (founding member: 1952/58) Lithuania (2004)") EUROPEAN COUNTRIES ADOPTING IAS Austria (1995) Latvia (2004) Belgium (founding member: 1952/58) Lithuania (2004) Cyprus (2004) Luxembourg (founding member: 1952/58) Czech Republic (2004) Malta (2004) Denmark (1973) Netherlands (founding member: 1952/58) Estonia (2004) Poland (2004) Finland (1995) Portugal (1986) France (founding member: 1952/58) Slovakia (2004) Germany (founding member: 1952/58) Slovenia (2004) Greece (1981) Spain (1986) Hungary (2004) Sweden (1995) Republic of Ireland (1973) United Kingdom (1973) Italy (founding member: 1952/58) 21

EUROPEAN COUNTRIES ADOPTING IAS Austria (1995) Latvia (2004) Belgium (founding member: 1952/58) Lithuania (2004) Cyprus (2004) Luxembourg (founding member: 1952/58) Czech Republic (2004) Malta (2004) Denmark (1973) Netherlands (founding member: 1952/58) Estonia (2004) Poland (2004) Finland (1995) Portugal (1986) France (founding member: 1952/58) Slovakia (2004) Germany (founding member: 1952/58) Slovenia (2004) Greece (1981) Spain (1986) Hungary (2004) Sweden (1995) Republic of Ireland (1973) United Kingdom (1973) Italy (founding member: 1952/58) 21

China 2007 Americas Asia Pacific India 2011") Canada 2009/11 Europe 2005 United States (2014) China 2007 Americas Asia Pacific India 2011 Brazil 2010 Chile 2009 South Africa 2005 Australia 2005 Current or anticipated requirement or option to use IFRS (or equivalent) 22

Canada 2009/11 Europe 2005 United States (2014) China 2007 Americas Asia Pacific India 2011 Brazil 2010 Chile 2009 South Africa 2005 Australia 2005 Current or anticipated requirement or option to use IFRS (or equivalent) 22

IFRS TODAY AND TOMORROW • Today IFRS is used in over 100 countries: – – • Required across all EU countries, starting in 2005. Brazil, Canada and India have announced mandated use. By 2011, it is expected that: – – – All major countries will have adopted IFRS to some extent. China and Japan will be substantially converged to IFRS. U. S. public companies will likely have the option of using either IFRS of U. S. GAAP. 23

IFRS TODAY AND TOMORROW • Today IFRS is used in over 100 countries: – – • Required across all EU countries, starting in 2005. Brazil, Canada and India have announced mandated use. By 2011, it is expected that: – – – All major countries will have adopted IFRS to some extent. China and Japan will be substantially converged to IFRS. U. S. public companies will likely have the option of using either IFRS of U. S. GAAP. 23

You have") COMPLEXITIES OF MULTI-NATIONAL Imagine you are a bank in Europe (European Union) You have to use 27 different sets of reporting standards You operate in 27 different countries You have to comply with 27 different regulators filing requirements Imagine you are a company required to report in the US, Europe and Asia Do you really want to have to deal with multiple sets of accounting standards? Imagine you are a foreign company but you want access to the US capital markets How do investors compare a US company with a non-US company using different reporting standards? 24

COMPLEXITIES OF MULTI-NATIONAL Imagine you are a bank in Europe (European Union) You have to use 27 different sets of reporting standards You operate in 27 different countries You have to comply with 27 different regulators filing requirements Imagine you are a company required to report in the US, Europe and Asia Do you really want to have to deal with multiple sets of accounting standards? Imagine you are a foreign company but you want access to the US capital markets How do investors compare a US company with a non-US company using different reporting standards? 24

USE OF IFRS IS INCREASING What reason is there for needing 50 different sets of financial reporting standards? Expensive to create and maintain quality standards Hard to compare businesses reporting using different standards Trend is to move toward 2 sets IFRS US GAAP Or maybe one US GAAP/IFRS convergence project (FASB/IASB) Call for “principles based reporting” in US (which is more rules based) High probability of US GAAP and IFRS being “parallel” Maybe US GAAP will fade away 25

USE OF IFRS IS INCREASING What reason is there for needing 50 different sets of financial reporting standards? Expensive to create and maintain quality standards Hard to compare businesses reporting using different standards Trend is to move toward 2 sets IFRS US GAAP Or maybe one US GAAP/IFRS convergence project (FASB/IASB) Call for “principles based reporting” in US (which is more rules based) High probability of US GAAP and IFRS being “parallel” Maybe US GAAP will fade away 25

Strategi adopsi yang dilakukan untuk konvergensi ada dua macam, yaitu big bang strategy dan gradual strategy. Big bang strategy mengadopsi penuh IFRS sekaligus, tanpa melalui tahapan – tahapan tertentu. Strategi ini digunakan oleh negara – negara maju. Sedangkan pada gradual strategy, adopsi IFRS dilakukan secara bertahap. Strategi ini digunakan oleh negara – negara berkembang seperti Indonesia. PSAK akan dikonvergensikan secara penuh dengan IFRS melalui tiga tahapan, yaitu tahap adopsi, tahap persiapan akhir dan tahap implementasi.

Strategi adopsi yang dilakukan untuk konvergensi ada dua macam, yaitu big bang strategy dan gradual strategy. Big bang strategy mengadopsi penuh IFRS sekaligus, tanpa melalui tahapan – tahapan tertentu. Strategi ini digunakan oleh negara – negara maju. Sedangkan pada gradual strategy, adopsi IFRS dilakukan secara bertahap. Strategi ini digunakan oleh negara – negara berkembang seperti Indonesia. PSAK akan dikonvergensikan secara penuh dengan IFRS melalui tiga tahapan, yaitu tahap adopsi, tahap persiapan akhir dan tahap implementasi.

") PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK)

PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK)

SEJAK BERDIRINYA PADA TAHUN 1957, IAI TELAH BEBERAPA KALI MENYUSUN DAN MEREFISI STANDAR AKUNTANSI. Tahun 1973, dalam suatu buku yang dikenal dengan nama Prinsip Akuntansi Indonesia (PAI) Tahun 1984, menjadi Prinsip Akuntansi Indonesia 1984 Tahun 1994, Standar Akuntansi Keuangan (SAI) 1 Oktober 1994

SEJAK BERDIRINYA PADA TAHUN 1957, IAI TELAH BEBERAPA KALI MENYUSUN DAN MEREFISI STANDAR AKUNTANSI. Tahun 1973, dalam suatu buku yang dikenal dengan nama Prinsip Akuntansi Indonesia (PAI) Tahun 1984, menjadi Prinsip Akuntansi Indonesia 1984 Tahun 1994, Standar Akuntansi Keuangan (SAI) 1 Oktober 1994

Sejak diterbitkannya buku Standar Akuntansi tahun 1994, IAI pun terus melakukan revisi secara berkesinambungan, baik berupa penyempurnaan standar yang ada maupun penambahan standar yang baru dan interpretasi Pernyataan Standar Akuntansi Keuangan (PSAK). Proses revisi tersebut telah dilakukan tujuh kali, yaitu pada 1 Oktober 1995, 1 Juni 1996, 1 Juni 1999, 1 April 2002, dan 1 Oktober 2004. Buku ” Standar Akuntansi Keuangan edisi 1 Oktober 2004. ” SAK 1 September 2007 SAK 1 Juli 2009 SAK

Sejak diterbitkannya buku Standar Akuntansi tahun 1994, IAI pun terus melakukan revisi secara berkesinambungan, baik berupa penyempurnaan standar yang ada maupun penambahan standar yang baru dan interpretasi Pernyataan Standar Akuntansi Keuangan (PSAK). Proses revisi tersebut telah dilakukan tujuh kali, yaitu pada 1 Oktober 1995, 1 Juni 1996, 1 Juni 1999, 1 April 2002, dan 1 Oktober 2004. Buku ” Standar Akuntansi Keuangan edisi 1 Oktober 2004. ” SAK 1 September 2007 SAK 1 Juli 2009 SAK

TIGA PILAR STANDAR AKUNTANSI INDONESIA Standar Akuntansi Keuangan SAK-ETAP SAK-Syari’ah IFRS hanya diadopsi untuk Standar Akuntansi Keuangan 30

TIGA PILAR STANDAR AKUNTANSI INDONESIA Standar Akuntansi Keuangan SAK-ETAP SAK-Syari’ah IFRS hanya diadopsi untuk Standar Akuntansi Keuangan 30

SEJARAH SAK 1973 SAK Nirlaba SAK Syariah 1997 2002 SAK ETAP 2008 31

SEJARAH SAK 1973 SAK Nirlaba SAK Syariah 1997 2002 SAK ETAP 2008 31

PERKEMBANGAN SAK DI INDONESIA SAK Umum SAK Syariah SAK ETAP SAK Nirlaba 32

PERKEMBANGAN SAK DI INDONESIA SAK Umum SAK Syariah SAK ETAP SAK Nirlaba 32

ARAH PENGEMBANGAN SAK UMUM PSAK untuk hal yang sama dengan IFRS Revisi PSAK baru PSAK untuk industri khusus Ditarik PSAK derivasi UU PSAK untuk hal yang belum/tidak diatur IFRS Ditarik atau direvisi Dikembangkan Pedoman Akuntansi Rule Based menjadi Principle Based KONVERGENSI IFRS 33

ARAH PENGEMBANGAN SAK UMUM PSAK untuk hal yang sama dengan IFRS Revisi PSAK baru PSAK untuk industri khusus Ditarik PSAK derivasi UU PSAK untuk hal yang belum/tidak diatur IFRS Ditarik atau direvisi Dikembangkan Pedoman Akuntansi Rule Based menjadi Principle Based KONVERGENSI IFRS 33

PRINSIP-PRINSIP AKUNTANSI Tingkat 3 LANDASAN OPERASIONAL Tingkat 2 Tingkat 1 LANDASAN KONSEPTUAL Praktik, Konvensi dan Kebiasaan Pelaporan SAK Intenasional atau negara lain Buku Teks, Simpulan Riset, Artikel dan Pendapat Ahli Peraturan Pemerintah untuk Industri (Regulasi) PSAK & ISAK Syariah Buletin Teknis Pedoman/Praktik Akuntansi PSAK & ISAK yang Sesuai dengan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah (KDPPLK Syariah) 34

PRINSIP-PRINSIP AKUNTANSI Tingkat 3 LANDASAN OPERASIONAL Tingkat 2 Tingkat 1 LANDASAN KONSEPTUAL Praktik, Konvensi dan Kebiasaan Pelaporan SAK Intenasional atau negara lain Buku Teks, Simpulan Riset, Artikel dan Pendapat Ahli Peraturan Pemerintah untuk Industri (Regulasi) PSAK & ISAK Syariah Buletin Teknis Pedoman/Praktik Akuntansi PSAK & ISAK yang Sesuai dengan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah (KDPPLK Syariah) 34

RERANGKA KONSEPTUAL SAK UMUM Laporan Keuangan Tujuan Pengambilan keputusan ekonomi Karakteristik Kualitatif Unsur Pengakuan Pengukuran Dasar akrual Dapat dipahami Aset Probabilitas arus manfaat ekonomi Biaya historis Kelangsungan usaha Relevan Kewajiban Diukur dengan andal Biaya kini Keandalan Ekuitas Realisasi Bersih Dapat Dibandingkan Penghasilan Nilai Kini Asumsi Dasar Beban 35

RERANGKA KONSEPTUAL SAK UMUM Laporan Keuangan Tujuan Pengambilan keputusan ekonomi Karakteristik Kualitatif Unsur Pengakuan Pengukuran Dasar akrual Dapat dipahami Aset Probabilitas arus manfaat ekonomi Biaya historis Kelangsungan usaha Relevan Kewajiban Diukur dengan andal Biaya kini Keandalan Ekuitas Realisasi Bersih Dapat Dibandingkan Penghasilan Nilai Kini Asumsi Dasar Beban 35

HOW BIG IS THE GAP? PREVAILING AS OF 31 DECEMBER 2008 • Fast growing of IFRS. • Complexity of IFRS. • Language issues. • Local legal requirements. PSAK still has gap with IFRS 36

HOW BIG IS THE GAP? PREVAILING AS OF 31 DECEMBER 2008 • Fast growing of IFRS. • Complexity of IFRS. • Language issues. • Local legal requirements. PSAK still has gap with IFRS 36

Local legal requirements Accounting for specific industries –PSAK perbankan, Jalan Tol,") MAJOR DIFFERENCES (1/4) Local legal requirements Accounting for specific industries –PSAK perbankan, Jalan Tol, Telelomunikasi, dll Accounting for land-rights – PSAK 47 Tanah Financial Statements presentation and disclosures Prohibits extraordinary items Statement of comprehensive income 37

MAJOR DIFFERENCES (1/4) Local legal requirements Accounting for specific industries –PSAK perbankan, Jalan Tol, Telelomunikasi, dll Accounting for land-rights – PSAK 47 Tanah Financial Statements presentation and disclosures Prohibits extraordinary items Statement of comprehensive income 37

Increasing use of fair value in measuring transactions and valuing assets") MAJOR DIFFERENCES (2/4) Increasing use of fair value in measuring transactions and valuing assets and liabilities Prohibits pooling-of-interest Biological assets should be measured based on fair value Revaluation model for PPE Prohibits goodwill amortization Fair Value model for Investment Property Reduce option on accounting method LIFO 38

MAJOR DIFFERENCES (2/4) Increasing use of fair value in measuring transactions and valuing assets and liabilities Prohibits pooling-of-interest Biological assets should be measured based on fair value Revaluation model for PPE Prohibits goodwill amortization Fair Value model for Investment Property Reduce option on accounting method LIFO 38

SASARAN KONVERGENSI IFRS TAHUN 2012 Merevisi PSAK agar secara material sesuai dengan IFRS versi 1 Januari 2009 yang berlaku efektif tahun 2011/2012. Tantangan Konvergensi IFRS 2012: Kesiapan praktisi akuntan manajemen Kesiapan praktisi akuntan publik Kesiapan praktisi akuntan akademisi Kesiapan para regulator Kesiapan profesi pendukung lainnya (penilai, aktuaris) 39

SASARAN KONVERGENSI IFRS TAHUN 2012 Merevisi PSAK agar secara material sesuai dengan IFRS versi 1 Januari 2009 yang berlaku efektif tahun 2011/2012. Tantangan Konvergensi IFRS 2012: Kesiapan praktisi akuntan manajemen Kesiapan praktisi akuntan publik Kesiapan praktisi akuntan akademisi Kesiapan para regulator Kesiapan profesi pendukung lainnya (penilai, aktuaris) 39

• Adopsi seluruh IFRS ke PSAK • Persiapan infrastruktur") ROADMAP Tahap adopsi (2008 -2010) • Adopsi seluruh IFRS ke PSAK • Persiapan infrastruktur yang diperlukan • Evaluasi dan kelola dampak adopsi terhadap PSAK yang berlaku Tahap persiapan akhir (2011) • Penyelesaian persiapan infrastruktur yang diperlukan Tahap implementasi (2012) • Penerapan pertama kali PSAK yang sudah mengadopsi seluruh IFRS • Evaluasi dampak penerapan PSAK secara komprehensif 40

ROADMAP Tahap adopsi (2008 -2010) • Adopsi seluruh IFRS ke PSAK • Persiapan infrastruktur yang diperlukan • Evaluasi dan kelola dampak adopsi terhadap PSAK yang berlaku Tahap persiapan akhir (2011) • Penyelesaian persiapan infrastruktur yang diperlukan Tahap implementasi (2012) • Penerapan pertama kali PSAK yang sudah mengadopsi seluruh IFRS • Evaluasi dampak penerapan PSAK secara komprehensif 40

PROGRAM KONVERGENSI IFRS 2009: 12 STANDAR IFRS 2 Share-based payment IAS 21 The effects of changes in foreign exchange rates IFRS 5 Non-current assets held for sale and discontinued operations IAS 27 Consolidated and separate financial statements IFRS 7 Financial instruments: disclosures IAS 28 Investments in associates IFRS 8 Operating segment IAS 31 Interests in joint ventures IAS 1 Presentation of financial statements IAS 36 Impairment of assets IAS 8 Accounting policies, changes in accounting estimates and errors IAS 37 Provisions, contingent liabilities and contingent assets 41

PROGRAM KONVERGENSI IFRS 2009: 12 STANDAR IFRS 2 Share-based payment IAS 21 The effects of changes in foreign exchange rates IFRS 5 Non-current assets held for sale and discontinued operations IAS 27 Consolidated and separate financial statements IFRS 7 Financial instruments: disclosures IAS 28 Investments in associates IFRS 8 Operating segment IAS 31 Interests in joint ventures IAS 1 Presentation of financial statements IAS 36 Impairment of assets IAS 8 Accounting policies, changes in accounting estimates and errors IAS 37 Provisions, contingent liabilities and contingent assets 41

PROGRAM KONVERGENSI IFRS 2010: 17 STANDAR IAS 7 Cash flow statements IAS 41 Agriculture IAS 20 Accounting for government grants and disclosure of government assistance IAS 29 Financial reporting in hyperinflationary economies IAS 24 Related party disclosures IAS 38 Intangible Asset IFRS 3 Business Combination IFRS 4 Insurance Contract IAS 33 Earning per share IAS 19 Employee Benefits IAS 34 Interim financial reporting IAS 10 Events after the Reporting Period IAS 11 Construction Contracts IAS 18 Revenue IAS 12 Income Taxes IAS 26 Accounting and Reporting by Retirement Benefit Plan IFRS 6 Exploration for and Evaluation of Mineral Resources 42

PROGRAM KONVERGENSI IFRS 2010: 17 STANDAR IAS 7 Cash flow statements IAS 41 Agriculture IAS 20 Accounting for government grants and disclosure of government assistance IAS 29 Financial reporting in hyperinflationary economies IAS 24 Related party disclosures IAS 38 Intangible Asset IFRS 3 Business Combination IFRS 4 Insurance Contract IAS 33 Earning per share IAS 19 Employee Benefits IAS 34 Interim financial reporting IAS 10 Events after the Reporting Period IAS 11 Construction Contracts IAS 18 Revenue IAS 12 Income Taxes IAS 26 Accounting and Reporting by Retirement Benefit Plan IFRS 6 Exploration for and Evaluation of Mineral Resources 42

PROGRAM KERJA DSAK LAINNYA Mencabut PSAK yang sudah tidak relevan karena mengadopsi IFRS Mencabut PSAK Industri Mereformat PSAK yang telah diadopsi dari IFRS dan diterbitkan sebelum 2009 Melakukan kodifikasi penomoran PSAK dan konsistensi penggunaan istilah 43

PROGRAM KERJA DSAK LAINNYA Mencabut PSAK yang sudah tidak relevan karena mengadopsi IFRS Mencabut PSAK Industri Mereformat PSAK yang telah diadopsi dari IFRS dan diterbitkan sebelum 2009 Melakukan kodifikasi penomoran PSAK dan konsistensi penggunaan istilah 43

DAMPAK ADOPSI IFRS Penerapan IFRS bukanlah “isu akuntansi” semata karena dampaknya multidimensi. Setelah 2012 standar IFRS akan menjadi moving target dimana perubahan standar akuntansi di Indonesia akan dinamis mengikuti perubahan yang dilakukan oleh IASB.

DAMPAK ADOPSI IFRS Penerapan IFRS bukanlah “isu akuntansi” semata karena dampaknya multidimensi. Setelah 2012 standar IFRS akan menjadi moving target dimana perubahan standar akuntansi di Indonesia akan dinamis mengikuti perubahan yang dilakukan oleh IASB.

, Penyajian IAS") www. prospero-id. com No 1 PSAK IFRS Referensi PSAK 1 (Revisi 1998), Penyajian IAS 1 (Revisi 1997), Penyajian Laporan Keuangan 2 PSAK 2 (1994), Laporan Arus Kas IAS 7 (Revisi 1992), Laporan Arus Kas 3 PSAK 3 (1994), Laporan Keuangan APB Opinion No 28 (1973), Laporan Interim Keuangan Interim PSAK 4 (1994), Laporan Keuangan IAS 27 (1989), Laporan Keuangan Konsolidasi dan Laporan Terpisah PSAK 5 (Revisi 2000), Pelaporan IAS 14 (Revisi 1997), Pelaporan Segmen PSAK 6 (1994), Akuntansi dan SFAS 7 (1975), Akuntansi dan Pelaporan bagi Perusahaan dalam Tahap Pengembangan 4 5 6 45

www. prospero-id. com No 1 PSAK IFRS Referensi PSAK 1 (Revisi 1998), Penyajian IAS 1 (Revisi 1997), Penyajian Laporan Keuangan 2 PSAK 2 (1994), Laporan Arus Kas IAS 7 (Revisi 1992), Laporan Arus Kas 3 PSAK 3 (1994), Laporan Keuangan APB Opinion No 28 (1973), Laporan Interim Keuangan Interim PSAK 4 (1994), Laporan Keuangan IAS 27 (1989), Laporan Keuangan Konsolidasi dan Laporan Terpisah PSAK 5 (Revisi 2000), Pelaporan IAS 14 (Revisi 1997), Pelaporan Segmen PSAK 6 (1994), Akuntansi dan SFAS 7 (1975), Akuntansi dan Pelaporan bagi Perusahaan dalam Tahap Pengembangan 4 5 6 45

, Pengungkapan Pihak-Pihak Mempunyai") www. prospero-id. com No 7 PSAK IFRS Referensi IAS 24 (1984), Pengungkapan Pihak-Pihak Mempunyai Hubungan Istimewa yang Mempunyai Hubungan Istimewa PSAK 8 (Revisi 2003), Peristiwa Setelah Tanggal IAS 10 (1978), Peristiwa Setelah Tanggal Neraca 8 PSAK 7 (1994), Pengungkapan Pihak-Pihak yang Neraca 9 PSAK 10 (1994), Transaksi dalam Mata Uang Asing IAS 21 (Revisi 1993), Pengaruh Perubahan 10 PSAk 11 (1994), Penjabaran Laporan Keuangan Rata-Rata Pertukaran Mata Uang Asing dalam Mata Uang Asing 11 PSAK 12 (1994), Pelaporan Keuangan Mengenai IAS 31 (Revisi 1990), Pelaporan Keuangan bagian Partisipasi dalam Pengendalian Bersama dalam Joint Venture Operasi & Aset 12 PSAK 13 (1994), Properti Investasi IAS 25 (1986), Properti Investasi 13 PSAK 14 (1994), Persediaan IAS 2 (Revisi 1993), Persedian 46

www. prospero-id. com No 7 PSAK IFRS Referensi IAS 24 (1984), Pengungkapan Pihak-Pihak Mempunyai Hubungan Istimewa yang Mempunyai Hubungan Istimewa PSAK 8 (Revisi 2003), Peristiwa Setelah Tanggal IAS 10 (1978), Peristiwa Setelah Tanggal Neraca 8 PSAK 7 (1994), Pengungkapan Pihak-Pihak yang Neraca 9 PSAK 10 (1994), Transaksi dalam Mata Uang Asing IAS 21 (Revisi 1993), Pengaruh Perubahan 10 PSAk 11 (1994), Penjabaran Laporan Keuangan Rata-Rata Pertukaran Mata Uang Asing dalam Mata Uang Asing 11 PSAK 12 (1994), Pelaporan Keuangan Mengenai IAS 31 (Revisi 1990), Pelaporan Keuangan bagian Partisipasi dalam Pengendalian Bersama dalam Joint Venture Operasi & Aset 12 PSAK 13 (1994), Properti Investasi IAS 25 (1986), Properti Investasi 13 PSAK 14 (1994), Persediaan IAS 2 (Revisi 1993), Persedian 46

, Akuntansi Untuk") www. prospero-id. com No 14 PSAK IFRS Referensi IAS 28 (Revisi 1989), Akuntansi Untuk dalam Perusahaan Asosiasi 15 PSAK 15 (1994) Akuntansi untuk Investasi dalam Perusahaan Asosiasi PSAK 16 (1994), Aktiva Tetap dan aktiva IAS 16 (Revisi 1993), Aset tetap lain PSAK 16 (12007), Aset Tetap 16 IAS 16 (Revisi 2003), P P&E PSAK 17 (1994), Akuntansi Penyusutan IAS 4 (1976), Akuntansi Penyusutan (Tahun 2007 btidak ada lagi) 17 PSAK 18 (1994), Akuntansi Dana Pensiun IAS 26 (1987), Akuntansi dan Pelaporan Imbalan Pensiun Peraturan Tentang Rencana Pensiun di Indonesia 18 PSAK 19 (Revisi 2000), Aset tidak Berwujud IAS 38 ( 1998), Aset tidak Berwujud 19 PSAK 21 (1994), Akuntansi Ekuitas Peraturan untuk Perusahaan-Perusahaan di Indonesia dan Beberapa SFAS yang Berkaitan dengan Akuntansi Ekuitas 47

www. prospero-id. com No 14 PSAK IFRS Referensi IAS 28 (Revisi 1989), Akuntansi Untuk dalam Perusahaan Asosiasi 15 PSAK 15 (1994) Akuntansi untuk Investasi dalam Perusahaan Asosiasi PSAK 16 (1994), Aktiva Tetap dan aktiva IAS 16 (Revisi 1993), Aset tetap lain PSAK 16 (12007), Aset Tetap 16 IAS 16 (Revisi 2003), P P&E PSAK 17 (1994), Akuntansi Penyusutan IAS 4 (1976), Akuntansi Penyusutan (Tahun 2007 btidak ada lagi) 17 PSAK 18 (1994), Akuntansi Dana Pensiun IAS 26 (1987), Akuntansi dan Pelaporan Imbalan Pensiun Peraturan Tentang Rencana Pensiun di Indonesia 18 PSAK 19 (Revisi 2000), Aset tidak Berwujud IAS 38 ( 1998), Aset tidak Berwujud 19 PSAK 21 (1994), Akuntansi Ekuitas Peraturan untuk Perusahaan-Perusahaan di Indonesia dan Beberapa SFAS yang Berkaitan dengan Akuntansi Ekuitas 47

, Akuntansi Penggabungan IAS") www. prospero-id. com No 20 PSAK IFRS Referensi PSAK 22 (1994), Akuntansi Penggabungan IAS 22 (Revisi 1993), Akuntansi Penggabungan Usaha 21 PSAK 23 (1994), Pendapatan IAS 18 (1993), Pendapatan 22 PSAK 24 (Revisi 2004), Imbalan Kerja IAS 19 (Revisi 2000), Imbalan Kerja 23 PSAK 25 (1994), Laba atau Rugi Bersih IAS 8 (Revisi 1993), Laba atau Rugi Bersih untuk Periode Berjalan, Kesalahan Mendasar, dan Perubahan Kebijakan Akuntansi 24 PSAK 26 (Revisi 1997), Biaya Pinjaman IAS 23 (Revisi 1993), Biaya Pinjaman 25 PSAK 27 (Revisi 1998), Akuntansi Peraturan Perkoperasian di Indonesia Perkoperasian 48

www. prospero-id. com No 20 PSAK IFRS Referensi PSAK 22 (1994), Akuntansi Penggabungan IAS 22 (Revisi 1993), Akuntansi Penggabungan Usaha 21 PSAK 23 (1994), Pendapatan IAS 18 (1993), Pendapatan 22 PSAK 24 (Revisi 2004), Imbalan Kerja IAS 19 (Revisi 2000), Imbalan Kerja 23 PSAK 25 (1994), Laba atau Rugi Bersih IAS 8 (Revisi 1993), Laba atau Rugi Bersih untuk Periode Berjalan, Kesalahan Mendasar, dan Perubahan Kebijakan Akuntansi 24 PSAK 26 (Revisi 1997), Biaya Pinjaman IAS 23 (Revisi 1993), Biaya Pinjaman 25 PSAK 27 (Revisi 1998), Akuntansi Peraturan Perkoperasian di Indonesia Perkoperasian 48

,") www. prospero-id. com No PSAK IFRS Referensi Peraturan Asuransi di Indonesia PSAK 29 (1994), Akuntansi Minyak dan SFAS 19, 25, 69 Peraturan Minyak dan Gas Bum I di Indonesia PSAK 30 (1994), Akuntansi Sewa SFAS 13 Peraturan Sewa di Indonesia PSAK 30 (2007), Sewa 29 SFAS 60, 91, 97, 113, 120. 28 Gas Bumi 27 PSAK 28 (Revisi 1998), Akuntansi Asuransi Kerugian 26 IAS 17 (2003)-Lease PSAK 31 (Revisi 2000), Akuntansi IAS 30 (1990), Pengungkapan Laporan Perbankan Keuangan Bank dan Institusi Sejenis Aturan Perbankan Internasional (BIS) Peraturan Perbankan di Indonesia 30 PSAK 32 (1994), Akuntansi Kehutanan Peraturan Kehutanan di Indonesia 31 PSAK 33 (1994), Akuntansi Peraturan Pertambangan Umum di Indonesia Pertambangan Umum 32 PSAK 34 (1994), Akuntansi Kontrak IAS 11 (Revisi 1993), Akuntansi Kontrak Konstruksi 49

www. prospero-id. com No PSAK IFRS Referensi Peraturan Asuransi di Indonesia PSAK 29 (1994), Akuntansi Minyak dan SFAS 19, 25, 69 Peraturan Minyak dan Gas Bum I di Indonesia PSAK 30 (1994), Akuntansi Sewa SFAS 13 Peraturan Sewa di Indonesia PSAK 30 (2007), Sewa 29 SFAS 60, 91, 97, 113, 120. 28 Gas Bumi 27 PSAK 28 (Revisi 1998), Akuntansi Asuransi Kerugian 26 IAS 17 (2003)-Lease PSAK 31 (Revisi 2000), Akuntansi IAS 30 (1990), Pengungkapan Laporan Perbankan Keuangan Bank dan Institusi Sejenis Aturan Perbankan Internasional (BIS) Peraturan Perbankan di Indonesia 30 PSAK 32 (1994), Akuntansi Kehutanan Peraturan Kehutanan di Indonesia 31 PSAK 33 (1994), Akuntansi Peraturan Pertambangan Umum di Indonesia Pertambangan Umum 32 PSAK 34 (1994), Akuntansi Kontrak IAS 11 (Revisi 1993), Akuntansi Kontrak Konstruksi 49

, Akuntansi Pendapatan IFRS Referensi Peraturan") www. prospero-id. com No PSAK 33 PSAK 35 (1994), Akuntansi Pendapatan IFRS Referensi Peraturan Telekomunikasi di Indonesia 35 PSAK 36 (1996), Akuntansi Asuransi SFAS 60, 81, 97, 113, 120 Jiwa 34 Peraturan Asuransi Jiwa di Indonesia PSAK 37 (1997), Akuntansi Peraturan Manajemen Jalan Tol di Indonesia Penyelenggaraan Jalan Tol 36 PSAK 38 (Revisi 2004), Akuntansi APB 16, 29 Restrukturisasi Ekuitas Sepengendali 37 PSAK 39 (1997), Akuntansi Kerjasama Peraturan Kerjasama Operasi di Indonesia Operasi 50

www. prospero-id. com No PSAK 33 PSAK 35 (1994), Akuntansi Pendapatan IFRS Referensi Peraturan Telekomunikasi di Indonesia 35 PSAK 36 (1996), Akuntansi Asuransi SFAS 60, 81, 97, 113, 120 Jiwa 34 Peraturan Asuransi Jiwa di Indonesia PSAK 37 (1997), Akuntansi Peraturan Manajemen Jalan Tol di Indonesia Penyelenggaraan Jalan Tol 36 PSAK 38 (Revisi 2004), Akuntansi APB 16, 29 Restrukturisasi Ekuitas Sepengendali 37 PSAK 39 (1997), Akuntansi Kerjasama Peraturan Kerjasama Operasi di Indonesia Operasi 50

, Akuntansi Perubahan IFRS Referensi Beberapa") www. prospero-id. com No PSAK 38 PSAK 40 (1997), Akuntansi Perubahan IFRS Referensi Beberapa Kebijakan GAAP Ekuitas Anak Perusahaan / Perusahaan Asosiasi 39 PSAK 41 (1997), Akuntansi Waran APB Opinion 14 (1969), Akuntansi Hutang yang dapat di Ubah dan Hutang yang di Terbitkan dengan Waran Pembelian Saham 40 PSAK 42 (1997), Akuntansi Perusahaan Peraturan Pasar Modal dan Bapepam LK di Indonesia SFAS 12 Efek 41 Peraturan Pasar Modal dan Bapepam-LK di Indonesia PSAK 43 (1997), Akuntansi Anjak SFAS 77, Pelaporan untuk transfer Piutang dengan Piutang Tanggung Renteng 42 PSAK 44 (1997), Akuntansi Aktivitas Peraturan Pasar Modal dan Bapepam-LK di Indonesia SFAS 66, Akuntansi untuk Penjualan Real Estate Pengembangan Real Estate 51

www. prospero-id. com No PSAK 38 PSAK 40 (1997), Akuntansi Perubahan IFRS Referensi Beberapa Kebijakan GAAP Ekuitas Anak Perusahaan / Perusahaan Asosiasi 39 PSAK 41 (1997), Akuntansi Waran APB Opinion 14 (1969), Akuntansi Hutang yang dapat di Ubah dan Hutang yang di Terbitkan dengan Waran Pembelian Saham 40 PSAK 42 (1997), Akuntansi Perusahaan Peraturan Pasar Modal dan Bapepam LK di Indonesia SFAS 12 Efek 41 Peraturan Pasar Modal dan Bapepam-LK di Indonesia PSAK 43 (1997), Akuntansi Anjak SFAS 77, Pelaporan untuk transfer Piutang dengan Piutang Tanggung Renteng 42 PSAK 44 (1997), Akuntansi Aktivitas Peraturan Pasar Modal dan Bapepam-LK di Indonesia SFAS 66, Akuntansi untuk Penjualan Real Estate Pengembangan Real Estate 51

IFRS No 43 PSAK Referensi SFAS 117, Laporan Keuangan Untuk Organisasi Nirlaba 44 PSAK 45 (1997), Pelaporan Keuangan Perusahaan Nirlaba PSAK 46 (1997), Akuntansi Pajak IAS 12 (1996), Pajak Penghasilan 45 PSAK 47 (1998), Akuntansi Tanah Peraturan Tanah di Indonesia 46 PSAK 48 (1998), Penurunan Nilai Aset IAS 36 (1998), Penurunan Nilai Aset 47 PSAK 49 (1998), Akuntansi Dana Reksa Peraturan Dana Reksa di Indonesia 48 PSAK 50 (1998), Akuntansi Investasi Efek SFAS 115, Investasi Utang san efek tertentu Tertentu PSAK 50 (2006 ) Insttumen Keuangan Penyajian dan Pengungkapan) 49 IAS 32 Revisi 2005 (Financial Instrument Presentation) PSAK 51 (Revisi 2003), Akuntansi Kuasi APB 43, Ch 7: Akun Modal, Seksi A: Kuasi Reorganisasi atau Penyesuaian Kembali Perusahaan 52

IFRS No 43 PSAK Referensi SFAS 117, Laporan Keuangan Untuk Organisasi Nirlaba 44 PSAK 45 (1997), Pelaporan Keuangan Perusahaan Nirlaba PSAK 46 (1997), Akuntansi Pajak IAS 12 (1996), Pajak Penghasilan 45 PSAK 47 (1998), Akuntansi Tanah Peraturan Tanah di Indonesia 46 PSAK 48 (1998), Penurunan Nilai Aset IAS 36 (1998), Penurunan Nilai Aset 47 PSAK 49 (1998), Akuntansi Dana Reksa Peraturan Dana Reksa di Indonesia 48 PSAK 50 (1998), Akuntansi Investasi Efek SFAS 115, Investasi Utang san efek tertentu Tertentu PSAK 50 (2006 ) Insttumen Keuangan Penyajian dan Pengungkapan) 49 IAS 32 Revisi 2005 (Financial Instrument Presentation) PSAK 51 (Revisi 2003), Akuntansi Kuasi APB 43, Ch 7: Akun Modal, Seksi A: Kuasi Reorganisasi atau Penyesuaian Kembali Perusahaan 52

, Mata Uang Pelaporan SFAS 52, Translasi") No IFRS PSAK Referensi 50 PSAK 52 (1998), Mata Uang Pelaporan SFAS 52, Translasi Mata Uang Asing 51 PSAK 53 (Revisi 1999), Akuntansi Kompensasi SFAS 123, Akuntansi Kompensasi Berbasis Saham 52 PSAK 54 (Revisi 1999), Akuntansi SFAS 15, Akuntansi Restrukturisasi Utang-Piutang Restukturisasi Utang-Piutang Bermasalah PSAK 55 (Revisi 1999), Akuntansi Instr. SFAS 133, Akuntansi Instrumen Derivatif dan Lindung Nilai Aktivitas Lindung Nilai PSAK 55 (2006)-IK (Pengakuan & Pengukuran) IAS 39 (2005) – F. I. Recognition & Measurement 54 PSAK 56 (1999), Laba Per Saham IAS 33 (1997), Laba Per Saham 55 PSAK 57 (2000), Kewajiban Diestimasi, IAS 37 (1998), Kewajiban Diestimasi, Kewajiban Kontinjensi, dan Aset konti. Kontinjensi, dan Aset Kontinjensi 56 PSAK 58 (2003), Operasi Dalam Penghentian IAS 35 (1998), Operasi Dalam Penghentian 57 PSAK 59 (2002), Akuntansi Perbankan Syariah MUI Kerangka Konseptual Untuk Penyiapan dan 53 Penyajian Laporan Keuangan Untuk Transaksi Syariah Standar Akuntansi yang Diterbitkan Oleh AAOIFI 53

No IFRS PSAK Referensi 50 PSAK 52 (1998), Mata Uang Pelaporan SFAS 52, Translasi Mata Uang Asing 51 PSAK 53 (Revisi 1999), Akuntansi Kompensasi SFAS 123, Akuntansi Kompensasi Berbasis Saham 52 PSAK 54 (Revisi 1999), Akuntansi SFAS 15, Akuntansi Restrukturisasi Utang-Piutang Restukturisasi Utang-Piutang Bermasalah PSAK 55 (Revisi 1999), Akuntansi Instr. SFAS 133, Akuntansi Instrumen Derivatif dan Lindung Nilai Aktivitas Lindung Nilai PSAK 55 (2006)-IK (Pengakuan & Pengukuran) IAS 39 (2005) – F. I. Recognition & Measurement 54 PSAK 56 (1999), Laba Per Saham IAS 33 (1997), Laba Per Saham 55 PSAK 57 (2000), Kewajiban Diestimasi, IAS 37 (1998), Kewajiban Diestimasi, Kewajiban Kontinjensi, dan Aset konti. Kontinjensi, dan Aset Kontinjensi 56 PSAK 58 (2003), Operasi Dalam Penghentian IAS 35 (1998), Operasi Dalam Penghentian 57 PSAK 59 (2002), Akuntansi Perbankan Syariah MUI Kerangka Konseptual Untuk Penyiapan dan 53 Penyajian Laporan Keuangan Untuk Transaksi Syariah Standar Akuntansi yang Diterbitkan Oleh AAOIFI 53

DAMPAK ADOPSI IFRS 54

DAMPAK ADOPSI IFRS 54

: Penyajian Laporan Keuangan 2. PSAK 2") PSAK DISAHKAN TAHUN 2009 PSAK 1 (revisi 2009): Penyajian Laporan Keuangan 2. PSAK 2 (revisi 2009): Laporan Arus Kas 3. PSAK 4 (revisi 2009): Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri 4. PSAK 5 (revisi 2009): Segmen Operasi 5. PSAK 12 (revisi 2009): Bagian Partisipasi dalam Ventura Bersama 6. PSAK 15 (revisi 2009): Investasi Pada Entitas Asosiasi 7. PSAK 25 (revisi 2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan 8. PSAK 48 (revisi 2009): Penurunan Nilai Aset 9. PSAK 57 (revisi 2009): Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi 10. PSAK 58 (revisi 2009): Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan 1. 55

PSAK DISAHKAN TAHUN 2009 PSAK 1 (revisi 2009): Penyajian Laporan Keuangan 2. PSAK 2 (revisi 2009): Laporan Arus Kas 3. PSAK 4 (revisi 2009): Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri 4. PSAK 5 (revisi 2009): Segmen Operasi 5. PSAK 12 (revisi 2009): Bagian Partisipasi dalam Ventura Bersama 6. PSAK 15 (revisi 2009): Investasi Pada Entitas Asosiasi 7. PSAK 25 (revisi 2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan 8. PSAK 48 (revisi 2009): Penurunan Nilai Aset 9. PSAK 57 (revisi 2009): Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi 10. PSAK 58 (revisi 2009): Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan 1. 55

: Konsolidasi") ISAK DISAHKAN TAHUN 2009 1. 2. 3. 4. 5. ISAK 7 (revisi 2009): Konsolidasi Entitas Bertujuan Khusus ISAK 9: Perubahan atas Liabilitas Purna Operasi, Liabilitas Restorasi, dan Liabilitas Serupa ISAK 10: Program Loyalitas Pelanggan ISAK 11: Distribusi Aset Nonkas Kepada Pemilik ISAK 12: Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer 56

ISAK DISAHKAN TAHUN 2009 1. 2. 3. 4. 5. ISAK 7 (revisi 2009): Konsolidasi Entitas Bertujuan Khusus ISAK 9: Perubahan atas Liabilitas Purna Operasi, Liabilitas Restorasi, dan Liabilitas Serupa ISAK 10: Program Loyalitas Pelanggan ISAK 11: Distribusi Aset Nonkas Kepada Pemilik ISAK 12: Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer 56

PPSAK DISAHKAN TAHUN 2009 1. 2. 3. 4. 5. PPSAK 1 : Pencabutan PSAK 32 Akuntansi Kehutanan, PSAK 35 Akuntansi Pendapatan Jasa Telekomunikasi, dan PSAK 37 Akuntansi Penyelenggaraan Jalan Tol PPSAK 2: Pencabutan PSAK 41: Akuntansi Waran dan PSAK 43: Akuntansi Anjak Piutang PPSAK 3: Pencabutan PSAK 54: Akuntansi Restrukturisasi Utang Piutang bermasalah PPSAK 4: Pencabutan PSAK 31 (revisi 2000): Akuntansi Perbankan, PSAK 42: Akuntansi Perusahaan Efek, dan PSAK 49: Akuntansi Reksa Dana PPSAK 5: Pencabutan ISAK 06: Interpretasi atas Paragraf 12 dan 16 PSAK No. 55 (1999) tentang Instrumen Derivatif Melekat pada Kontrak dalam Mata Uang Asing 57

PPSAK DISAHKAN TAHUN 2009 1. 2. 3. 4. 5. PPSAK 1 : Pencabutan PSAK 32 Akuntansi Kehutanan, PSAK 35 Akuntansi Pendapatan Jasa Telekomunikasi, dan PSAK 37 Akuntansi Penyelenggaraan Jalan Tol PPSAK 2: Pencabutan PSAK 41: Akuntansi Waran dan PSAK 43: Akuntansi Anjak Piutang PPSAK 3: Pencabutan PSAK 54: Akuntansi Restrukturisasi Utang Piutang bermasalah PPSAK 4: Pencabutan PSAK 31 (revisi 2000): Akuntansi Perbankan, PSAK 42: Akuntansi Perusahaan Efek, dan PSAK 49: Akuntansi Reksa Dana PPSAK 5: Pencabutan ISAK 06: Interpretasi atas Paragraf 12 dan 16 PSAK No. 55 (1999) tentang Instrumen Derivatif Melekat pada Kontrak dalam Mata Uang Asing 57

: Aset") PSAK DAN ISAK DISAHKAN 2010 PSAK Disahkan 19 Februari 2010 PSAK 19 (2010): Aset tidak berwujud ISAK 14 (2010): Biaya Situs Web PSAK 23 (2010): Pendapatan PSAK 7 (2010): Pengungkapan Pihak-Pihak Berelasi PSAK 22 (2010): Kombinasi Bisnis (disahkan 3 Maret 2010) PSAK 10 (2010): Pengaruh Perubahan Kurs Valuta Asing (disahkan 23 Maret 2010) ISAK 13 (2010) : Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri 58

PSAK DAN ISAK DISAHKAN 2010 PSAK Disahkan 19 Februari 2010 PSAK 19 (2010): Aset tidak berwujud ISAK 14 (2010): Biaya Situs Web PSAK 23 (2010): Pendapatan PSAK 7 (2010): Pengungkapan Pihak-Pihak Berelasi PSAK 22 (2010): Kombinasi Bisnis (disahkan 3 Maret 2010) PSAK 10 (2010): Pengaruh Perubahan Kurs Valuta Asing (disahkan 23 Maret 2010) ISAK 13 (2010) : Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri 58

EKSPOSURE DRAFT PSAK DI TAHUN 2010 1. 2. 3. 4. 5. 6. 7. 8. ED PSAK 3 (revisi 2010): Laporan Keuangan Interim ED PSAK 18 (revisi 2010): Akuntansi dan Pelaporan Program Manfaat Purnakarya. ED PSAK 24 (revisi 2010): Imbalan Kerja ED PSAK 60: Instrumen Keuangan: Pengungkapan ED PSAK 50 (Revisi 2010): Insurumen Keuangan: Penyajian ED PSAK 53 (revisi 2010): Pembayaran Berbasis Saham ED PSAK 8 (revisi 2010): Peristiwa setelah Tanggal Neraca ED PSAK 18 (revisi 2010): Akuntansi dan Pelaporan Program Manfaat Purnakarya 59

EKSPOSURE DRAFT PSAK DI TAHUN 2010 1. 2. 3. 4. 5. 6. 7. 8. ED PSAK 3 (revisi 2010): Laporan Keuangan Interim ED PSAK 18 (revisi 2010): Akuntansi dan Pelaporan Program Manfaat Purnakarya. ED PSAK 24 (revisi 2010): Imbalan Kerja ED PSAK 60: Instrumen Keuangan: Pengungkapan ED PSAK 50 (Revisi 2010): Insurumen Keuangan: Penyajian ED PSAK 53 (revisi 2010): Pembayaran Berbasis Saham ED PSAK 8 (revisi 2010): Peristiwa setelah Tanggal Neraca ED PSAK 18 (revisi 2010): Akuntansi dan Pelaporan Program Manfaat Purnakarya 59

, Penyajian Laporan Keuangan IAS 1, Presentation of Financial") PSAK No 1 (Rev. 1998), Penyajian Laporan Keuangan IAS 1, Presentation of Financial Statements (PSAK 1 (revisi 2009): Penyajian Laporan Keuangan)

PSAK No 1 (Rev. 1998), Penyajian Laporan Keuangan IAS 1, Presentation of Financial Statements (PSAK 1 (revisi 2009): Penyajian Laporan Keuangan)

www. prospero-id. com IFRS PENYAJIAN Topik Literatur IFRS IAS 1, Penyajian Laporan PSAK No 1 (Rev. 1998), Penyajian Laporan Keuangan Pos-Pos Luar Biasa Dilarang Dibutuhkan jika kriteria (tidak biasa dan jarang terjadi) dipenuhi. Disajikan terpisah dalam tampilan Laporan laba rugi setelah laba dari aktivitas biasa. 61

www. prospero-id. com IFRS PENYAJIAN Topik Literatur IFRS IAS 1, Penyajian Laporan PSAK No 1 (Rev. 1998), Penyajian Laporan Keuangan Pos-Pos Luar Biasa Dilarang Dibutuhkan jika kriteria (tidak biasa dan jarang terjadi) dipenuhi. Disajikan terpisah dalam tampilan Laporan laba rugi setelah laba dari aktivitas biasa. 61

PT ABC Perhitungan rugi-laba Untuk Tahun yang berakhir 31 11 2007 PENJUALAN 800, 000 retur dan pengurangan harga 12, 000 Diskon penjualan 8, 000 (20, 000) Harga pokok penjualan : Persediaan awal 125, 000 Pembelian bersih 430, 000 Ongkos angkut pembelian 32, 000 462, 000 Harga pokok barang yang tersedia untuk dijual 587, 000 persediaan akhir (96, 000) Laba kotor dari penjualan Beban penjualan : Gaji bagian penjualan 46, 000 Beban iklan 27, 000 Beban penjualan rupa-rupa 12, 000 85, 000 Beban umum dan administrasi : Gaji direktur dan bagian kantor 62, 000 pajak dan asuransi 26, 500 Beban penyusutan 12, 000 Beban piutang ragu-ragu 8, 600 Beban umum rupa-rupa 9, 200 118, 300 Laba operasi 780, 000 491, 000 289, 000 (203, 300) 85, 700

PT ABC Perhitungan rugi-laba Untuk Tahun yang berakhir 31 11 2007 PENJUALAN 800, 000 retur dan pengurangan harga 12, 000 Diskon penjualan 8, 000 (20, 000) Harga pokok penjualan : Persediaan awal 125, 000 Pembelian bersih 430, 000 Ongkos angkut pembelian 32, 000 462, 000 Harga pokok barang yang tersedia untuk dijual 587, 000 persediaan akhir (96, 000) Laba kotor dari penjualan Beban penjualan : Gaji bagian penjualan 46, 000 Beban iklan 27, 000 Beban penjualan rupa-rupa 12, 000 85, 000 Beban umum dan administrasi : Gaji direktur dan bagian kantor 62, 000 pajak dan asuransi 26, 500 Beban penyusutan 12, 000 Beban piutang ragu-ragu 8, 600 Beban umum rupa-rupa 9, 200 118, 300 Laba operasi 780, 000 491, 000 289, 000 (203, 300) 85, 700

Pendapatan dan keuntungan lain-lain: pendapatan bunga 8, 750 Keuntungan penjualan investasi 37, 000 45, 750 Beban dan kerugian lain : Beban bunga 5, 200 Kerugian akibat kebakaran 14, 300 (19, 500) Laba dari operasi berlanjut sebelum PPh 111, 950 pajak penghasilan (44, 780) Laba dan operasi berlanjut 67, 170 Opersi yang dihentikan : kerugian dihentikan 21, 000 kerugian dari pelepasan segmen perusahaan 9, 600 (30, 600) keuntungan luar biasa dari pelunasan hutang secara dini 15, 240 dampak kumulatif perubahan metode persediaan 4, 500 Laba bersih 47, 310 Laba perlembar Saham : Laba dari operasi berlanjut 1. 34 operasi yang dihentikan 0. 61 keuntungan luar biasa 0. 31 dampak kumulatif perubahan akuntansi 0. 09 Laba bersih 0. 95

Pendapatan dan keuntungan lain-lain: pendapatan bunga 8, 750 Keuntungan penjualan investasi 37, 000 45, 750 Beban dan kerugian lain : Beban bunga 5, 200 Kerugian akibat kebakaran 14, 300 (19, 500) Laba dari operasi berlanjut sebelum PPh 111, 950 pajak penghasilan (44, 780) Laba dan operasi berlanjut 67, 170 Opersi yang dihentikan : kerugian dihentikan 21, 000 kerugian dari pelepasan segmen perusahaan 9, 600 (30, 600) keuntungan luar biasa dari pelunasan hutang secara dini 15, 240 dampak kumulatif perubahan metode persediaan 4, 500 Laba bersih 47, 310 Laba perlembar Saham : Laba dari operasi berlanjut 1. 34 operasi yang dihentikan 0. 61 keuntungan luar biasa 0. 31 dampak kumulatif perubahan akuntansi 0. 09 Laba bersih 0. 95

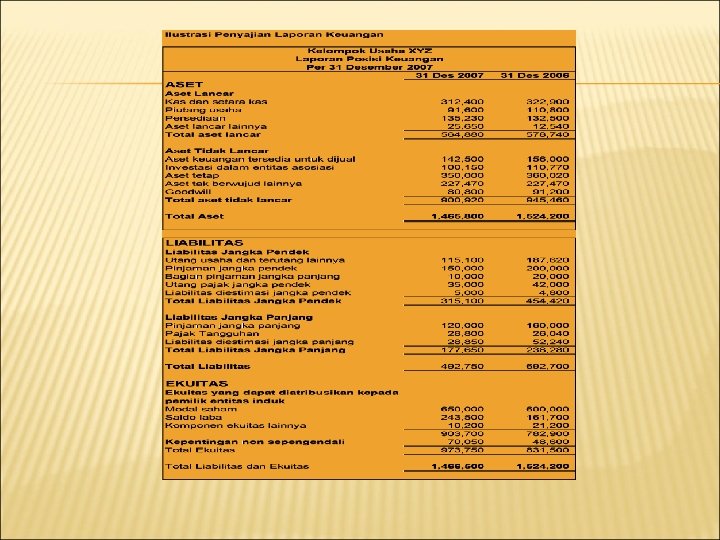

Kelompok Usaha XYZ Laporan Laba Rugi Komprehensif Untuk Tahun Yang Berakhir 31 Desember 2007 (Ilustrasi penyajian laporan laba rugi komprehensif dalam satu laporan dan pengklasifikasian beban dalam laporan laba rugi berdasarkan funsi) (dalam ribuan rupiah) Pendapatan Beban pokok penjualan Laba bruto Pendapatan lainnya 2007 2006 390, 000 355, 000 (245, 000) (230, 000) 145, 000 125, 000 20, 667 11, 300 Biaya distribusi (9, 000) (8, 700) Beban administrasi (20, 000) (21, 000) Beban lain-lain (2, 100) (1, 200) Biaya pendanaan (8, 000) (7, 500) Bagian laba entitas asosiasi 35, 100 30, 100 Laba sebelum pajak 161, 667 128, 000 Beban pajak penghasilan (40, 417) (32, 000) Laba tahun berjalan dari operasi yang dilanjutkan 121, 250 96, 000 Kerugian tahun berjalan dari operasi yang dihentikan - (30, 500) LABA TAHUN BERJALAN 121, 250 65, 500 5, 334 10, 667 (24, 000) 26, 667 Keuntungan revaluasi aset tetap 933 3, 367 Bagian pendapatan komprehensif lain dari entitas asosiasi 400 (700) Pendapatan komprehensif lain: Selisih kurs Aset keuangan tersedia untuk dijual Pendapatan komprehensif lain tahun berjalan setelah pajak TOTAL PENDAPATAN KOMPREHENSIF TAHUN BERJALAN (17, 333) 103, 917 105, 501 Laba per saham (dalam satuan rupiah): Dasar dan dilusian 40, 001 0. 46 0. 30

Kelompok Usaha XYZ Laporan Laba Rugi Komprehensif Untuk Tahun Yang Berakhir 31 Desember 2007 (Ilustrasi penyajian laporan laba rugi komprehensif dalam satu laporan dan pengklasifikasian beban dalam laporan laba rugi berdasarkan funsi) (dalam ribuan rupiah) Pendapatan Beban pokok penjualan Laba bruto Pendapatan lainnya 2007 2006 390, 000 355, 000 (245, 000) (230, 000) 145, 000 125, 000 20, 667 11, 300 Biaya distribusi (9, 000) (8, 700) Beban administrasi (20, 000) (21, 000) Beban lain-lain (2, 100) (1, 200) Biaya pendanaan (8, 000) (7, 500) Bagian laba entitas asosiasi 35, 100 30, 100 Laba sebelum pajak 161, 667 128, 000 Beban pajak penghasilan (40, 417) (32, 000) Laba tahun berjalan dari operasi yang dilanjutkan 121, 250 96, 000 Kerugian tahun berjalan dari operasi yang dihentikan - (30, 500) LABA TAHUN BERJALAN 121, 250 65, 500 5, 334 10, 667 (24, 000) 26, 667 Keuntungan revaluasi aset tetap 933 3, 367 Bagian pendapatan komprehensif lain dari entitas asosiasi 400 (700) Pendapatan komprehensif lain: Selisih kurs Aset keuangan tersedia untuk dijual Pendapatan komprehensif lain tahun berjalan setelah pajak TOTAL PENDAPATAN KOMPREHENSIF TAHUN BERJALAN (17, 333) 103, 917 105, 501 Laba per saham (dalam satuan rupiah): Dasar dan dilusian 40, 001 0. 46 0. 30

, IAS 7, Laporan Arus Kas (PSAK 2") PSAK No 2 Laporan arus Kas(1994), IAS 7, Laporan Arus Kas (PSAK 2 (revisi 2009): Laporan Arus Kas)

PSAK No 2 Laporan arus Kas(1994), IAS 7, Laporan Arus Kas (PSAK 2 (revisi 2009): Laporan Arus Kas)

IFRS LAPORAN ARUS KAS Topik Literatur IFRS IAS 7, Laporan Arus Kas PSAK No 2 (1994), Laporan arus Kas Metode Dapat disajikan menggunakan Sama dengan IFRS. metode langsung ( yang Beberapa perusahaan direkomendasikan) atau metode menggunakan metode langsung. tidak langsung. Arus Kas yang Pos-pos luar biasa dilarang Diklasifikasi menjadi arus kas Berkaitan dengan Pos dalam IFRS. dari kegiatan operasi, investasi -Pos Luar Biasa atau pendanaan, dan disajikan secara tepisah. 67

IFRS LAPORAN ARUS KAS Topik Literatur IFRS IAS 7, Laporan Arus Kas PSAK No 2 (1994), Laporan arus Kas Metode Dapat disajikan menggunakan Sama dengan IFRS. metode langsung ( yang Beberapa perusahaan direkomendasikan) atau metode menggunakan metode langsung. tidak langsung. Arus Kas yang Pos-pos luar biasa dilarang Diklasifikasi menjadi arus kas Berkaitan dengan Pos dalam IFRS. dari kegiatan operasi, investasi -Pos Luar Biasa atau pendanaan, dan disajikan secara tepisah. 67

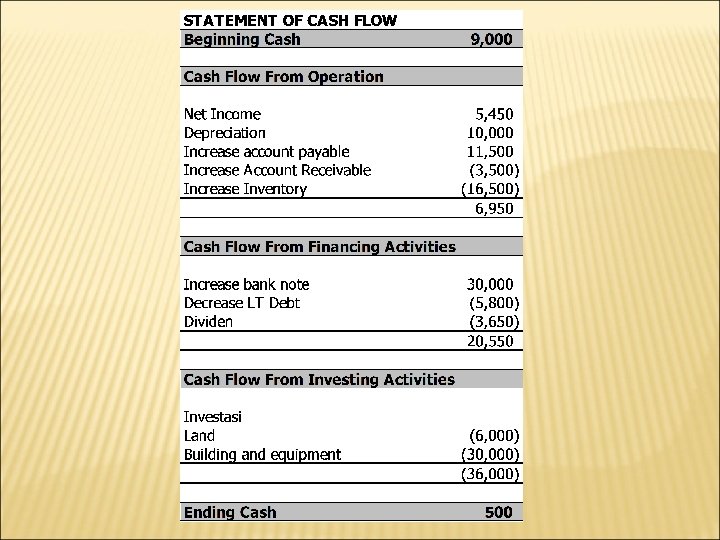

Aliran kas yang berasal dari kegiatan operasi : Laba") LAPORAN ARUS KAS (TIDAK LANGSUNG) Aliran kas yang berasal dari kegiatan operasi : Laba bersih menurut laporan laba rugi Ditambah : Biaya depresiasi Penurunan persediaan kantor Kenaikan hutang jangka pendek Kenaikan hutang biaya Rp. 18. 000, 00 Rp. 16. 800, 00 Rp. 1. 200, 00 + Rp. 90. 500, 00 Rp. 44. 000, 00 Rp. 134. 500, 00 Dikurangi : Kenaikan biaya dibayar dimuka Rp. 1. 000, 00 Kenaikan piutang usaha Rp 9. 000, 00 Penurunan hutang pajak Rp. 1. 500, 00 Laba penjualan aktiva tetap Rp. 30. 000, 00 Rp. 41. 500, 00 Aliran kas bersih dari kegiatan operasi Rp. 93. 000, 00 Aliran Kas yang berasal dari kegiatan investasi : Kas masuk yang berasal dari penjualan investasi Rp. 75. 000, 00 Kas keluar untuk membeli peralatan Rp. 157. 000, 00 Aliran kas keluar neto untuk kegiatan investasi ( Rp. 82. 000) Aliran Kas dari kegiatan Keuangan : Kas yang diterima dari penjualan saham Rp. 160. 000, 00 Dikurangi : Kas untuk membayar dividen Rp. 23. 000, 00 Kas untuk membayar obligasi Rp. 125. 000, 00 Rp. 148. 000. 00 Aliran kas masuk neto dari kegiatan keuangan Rp. 12. 000, 00 Kenaikan kas Rp. 23. 000, 00 Saldo Kas pada awal tahun Rp. 26. 000, 00 Saldo kas pada akhir tahun Rp. 49. 000, 00 ======

LAPORAN ARUS KAS (TIDAK LANGSUNG) Aliran kas yang berasal dari kegiatan operasi : Laba bersih menurut laporan laba rugi Ditambah : Biaya depresiasi Penurunan persediaan kantor Kenaikan hutang jangka pendek Kenaikan hutang biaya Rp. 18. 000, 00 Rp. 16. 800, 00 Rp. 1. 200, 00 + Rp. 90. 500, 00 Rp. 44. 000, 00 Rp. 134. 500, 00 Dikurangi : Kenaikan biaya dibayar dimuka Rp. 1. 000, 00 Kenaikan piutang usaha Rp 9. 000, 00 Penurunan hutang pajak Rp. 1. 500, 00 Laba penjualan aktiva tetap Rp. 30. 000, 00 Rp. 41. 500, 00 Aliran kas bersih dari kegiatan operasi Rp. 93. 000, 00 Aliran Kas yang berasal dari kegiatan investasi : Kas masuk yang berasal dari penjualan investasi Rp. 75. 000, 00 Kas keluar untuk membeli peralatan Rp. 157. 000, 00 Aliran kas keluar neto untuk kegiatan investasi ( Rp. 82. 000) Aliran Kas dari kegiatan Keuangan : Kas yang diterima dari penjualan saham Rp. 160. 000, 00 Dikurangi : Kas untuk membayar dividen Rp. 23. 000, 00 Kas untuk membayar obligasi Rp. 125. 000, 00 Rp. 148. 000. 00 Aliran kas masuk neto dari kegiatan keuangan Rp. 12. 000, 00 Kenaikan kas Rp. 23. 000, 00 Saldo Kas pada awal tahun Rp. 26. 000, 00 Saldo kas pada akhir tahun Rp. 49. 000, 00 ======

Aliran kas yang berasal dari kegiatan operasi : Kas yang") LAPORAN ARUS KAS (LANGSUNG) Aliran kas yang berasal dari kegiatan operasi : Kas yang diterima dari pelanggan Dikurangi : Kas untuk membeli persediaan Kas untuk membayar biaya operasi Kas untuk membayar bunga Kas untuk membayar pajak Rp. 951. 000, 00 Rp. 555. 200, 00 Rp. 259. 800, 00 Rp. 14. 000, 00 Rp. 29. 000, 00 Rp. 858. 000, 00 Rp. 93. 000, 00 Aliran kas masuk bersih dari kegiatan operasi Aliran Kas yang berasal dari kegiatan investasi : Kas masuk yang berasal dari penjualan investasi Rp. 75. 000, 00 Kas keluar untuk membeli peralatan Rp. 157. 000, 00 Aliran kas keluar neto untuk kegiatan investasi (Rp. 82. 000, 00) Aliran Kas dari kegiatan Kelantan : Kas yang diterima dari penjualan saham Rp. 160. 000, 00 Dikurangi : Kas untuk membayar dividen Rp. 23. 000, 00 Kas untuk membayar hutang obligasi Rp. 125. 000, 00 Rp. 148. 000, 00 Aliran kas masuk neto dari kegiatan keuangan Rp. 12. 000, 00 Kenaikan kas Rp. 23. 000, 00 Saldo Kas pada awal tahun Rp. 26. 000, 00 Saldo kas pada akhir tahun Rp. 49. 000, 00 ======

LAPORAN ARUS KAS (LANGSUNG) Aliran kas yang berasal dari kegiatan operasi : Kas yang diterima dari pelanggan Dikurangi : Kas untuk membeli persediaan Kas untuk membayar biaya operasi Kas untuk membayar bunga Kas untuk membayar pajak Rp. 951. 000, 00 Rp. 555. 200, 00 Rp. 259. 800, 00 Rp. 14. 000, 00 Rp. 29. 000, 00 Rp. 858. 000, 00 Rp. 93. 000, 00 Aliran kas masuk bersih dari kegiatan operasi Aliran Kas yang berasal dari kegiatan investasi : Kas masuk yang berasal dari penjualan investasi Rp. 75. 000, 00 Kas keluar untuk membeli peralatan Rp. 157. 000, 00 Aliran kas keluar neto untuk kegiatan investasi (Rp. 82. 000, 00) Aliran Kas dari kegiatan Kelantan : Kas yang diterima dari penjualan saham Rp. 160. 000, 00 Dikurangi : Kas untuk membayar dividen Rp. 23. 000, 00 Kas untuk membayar hutang obligasi Rp. 125. 000, 00 Rp. 148. 000, 00 Aliran kas masuk neto dari kegiatan keuangan Rp. 12. 000, 00 Kenaikan kas Rp. 23. 000, 00 Saldo Kas pada awal tahun Rp. 26. 000, 00 Saldo kas pada akhir tahun Rp. 49. 000, 00 ======

IFRS LAPORAN KEUANGAN INTERIM Topik Literatur IFRS IAS 34, Laporan Keuangan Interim PSAK No 3 (1994), Laporan Keuangan Interim Ruang Standar diterapkan ketika perusahaan Diterapkan pada usaha yang Lingkup diminta atau dipilih untuk mengumumkan diminta oleh perusahan local laporan keuangan interim dalam untuk menyajikan laporan persetujuan IFRS. keuangan interim. Mandat pembuat aturan local (bukan IAS Industri yang mempunyai 34) dimana perusahaan harus standar akuntansi keuangan mengumumkan laporan keuangan interim, yang spesifik, seperti bank, bagaimana frekuensinya, dan bagaimana harus menuruti standar terkait. segera setelah periode interim selesai. 74

IFRS LAPORAN KEUANGAN INTERIM Topik Literatur IFRS IAS 34, Laporan Keuangan Interim PSAK No 3 (1994), Laporan Keuangan Interim Ruang Standar diterapkan ketika perusahaan Diterapkan pada usaha yang Lingkup diminta atau dipilih untuk mengumumkan diminta oleh perusahan local laporan keuangan interim dalam untuk menyajikan laporan persetujuan IFRS. keuangan interim. Mandat pembuat aturan local (bukan IAS Industri yang mempunyai 34) dimana perusahaan harus standar akuntansi keuangan mengumumkan laporan keuangan interim, yang spesifik, seperti bank, bagaimana frekuensinya, dan bagaimana harus menuruti standar terkait. segera setelah periode interim selesai. 74

PSAK Nomor 3 Laporan Keuangan Interim Pertimbangan agar informasi dapat diperoleh pengguna lebih dini dan tepat waktu. LKI adalah laporan keuangan yang diterbitkan di antara dua laporan keuangan tahunan Ruang Lingkup : Pernyataan ini berlaku untuk perusahaan yang diwajibkan menyajikan laporan keuangan interim oleh peraturan perundang-undangan yang berlaku, seperti pasar modal. Untuk perbankan mengikuti standar khusus. LKI : 1. Harus dipandang sebagai bagian yang integral dari laporan tahunan. 2. Dapat disusun secara bulanan, triwulanan, atau periode lain yang kurang dari satu tahun dan mencakup seluruh komponen laporan keuangan sesuai SA Perusahaan harus membuat taksiran pajak penghasilan untuk dibebankan pada periode interim.

PSAK Nomor 3 Laporan Keuangan Interim Pertimbangan agar informasi dapat diperoleh pengguna lebih dini dan tepat waktu. LKI adalah laporan keuangan yang diterbitkan di antara dua laporan keuangan tahunan Ruang Lingkup : Pernyataan ini berlaku untuk perusahaan yang diwajibkan menyajikan laporan keuangan interim oleh peraturan perundang-undangan yang berlaku, seperti pasar modal. Untuk perbankan mengikuti standar khusus. LKI : 1. Harus dipandang sebagai bagian yang integral dari laporan tahunan. 2. Dapat disusun secara bulanan, triwulanan, atau periode lain yang kurang dari satu tahun dan mencakup seluruh komponen laporan keuangan sesuai SA Perusahaan harus membuat taksiran pajak penghasilan untuk dibebankan pada periode interim.

PROPERTI INVESTASI

PROPERTI INVESTASI

DEFINISI

DEFINISI

, IAS 2, Persediaan (PSAK 14 Persediaan Revisi 2008)") PSAK 14 Persediaan (1994), IAS 2, Persediaan (PSAK 14 Persediaan Revisi 2008)

PSAK 14 Persediaan (1994), IAS 2, Persediaan (PSAK 14 Persediaan Revisi 2008)

, Persediaan Formula") IFRS PERSEDIAAN Topik Literatur IFRS IAS 2, Persediaan PSAK No. 14 (1994), Persediaan Formula Biaya FIFO, rata-rata tertimbang. LIFO dilarang. FIFO, LIFO, rata-rata tertimbang. Pembelian Ketika persediaan dibeli dengan perjanjian Tidak ada aturan yang Prsediaan yang ditangguhkan, perbedaan antara harga spesifik. dengan beli untuk kredit normal dan jumlah yang Perjanjian yang dibayar diakui sebagai biaya bunga selama ditangguhkan periode keuangan. 79

IFRS PERSEDIAAN Topik Literatur IFRS IAS 2, Persediaan PSAK No. 14 (1994), Persediaan Formula Biaya FIFO, rata-rata tertimbang. LIFO dilarang. FIFO, LIFO, rata-rata tertimbang. Pembelian Ketika persediaan dibeli dengan perjanjian Tidak ada aturan yang Prsediaan yang ditangguhkan, perbedaan antara harga spesifik. dengan beli untuk kredit normal dan jumlah yang Perjanjian yang dibayar diakui sebagai biaya bunga selama ditangguhkan periode keuangan. 79

IFRS PERSEDIAAN Topik Literatur IFRS PSAK IAS 2, Persediaan PSAK No. 14 2008 PSAK No. 14 (1994), Persediaan PSAK No. 14 menyatakan bahwa, Persediaan adalah aset: (a) tersedia untuk dijual Persediaan adalah aset: dalam kegiatan usaha normal; - Tersedia untuk dijual dalam (b) dalam proses produksi kegiatan usaha biasa; dan atau dalam - Dalam proses produksi untuk perjalanan; atau penjualan tersebut; atau (c) dalam bentuk bahan atau - Dalam bentuk bahan perlengkapan untuk atau perlengkapan untuk digunakan dalam proses produksi atau pemberian digunakan dalam proses jasa. produksi atau pemberian jasa. PSAK 14 (2008): Persediaan mengadopsi IAS 2 paragraf 2 (c) yang kemudian seluruh pengaturan dalam IAS 2 (2003): menjadi PSAK 14 paragaraf 2 (d) karena Inventories, kecuali untuk beberapa paragraf berikut: IAS 41: Agriculture belum diadopsi. 80

IFRS PERSEDIAAN Topik Literatur IFRS PSAK IAS 2, Persediaan PSAK No. 14 2008 PSAK No. 14 (1994), Persediaan PSAK No. 14 menyatakan bahwa, Persediaan adalah aset: (a) tersedia untuk dijual Persediaan adalah aset: dalam kegiatan usaha normal; - Tersedia untuk dijual dalam (b) dalam proses produksi kegiatan usaha biasa; dan atau dalam - Dalam proses produksi untuk perjalanan; atau penjualan tersebut; atau (c) dalam bentuk bahan atau - Dalam bentuk bahan perlengkapan untuk atau perlengkapan untuk digunakan dalam proses produksi atau pemberian digunakan dalam proses jasa. produksi atau pemberian jasa. PSAK 14 (2008): Persediaan mengadopsi IAS 2 paragraf 2 (c) yang kemudian seluruh pengaturan dalam IAS 2 (2003): menjadi PSAK 14 paragaraf 2 (d) karena Inventories, kecuali untuk beberapa paragraf berikut: IAS 41: Agriculture belum diadopsi. 80

11") 7 -2 (Continued) 11

7 -2 (Continued) 11

12") 7 -2 (Continued) 12

7 -2 (Continued) 12

13") 7 -2 (Concluded) 13

7 -2 (Concluded) 13

7 -2 Inventory Costing Methods 400 371 299 300 Number of firms 200 (> $1 B Sales) 130 100 0 FIFO LIFOAverage cost 14

7 -2 Inventory Costing Methods 400 371 299 300 Number of firms 200 (> $1 B Sales) 130 100 0 FIFO LIFOAverage cost 14

ü Persediaan Dinilai pada Nilai Realisasi Bersih Menurut PSAK No 14, Nilai realisasi bersih adalah taksiran harga penjualan dalam kegitan usaha normal dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan Contoh : Perusahaan dealer truk memiliki sebuah truk yang dipajang dengan harga sebenarnya sebesar Rp 40. 000 dan kini ditaksir hanya dapat dijual seharga Rp 30. 000. Truk ini harus dilaporkan pada nilai realisasi bersihnya. Jika perusahaan harus membayar Rp 500. 000 kepada makelar mobil agar truk tersebut bisa terjual, berapa nilai realisasi bersih truk tersebut?

ü Persediaan Dinilai pada Nilai Realisasi Bersih Menurut PSAK No 14, Nilai realisasi bersih adalah taksiran harga penjualan dalam kegitan usaha normal dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan Contoh : Perusahaan dealer truk memiliki sebuah truk yang dipajang dengan harga sebenarnya sebesar Rp 40. 000 dan kini ditaksir hanya dapat dijual seharga Rp 30. 000. Truk ini harus dilaporkan pada nilai realisasi bersihnya. Jika perusahaan harus membayar Rp 500. 000 kepada makelar mobil agar truk tersebut bisa terjual, berapa nilai realisasi bersih truk tersebut?

JAWAB : Taksiran harga jual Komisi makelar mobil Nilai realisasi bersih Rp Rp 30. 000 500. 000 29. 500. 000 Oleh karena nilai realisasi bersih lebih kecil dari pada harga sesungguhnya, maka perusahaan akan mengalami kerugian. Kerugiannya dapat dihitung sebagai berikut : Harga truk sebenarnya Rp 40. 000 Nilai realisasi bersih 29. 500. 000 Kerugian 10. 500. 000 Atas kerugian tersebut, perusahaan membuat jurnal : Kerugian Penurunan Persediaan 10. 500. 000 persediaan 10. 500. 000

JAWAB : Taksiran harga jual Komisi makelar mobil Nilai realisasi bersih Rp Rp 30. 000 500. 000 29. 500. 000 Oleh karena nilai realisasi bersih lebih kecil dari pada harga sesungguhnya, maka perusahaan akan mengalami kerugian. Kerugiannya dapat dihitung sebagai berikut : Harga truk sebenarnya Rp 40. 000 Nilai realisasi bersih 29. 500. 000 Kerugian 10. 500. 000 Atas kerugian tersebut, perusahaan membuat jurnal : Kerugian Penurunan Persediaan 10. 500. 000 persediaan 10. 500. 000

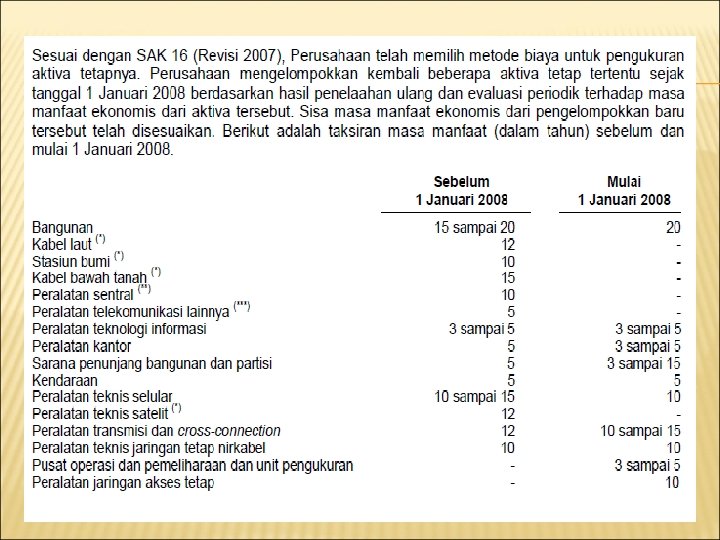

mengadopsi seluruh paragraph IAS 16 (2003):") PSAK 16 ASET TETAP PSAK No 16 (2007) mengadopsi seluruh paragraph IAS 16 (2003): Property, Plant and Equipment kecuali untuk paragraph-paragraf berikut: IAS 16 paragraf 3 (a), (b) dan (c) tentang ruang lingkup tidak diadopsi karena IFRS 5: Non-current Assets Held for Sale and Discontinued Operations, IAS 41: Agriculture dan IFRS 6: Exploration for and Evaluation of Mineral Resources belum diadopsi. IAS 16 paragraf 58 -59 tentang tanah tidak diadopsi seluruhnya karena dan diatur berbeda oleh PSAK.

PSAK 16 ASET TETAP PSAK No 16 (2007) mengadopsi seluruh paragraph IAS 16 (2003): Property, Plant and Equipment kecuali untuk paragraph-paragraf berikut: IAS 16 paragraf 3 (a), (b) dan (c) tentang ruang lingkup tidak diadopsi karena IFRS 5: Non-current Assets Held for Sale and Discontinued Operations, IAS 41: Agriculture dan IFRS 6: Exploration for and Evaluation of Mineral Resources belum diadopsi. IAS 16 paragraf 58 -59 tentang tanah tidak diadopsi seluruhnya karena dan diatur berbeda oleh PSAK.

BAGAIMANAKAH PENILAIAN ACCOUNT RECEIVABLE

BAGAIMANAKAH PENILAIAN ACCOUNT RECEIVABLE

Aging of Accounts Receivables 9 -4 40

Aging of Accounts Receivables 9 -4 40

Estimate of Uncollectible Accounts 9 -4 41

Estimate of Uncollectible Accounts 9 -4 41

IAS 16 dan PSAK 16

IAS 16 dan PSAK 16

Tentang Aset Tetap (Adopsi dari IAS 16 -2003) PSAK") PSAK No. 16 (Revisi 2007) Tentang Aset Tetap (Adopsi dari IAS 16 -2003) PSAK No. 16 Tahun 2004 Tentang Aktiva Tetap dan Aktiva Lain-lain Dalam Standar Akuntasi Keuangan (SAK) 1 September 2007, PSAK No. 17 Tahun 2004 tentang Akuntasi Penyusutan dihilangkan dan pengaturannya disatukan dalam PSAK No. 16 (Revisi 2007) tentang Aset Tetap Dalam Standar Akuntansi Keuangan (SAK) 1 Oktober 2004, PSAK No. 17 Tahun 2004 tentang Akuntansi Penyusutan pengaturannya dipisahkan dengan PSAK No. 16 Tahun 2004 tentang Akitva Tetap dan Aktiva Lain-lain 92

PSAK No. 16 (Revisi 2007) Tentang Aset Tetap (Adopsi dari IAS 16 -2003) PSAK No. 16 Tahun 2004 Tentang Aktiva Tetap dan Aktiva Lain-lain Dalam Standar Akuntasi Keuangan (SAK) 1 September 2007, PSAK No. 17 Tahun 2004 tentang Akuntasi Penyusutan dihilangkan dan pengaturannya disatukan dalam PSAK No. 16 (Revisi 2007) tentang Aset Tetap Dalam Standar Akuntansi Keuangan (SAK) 1 Oktober 2004, PSAK No. 17 Tahun 2004 tentang Akuntansi Penyusutan pengaturannya dipisahkan dengan PSAK No. 16 Tahun 2004 tentang Akitva Tetap dan Aktiva Lain-lain 92

PSAK 16 R (2007 ) Penggantian istilah “Aktiva” Menjadi istilah") PSAK No. 16 (1994) PSAK 16 R (2007 ) Penggantian istilah “Aktiva” Menjadi istilah “Aset” dlm seluruh PSAK Hanya memperbolehkan pencatatan biaya historical. Tidak memperbolehkan penggunaan model revaluasi dalam pengukuran aktiva tetap. Mempunyai 2 pilihan pencatatan akuntansi untuk pengukuran aset tetap setelah pengakuan awal, yaitu (a) model biaya atau (b) model revaluasi 93

PSAK No. 16 (1994) PSAK 16 R (2007 ) Penggantian istilah “Aktiva” Menjadi istilah “Aset” dlm seluruh PSAK Hanya memperbolehkan pencatatan biaya historical. Tidak memperbolehkan penggunaan model revaluasi dalam pengukuran aktiva tetap. Mempunyai 2 pilihan pencatatan akuntansi untuk pengukuran aset tetap setelah pengakuan awal, yaitu (a) model biaya atau (b) model revaluasi 93

REVALUATION MODEL 31 After recognition as an asset, an item of property, plant and equipment whose fair value can be measured reliably shall be carried at a revalued amount, being its fair value at the date of the revaluation less any subsequent accumulated depreciation and subsequent accumulated impairment losses. Revaluations shall be made with sufficient regularity to ensure that the carrying amount does not differ materially from that which would be determined using fair value at the end of the reporting period. 32 The fair value of land buildings is usually determined from marketbased evidence by appraisal that is normally undertaken by professionally qualified valuers. The fair value of items of plant and equipment is usually their marke t value determined by appraisal.

REVALUATION MODEL 31 After recognition as an asset, an item of property, plant and equipment whose fair value can be measured reliably shall be carried at a revalued amount, being its fair value at the date of the revaluation less any subsequent accumulated depreciation and subsequent accumulated impairment losses. Revaluations shall be made with sufficient regularity to ensure that the carrying amount does not differ materially from that which would be determined using fair value at the end of the reporting period. 32 The fair value of land buildings is usually determined from marketbased evidence by appraisal that is normally undertaken by professionally qualified valuers. The fair value of items of plant and equipment is usually their marke t value determined by appraisal.

MODEL REVALUASI 31. Setelah diakui sebagai aset, suatu aset tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Revaluasi harus dilakukan dengan keteraturan yang cukup reguler untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari jumlah yang ditentukan dengan menggunakan nilai wajar pada tanggal neraca. 32. Nilai wajar tanah dan bangunan biasanya ditentukan me; a; ui penilaian yang dilakukan oleh penilai yang memiliki kualifikasi profesional berdasarkan bukti pasar. Nilai wajar pabrik dan peralatan biasanya menggunakan nilai pasar yang ditentukan oleh penilai.

MODEL REVALUASI 31. Setelah diakui sebagai aset, suatu aset tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Revaluasi harus dilakukan dengan keteraturan yang cukup reguler untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari jumlah yang ditentukan dengan menggunakan nilai wajar pada tanggal neraca. 32. Nilai wajar tanah dan bangunan biasanya ditentukan me; a; ui penilaian yang dilakukan oleh penilai yang memiliki kualifikasi profesional berdasarkan bukti pasar. Nilai wajar pabrik dan peralatan biasanya menggunakan nilai pasar yang ditentukan oleh penilai.