Шаг 5. Азбука бухгалтерского учета..pptx

- Количество слайдов: 19

? И НЬГ Е ДЕ Д Г БАЛАНС АКТИВ Наличные деньги: - Касса - Банкоматы Безналичные деньги: - Корреспондентский счет в ЦБ РФ - Корреспондентские счета – НОСТРО – «НАШ счет у них» - ФОР Выданные кредиты: - Потребительские кредиты - Кредиты ю/л - МБК, выданные Вложения в ценные бумаги третьих лиц Имущество ОТ КУ Д АД ПАССИВ СОБСТВЕННЫЕ СРЕДСТВА - Уставный капитал - Доходы - Прибыль ЕН ЬГИ ? ОБЯЗАТЕЛЬСТВА БАНКА - Расчетные счета - Текущие счета - Корреспондентские счета – ЛОРО – «ИХ счета у нас» - Депозиты - Полученные МБК - Выпущенные банком долговые ценные бумаги Прочая дебиторская задолженность - Прочая кредиторская задолженность ------------------------------------------------------------- РАСХОДЫ АМОРТИЗАЦИЯ ____________________ РЕЗЕРВЫ НА ВОЗМОЖНЫЕ ПОТЕРИ____ ВАЛЮТА БАЛАНСА

АКТИВНЫЙ СЧЕТ ДЕБЕТ КРЕДИТ ОСТАТОК входящий УВЕЛИЧЕНИЕ УМЕНЬШЕНИЕ СЧЕТА ПАССИВНЫЙ СЧЕТ ДЕБЕТ КРЕДИТ ОСТАТОК входящий УМЕНЬШЕНИЕ СЧЕТА ОСТАТОК исходящий УВЕЛИЧЕНИЕ СЧЕТА ОСТАТОК исходящий БАЛАНС АКТИВ • • • ПАССИВ • • • ВЛЮТА БАЛАНСА

ВИДЫ ПРОВОДОК

СОДЕРЖАНИЕ ОПЕРАЦИИ 1. Банк вернул клиенту ю/л депозит на его расчетный счет 2. Банк выдает кредит своему сотруднику безналичными деньгами 3. Банк выдает кредит своему сотруднику наличными деньгами 4. Банк пополнил банкомат денежными средствами 5. Клиенту банка (ф/л) поступили деньги на его текущий счет в банке 6. Банк выдал межбанковский кредит (МБК) другому банку 7. Банк получил проценты по МБК, выданному 8. Банк доперечисляет денежные средства в ФОР 9. Клиент (ю//л) перечисляет денежные средства по п/п другому клиенту (ф/л) в этом же банке 10. Ф/л, клиент банка снял с банковской карты в банкомате наличные деньги УЧЕТ

1. 2. 3. 4. 5. 6. 7. СОДЕРЖАНИЕ ОПЕРАЦИИ Банк вернул клиенту ю/л депозит на его расчетный счет Банк выдает кредит своему сотруднику безналичными деньгами Банк выдает кредит своему сотруднику наличными деньгами Банк пополнил банкомат денежными средствами Клиенту банка (ф/л) поступили деньги на его текущий счет в банке Банк выдал межбанковский кредит (МБК) другому банку Банк получил проценты по МБК, выданному УЧЕТ Дт ДЕПОЗИТ (П) Кт Р/с (П) Дт КРЕДИТ (А) Кт Т/с (П) Дт КРЕДИТ (А) Кт Касса (А) Дт БАНКОМАТ (А) Кт КАССА (А) Дт К/С (А) Кт Т/С (П) Дт МБК, выданный (А) Кт КС (А) Дт К/С (А) Кт ДОХОДЫ (П) 8. Банк доперечисляет денежные средства в ФОР Дт ФОР (А) Кт К/С (А) 9. Клиент (ю//л) перечисляет денежные средства Дт Р/С (П) по п/п другому клиенту (ф/л) в этом же банке Кт Т/С (П) 10. Ф/л, клиент банка снял с банковской карты в Дт Т/С (П) банкомате наличные деньги Кт БАНКОМАТ (А)

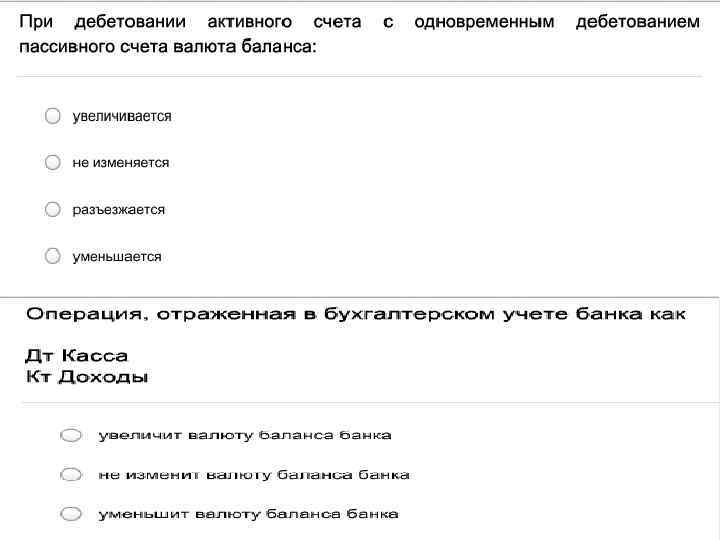

КОНТРОЛЬНЫЕ ВОПРОСЫ Верно ли, что пассивный счет может иметь дебетовое сальдо? • верно • неверно

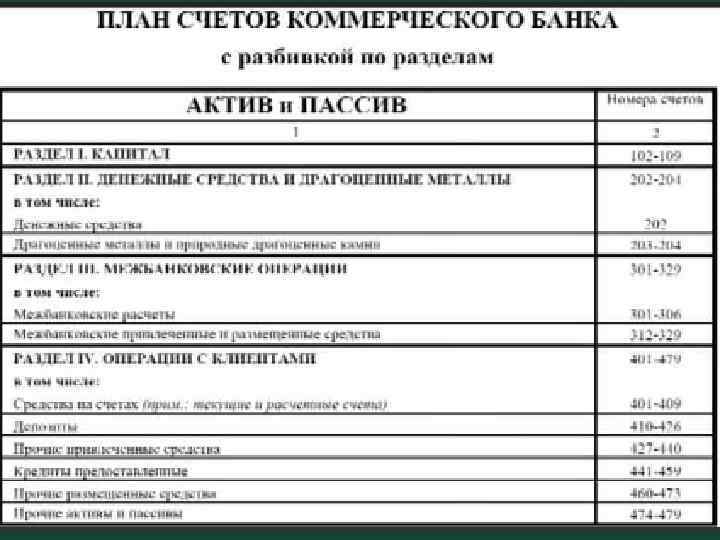

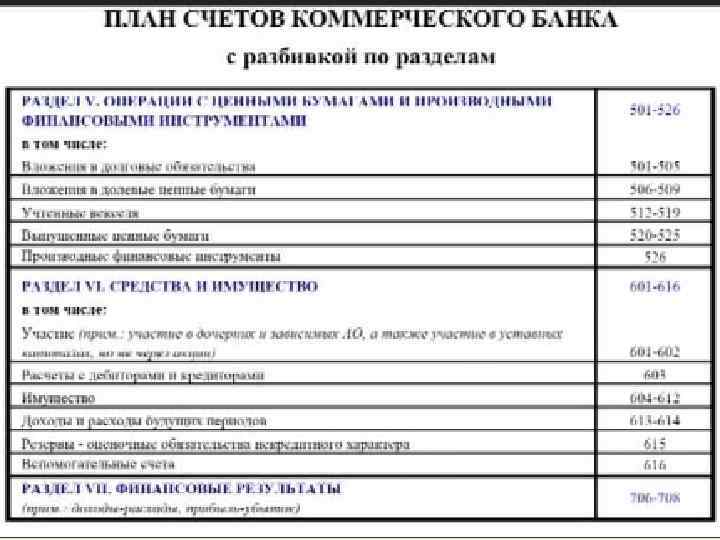

Базовые принципы построения плана счетов КО Счета ТОЛЬКО активные, пассивные, без признака счета Счета в иностранной валюте открываются в любом разделе, на любом счете В активе и пассиве, где это требуется, выделены счета с учетом сроков Структура Плана счетов: главы, разделы, подразделы, счета первого и второго порядка

Глава А «Балансовые счета» 1 Капитал Структура Плана счетов 2 Денежные средства и драгоценные металлы 3 Межбанковские операции 4 Операции с клиентами 5 Операции с ценными бумагами и ПФИ 6 7 Средства и имущество Результаты деятельности Глава Б «Счета доверительного управления» Глава В «Внебалансовые счета» Глава Г «ПФИ и срочные сделки» Глава Д «Счета ДЕПО»

Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам Лицевые счета ы умент ого Док еск литич ана учета Ежедневный баланс Ежедневная оборотная ведомость Д син окум тет енты иче уче ског та о Отчет о прибылях и убытках Ведомость оборотов по отражению событий после отчетной даты Сводная ведомость оборотов по отражению событий после отчетной даты

Подлежат обязательному утверждению руководителем кредитной организации: 1. рабочий план счетов бухгалтерского учета в кредитной организации и ее подразделениях; 2. формы первичных учетных документов, применяемых для оформления операций; 3. порядок расчетов со своими филиалами (структурными подразделениями); 4. порядок проведения отдельных учетных операций, не противоречащих законодательству Российской Федерации, в том числе нормативным актам Банка России; 5. порядок проведения инвентаризации и методы оценки видов имущества и обязательств; 6. порядок и случаи изменения стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету (переоценка, модернизация, реконструкция и так далее); 7. лимит стоимости предметов для принятия к бухгалтерскому учету в составе основных средств; 8. способы начисления амортизации по объектам основных средств и нематериальных активов; 9. порядок отнесения на расходы стоимости материальных запасов; 10. правила документооборота и технология обработки учетной информации, включая филиалы (структурные подразделения); 11. порядок контроля за совершаемыми внутрибанковскими операциями; 12. порядок и периодичность распечатывания на бумажных носителях документов аналитического и синтетического учета; 13. другие решения, необходимые для организации бухгалтерского учета.

Классификация документов КО МЕМОРИАЛЬНЫЕ ИСПРАВЛЕНИЯ КАССОВЫЕ ВНУТРИБАНКОВСКИЕ ВНЕБАЛАНСОВЫЕ Возможны в первичных документах Исправление ошибочных записей в банковских документах производится в зависимости от времени их выявления: - удаление из регистров бухгалтерского учета; - обратные записи по счетам бухгалтерского учета (сторно)

СОДЕРЖАНИЕ ОПЕРАЦИИ 1. Клиент ю/л по п/п платит денежные средства другому ю/л, у которого р/с в другом банке 2. Банк выплачивает ЗП своим сотрудникам на текущие счета 3. Банк получат комиссию с клиента за ведение счета 4. Банк уплачивает аренду за офис 5. Банк купил автомобиль 6. Амортизация 7. Резерв на возможные потери 8. Восстановление резерва УЧЕТ

СОДЕРЖАНИЕ ОПЕРАЦИИ 1. Клиент ю/л по п/п платит денежные средства другому ю/л, у которого р/с в другом банке 2. Банк выплачивает ЗП своим сотрудникам на текущие счета 3. Банк получат комиссию с клиента за ведение счета УЧЕТ

СОДЕРЖАНИЕ ОПЕРАЦИИ 4. Банк уплачивает аренду за офис 5. Банк купил автомобиль 6. Амортизация УЧЕТ

СОДЕРЖАНИЕ ОПЕРАЦИИ 7. Резерв на возможные потери 8. Восстановление резерва УЧЕТ

Шаг 5. Азбука бухгалтерского учета..pptx