4e2b127658dbbcfa6911dc46bdbb19c9.ppt

- Количество слайдов: 22

Kosten- und Leistungsrechnung als Instrumente des Hochschul-Controlling Dr. Steffen") HOCHSCHULKURS Wirtschaftliche Führung (WF 1) Kosten- und Leistungsrechnung als Instrumente des Hochschul-Controlling Dr. Steffen Heise Universität Hamburg Projekt Universitätsentwicklung 1

HOCHSCHULKURS Wirtschaftliche Führung (WF 1) Kosten- und Leistungsrechnung als Instrumente des Hochschul-Controlling Dr. Steffen Heise Universität Hamburg Projekt Universitätsentwicklung 1

Implementierung Kameralistik versus Doppik Workflow Finanzmanagement Softwareauswahl Personalkostenerfassung Datenschutz / Schnittstellenproblematik 2

Implementierung Kameralistik versus Doppik Workflow Finanzmanagement Softwareauswahl Personalkostenerfassung Datenschutz / Schnittstellenproblematik 2

Implementierung Vorteile Kameralistik 3

Implementierung Vorteile Kameralistik 3

Implementierung Vorteile Doppik 4

Implementierung Vorteile Doppik 4

Implementierung 5

Implementierung 5

Implementierung Trennung und Integration der Kostenerfassung 6

Implementierung Trennung und Integration der Kostenerfassung 6

Implementierung Fragen zur Auswahl der Software • Ist der Einsatz „kostenloser“ Software auch preisgünstig? • Unterstützt die Software die Vision eines künftigen Hochschulmanagements („budgetierte Kontrakte? ) • Ist die Möglichkeit der Validität der Daten gewährleistet? • Ist die Software für den gesamten Finanzmanagementprozeß „geschäftsprozessoptimierend“? • Können Ausgaben-, Kosten- und Vermögensrechnung integriert werden? • Gibt es Schnittstellen zu den bestehenden Systemen? • . . .

Implementierung Fragen zur Auswahl der Software • Ist der Einsatz „kostenloser“ Software auch preisgünstig? • Unterstützt die Software die Vision eines künftigen Hochschulmanagements („budgetierte Kontrakte? ) • Ist die Möglichkeit der Validität der Daten gewährleistet? • Ist die Software für den gesamten Finanzmanagementprozeß „geschäftsprozessoptimierend“? • Können Ausgaben-, Kosten- und Vermögensrechnung integriert werden? • Gibt es Schnittstellen zu den bestehenden Systemen? • . . .

Implementierung Zur Softwarephilosophie von M 1 Kameral Ko. Re Kameralistik Doppik Ko. Re Anlagen 8

Implementierung Zur Softwarephilosophie von M 1 Kameral Ko. Re Kameralistik Doppik Ko. Re Anlagen 8

9

9

Implementierung Der Workflow Haushaltsvollzug Informationsfluß Beschaffung Planung Haushalt Vorbindung Festlegung Wor kflo w Buchung Zahlung Verfügbarkeit Fachbereiche Kasse Management Informationsfluß 10

Implementierung Der Workflow Haushaltsvollzug Informationsfluß Beschaffung Planung Haushalt Vorbindung Festlegung Wor kflo w Buchung Zahlung Verfügbarkeit Fachbereiche Kasse Management Informationsfluß 10

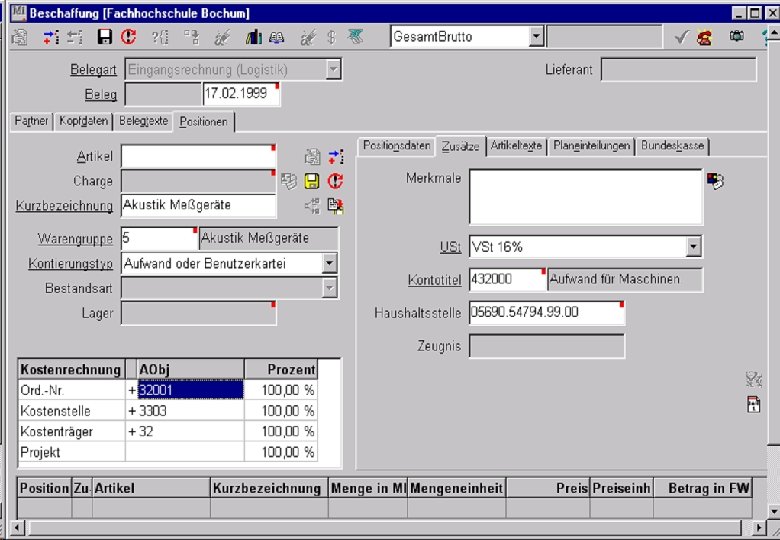

Implementierung Warenkatalog 001 Gravitationsmess- u. Demonstrationsgeräte 001 pendelgeräte 002 Gyroskope 002 Kreiselkompasse 002 Lageregler (Kreiselgeräte) 002 spezille Geräte der Mechanik 002 stabilisierte Plattformen (soweit nicht 048) 002 Steuerkreisel 004 Hydrophone 004 Kehlkopfmikrophone 004 Körperschallmeßgeräte (Aufnehmer) 004 Kondensatormikrophone 004 Luft- und Körperschallaufnehmer 004 Messmikrophone 004 Mikrophonstative Kontierungstyp Konto Inventarisierungspflicht? 021000 Maschinen und Geräte Aufwand und Benutzerkartei? 462000 Maschinenaufwand Reparatur, Installation Wartung? 432010 Maschinenreparatur Miete / Leasing? 432020 Maschinenmiete Selektion Benutzer (Beschaffung) Selektion Software

Implementierung Warenkatalog 001 Gravitationsmess- u. Demonstrationsgeräte 001 pendelgeräte 002 Gyroskope 002 Kreiselkompasse 002 Lageregler (Kreiselgeräte) 002 spezille Geräte der Mechanik 002 stabilisierte Plattformen (soweit nicht 048) 002 Steuerkreisel 004 Hydrophone 004 Kehlkopfmikrophone 004 Körperschallmeßgeräte (Aufnehmer) 004 Kondensatormikrophone 004 Luft- und Körperschallaufnehmer 004 Messmikrophone 004 Mikrophonstative Kontierungstyp Konto Inventarisierungspflicht? 021000 Maschinen und Geräte Aufwand und Benutzerkartei? 462000 Maschinenaufwand Reparatur, Installation Wartung? 432010 Maschinenreparatur Miete / Leasing? 432020 Maschinenmiete Selektion Benutzer (Beschaffung) Selektion Software

Selektion durch Anwender Automatische Zuordnung 13

Selektion durch Anwender Automatische Zuordnung 13

Haushaltsdaten Kostenrechnungsdaten 14

Haushaltsdaten Kostenrechnungsdaten 14

15

15

Implementierung Erfassung der Personalkosten • größter Kostenblock, ca. 75% der Gesamtkosten an FH BO • Mit fortschreitender Autonomie der Hochschulen nimmt die Relevanz von Ist-Kosten zu. • Für Preiskalkulationen (z. B. Make-or-Buy Entscheidungen) sind Zeitaufschreibungen notwendig. Personalrat? • Das gilt im besonderen Maße bei Einsatz einer Prozesskostenrechnung • Wissenschaftler müssen ihre Personalkosten auf Kostenträger aufteilen. 16

Implementierung Erfassung der Personalkosten • größter Kostenblock, ca. 75% der Gesamtkosten an FH BO • Mit fortschreitender Autonomie der Hochschulen nimmt die Relevanz von Ist-Kosten zu. • Für Preiskalkulationen (z. B. Make-or-Buy Entscheidungen) sind Zeitaufschreibungen notwendig. Personalrat? • Das gilt im besonderen Maße bei Einsatz einer Prozesskostenrechnung • Wissenschaftler müssen ihre Personalkosten auf Kostenträger aufteilen. 16

Implementierung Personalkostenverteilung auf Kostenträger • Forschung und Lehre werden häufig als Kuppelprodukt angesehen. Zumindest besteht eine enge Beziehung. • Die realistische Aufteilung Kosten auf Forschung und Lehre kann nur empirisch erfolgen: Gefahr von „strategischem“ Verhalten • Bleibt die Aufteilung koeffizientenorientiert, sinkt der Nutzen als hochschulinternes Steuerungsinstrument 17

Implementierung Personalkostenverteilung auf Kostenträger • Forschung und Lehre werden häufig als Kuppelprodukt angesehen. Zumindest besteht eine enge Beziehung. • Die realistische Aufteilung Kosten auf Forschung und Lehre kann nur empirisch erfolgen: Gefahr von „strategischem“ Verhalten • Bleibt die Aufteilung koeffizientenorientiert, sinkt der Nutzen als hochschulinternes Steuerungsinstrument 17

Implementierung Verteilung der Personalkosten auf Kostenträger • “Individuelle” Informationen aus sog. Lehrerhebungsbögen am Ende des Semesters (in NRW gesetzlich vorgeschrieben) • Abfrage gehaltener Lehrveranstaltungen ergänzt um die Anfrage, für welchen Studiengang • ggf. Zusammensetzung des Audioriums für Verteilung auf verschiedene Studiengänge • Forschungskosten vorerst nur bei Förderung als (Drittmittel-) Projekt entsprechend Deputatsermäßigung • (Selbst-) Verwaltungskosten vorerst nach Deputsermäßigung 18

Implementierung Verteilung der Personalkosten auf Kostenträger • “Individuelle” Informationen aus sog. Lehrerhebungsbögen am Ende des Semesters (in NRW gesetzlich vorgeschrieben) • Abfrage gehaltener Lehrveranstaltungen ergänzt um die Anfrage, für welchen Studiengang • ggf. Zusammensetzung des Audioriums für Verteilung auf verschiedene Studiengänge • Forschungskosten vorerst nur bei Förderung als (Drittmittel-) Projekt entsprechend Deputatsermäßigung • (Selbst-) Verwaltungskosten vorerst nach Deputsermäßigung 18

Implementierung 19

Implementierung 19

• Software ist auf Schutzrechte") Implementierung Datenschutzanforderungen • Kostenrechnung benötigt zahlreiche sensible Daten. (Personal-/Leistungsdaten) • Software ist auf Schutzrechte und Schutzlücken zu prüfen • faktisch derzeit nur Einbeziehung von Personalnormalkosten möglich • Es liegen in der Regel keine landesweiten Datenschutzkonzepte für die Kostenrechnung vor • Erarbeitung von Datenschutzkonzepten „vor Ort“ aber erforderlich 20

Implementierung Datenschutzanforderungen • Kostenrechnung benötigt zahlreiche sensible Daten. (Personal-/Leistungsdaten) • Software ist auf Schutzrechte und Schutzlücken zu prüfen • faktisch derzeit nur Einbeziehung von Personalnormalkosten möglich • Es liegen in der Regel keine landesweiten Datenschutzkonzepte für die Kostenrechnung vor • Erarbeitung von Datenschutzkonzepten „vor Ort“ aber erforderlich 20

Implementierung 21

Implementierung 21

Implementierung Datenschutz- /Schnittstellen • Grundsatz: Datentransfer zwischen Abteilungen nur dann, wenn gesetzliche Grundlage vorhanden! à z. B. Einbeziehbarkeit der Personalkosten in der Vergangenheit eingeschränkt • Tendenz Controlling/Kostenrechnung: Wertet alle relevanten Daten aus • FH BO: Sukzessiver Ausbau • allgemeine Entwicklung: Gesetzliche Anforderung zur Etablierung der Kostenrechnung relativiert bisherige Datenschutzbedenken 22

Implementierung Datenschutz- /Schnittstellen • Grundsatz: Datentransfer zwischen Abteilungen nur dann, wenn gesetzliche Grundlage vorhanden! à z. B. Einbeziehbarkeit der Personalkosten in der Vergangenheit eingeschränkt • Tendenz Controlling/Kostenrechnung: Wertet alle relevanten Daten aus • FH BO: Sukzessiver Ausbau • allgemeine Entwicklung: Gesetzliche Anforderung zur Etablierung der Kostenrechnung relativiert bisherige Datenschutzbedenken 22