5c4db08718ecc366d67c11cc0f490a41.ppt

- Количество слайдов: 34

Государственный университет – Высшая школа экономики Кафедра фондового рынка инвестиций Инвестиционные фонды как финансовые посредники Лекция 1 Абрамов Александр Евгеньевич

Государственный университет – Высшая школа экономики Кафедра фондового рынка инвестиций Инвестиционные фонды как финансовые посредники Лекция 1 Абрамов Александр Евгеньевич

Финансовые требования • • · · · Прямое финансирование • КРЕДИТОРЫ: • ·Корпорации; Сектор государственного управления; Домашние хозяйства; Внешний сектор • 1 · · · 4 • ДОЛЖНИКИ: ·Корпорации; Сектор государственного управления; Домохозяйства; Внешний сектор Косвенное финансирование • • Финансовые посредники • • 2 5 Финансовые посредники • 3

Финансовые требования • • · · · Прямое финансирование • КРЕДИТОРЫ: • ·Корпорации; Сектор государственного управления; Домашние хозяйства; Внешний сектор • 1 · · · 4 • ДОЛЖНИКИ: ·Корпорации; Сектор государственного управления; Домохозяйства; Внешний сектор Косвенное финансирование • • Финансовые посредники • • 2 5 Финансовые посредники • 3

Финансовое посредничество предполагает финансирование должников не за счет доходов от текущей деятельности лица, а за счет ресурсов, привлеченных у других субъектов хозяйствования. В отличие от прямого финансирования финансовое посредничество всегда сопровождается возникновением новых косвенных прав требования тех или иных лиц по отношению к посредникам.

Финансовое посредничество предполагает финансирование должников не за счет доходов от текущей деятельности лица, а за счет ресурсов, привлеченных у других субъектов хозяйствования. В отличие от прямого финансирования финансовое посредничество всегда сопровождается возникновением новых косвенных прав требования тех или иных лиц по отношению к посредникам.

Чистые должники и кредиторы

Чистые должники и кредиторы

Роль финансовых посредников в решении проблемы информационной ассиметрии В финансовых системах с независимыми участниками (arm’s length financial system) фондовые рынки, секъюритизация активов. Публичность информации о заемщиках и конкуренция между кредиторами; • Финансовые системы, основанные на более тесных отношениях между участниками (more relationship-based system) – банки, венчурные фонды и фонды прямых инвестиций. Непубличность информации о заемщиках, монопольная власть кредитора.

Роль финансовых посредников в решении проблемы информационной ассиметрии В финансовых системах с независимыми участниками (arm’s length financial system) фондовые рынки, секъюритизация активов. Публичность информации о заемщиках и конкуренция между кредиторами; • Финансовые системы, основанные на более тесных отношениях между участниками (more relationship-based system) – банки, венчурные фонды и фонды прямых инвестиций. Непубличность информации о заемщиках, монопольная власть кредитора.

Роль финансовых посредников • Снижение операционных издержек должников и кредиторов; • Деноминация финансовых прав требования (централизация средств кредиторов); • Удлинение сроков заимствования ресурсов; • Повышение ликвидности финансовых требований; • Конверсия валют; • Снижение и управление рисками кредитования

Роль финансовых посредников • Снижение операционных издержек должников и кредиторов; • Деноминация финансовых прав требования (централизация средств кредиторов); • Удлинение сроков заимствования ресурсов; • Повышение ликвидности финансовых требований; • Конверсия валют; • Снижение и управление рисками кредитования

поручает другому лицу (агенту)") Агентская проблема • Агентские отношения возникают, когда одно лицо (принципал) поручает другому лицу (агенту) за вознаграждение совершить определенные действия от имени данного лица; • Агентская проблема – управление рисками оппортунистического поведения агента в ущерб интересам принципала; • Способы решения агентской проблемы: (1) гибкая система агентского вознаграждения, (2) распределение прав и обязанностей участников агентских отношений, (3) предоставление принципалу права «голосовать ногами» , (4) поощрение конкуренции на рынке агентских услуг, (5) повышение прозрачности информации об агентах, (6) регулирование деятельности агентов государством и СРО

Агентская проблема • Агентские отношения возникают, когда одно лицо (принципал) поручает другому лицу (агенту) за вознаграждение совершить определенные действия от имени данного лица; • Агентская проблема – управление рисками оппортунистического поведения агента в ущерб интересам принципала; • Способы решения агентской проблемы: (1) гибкая система агентского вознаграждения, (2) распределение прав и обязанностей участников агентских отношений, (3) предоставление принципалу права «голосовать ногами» , (4) поощрение конкуренции на рынке агентских услуг, (5) повышение прозрачности информации об агентах, (6) регулирование деятельности агентов государством и СРО

") Финансовые посредники в США (до кризиса)

Финансовые посредники в США (до кризиса)

Основные типы финансовых посредников в России • Коммерческие банки; • Доверительные управляющие инвестиционными и пенсионными фондами; • Акционерные и паевые инвестиционные фонды, общие фонды банковского управления, фонды ипотечного покрытия (ПИФы, ОФБУ и ФИПы – не являются юридическими лицами); • Негосударственные пенсионные фонды (НПФ); • Страховщики; • Пенсионный фонд Российской Федерации (в части накопительной системы); • Профессиональные участники рынка ценных бумаг (брокеры, дилеры, доверительные управляющие, депозитарии, регистраторы, фондовые биржи и торговые системы); • Специализированные депозитарии; • Финансовые консультанты

Основные типы финансовых посредников в России • Коммерческие банки; • Доверительные управляющие инвестиционными и пенсионными фондами; • Акционерные и паевые инвестиционные фонды, общие фонды банковского управления, фонды ипотечного покрытия (ПИФы, ОФБУ и ФИПы – не являются юридическими лицами); • Негосударственные пенсионные фонды (НПФ); • Страховщики; • Пенсионный фонд Российской Федерации (в части накопительной системы); • Профессиональные участники рынка ценных бумаг (брокеры, дилеры, доверительные управляющие, депозитарии, регистраторы, фондовые биржи и торговые системы); • Специализированные депозитарии; • Финансовые консультанты

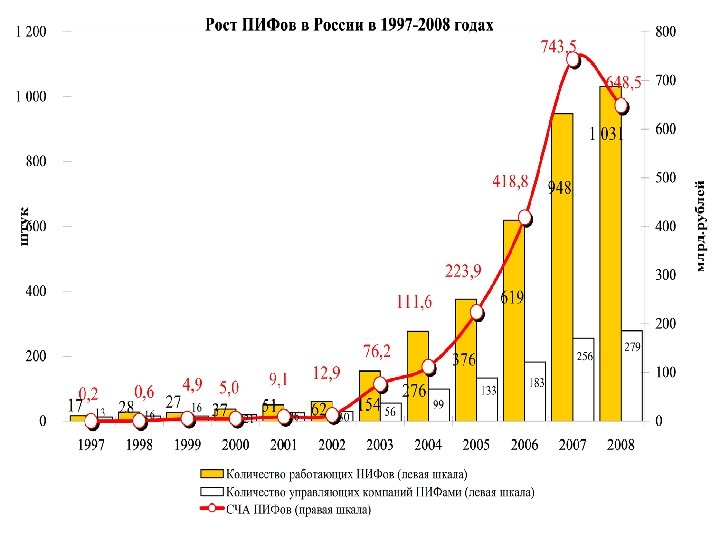

Структура финансовых посредников в России 2006 Млн. руб. 2007 % Млн. руб. %") 2) Структура финансовых посредников в России 2006 Млн. руб. 2007 % Млн. руб. % 1. СЧА ПИФов 420 548 2, 7 743 500 3, 4 2. Пенсионные резервы НПФ 405 025 2, 6 472 408 2, 1 10 295 0, 1 26 922 0, 1 91, 1 20 241 100 91, 4 3. Пенсионные накопления (по данным ЦБР) 4. Активы коммерческих банков 14 045 561 5. Активы небанковских финансовых институтов 299 941 1, 9 350 000 1, 6 6. Страховые резервы (по данным ЦБР) 230 767 1, 5 322 504 1, 5 Итого: 15 430 467 100, 0 22 156 434 100, 0

2) Структура финансовых посредников в России 2006 Млн. руб. 2007 % Млн. руб. % 1. СЧА ПИФов 420 548 2, 7 743 500 3, 4 2. Пенсионные резервы НПФ 405 025 2, 6 472 408 2, 1 10 295 0, 1 26 922 0, 1 91, 1 20 241 100 91, 4 3. Пенсионные накопления (по данным ЦБР) 4. Активы коммерческих банков 14 045 561 5. Активы небанковских финансовых институтов 299 941 1, 9 350 000 1, 6 6. Страховые резервы (по данным ЦБР) 230 767 1, 5 322 504 1, 5 Итого: 15 430 467 100, 0 22 156 434 100, 0

Слабость финансового посредничества, доминирование банков Доля в ВВП в 2007 г. % Активы банков 95, 8% . Активы всех ПИФов Активы Ои. И ПИФов 3, 5% 0, 5% Резервов НПФ Страховых Резервов 2, 2% 1, 5%

Слабость финансового посредничества, доминирование банков Доля в ВВП в 2007 г. % Активы банков 95, 8% . Активы всех ПИФов Активы Ои. И ПИФов 3, 5% 0, 5% Резервов НПФ Страховых Резервов 2, 2% 1, 5%

Низкая капитализация посредников в России

Низкая капитализация посредников в России

Коммерческие банки Банковская деятельность – оказание услуг по привлечению вкладов физических и юридических") 2) Коммерческие банки Банковская деятельность – оказание услуг по привлечению вкладов физических и юридических лиц и размещению этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытию и ведению банковских счетов физических и юридических лиц и осуществлению денежных расчетов. Три критерия кредитного института в Директиве Европейского Союза: • Прием средств на возвратной основе от неограниченного круга лиц; • Предоставление займов за свой счет; • Эти два вида деятельности должны быть основными

2) Коммерческие банки Банковская деятельность – оказание услуг по привлечению вкладов физических и юридических лиц и размещению этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытию и ведению банковских счетов физических и юридических лиц и осуществлению денежных расчетов. Три критерия кредитного института в Директиве Европейского Союза: • Прием средств на возвратной основе от неограниченного круга лиц; • Предоставление займов за свой счет; • Эти два вида деятельности должны быть основными

Виды деятельности, которые можно осуществлять лишь на основании банковской лицензии • Инкассация денежных") 2) Виды деятельности, которые можно осуществлять лишь на основании банковской лицензии • Инкассация денежных средств, векселей, платежных и расчетных документов; • Кассовое обслуживание физических и юридических лиц; • Купля-продажа иностранной валюты; • Привлечение во вклады и размещение драгоценных металлов; • Выдача банковских гарантий

2) Виды деятельности, которые можно осуществлять лишь на основании банковской лицензии • Инкассация денежных средств, векселей, платежных и расчетных документов; • Кассовое обслуживание физических и юридических лиц; • Купля-продажа иностранной валюты; • Привлечение во вклады и размещение драгоценных металлов; • Выдача банковских гарантий

Обязательное страхование банковских вкладов Система обязательного страхования вкладов физических лиц в банках, организуемая") 3) Обязательное страхование банковских вкладов Система обязательного страхования вкладов физических лиц в банках, организуемая Агентством по страхованию вкладов (АСВ) функционирует в соответствии с Федеральным законом от 23 декабря 2003 г. № 177 -ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

3) Обязательное страхование банковских вкладов Система обязательного страхования вкладов физических лиц в банках, организуемая Агентством по страхованию вкладов (АСВ) функционирует в соответствии с Федеральным законом от 23 декабря 2003 г. № 177 -ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Негосударственные пенсионные фонды (НПФ) НПФ – некоммерческая организация исключительным видом деятельности которой является") 2) Негосударственные пенсионные фонды (НПФ) НПФ – некоммерческая организация исключительным видом деятельности которой является оказание услуг по негосударственному пенсионному обеспечению, а также деятельность в качестве страховщика по обязательному пенсионному страхованию и профессиональному пенсионному страхованию. • Накопительные отношения – в договоре фиксируется размер, продолжительность и периодичность взносов вкладчика; • Страховые отношения – в договоре фиксируется сумма и условия выплат вкладчику.

2) Негосударственные пенсионные фонды (НПФ) НПФ – некоммерческая организация исключительным видом деятельности которой является оказание услуг по негосударственному пенсионному обеспечению, а также деятельность в качестве страховщика по обязательному пенсионному страхованию и профессиональному пенсионному страхованию. • Накопительные отношения – в договоре фиксируется размер, продолжительность и периодичность взносов вкладчика; • Страховые отношения – в договоре фиксируется сумма и условия выплат вкладчику.

Страховщики • Организации, позволяющие различным лицам получить материальную компенсацию в случае наступления определенного") 2) Страховщики • Организации, позволяющие различным лицам получить материальную компенсацию в случае наступления определенного события (дожития до определенного возраста, смерти, несчастного случая, нанесения ущерба третьему лицу и т. п. ). • Как и у НПФ деятельность по инвестированию здесь носит вспомогательный характер по отношению к непосредственно страховой деятельности. • Страховщики как и НПФ обладают наиболее долгосрочными инвестиционными ресурсами.

2) Страховщики • Организации, позволяющие различным лицам получить материальную компенсацию в случае наступления определенного события (дожития до определенного возраста, смерти, несчастного случая, нанесения ущерба третьему лицу и т. п. ). • Как и у НПФ деятельность по инвестированию здесь носит вспомогательный характер по отношению к непосредственно страховой деятельности. • Страховщики как и НПФ обладают наиболее долгосрочными инвестиционными ресурсами.

Другие финансовые посредники • • • Брокеры Дилеры; Доверительные управляющие; Регистраторы; Депозитарии и") 2) Другие финансовые посредники • • • Брокеры Дилеры; Доверительные управляющие; Регистраторы; Депозитарии и специализированные депозитарии; • Фондовые биржи и иные организаторы торговли; • Финансовые консультанты

2) Другие финансовые посредники • • • Брокеры Дилеры; Доверительные управляющие; Регистраторы; Депозитарии и специализированные депозитарии; • Фондовые биржи и иные организаторы торговли; • Финансовые консультанты

Споры об идеальной моделе финансовой системы • Исследования специалистов Мирового банка и МВФ") 2) Споры об идеальной моделе финансовой системы • Исследования специалистов Мирового банка и МВФ показали, что экономический рост зависит от степени развития финансовой системы; • Мировой банк – невозможность сделать однозначный вывод о предпочтительности фондовых рынков или банков; • Более важное значение имеет фактор конкуренции между финансовыми институтами

2) Споры об идеальной моделе финансовой системы • Исследования специалистов Мирового банка и МВФ показали, что экономический рост зависит от степени развития финансовой системы; • Мировой банк – невозможность сделать однозначный вывод о предпочтительности фондовых рынков или банков; • Более важное значение имеет фактор конкуренции между финансовыми институтами

Слабость рынка финансовых услуг в России • Роль сбережений населения в экономике снижается. В создании новационной экономики государство делает ставку на суверенные фонды, государственные корпорации и компании, а также нерезидентов (МФЦ); • Население не доверяет ценным бумагам. Нет реального интереса и стимулов к долгосрочным сбережениям; • Уровень развития небанковского финансового посредничества (институциональных инвесторов) – один из самых низких среди 40 государств с крупными финансовыми рынками; • Доминирование банков, слабость конкурентной среды; • Низкая капитализация финансовых посредников, брокерский бизнес с трудом поддается капитализации

Слабость рынка финансовых услуг в России • Роль сбережений населения в экономике снижается. В создании новационной экономики государство делает ставку на суверенные фонды, государственные корпорации и компании, а также нерезидентов (МФЦ); • Население не доверяет ценным бумагам. Нет реального интереса и стимулов к долгосрочным сбережениям; • Уровень развития небанковского финансового посредничества (институциональных инвесторов) – один из самых низких среди 40 государств с крупными финансовыми рынками; • Доминирование банков, слабость конкурентной среды; • Низкая капитализация финансовых посредников, брокерский бизнес с трудом поддается капитализации

Сущность инвестиционных фондов как финансовых посредников • Мобилизация средств инвесторов без гарантий возвратности,") 3) Сущность инвестиционных фондов как финансовых посредников • Мобилизация средств инвесторов без гарантий возвратности, срочности и платности средств; • Участие неискушенных инвесторов; • Объединение имущества инвесторов; • Инвестирование активов на диверсифицированной основе, • Распределение стоимости имущества (СЧА) пропорционально долям, принадлежащим инвесторам

3) Сущность инвестиционных фондов как финансовых посредников • Мобилизация средств инвесторов без гарантий возвратности, срочности и платности средств; • Участие неискушенных инвесторов; • Объединение имущества инвесторов; • Инвестирование активов на диверсифицированной основе, • Распределение стоимости имущества (СЧА) пропорционально долям, принадлежащим инвесторам

Определение понятия инвестиционного фонда Инвестиционные фонды – это финансовые посредники, обеспечивающие привлечение средств") 3) Определение понятия инвестиционного фонда Инвестиционные фонды – это финансовые посредники, обеспечивающие привлечение средств участников посредством выпуска ценных бумаг или заключения договоров; их объединение и инвестирование на диверсифицированной основе в ценные бумаги и иные разрешенные объекты в целях извлечения прибыли, а также распределение стоимости чистых активов пропорционально долям принадлежащим инвесторам.

3) Определение понятия инвестиционного фонда Инвестиционные фонды – это финансовые посредники, обеспечивающие привлечение средств участников посредством выпуска ценных бумаг или заключения договоров; их объединение и инвестирование на диверсифицированной основе в ценные бумаги и иные разрешенные объекты в целях извлечения прибыли, а также распределение стоимости чистых активов пропорционально долям принадлежащим инвесторам.

Риски инвесторов • Имущественная ответственность инвесторов по обязательствам, связанным с деятельностью фонда, ограничивается") 3) Риски инвесторов • Имущественная ответственность инвесторов по обязательствам, связанным с деятельностью фонда, ограничивается стоимостью принадлежащих им долей в имуществе данного инвестиционного фонда; • Имущество инвестиционного фонда обособлено от имущества управляющей компании и иных инвестиционных фондов, что защищает его от претензий кредиторов по обязательствам самой управляющей компании и третьих лиц; • Инвестиции в фонд не гарантируются государством. Инвестор может потерять все имущество, которое он вложил в фонд.

3) Риски инвесторов • Имущественная ответственность инвесторов по обязательствам, связанным с деятельностью фонда, ограничивается стоимостью принадлежащих им долей в имуществе данного инвестиционного фонда; • Имущество инвестиционного фонда обособлено от имущества управляющей компании и иных инвестиционных фондов, что защищает его от претензий кредиторов по обязательствам самой управляющей компании и третьих лиц; • Инвестиции в фонд не гарантируются государством. Инвестор может потерять все имущество, которое он вложил в фонд.

ПИФы как «гадкий утенок» : «ПЛЮСЫ» • Простая и прозрачная форма инвестиций. • Экономия времени инвестора. • Диверсификация. Уникальность обмена как диверсификации портфеля при изменении ситуации на рынке. • Хорошее законодательство, действенный надзор «МИНУСЫ» • Высокие издержки по управлению открытыми и интервальными ПИФами и их непрозрачность для инвестора. • Невозможно приобретать и погашать паи ПИФов разных УК через одного брокера или банк; • Слабость аналитических продуктов по ПИФам, особенно в части анализа эффективности и рисков портфелей ПИФов.

ПИФы как «гадкий утенок» : «ПЛЮСЫ» • Простая и прозрачная форма инвестиций. • Экономия времени инвестора. • Диверсификация. Уникальность обмена как диверсификации портфеля при изменении ситуации на рынке. • Хорошее законодательство, действенный надзор «МИНУСЫ» • Высокие издержки по управлению открытыми и интервальными ПИФами и их непрозрачность для инвестора. • Невозможно приобретать и погашать паи ПИФов разных УК через одного брокера или банк; • Слабость аналитических продуктов по ПИФам, особенно в части анализа эффективности и рисков портфелей ПИФов.

Управляющая компания Инвестор ы Специализированный депозитарий ПИФа ПИФ Специализированн ый регистратор ПИФа Аудитор Оценщик

Управляющая компания Инвестор ы Специализированный депозитарий ПИФа ПИФ Специализированн ый регистратор ПИФа Аудитор Оценщик

• Экономия времени инвестора; • Позитивная «Альфа» , «чудо диверсификации»") Преимущества инвестиционных фондов (другие) • Экономия времени инвестора; • Позитивная «Альфа» , «чудо диверсификации» • Эффект «экономии масштаба» ; • Доступность дорогостоящих и удаленных объектов инвестирования для мелких инвесторов; • Ликвидность вложений

Преимущества инвестиционных фондов (другие) • Экономия времени инвестора; • Позитивная «Альфа» , «чудо диверсификации» • Эффект «экономии масштаба» ; • Доступность дорогостоящих и удаленных объектов инвестирования для мелких инвесторов; • Ликвидность вложений

Но важно помнить… • Преимущества инвестиционных фондов для инвесторов не реализуются автоматически.

Но важно помнить… • Преимущества инвестиционных фондов для инвесторов не реализуются автоматически.

Инвестиционные фонды в мире

Инвестиционные фонды в мире

Роль инвестиционных фондов") 4) Роль инвестиционных фондов

4) Роль инвестиционных фондов

Инвестиционные институты Институциональные инвесторы для индивидуальных инвесторов Фонды для состоятельных инвесторов и государства Инвестиционные фонды (открытые и закрытые) Суверенные (государственные) фонды Пенсионные фонды Золотовалютные резервы Центральных центральных банков Страховые организации Фонды прямых инвестиций Хедж-фонды

Инвестиционные институты Институциональные инвесторы для индивидуальных инвесторов Фонды для состоятельных инвесторов и государства Инвестиционные фонды (открытые и закрытые) Суверенные (государственные) фонды Пенсионные фонды Золотовалютные резервы Центральных центральных банков Страховые организации Фонды прямых инвестиций Хедж-фонды

Роль инвестиционных фондов

Роль инвестиционных фондов

Рост числа индивидуальных инвесторов в России

Рост числа индивидуальных инвесторов в России

Спасибо за внимание! ae_abramov@mail. ru персональные страницы по экономике и финансам: www. aea. ru

Спасибо за внимание! ae_abramov@mail. ru персональные страницы по экономике и финансам: www. aea. ru