Государственный бюджет.pptx

- Количество слайдов: 36

Государственный бюджет финансы

• Специфические черты бюджетных отношений проявляются: • • 1. в объекте бюджетного перераспределения • бюджетными называются отношения по поводу перераспределения национального дохода, части фонда возмещения и национального богатства. • 2. в специфике общественного предназначения бюджета • пропорции бюджетного перераспределения стоимости определяются потребностями воспроизводства и общества в целом • 3. в признаке императивности или директивности • Императивный метод реализуется посредством издания правовых норм, которыми детально определяются права и обязанности участников бюджетных отношений

• Государственный бюджет, как экономическая категория, выражает производственные отношения и имеет соответствующее им материальновещественное воплощение: бюджетные отношения материализуются (овеществляются) в централизованном фонде денежных средств государства - в бюджетном фонде. Бюджетный фонд – это форма движения той части общественного продукта и НД, которая прошла известные стадии стоимостного распределения и поступила государству. • Формирование и использование бюджетного фонда выражают процесс движения стоимости в связи с ее распределением и перераспределением.

• Как специфический финансовый план бюджет представляет собой юридически оформленный документ, в котором в количественном выражении отражается процесс получения и распределения государством денежных ресурсов, необходимых для выполнения его основных функций. • Составление и контроль за исполнением бюджета как финансового документа государства находятся в сфере исключительной компетенции политической надстройки. • Соответственно в бюджетными могут быть названы процессуальные отношения, возникающие при составлении, рассмотрении, утверждении и исполнении бюджета как основного финансового плана государства. • Показатели основного финансового плана страны принимаются Парламентом республики Законом «О республиканском бюджете» на соответствующий год.

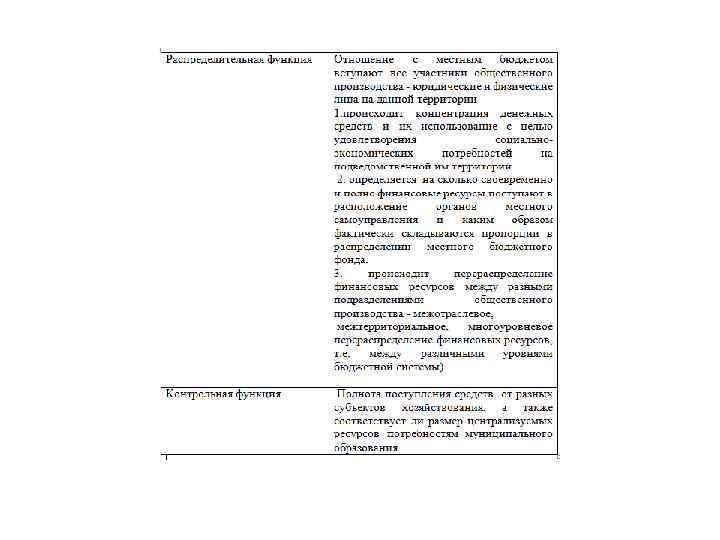

• Функции бюджета

• Значение бюджета выражается в следующем: • 1. обеспечивает для органов государственного управления возможность выполнения ими своих функций, включая воздействие на функционирование рынков товаров и услуг, финансовых рынков и распределение доходов в секторах экономики. 2. является инструментом мобилизации средств всех секторов экономики для проведения внутренней и внешней государственной политики. • 3 осуществляются межотраслевое и межтерриториальное перераспределение валового внутреннего продукта (ВВП), государственное регулирование и стимулирование экономики, а также финансирование социальной политики с учетом долгосрочных интересов страны. • 4. позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

• Составляющие понятия «Бюджет» • - как относительно самостоятельная экономическая категория; • - как централизованный фонд денежных средств государства; - как инструмент воздействия на экономику посредством бюджетного механизма; - как основной финансовый план государства; • - как юридический закон, положения которого обязательны для всех участников отношений и членов общества Составляющие понятия «Бюджет» •

• Государственным бюджетом в Казахстане объединяет республиканский и местные бюджеты без учета взаимопогашаемых операций между ними. • В Республике Казахстан составляются как государственный, так и консолидированный бюджеты. • Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы, без учёта бюджетов государственных внебюджетных фондов и межбюджетных трансфертов. • Такой объединенный бюджет законодательными органами не утверждается и имеет широкое применение в процессе планирования и анализа основных показателей и пропорций бюджетной системы. • Удельный вес бюджета консолидированного в ВВП дает представление: • 1. о масштабах бюджетного перераспределения; • 2. структуре доходов и расходов • 3 свидетельствует об основных источниках и субъектах формирования доходной базы бюджетной системы; • 4. приоритетных направлениях государственных расходов и т. д.

• Государственный бюджет связан с правовой формой использования бюджетных отношений на основе Бюджетного кодекса. • Кодекс регулирует бюджетные, межбюджетные отношения, устанавливает основные положения, принципы и механизмы функционирования бюджетной системы, образования и использования бюджетных средств, а также формирование и использование Национального фонда Республики Казахстан. • 2. Бюджетная система и бюджетное устройство • Бюджетная система как экономическая категория - совокупность: • 1. финансовых отношений государства с юридическими, физическими лицами и регионами по формированию и использованию централизованного денежного фонда — бюджетов, методов и способов их формирования и исполнения • 2. органов управления этими отношениями. •

• Бюджетное устройство - это принципы построения бюджетной системы, организационные формы взаимосвязи ее звеньев. • В республике применяется двухуровневая бюджетная система: республиканский бюджет и местные бюджеты. • За республиканским бюджетом сохраняется определенная регулирующая роль по отношению к низовым бюджетам. • Бюджетный (финансовый) год в РК соответствует календарному, т. е. с 1 января по 31 декабря. Особенностью финансово-бюджетной системы Казахстана является наличие Национального фонда.

• Национальный фонд

• За каждым уровнем закреплены свои доходные источники, нормативы отчислений по налогам. • В основе их разделения положен принцип: один налог — один бюджет. • Для обеспечения наличности как на областном, так и районном уровне два самых крупных налога разделены между двумя уровнями бюджетов по половине. • Законодательно разграничены расходные полномочия каждого уровня бюджета, чтобы не было произвольного переноса обязательств и соответственно финансовых ресурсов между районами и областью. • Определены функции каждого уровня управления власти в процессе формирования бюджета, то есть тем самым усилилось районное звено в бюджетных полномочиях.

принцип единства -")

• Бюджетная система Республики Казахстан основывается на принципах: • 1) принцип единства - применение единых принципов организации и функционирования бюджетной системы, использование единой бюджетной классификации и единых процедур бюджетного процесса в Республике Казахстан; • 2) принцип полноты - означает сосредоточение в бюджете всех финансовых операций правительства, всех собираемых им доходов и производимых расходов, составление такого бюджета, где по каждой статье учитываются все поступления и затраты государства

принцип реалистичности - соответствие утвержденных уточненных, (скорректированных) показателей бюджета")

• • • 3) принцип реалистичности - соответствие утвержденных уточненных, (скорректированных) показателей бюджета утвержденным (скорректированным) параметрам, направлениям прогнозов социальноэкономического развития и бюджетных параметров, стратегических планов государственных органов; 4) принцип транспарентности - обязательное опубликование нормативных правовых актов в области бюджетного законодательства Республики Казахстан, утвержденных бюджетов и отчетов об их исполнении, о формировании и об использовании Национального фонда Республики Казахстан, за исключением сведений, составляющих государственную или иную охраняемую законом тайну; 5) принцип последовательности - соблюдение государственными органами ранее принятых решений в сфере бюджетных отношений; 6) принцип результативности - разработка и исполнение бюджета, ориентированного на достижение прямых и конечных результатов, предусмотренных стратегическими планами государственных органов; 7) принцип самостоятельности бюджета - стабильное распределение поступлений между бюджетами разных уровней и направления их расходования; право всех уровней государственного управления самостоятельно осуществлять бюджетный процесс; недопустимость изъятия доходов, дополнительно полученных в ходе исполнения местных бюджетов и другие.

принцип обоснованности - планирование бюджета на основе нормативных правовых актов и")

• 9) принцип обоснованности - планирование бюджета на основе нормативных правовых актов и других документов, определяющих необходимость включения в проект бюджета тех или иных поступлений или расходов и обоснованность их объемов; • 10) принцип своевременности - зачисление поступлений в республиканский и местные бюджеты, на контрольный счет наличности Национального фонда Республики Казахстан и перевод их на счета Правительства в Национальном Банке Республики Казахстан; • проведение платежей в соответствии с индивидуальными планами финансирования по платежам и перечисление бюджетных средств на счета получателей бюджетных средств в сроки с соблюдением порядка, установленного соответствующими нормативными правовыми актами; • 11) принцип единства кассы - зачисление всех поступлений в бюджет на единый казначейский счет и осуществление всех предусмотренных расходов с единого казначейского счета в национальной валюте;

принцип ответственности - обеспечение ответственности администраторов бюджетных программ и")

• • • 13) принцип ответственности - обеспечение ответственности администраторов бюджетных программ и руководителей государственных учреждений за принятие решений, не соответствующих законодательству Республики Казахстан; 14) принцип адресности и целевого характера бюджетных средств - достижение показателей результатов, предусмотренных стратегическими планами государственных органов, с соблюдением законодательства Республики Казахстан. 3. Бюджетный механизм Роль бюджета как инструмента влияния на экономику проявляется через бюджетный механизм. Бюджетный механизм - это совокупность форм и методов образования и использования централизованного фонда денежных средств государства. Регулирование экономики осуществляется путем 1. установления количественных размеров централизованного фонда денежных средств 2. регламентации форм и методов его образования и использования 3. перераспределения финансовых ресурсов в процессе становления и исполнения бюджета.

• Выделяют три звена бюджетного механизма: • 1. методы аккумуляции средств в бюджете: • 2. методы и формы выделения средств из бюджета: • 3. методы и формы межбюджетных отношений • Методы аккумуляции средств в бюджете включают - доходы, суммы погашения бюджетных кредитов, поступления от продажи финансовых активов государства, займы. • Доходами бюджета являются налоговые, неналоговые поступления, поступления от продажи основного капитала, поступления трансфертов. • Доходы не имеют целевого назначения, за исключением целевых трансфертов

корпоративный подоходный налог,")

• • • Налоги, сборы платежи в республиканский бюджет: 1) корпоративный подоходный налог, за исключением поступлений от организаций нефтяного сектора; 2) налог на добавленную стоимость, 3) акцизы на товары, импортируемые на территорию Республики Казахстан 4) акцизы на сырую нефть, газовый конденсат; 5) налог на игорный бизнес; 6) налог на сверхприбыль, за исключением поступлений от организаций нефтяного сектора; 7) платеж по возмещению исторических затрат; 8) бонусы, за исключением поступлений от организаций нефтяного сектора; 9) налог на добычу полезных ископаемых, за исключением поступлений от организаций нефтяного сектора; 10) рентный налог на экспорт, за исключением поступлений от организаций нефтяного сектора; 11) доля Республики Казахстан по разделу продукции по заключенным контрактам, за исключением поступлений от организаций нефтяного сектора и другие, всего 38.

доходы от республиканской собственности:")

• Неналоговыми поступлениями в республиканский бюджет являются: • 1) доходы от республиканской собственности: • А)поступления части чистого дохода республиканских государственных предприятий; • Б) поступления части чистого дохода Национального Банка Республики Казахстан; • В) дивиденды на государственные пакеты акций, находящиеся в республиканской собственности; доходы от аренды имущества, находящегося в республиканской собственности; • Г) вознаграждения за размещение средств государственных внешних займов на счетах в банках второго уровня и по депозитам Правительства Республики Казахстан в Национальном Банке Республики Казахстан; • Д) вознаграждения по кредитам, выданным из республиканского бюджета; • Е)доходы от продажи вооружения и военной техники; другие доходы от республиканской собственности;

• 3. Поступлениями от продажи основного капитала в республиканский бюджет являются деньги: • 1) от продажи государственного имущества, закрепленного за государственными учреждениями, финансируемыми из республиканского бюджета; • 2) от продажи товаров из государственного материального резерва; • 3) от продажи нематериальных активов, принадлежащих государству. • 4. Поступлениями трансфертов в республиканский бюджет являются: • 1) трансферты из областных бюджетов, бюджетов города республиканского значения, столицы; • 2) гарантированный трансферт в республиканский бюджет из Национального фонда Республики Казахстан.

• 2. Методы и формы выделения средств из бюджета включают: • - бюджетное финансирование – выделение бюджетных ассигнований на принципах безвозвратности, бессрочности и бесплатности (безвозмездности); • - бюджетное кредитование – выделение средств из бюджета на принципах кредитования, т. е. возвратности, срочности, платности; • Расходами бюджета являются затраты, бюджетные кредиты, приобретение финансовых активов, погашение займов. • Затратами являются бюджетные средства, выделяемые на невозвратной основе.

• Приобретением финансовых активов являются бюджетные средства, направляемые на приобретение в государственную собственность долей участия и ценных бумаг юридических лиц, в том числе международных организаций. • Погашением займов являются бюджетные средства, направляемые на погашение основного долга в соответствии с международными договорами о государственных займах, ратифицированными Республикой Казахстан, а также по внутренним займам. • Расходы республиканского бюджета осуществляются по следующим направлениям: • 1) государственные функции общего характера • 2) оборона, общественный порядок, безопасность 3)образование: • 4) здравоохранение: • 5) социальная помощь и социальное обеспечение:

")

• • • 3. Методы и формы межбюджетных отношений. Межбюджетные отношения следующие: 1) Национальный фонд – Республиканский бюджет – трансферты. 2) Республиканский бюджет - областные бюджеты и бюджеты г. Алматы, Астана – трансферты и бюджетные кредиты. 3) Областные бюджеты - районные – трансферты, бюджетные кредиты, нормативы распределения доходов. Межбюджетные отношения между административными районами, городами районного подчинения регулируются соглашениями с областным уровнем власти. Трансфертами общего характера являются бюджетные субвенции и бюджетные изъятия. Бюджетными субвенциями являются трансферты, передаваемые из вышестоящих бюджетов в нижестоящие бюджеты в пределах сумм, утвержденных в республиканском или областном бюджете. Бюджетными изъятиями являются трансферты, передаваемые из нижестоящих бюджетов в вышестоящие бюджеты в пределах сумм, утвержденных в республиканском или областном бюджете.

• Объемы трансфертов общего характера устанавливаются в абсолютном выражении на трехлетний период с разбивкой по годам: • 1. между республиканским бюджетом и областными, города республиканского значения, столицы бюджетами - законом Республики Казахстан; • 2. между областным бюджетом и бюджетами районов (городов областного значения) - решением областного маслихата. • Основное предназначение - выравнивание уровня бюджетной обеспеченности регионов и обеспечение равных фискальных возможностей для предоставления гарантированных государством услуг. • При его определении учитываются налоговый потенциал региона, численность потребителей государственных услуг в регионе, утвержденные стандарты государственных услуг и факторы, влияющие на расходы по предоставлению государственных услуг в зависимости от специфики того или иного региона.

• Целевыми текущими трансфертами являются трансферты, передаваемые вышестоящими бюджетами в нижестоящие в пределах сумм, утвержденных в республиканском или местных бюджетах для реализации отдельных текущих бюджетных программ, не учитываемых при расчете трансфертов общего характера. • Распределение и (или) порядок использования целевых текущих трансфертов областными бюджетами, бюджетами городов Астаны и Алматы определяются на основании решения Правительства Республики Казахстан: • Бюджетные кредиты из республиканского бюджета и областных бюджетов могут предоставляться соответственно областным бюджетам, бюджетам города республиканского значения, столицы и бюджетам районов (городов областного значения) на реализацию бюджетных инвестиционных проектов и в случае прогнозного дефицита наличности в течение финансового года.

• Резервы Правительства Республики Казахстан и местных исполнительных органов образуются в составе республиканского и местных бюджетов • Резерв Правительства Республики Казахстан исполнительных органов областного уровня включает: • 1) чрезвычайный резерв; • 2) резерв на неотложные затраты; • 3) резерв на исполнение обязательств по решениям судов; • 4) резерв на покрытие дефицита наличности областных бюджетов, бюджетов города республиканского значения, столицы.

• 4. Бюджетная классификация доходов и расходов. • Единая бюджетная классификация обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы • Состав единой бюджетной классификации включает: • 1. классификация поступлений бюджета; • 2. функциональную классификацию расходов бюджета; • 3. экономическую классификацию расходов бюджета. •

• • • • • Классификация поступлений бюджета Классификацией поступлений бюджета - группировка поступлений бюджетов всех уровней по определенным характеристикам. Группировка классификации поступлений бюджета состоит из категории, класса, подкласса и специфики. Категории представляют собой группировку поступлений по экономическим признакам. Классы и подклассы группируют поступления по их источникам и видам. Специфика определяет вид платежа или поступления в бюджет. Функциональная классификация расходов бюджета отражает направления расходования бюджетных средств по функциональным и ведомственным признакам, Уровни группировки: - функциональные группы; - функциональные подгруппы; - администраторы бюджетных программ; - бюджетные программы и подпрограммы. Экономическая классификация расходов бюджета Экономической классификацией расходов бюджета отражает операции, осуществляемые государственными учреждениями для реализации бюджетных программ. Группировка экономической классификации расходов бюджета состоит из категории, класса, подкласса и специфики. Категория группирует расходы по экономическим признакам. Класс и подкласс группируют расходы по основным видам операций, проводимых государственными учреждениями.

Классификацией поступлений бюджета. Категория: Налоговые поступления Класс: Подоходный налог Подкласс: Корпоративный подоходный налог • Специфика: Корпоративный подоходный налог с юридических лиц-резидентов …. . • •

• Функциональной классификацией расходов бюджета • Функциональная группа: Государственные услуги общего характера • Функциональная подгруппа: Представительные, исполнительные и другие органы, выполняющие общие функции государственного управления • Администратор бюджетных программ: Администрация Президента Республики Казахстан • Программа: Обеспечение деятельности Главы государства • Подпрограмма: | Аппарат центрального органа, Повышение квалификации государственных служащих и …. .

• Экономической классификацией расходов бюджета • Пример1. Категория: Текущие затраты • Класс: Затраты на товары и услуги • Подкласс: Заработная плата • Специфика: Основная заработная плата, • Дополнительные денежные выплаты • Компенсационные выплаты • Пример 2 Категория: Капитальные затраты • Категория: Приобретение основного капитала • Класс: Приобретение основного капитала • Подкласс: Приобретение товаров относящихся к основным средствам • Приобретение помещений, зданий и сооружений

• 5. Сущность и значение местных финансов. • Местный бюджет можно рассматривать как самостоятельную экономическую категорию. Он имеет свои особенности: • 1. местный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках органов местного самоуправления и ее использованием с целью удовлетворения потребностей общества; • 2. с помощью местного бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями, сферами общественной деятельности; • 3. пропорции местного бюджетного перераспределения стоимости определяются потребностями воспроизводства, задачами, стоящими перед обществом на каждом историческом этапе. • Местный бюджет является важным инструментом воздействия на развитие экономики и социальной сферы. С его помощью государство может изменять структуру общественного производства, влиять на результаты хозяйствования, осуществлять социальные преобразования. •

индивидуальный")

• • • Налоги в бюджеты города республиканского значения, столицы являются: 1) индивидуальный подоходный налог; 2) социальный налог; 3) налог на имущество физических и юридических лиц, индивидуальных предпринимателей; 4) земельный налог; 5) единый земельный налог; 6) налог на транспортные средства; 7) фиксированный налог; 8) акцизы на все виды спирта, и и алкогольную продукцию, произведенные на территории Республики Казахстан и др. ; 9) плата за пользование водными ресурсами поверхностных источников; 0) плата за лесные пользования; 11) плата за эмиссии в окружающую среду и другие всего 23.

доходы")

• Неналоговыми поступлениями в бюджеты города республиканского значения, столицы являются: • 1) доходы от коммунальной собственности • 2) поступления от реализации товаров (работ, услуг) государственными учреждениями, финансируемыми из бюджетов города республиканского значения, столицы; • 3) поступления денег от проведения государственных закупок, организуемых государственными учреждениями, финансируемыми из бюджетов города республиканского значения, столицы; • 4) штрафы, пени, санкции, взыскания, налагаемые государственными учреждениями, финансируемыми из бюджетов города республиканского значения, столицы; • 5) другие неналоговые поступления в бюджет города республиканского значения, столицы. •

Стары и новый подходы в бюджете • • Старый подход основывается на оценке исполнения бюджета путем использования бюджетной росписи – строгого использования распределения средств в соответствии с бюджетной классификацией. Например, выдаю деньги Министерству финансов под определенные программы и оцениваю работу по величине неиспользованных средств на конец года. Минфин бюджетная роспись отраслевое министерство подведомственная роспись Новый подход: меняется объект управления и критерий управленческой эффпективности А) специальные соглашения между Минфином и отраслевыми министерствами Б) специальные соглашения между отраслевыми министерствами и подведомственными организациями В) критерий оценки – конечный результат – освоение денег, неиспользованные деньги изымаются, персональная ответственность

Государственный бюджет.pptx