бюджет 2015.ppt

- Количество слайдов: 30

Государственный бюджет 1. Сущность и значение государственного бюджета 2. Состав и структура доходов и расходов государственного бюджета. Бюджетная классификация 3. Бюджетная система и бюджетное устройство. Принципы построения бюджетной системы

u Государственный бюджет представляет собой экономические отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства и его использование на цели расширенного воспроизводства и удовлетворения общественных потребностей.

Бюджет Экономическая категория финансовое выражение планов органов управления на определенный период времени способ контроля деятельности во время его действия средство сравнения действительных результатов с запланированными и анализа различий между ними, что позволяет в будущем улучшить как действия, так и процесс составления бюджета план доходов и расходов государства

n Государственный бюджет основывается на следующих принципах: 1. Единство: этот принцип заключается в том, что все бюджеты входящие в бюджетную систему, обеспечиваются единой правовой базой, использованием единой бюджетной классификации, единством государственной финансовой статистики для всех уровней бюджетов, проведением согласованных бюджетных процедур, взаимодействии всех бюджетов через перераспределительные отношения, наконец, единством денежной системы. 2. Полнота бюджетов обеспечивается обязательным и полным отражением в них всех поступлений, определяемых законодательством государства. 3. Реальность: правдивое отражение в бюджете финансовых операций, соответствие бюджетных сумм их исполнению. 4. Гласность: Правительство обязывает публиковать бюджет. Этот принцип позволяет раскрыть статьи бюджета и предупредить ошибки, которые намечаются в хозяйственной политике.

n Бюджетная система – основанная на экономических отношениях и юридических нормах совокупность всех видов бюджетов в стране, имеющих между собой установленные законом взаимоотношения.

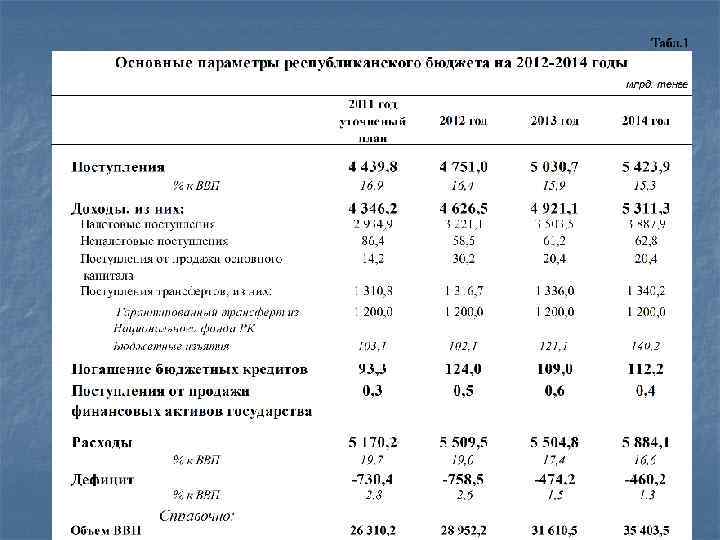

доходы: налоговые")

n n n n n Структура бюджета состоит из следующих разделов: 1) доходы: налоговые поступления; неналоговые поступления; поступления от продажи основного капитала; поступления трансфертов; 2) затраты; 3) чистое бюджетное кредитование: бюджетные кредиты; погашение бюджетных кредитов; 4) сальдо по операциям с финансовыми активами: приобретение финансовых активов; поступления от продажи финансовых активов государства; 5) дефицит (профицит) бюджета; 6) финансирование дефицита (использование профицита) бюджета: поступление займов; погашение займов;

Структура доходной части государствен ного бюджета От прод ажи осн. капи тала Поступления трансфертов Неналоговые поступления Налоговые поступления

n n Налоговые поступления – налоги и другие обязательные платежи в бюджет. Неналоговые поступления – обязательные, невозвратные платежи в бюджет, связанные гранты (штрафы и т. д. ) Поступления от продажи основного капитала - поступления в бюджет денег от продажи: гос. имущества, товаров из гос. материального резерва, земли из гос. собственности, нематериальных активов государства. Поступления трансфертов – трансферты из Национального фонда РК в республиканский бюджет.

Межбюджетные отношения - это отношения между республиканским, областными бюджетами, бюджетами города республиканского значения, столицы, районов (городов областного значения) в бюджетном процессе.

Межбюджетные отношения регулируются: Между республиканским и областным бюджетом, бюджетом города республиканского значения, столицы: - трансфертами; - Бюджетными кредитами; Между областным и районными (городов областного значения) бюджетами: -трансфертами; -бюджетными кредитами; -нормативами распределения доходов.

Трансферты общего характера Бюджетные изъятия Бюджетные субвенции

Объемы трансфертов общего характера определяются по формуле: ТОХi = ПОДi – ПОЗi где ТОХi – объемы трансфертов общего характера; ПОДi – прогнозные объемы доходов; ПОЗi – прогнозные объемы затрат. ТОХi>0, - бюджетные изъятия из местного бюджета в вышестоящий бюджет; ТОХi<0, - бюджетные субвенции в местный бюджет из вышестоящего бюджета.

Табл. 2 Бюджетные изъятия млн. тенге Наименование Всего 2012 год 2013 год 2014 год прогноз 102 114 121 056 140 197 Атырауская область 39 468 44 225 69 456 Мангистауская область 16 076 24 607 32 243 город Алматы 46 570 52 224 38 498

Наименование 2012 год 2014 год прогноз 2013 год Всего, млн. тенге 880 645 865 844 1 027 754 Акмолинская область 53 580 53 074 61 608 Актюбинская область 31 722 32 806 45 428 Алматинская область 103 883 103 466 105 186 Восточно-Казахстанская область 89 595 89 282 101 719 Жамбылская область 85 094 87 076 100 821 Западно-Казахстанкая область 17 113 13 485 27 084 Карагандинская область 61 399 58 562 75 770 Кызылординская область 71 594 71 143 85 325 Костанайская область 52 273 51 166 58 203 Павлодарская область 28 929 27 722 34 187 Северо-Казахстанская область 50 717 50 820 57 948 Южно-Казахстанская область 216 436 220 322 258 355 18 310 6 920 16 120 город Астана

n n n n Бюджетный дефицит отражает состояние экономики, а его наличие вызывается следующими причинами: 1) общим спадом производства в экономике страны; 2) ростом издержек общественного производства; 3) чрезмерным выпуском в обращение денег, не покрываемых товарными массами; 4) преобладанием в расходах бюджета значительных социальных расходов, не соответствующих уровню развития экономики; 5) большими объемами финансирования военных расходов на содержание военно-промышленного комплекса, на управление; 6) крупномасштабным оборотом «теневой» экономики; 7) непроизводительными расходами и потерями в национальном хозяйстве.

государственные займы; n б) увеличение налогообложения;")

Существуют следующие способы покрытия бюджетного дефицита: n а) государственные займы; n б) увеличение налогообложения; n в) эмиссия денег. n

Единая бюджетная классификация представляет собой обязательную группировку доходов и расходов бюджета по функциональны, ведомственным, экономическим характеристикам с присвоением объектам классификации бюджета определенных наименований и групповых кодов.

Признаки классификации: 1. Территориальная классификация расходов с выделением бюджетных средств по уровням государственного управления. Республиканский бюджет Областные бюджеты Районные бюджеты

2. Экономическая классификация связана с выделением средств бюджета на развитие экономики, на процессы расширенного воспроизводства. Текущие расходы – часть расходов бюджета, обеспечивающих текущее функционирование органов государственной власти, местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям в виде трансфертов. Капитальные расходы бюджета – денежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности.

В зависимости от экономических признаков поступления группируются по категориям, в зависимости от источников и видов поступлений – по классам и подклассам, в зависимости от вида платежа или поступления – по спецификам. Доходы государственного бюджета 1 категория Налоговые поступления 01 класс Подоходный налог 1 подкласс Корпоративный подоходный налог 01 специфика КПН с юридических лиц – резидентов код 101101

, администраторов")

По функциональным и ведомственным направлениям расходы подразделяются на функциональные группы, функциональные подгруппы (подфункции), администраторов бюджетных программ, бюджетные программы и подпрограммы. Расходы государственного бюджета: 01 функциональная группа Гос. услуги общего характера 01 подфункция Представительные, исполнительные и другие органы, выполняющие общие функции гос. управления 101 администраторы программ Администрация Президента РК 001 бюджетная программа Обеспечение деятельности Парламента РК 007 подпрограмма Повышение квалификации государственных служащих

n Бюджетное устройство - это организация бюджетной системы, принципы ее построения. Бюджетное устройство определяется государственным устройством. Административно-территориальное деление страны определяет количество звеньев бюджетной системы, так каждый орган государственной власти, согласно конституции страны, имеет право на свой бюджет.

ГОСУДАРСТВО — ЭТО ФОРМА ГОСУДАРСТВЕННОГО УСТРОЙСТВА, ПРИ КОТОРОЙ АДМИНИСТРАТИВНО ТЕРРИТОРИАЛЬНЫЕ ОБРА ОВАНИЯ")

УНИТАРНОЕ (ЕДИНОЕ) ГОСУДАРСТВО — ЭТО ФОРМА ГОСУДАРСТВЕННОГО УСТРОЙСТВА, ПРИ КОТОРОЙ АДМИНИСТРАТИВНО ТЕРРИТОРИАЛЬНЫЕ ОБРА ОВАНИЯ З НЕ ИМЕЮТ СОБСТВЕННОЙ ГОСУДАРСТВЕННОСТИ ИЛИ АВТОНОМИИ. В СТРАНЕ ДЕЙСТВУЮТ ЕДИНАЯ КОНСТИТУЦИЯ, ОБЩИЕ ДЛЯ ВСЕХ СИСТЕМ ПРАВА И ЕДИНЫЕ ОРГАНЫ ВЛАСТИ, ЦЕНТРАЛИЗОВАННОЕ УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ, СОЦИАЛЬНЫМИ И ПОЛИТИЧЕСКИМИ ПРОЦЕССАМИ В ГОСУДАРСТВЕ. БЮДЖЕТНАЯ СИСТЕМА УНИТАРНОГО ГОСУДАРСТВА СОСТОИТ ИЗ ДВУХ ЗВЕНЬЕВ — ГОСУДАРСТВЕННОГО И МЕСТНЫХ БЮДЖЕТОВ.

ГОСУДАРСТВО — ЭТО ФОРМА ГОСУДАРСТВЕННОГО УСТРОЙСТВА, ПРИ КОТОРОЙ ГОСУДАРСТВЕННЫЕ ОБРАЗОВАНИЯ ИЛИ АДМИНИСТРАТИВНО")

ФЕДЕРАТИВНОЕ (ОБЪЕДИНЕННОЕ) ГОСУДАРСТВО — ЭТО ФОРМА ГОСУДАРСТВЕННОГО УСТРОЙСТВА, ПРИ КОТОРОЙ ГОСУДАРСТВЕННЫЕ ОБРАЗОВАНИЯ ИЛИ АДМИНИСТРАТИВНО ТЕРРИТОРИАЛЬНЫЕ ОБРАЗОВАНИЯ, ВХОДЯЩИЕ В ГОСУДАРСТВО, ИМЕЮТ СОБСТВЕННУЮ ГОСУДАРСТВЕННОСТЬ И ОБЛАДАЮТ ОПРЕДЕЛЕННОЙ ПОЛИТИЧЕСКОЙ САМОСТОЯТЕЛЬНОСТЬЮ В ПРЕДЕЛАХ РАСПРЕДЕЛЕННЫХ МЕЖДУ НИМИ И ЦЕНТРОМ КОМПЕТЕНЦИИ. БЮДЖЕТНАЯ СИСТЕМА ФЕДЕРАТИВНЫХ ГОСУДАРСТВ ТРЕХЗВЕННА И СОСТОИТ ИЗ ФЕДЕРАТИВНОГО БЮДЖЕТА, БЮДЖЕТОВ ЧЛЕНОВ ФЕДЕРАЦИИ И МЕСТНЫХ БЮДЖЕТОВ.

ГОСУДАРСТВО — ЭТО ПОСТОЯННЫЙ СОЮЗ СУВЕРЕННЫХ ГОСУДАРСТВ, СОЗДАННЫЙ ДЛЯ ДОСТИЖЕНИЯ ПОЛИ ИЧЕСКИХ")

КОНФЕДЕРАТИВНОЕ (СОЮЗНОЕ) ГОСУДАРСТВО — ЭТО ПОСТОЯННЫЙ СОЮЗ СУВЕРЕННЫХ ГОСУДАРСТВ, СОЗДАННЫЙ ДЛЯ ДОСТИЖЕНИЯ ПОЛИ ИЧЕСКИХ ИЛИ Т ВОЕННЫХ ЦЕЛЕЙ. БЮДЖЕТ ТАКОГО ГОСУДАРСТВА ФОР ИРУЕТСЯ ИЗ ВЗНОСОВ М ВХОДЯЩИХ В КОНФЕДЕРАЦИЮ ГОСУДАРСТВ. У ГОСУДАРСТВ — ЧЛЕНОВ КОНФЕДЕРАЦИИ ДЕЙСТВУЮТ СВОИ БЮДЖЕТНЫЕ И НАЛОГОВЫЕ СИСТЕМЫ.

Базовые расходы – расходы постоянного характера , капитальные расходы, на начатые бюджетные инвестиционные проекты. Расходы на новые инициативы – реализация приоритетных направлений социальноэкономического развития, расширение объема оказываемых государственных услуг. Расходы бюджетов Капитальные расходы часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, расходы на капитальный ремонт и иные расходы, связанные с расширенным воспроизводством. Текущие расходы - часть расходов бюджета, обеспечивающих текущее функционирование органов государственной власти, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям в виде трансфертов.

БЮДЖЕТНЫЕ АССИГНОВАНИЯ ПРОИЗВОДЯТСЯ В ВИДЕ: Дотации – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов. Субвенции – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной, безвозвратной основах на осуществление определенных целевых расходов. Субсидии – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы, физическому и юридическому лицу на условиях долевого финансирования целевых расходов.

ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА: Для планирования расходов бюджета администраторы бюджетных программ представляют в уполномоченной орган по гос. планированию: Ø Ø Ø Проекты стратегических планов; Отчеты о реализации стратегического плана и бюджетных программ за прошедший финансовый год, содержащие информацию о достигнутых показателях результатов; Бюджетные заявки (документ, обосновывающий объем расходов).

Сроки организации бюджетного процесса: Центральный уполномоченный орган по гос. планированию не позднее 15 августа тек. года представляет проект закона о республиканском бюджете на рассмотрение Правительству РК. Рассмотрение и определение окончательного варианта проекта областного бюджета, бюджета города респ. значения, столицы завершаются не позднее 15 сентября текущего финансового года. Проект закона о республиканском бюджете вносится Правительством РК в Парламент РК не позднее 1 сентября текущего фин. года. Утверждение республиканского бюджета происходит в раздельном заедании палат путем последовательного рассмотрения вначале в Мажилисе, а затем в Сенате не позднее 1 декабря тек. года. Если Парламентом до 1 декабря не будет принят закон о респ. бюджете, Президент РК вправе издать указ о республиканском финансовом плане на первый квартал очередного финансового года.

бюджет 2015.ppt