Финансы Л-5.ppt

- Количество слайдов: 71

Государственные внебюджетные фонды ФИНАНСЫ ТЕМА 17 ХУТОРОВА НАТАЛЬЯ АЛЕКСАНДРОВНА

Внебюджетные фонды механизм перераспределения национального дохода, а иногда и части совокупного общественного продукта, с целью защиты интересов отдельных социальных групп населения, решения конкретных задач экономического характера. Внебюджетные фонды всегда имеют строго целевое назначение и управляются автономно от бюджета. Средства внебюджетных фондов находятся в государственной или муниципальной собственности. При превышении доходов над расходами фондов средства этих фондов используются многими странами на возвратной основе для покрытия бюджетного дефицита.

Государственные внебюджетные фонды социального назначения • это стабильный, прогнозируемый на длительный период источник денежных средств, используемый для финансирования конкретных социальных потребностей общегосударственного значения; • используется для финансирования отдельных региональных или ведомственных программ экономического характера, осуществляемых федеральными органами исполнительной власти, а также субъектов РФ и органами местного самоуправления.

и местные. • В зависимости")

Фонды По правовому положению фонды делятся на государственные (федеральные) и местные. • В зависимости от целевой направленности расходования средств внебюджетные фонды подразделяются на фонды социального назначения и экономические фонды. • для решения задач социального характера, фонды имеют экономическую направленность. • Внебюджетные фонды как институциональные структуры являются самостоятельными финансовыми или финансово-кредитными учреждениями, имея целью получение дополнительных доходов, выступают в качестве крупных инвесторов, прежде всего на рынке гос. бумаг.

В России к фондам социального назначения относятся 1 • Пенсионный фонд 2 • Фонд социального страхования 3 • Фонды обязательного медицинского страхования

Назначение фондов фонды призваны обеспечить конституционные права граждан Российской Федерации на получение пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь и т. п. Крупнейшим из внебюджетных фондов России является Пенсионный фонд.

Ставки социальных взносов с 2015 года Взносы на обязательное пенсионное страхование в ПФР 22 Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС 2, 9 Взносы на обязательное медицинское страхование в ФФОМС 5, 1 Совокупная ставка Взносы в ПФР с выплат, превышающих предельную базу 30 10

Пенсионное обеспечение КОГДА ЧЕЛОВЕК УХОДИТ НА ПЕНСИЮ И МОЖЕТ ПОЗВОЛИТЬ СЕБЕ НЕ СЛЕДИТЬ ЗА ВРЕМЕНЕМ, СОСЛУЖИВЦЫ ДАРЯТ ЕМУ ЧАСЫ.

Первые государственные пенсионные системы появились на стыке 18 и 19 вв, переход к всеобщему социального обеспечению граждан. Первая полноценная пенсионная система образована в Германии в 1889 году. Пенсионные системы образованы в странах Европы: Дания (1891), Великобритания (1908), Франция (1910), Швеция (1913 г. ), Италия (1919), Нидерланды (1919). В Латинской Америке примечателен опыт Чили, которая первая в западном полушарии создала общенациональную распределительную систему (1924 г. ) и первая от нее отказалась (1980 г. ). В Китае до сих пор не создана полноценная система пенсионного обеспечения. Сегодня пенсии в Китае получают лишь некоторые категории городских граждан, как правило, это чиновники, что составляет незначительную долю населения.

• Основы Российской пенсионной системы были заложены в эпоху Петра 1. • Пенсионное обеспечение 18 -19 веков распространялось на государственных чиновников и военнослужащих и осуществлялось за счет казны, на основании специального законодательства: табеля о рангах, устава о пенсиях и единовременных пособиях (1827). • А с начала 20 века начинает развиваться пенсионное обеспечение для рабочих. • С принятием в начале 2000 -х гг. основных законов, регулирующих пенсионные правоотношения, начинается новый этап в развитии российской пенсионной системы. Вследствие этого распределительный механизм был дополнен накопительным компонентом, а тотальная государственная система была разбавлена частной составляющей.

Пенсионная система 1. совокупность правовых, финансово-экономических и организационных институтов и норм, имеющих своей целью предоставление гражданам материального обеспечения 2. совокупность мероприятий по компенсации гражданам заработка 3. механизм, обеспечивающий сбор, учет взносов и выплату пенсий бенефициарам Пенсионное обеспечение 1. В юридическом смысле - это отрасль законодательства, регулирующую отношения, связанные с содержанием обществом нетрудоспособных. Многие правовые нормы пенсионного обеспечения одновременно являются частью трудового законодательства, что отражает тесную связь пенсионного обеспечения с трудом. 2. В социальном смысле - это совокупность видов и форм содержания обществом и за счет общества нетрудоспособных граждан. 3. В экономическом смысле - часть национального дохода, используемого на потребление в целях содержания нетрудоспособных.

Виды пенсионных систем

Сегодня российская пенсионная модель представляет собой взаимосвязанное единство государственных и частных структур, реализующих пенсионные права граждан посредством распределительно-накопительного подхода к формированию пенсий.

. Исторически первой появилась распределительная система. Ее классическим примером является")

Пенсионные системы распределительного типа (ПСР). Исторически первой появилась распределительная система. Ее классическим примером является германская модель (конец 19 века). Суть распределительной системы в том, что покрытие текущих расходов на выплату пенсий происходит из текущих поступлений. За рубежом ее именуют «pay-as-you-go» , что дословно означает «плати, пока ходишь» . Также ее называют солидарной, поскольку основным принципом ее функционирования является принцип солидарности поколений, согласно которому бремя пенсионного обеспечения старшего населения несет на себе экономически активное население страны.

Влияние демографических показателей 2) Зависимость пенсии от размера средней")

Недостатки распределительной пенсионной системы 1) Влияние демографических показателей 2) Зависимость пенсии от размера средней заработной платы 3) Коэффициент собираемости

Распределительная - на основе пенсионных налогов. Организована на принципе «солидарности поколений» : пенсионные налоги работающих не откладываются, а выплачиваются пенсионерам. Работающие рассчитывают на преемственность и что им пенсию будут выплачивать последующие поколения. В большинстве стран размер такой пенсии исчисляется исходя из общей суммы пенсионных взносов и трудового стажа. по мнению экспертов, "бескризисное существование распределительной системы обеспечивается при пропорции 10 плательщиков – 1 получатель"

. накопительная модель ориентированная на создание специального резерва, обеспечивающего")

Модель пенсионной системы накопительного типа (ПСНТ). накопительная модель ориентированная на создание специального резерва, обеспечивающего все пенсионные выплаты в текущем и будущем периодах. Пенсионное обеспечение по старости в данном варианте представляет собой долгосрочный инвестиционный процесс, где изначально происходит уплата взносов и наращивание пенсионного капитала посредством отдачи от пенсионных инвестиций в экономику, а уже затем происходит выплата накопленных средств в виде пенсий. размер пенсии напрямую зависит от отчислений в соответствующие фонды за период трудовой деятельности и дохода от их инвестирования.

Плюсы накопительной пенсионной системы: 1. 2. 3. • оживление фондового рынка • развитие рынка страховых услуг • Усиление ответственности работников за материальное обеспечение своей старости • Рост заинтересованности в легализации своих доходов (рост собираемости налогов, сокращении теневой занятости)

выплачиваются самими работниками или работодателями (зависит от законов")

Индивидуально-накопительная пенсионная система Пенсионные налоги (взносы) выплачиваются самими работниками или работодателями (зависит от законов конкретной страны). Взносы идут на специальный счет, где накапливаются в течение всего трудового стажа. При выходе на пенсию размер пенсии исчисляется исходя из общей суммы накопленного взноса.

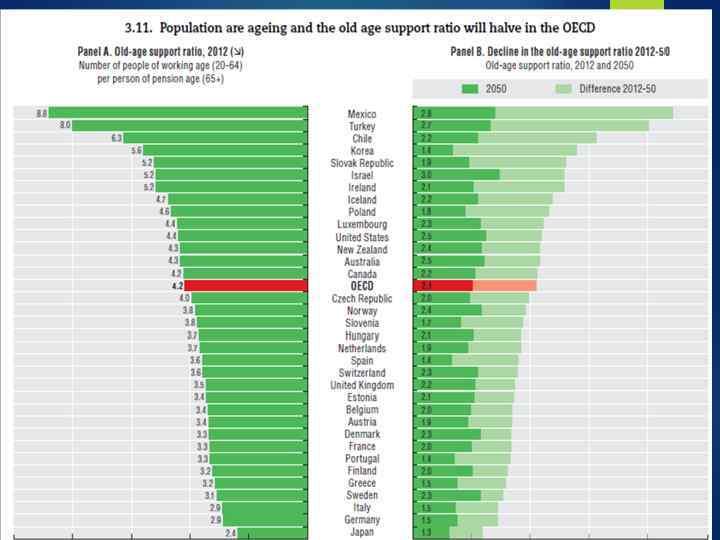

«Солидарность поколений» – тупиковый путь Пенсионные системы во всех странах мира испытывают большие сложности. Главная причина – увеличение количества пенсионеров при одновременном сокращении трудоспособного населения: • В 1998 г. количество пенсионеров в развитых странах превысило численность детей. К 2050 г. такое соотношение ожидает всю планету. • Старение человечества – долгосрочный процесс. Рост продолжительности жизни, снижение рождаемости (даже в традиционно многодетных регионах, как, например, арабских странах или Китае, где из-за государственной политики «Одна семья – один ребенок» , проводимой десятилетиями, прирост населения в 2010 г. упал до 0, 22% в год – 153 -я позиция в мире), миграционные процессы из слаборазвитых стран в богатые – факторы, которые обуславливают возрастание доли пожилых людей в структуре общества. в 1950 г. средняя продолжительность жизни на Земле составляла 47 лет, то в 2010 г. – уже 69. • Из-за изменения демографической ситуации всё большую часть своих ВВП страны вынуждены тратить на поддержку пенсионеров. Так, когда в 1935 г. США ввели пенсионную систему, это обходилось им в 0, 2% ВВП, уже 6%. Италия выплачивает пенсионерам 14% ВВП, Турция – 7, 8%. • Наивысшие темпы прироста населения среди европейских государств – у Кипра (1, 66% в год), 74 -е (!) место в мире. Австралия – на 107 -м месте (1, 17%), США – на 121 -м (0, 97%), Великобритания – на 151 (0, 56%), Швейцария – на 180 -м (0, 22%). В среднем в мире прирост населения в 2010 г. равнялся 1, 13%.

Демографическая нагрузка обобщенная количественная характеристика возрастной структуры населения, показывающая нагрузку на общество непроизводительным населением. Определяется различными соотношениями численности укрупненных возрастных групп: детей (0– 14 лет), пожилых и старых (60 лет и старше), трудоспособных (условно 15– 59 лет). Различают следующие показатели демографической нагрузки: отношение числа детей или числа стариков (или общего числа детей и стариков) к числу людей трудоспособного возраста; соотношение числа стариков и числа детей. Количество пенсионеров на 1 работающего

РФ в 2013 г. 5. 1 в 2050 г 2. 8

Солидарная система или накопительная? В государственных пенсионных системах, основанных на принципе "солидарности поколений", поддержание на неизменном уровне пенсионного обеспечения пожилых при таких демографических тенденциях ведет либо к росту экономической нагрузки на активное население (за счет увеличения и без того достаточно высоких пенсионных налогов), либо к дальнейшему увеличению возраста выхода на пенсию. Альтернативный выход из создавшегося положения- полный или частичный переход пенсионной системы на накопительные принципы.

Распределительная - на основе общих налоговых поступлений. Нет специальных пенсионных налогов, пенсии выплачиваются из общих налоговых поступлений. Этот вид пенсионного обеспечения используется для тех, кто не работает: социально незащищенные граждане, инвалиды, в связи с потерей кормильца и

Выводы в мире нет идеальной государственной системы пенсионного обеспечения. Из- за старения населения в мире пенсионная проблема грозит в будущем стать одной из наиболее неразрешенных противоречий: власти будут требовать поднять пенсионный возраст, народ - требовать повысить размер пенсий; в развитых странах сложилась проверенная годами система негосударственных пенсионных фондов, в которые люди без страха делают ежемесячно свои отчисления. Будущие пенсионные системы будут представлять собой симбиоз государственного и негосударственного пенсионного обеспечения граждан Сочетание распределительной и накопительной пенсионных систем

Пенсионный фонд РФ • бюджет – второй по величине после федерального бюджета РФ • образован постановлением Верховного Совета РСФСР от 22. 1990 года в целях государственного управления финансами пенсионного обеспечения в РФ. • Самостоятельное финансово-кредитное учреждение, выполняющее отдельные банковские операции. • Денежные средства и иное имущество Фонда являются государственной собственностью Российской Федерации. • Денежные средства Пенсионного фонда не входят в состав бюджетов, других фондов и изъятию не подлежат. • Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом.

Главные задачи Пенсионного фонда РФ q выплаты в соответствии с действующим на территории РФ законодательством государственных пенсий в виде трудовых, военных и социальных пособий, а также пенсий по инвалидности, в том числе гражданам, выезжающим за пределы Российской Федерации; q 2)выплаты пособий по уходу за ребенком в возрасте от 1, 5 до 6 лет, за выслугу лет, пособий по случаю потери кормильца, компенсационных выплат; q 3)организация и ведение индивидуального (персонифицированного) учета застрахованных лиц , а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд РФ.

страховые взносы работодателей; 2) страховые взносы граждан;")

Основные источники средств Пенсионного фонда РФ 1) страховые взносы работодателей; 2) страховые взносы граждан; 3) добровольные взносы граждан; 4) доходы от капитализации средств фонда; 5) прочие поступления.

2014 и 2015 гг. Доходы 6, 3 трлн. рублей, факт 6, 16 трлн. руб 8, 7% ВВП РФ 7 , 090 трлн. Рублей в в том числе за счет межбюджетных трансфертов из ФБ 2, 4 трлн. р. 2 , 9 трлн. рублей 2, 41 трлн рублей (в 2013 году – 2, 84 трлн р Расходы 6, 4 трлн. Рублей Факт 6, 19 трлн. Рублей 6, 9 трлн. рублей, Профицит дефицит 126, 5 млрд. рублей. 92, 5 млрд рублей Профицит 127 млрд. рублей

Доходы Источники средств Расходы • страховые взносы работодателей; • страховые взносы граждан; • добровольные взносы граждан; • доходы от капитализации средств фонда; • прочие поступления

http: //www. pfrf. ru/opendata/

Выплаты С 1 января 2010 года трудовая пенсия по старости состоит из двух частей - страховой и накопительной. Деление трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца на составляющие части не предусмотрено. размеры страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца определяются с учетом фиксированного базового размера страховой части трудовой пенсии по старости, фиксированного базового размера трудовой пенсии по инвалидности и фиксированного базового размера трудовой пенсии по случаю потери кормильца соответственно. с 1 января 2010 года вместо базовой части трудовой пенсии введен фиксированный базовый размер трудовой пенсии (страховой части трудовой пенсии по старости), как составная часть страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца. Фиксированный базовый размер трудовой пенсии (страховой части трудовой пенсии по старости) устанавливается в твердом размере. Условием назначения трудовой пенсии по старости является наличие пяти лет страхового стажа и достижение установленного законодательством пенсионного возраста. Трудовая пенсия по инвалидности устанавливается гражданам, признанным в установленном порядке инвалидами I, II и III группы. до 2014 Тарифы страховых взносов для лиц 1967 года и моложе 20% - на страховую часть трудовой пенсии, 6% - на накопительную часть трудовой пенсии. Для лиц 1966 года рождения и старше уплаченные работодателями страховые взносы в полном объеме поступают на страховую часть трудовой пенсии. На каждое застрахованное лицо в Пенсионном фонде открыт индивидуальный лицевой счет, на который зачисляются взносы, уплачиваемые работодателем. Наследование пенсионных накоплений Накопительная часть пенсии не наследуется по законам наследования, а передается правопреемникам умершего гражданина.

Взносы в Пенсионный фонд Вводятся понятия «солидарной части страховых взносов" и "индивидуальной части". определенная доля платежей в ПФ будет поступать на объединенный счет, с которого будет выплачиваться фиксированный размер трудовой пенсии, установленный для всех. Из 22% направляемых работодателями в фонд за сотрудников родившихся до 1967 года - 6% поступит в солидарный бюджет страховых взносов. Оставшиеся 16% будут направляться в индивидуальную часть платежей. Физлица моложе 45 лет имеют право на накопительную пенсию, и для них взносы делятся в другой пропорции. 6 процентов составит индивидуальная доля, 10 процентов — "солидарная часть" тарифа, и еще 6 процентов будет направлено в накопительный бюджет.

Граждане, имеющие накопительную часть пенсии, могут самостоятельно выбрать один из способов ее формирования: через Пенсионный фонд РФ, выбрав одну из управляющих компаний (государственную или частную). При этом средства пенсионных накоплений учитываются в специальной части ИЛС гражданина. Они передаются ПФР в доверительное управление управляющей компании по выбору гражданина; через негосударственный пенсионный фонд. При этом все средства пенсионных накоплений, учтенные в специальной части ИЛС гражданина, передаются ПФР в выбранный гражданином НПФ. Если гражданин не воспользовался правом выбора, средства пенсионных накоплений передаются ПФР в доверительное управление государственной управляющей компании, назначенной Правительством России (сейчас – «Внешэкономбанк» ). Изменить свой выбор по формированию накопительной части трудовой пенсии граждане могут не чаще одного раза в год. При этом граждане, осуществляющие формирование накопительной части трудовой пенсии через ПФР, имеют право: выбрать одну из УК, в том числе один из двух инвестиционных портфелей ГУК или отказаться от формирования накопительной части трудовой пенсии через ПФР и выбрать НПФ. В свою очередь, граждане, осуществляющие формирование накопительной части трудовой пенсии через НПФ, имеют право: отказаться от формирования накопительной части трудовой пенсии через НПФ и осуществлять формирование накопительной части трудовой пенсии через ПФР, выбрав частную УК или один из двух инвестиционных портфелей ГУК или перейти из одного НПФ в другой НПФ. Для реализации этих прав гражданам необходимо подать в территориальный орган ПФР соответствующее заявление, а в случае перехода из ПФР в НПФ или из одного НПФ в другой НПФ – заключить с соответствующим НПФ договор об обязательном пенсионном страховании.

Программа государственного софинансирования пенсии работала до 1. 10 2015 г. возможность увеличить будущую пенсию при финансовой поддержке государства. гражданин перечисляет на накопительную часть своей будущей пенсии от 2 000 до 12 000 руб. в год, государство внесет на его ИЛС такую же сумму. Вступить в Программу можно до 1 октября 2013 года. Рассчитана она на 10 лет с момента перечисления гражданином первого взноса.

Виды пенсий Страховая накопительная • по старости, • по инвалидности, • по случаю потери кормильца

, исходя из")

СТРАХОВАЯ ПЕНСИЯ Права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию. Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет - для мужчин, 55 лет - для женщин, наличие страхового стажа (минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

НАКОПИТЕЛЬНАЯ ПЕНСИЯ С 1 января 2015 года накопительная часть пенсии выделяется в самостоятельный вид пенсии. Ее может устанавливать как ПФР, так и НПФ, если в нем формируются ваши пенсионные накопления. При выборе варианта пенсионного обеспечения приняв решение о формировании накопительной пенсии, уменьшаются пенсионные права на формирование страховой пенсии, и наоборот При принятии решения о выборе страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. В то время как накопительная пенсия - это пенсионные накопления, которые передаются из ПФР в управление НПФ или управляющей компании и инвестируются ими на финансовом рынке. Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, По новым правилам расчета размер накопительной пенсии также будет выше, если обратиться за назначением пенсии позднее общеустановленного пенсионного возраста: 60 лет для мужчин и 55 лет – для женщин. для расчета накопительной пенсии сумма пенсионных накоплений делится на т. н. период ожидаемой выплаты пенсии – 228 месяцев. если обратиться за назначением пенсии на три года позднее, то сумма пенсионных накоплений делится уже на 192 месяца.

Работодатель из фонда оплаты труда перечисляет 22% 16% 6% финансирование фиксированной выплаты

Пенсионный калькулятор http: //www. pfrf. ru/spec/raschet_pensii/

работодатели уплачивают страховые взносы в систему ОПС - 22% от фонда оплаты труда работника 6% тарифа страховых взносов с систему ОПС на финансирование фиксированной выплаты (до 2015 года – фиксированного базового размера), 16% индивидуальный тариф, уплаченные взносы по которому, по выбору, могут или полностью направляться на формирование пенсионных прав в страховой части пенсии, или 6% может направляться на формирование пенсионных накоплений, а 10% - на формирование пенсионных прав в страховой части пенсии. В 2014 -2015 годах у граждан 1967 года рождения и моложе есть право выбора варианта пенсионного обеспечения в системе обязательного пенсионного страхования: продолжить формирование пенсионных накоплений (тариф 6%) или отказаться от дальнейшего формирования накопительной пенсии, тем самым направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой пенсии. Сделав выбор, необходимо подать соответствующее заявление в Пенсионный фонд России. Если никогда не подавали заявление о выборе НПФ или управляющей компании и не сделаете выбор в 2014 – 15 годах, то все страховые взносы будут поступать на формирование страховой пенсии.

Обязательное медицинское страхование

http: //ora. ffoms. ru/portal/ page/portal/top/about 1 2 • Федеральный фонд обязательного медицинского страхования • Территориальный фонд обязательного медицинского страхования

и")

Медицинское страхование • Медицинское страхование в РФ осуществляется в двух формах: обязательном (ОМС) и добровольном (ДМС). • ОМС является всеобщим и реализуется по единым правилам и программам ОМС. • Программы включают «гарантируемый» объем и условия оказания медицинской и лекарственной помощи гражданам. • ДМС обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных программами ОМС. ДМС может быть коллективным и индивидуальным.

застрахованные — все граждане РФ как потребители медицинских услуг; 2)")

Участники медицинского страхования 1) застрахованные — все граждане РФ как потребители медицинских услуг; 2) страхователи — юридические и физические лица; для работающих — предприятия, учреждения, организации, для неработающих — органы исполнительной власти; 3) страховая медицинская организация (СМО), которая обязана заключать договора с медицинскими учреждениями на оказание медицинской помощи застрахованным и оплачивать оказанную услугу в случае наступления страхового случая; 4) медицинское учреждение, которое лечит застрахованного и получает денежные средства от СМО; 5) Федеральный и территориальный фонды ОМС

Источники доходов страховые взносы организаций-работодателей; страховые взносы физических лиц (предпринимателей и не зарегистрированных в качестве предпринимателей, но использующих наемный труд); добровольные взносы физических и юридических лиц; ассигнования из государственного бюджета; доходы от капитализации временно свободных денежных средств в пределах средств, предусмотренных бюджетом; прочие доходы.

Финансовые средства Федерального и территориального фонда ОМС образуются взносов предприятий и иных хозяйствующих за счет • 1) страховых субъектов на ОМС, устанавливаемых законодательством РФ; • 2) взносов территориальных фондов на реализацию совместных программ, выполняемых на договорных началах; • 3) ассигнований из федерального бюджета на выполнение программ ОМС; • 4) добровольных взносов; • 5) доходов от использования временно свободных финансовых средств; • 6) средств, предусматриваемых органами исполнительной власти в соответствующих бюджетах на ОМС неработающего населения

Страхователи • Страхователями при ОМС являются: • для неработающего населения (пенсионеры, дети, студенты, инвалиды, безработные) — органы государственной власти всех уровней; • для работающего населения — работодатели (предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью). • Страхователями при ДМС выступают сами граждане (индивидуальное страхование) или работодатели, представляющие интересы своих работников. • работодатели могут финансировать ДМС только при наличии прибыли, так как лишь она может быть источником средств на ДМС. • ДМС осуществляется разнообразными страховыми организациями, имеющими на это лицензию.

Документом, гарантирующим человеку предоставление медицинской помощи в рамках ОМС или ДМС, является страховой полис. Для сбора обязательных страховых взносов в системе ОМС созданы Федеральный и территориальный фонды обязательного медицинского страхования — ФФОМС и ТФОМС. Финансовые средства ФФОМС являются государственной собственностью. Страхователи передают взносы в ФФОМС и ТФОМС передает средства в руки страховых медицинских организаций (СМО). СМО — это организации, имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. СМО выплачивают медицинским учреждениям деньги за лечение граждан.

Бюджет ФФОМС на 2011 – 2013 годы • Доходы бюджета Фонда на 2011 год 336, 0 млрд. рублей, • на плановый период 2012 и 2013 годов доходы составят соответственно: 369, 2 и 403, 5 млрд. рублей. • Расходы бюджета Фонда на 2011 год определены в сумме 336, 0 млрд. рублей, на плановый период 2012 и 2013 годов расходы составят соответственно: 369, 2 и 403, 5 млрд. рублей. • Доходы бюджета рассчитаны исходя из тарифа страховых взносов на обязательное медицинское страхование в размере 3, 1 %.

Основные параметра бюджета ФОМС Доходы Расходы 2011 336, 0 млрд 2012 369, 2 и млрд взносы на омс 3, 1 %. 336, 0 млрд 369, 2 2013 взносы на омс 3, 1 %. 403, 5 1, 62 трлн 1, 662 трлн Дефицит 2014 взносы на омс 5, 1 %. 2015 взносы на омс 5, 1 %. 43, 0 млрд. руб

2013 -2014 Численность лиц, застрахованных по обязательному медицинскому страхованию, на 1 апреля 2014 года составила 143, 8 млн. человек; в том числе 60 млн. работающих и 83, 8 млн. неработающих граждан. В 2013 году в среднем по РФ в систему ОМС поступило страховых взносов и налогов на одного застрахованного по ОМС 7 554, 6 рублей, что на 1 027, 5 рубля (15, 7%) больше, чем в 2012 году. При этом на 1 работающего, застрахованного по ОМС, поступило налогов и страховых взносов на работающее население 12 332, 3 рубля, что на 1 372, 2 рубля (12, 5 %) больше, чем в 2012 году, на 1 неработающего - 4 469 рублей, рост к предыдущему году составил 907, 9 рубля или 25, 5%. Доходы бюджетов ТФОМС в 2013 году сформированы в объеме 1 228, 1 млрд. рублей, что на 185, 9 млрд. рублей или 17, 8 % больше, чем в 2012 году. Субвенции Федерального фонда ОМС, размер которых составил 1025, 4 млрд. рублей (84, 5% от утвержденной стоимости территориальных программ обязательного медицинского страхования – 1 214, 1 млрд. рублей), являлись основным источником финансового обеспечения выполнения территориальных программ обязательного медицинского страхования. Кроме того, в бюджеты ТФОМС поступали межбюджетные трансферты из бюджетов субъектов Российской Федерации на дополнительное финансовое обеспечение реализации территориальных программ ОМС в сумме 166, 4 млрд. рублей (13, 6%).

http: //fss. ru/ru/fund/activit y/31406/91539/index. shtml

Источники средств страховые взносы организаций-работодателей; страховые взносы физических лиц (предпринимателей и не зарегистрированных в качестве предпринимателей, но использующих наемный труд); добровольные взносы физических и юридических лиц; ассигнования из государственного бюджета; доходы от капитализации временно свободных денежных средств в пределах средств, предусмотренных бюджетом; прочие доходы.

Направления расходов на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им полутора лет, на погребение; 2) санаторно-курортное лечение и оздоровление работников и членов их семей, а также на частичное содержание находящихся на балансе организации санаториевпрофилакториев, санаторных и оздоровительных лагерей для детей и юношества; 3) проведение научно-исследовательских работ по вопросам социального страхования.

Функции Фонда социального страхования РФ: выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности ( «больничных» ); обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение; обеспечение инвалидов техническими средствами реабилитации и протезами; оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста полутора лет; оплата родовых сертификатов; доплата (25 %) за первичную медико-санитарную помощь работающим гражданам; доплата за диспансеризацию работающих граждан; оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами; оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации, открытые в установленном порядке (в том числе в учреждения отдыха и оздоровления детей).

Фонд социального страхования

Единовременное пособие при рождении ребенка 11703, 13 рублей 2015 год 14 497, 80 рублей.

Тарифы страховых взносов, % Период ПФ ФСС ФФОМС ТФОМС Справочно: общая нагрузка по страховым взносам, % Все плательщики страховых взносов, за исключением нижеперечисленных 2010 20 2, 9 1. 1 2 26 с 2011 26 2. 9 2. 1 3 34 Плательщики страховых взносов, производящие выплаты физическим лицам, являющимся инвалидами I, II или III групп 2010 14 0 0 0 14 2011 -2012 16 1. 9 1, 1 1, 2 2013 -2014 21 2. 4 1, 6 2. 1 27, 1 с 2015 26 2. 9 2. 1 3 34

Продление на 2015 и 2016 год моратория на перечисление пенсионных накоплений в управляющие компании (УК) и негосударственные пенсионные фонды (НПФ). Продление моратория на 2015 год не уменьшит объема пенсионных прав застрахованных лиц в системе обязательного пенсионного страхования, т. к. размер индивидуальной части тарифа страховых взносов сохраняется, а формируемый расчетный капитал подлежит индексации в соответствии с действующим пенсионным законодательством, говорится в сообщении. в 2015 году в страховой части будет учтено более 300 млрд рублей пенсионных накоплений предусматривается, что средства пенсионных накоплений, поступившие за 2013 год, а также подлежащие перечислению по заявлениям застрахованных лиц, поданным в 2013 -2014 годах, будут переданы в УК и НПФ, соответствующие требованиям законодательства о гарантировании сохранности пенсионных накоплений.

1. Законодательная база негосударственного пенсионного фонда. 2. Негосударственные пенсионные фонды. Источники формирования и направления использования средств. 3. Направления инвестирования и оценка эффективности работы. 4. Реформы системы негосударственного пенсионного страхования 5. Добровольное медицинское страхование. 6. Лидеры рынка добровольного медицинского страхования.

Темы докладов к семинару 1. Взаимосвязь социального страхования и экономической безопасности государства. 2. Система негосударственного пенсионного обеспечения 3. Система добровольного медицинского страхования 4. Анализ пенсионной системы стран ОЭСР (по выбору) 5. Анализ рынка негосударственного пенсионного страхования. Выборка по 10 крупнейшим и наиболее доходным негосударственным пенсионным фондам в период 2005 -2014 годов. 6. Анализ рынка добровольного медицинского страхования. Выборка по 10 крупнейшим страховым компаниям. 7. Особенности управления средствами негосударственного пенсионного фонда 8. Реформирование негосударственных пенсионных фондов 2014 г

Финансы Л-5.ppt