Обзорные лекции 2012-3(1).pptx

- Количество слайдов: 39

Государственные и муниципальные финансы — это денежные отношения, возникающие в ходе формирования финансовых ресурсов органов государственной власти и органов местного самоуправления и их использования для осуществления функций государства и местного самоуправления, предоставления государственных (муниципальных) услуг

Государственные и муниципальные финансы — это денежные отношения, возникающие в ходе формирования финансовых ресурсов органов государственной власти и органов местного самоуправления и их использования для осуществления функций государства и местного самоуправления, предоставления государственных (муниципальных) услуг

ра Ав лия ст Бе рия ль г Ка ия на д Че а хи Да я Э ния Ф сто ин ни ля я н Ф ди ра я Ге нц рм ия ан Гр ия е Ве ция И нгр рл ия И анд сс ла ия н И дия зр аи И ль та л Я ия по ни Лю Ко я кс ре я е Н Го мб ов л ур ая ла г З нд ел ия а Н нди ор я ве П гия П ол ор ьш ту а г С али ло я в С ак ло ия ве И ния сп а Ш ния Ве Шв вец ли ей ия ко ца бр ри ит я ан ия С Ш А ст Ав Доля государственных и муниципальных расходов (total expenditure of general government) стран ОЭСР (в % к ВВП) Источник: сайт ОЭСР 80 70 60 50 40 30 20 10 0 1996 2006 2010 (2009)

ра Ав лия ст Бе рия ль г Ка ия на д Че а хи Да я Э ния Ф сто ин ни ля я н Ф ди ра я Ге нц рм ия ан Гр ия е Ве ция И нгр рл ия И анд сс ла ия н И дия зр аи И ль та л Я ия по ни Лю Ко я кс ре я е Н Го мб ов л ур ая ла г З нд ел ия а Н нди ор я ве П гия П ол ор ьш ту а г С али ло я в С ак ло ия ве И ния сп а Ш ния Ве Шв вец ли ей ия ко ца бр ри ит я ан ия С Ш А ст Ав Доля государственных и муниципальных расходов (total expenditure of general government) стран ОЭСР (в % к ВВП) Источник: сайт ОЭСР 80 70 60 50 40 30 20 10 0 1996 2006 2010 (2009)

- денежные доходы, поступления, накопления, находящиеся в распоряжении ОГВ (МСУ)") Финансовые ресурсы ОГВ (МСУ) - денежные доходы, поступления, накопления, находящиеся в распоряжении ОГВ (МСУ) и обеспечивающие выполнение их функций, предоставление государственных (муниципальных) услуг

Финансовые ресурсы ОГВ (МСУ) - денежные доходы, поступления, накопления, находящиеся в распоряжении ОГВ (МСУ) и обеспечивающие выполнение их функций, предоставление государственных (муниципальных) услуг

Финансовые ресурсы ОГВ и МСУ Источники ФР ОГВ и МСУ Поступления от внешних заимствований и др. внешние источники ВВП Часть НБ

Финансовые ресурсы ОГВ и МСУ Источники ФР ОГВ и МСУ Поступления от внешних заимствований и др. внешние источники ВВП Часть НБ

Финансовые ресурсы ОГВ и МСУ всегда формируются в фондовой форме: Бюджетные фонды (стали формироваться в Европе, начиная с XVII в. ) Внебюджетные фонды (исторически появились раньше бюджетных) Международная статистика государственных и муниципальных финансов (МВФ) разделяет: - бюджеты, - внебюджетные фонды - фонды социального обеспечения

Финансовые ресурсы ОГВ и МСУ всегда формируются в фондовой форме: Бюджетные фонды (стали формироваться в Европе, начиная с XVII в. ) Внебюджетные фонды (исторически появились раньше бюджетных) Международная статистика государственных и муниципальных финансов (МВФ) разделяет: - бюджеты, - внебюджетные фонды - фонды социального обеспечения

Значительная часть финансовых ресурсов в сфере государственных и муниципальных финансов формируется за счет изъятий части первичных доходов (прибыль организаций, заработная плата, доходы от собственности), сформированных в других сферах финансовой системы (финансах домохозяйств и финансах организаций) Государственные (муниципальные) доходы вторичны (производны) по сравнению доходами в других сферах финансовой системы

Значительная часть финансовых ресурсов в сфере государственных и муниципальных финансов формируется за счет изъятий части первичных доходов (прибыль организаций, заработная плата, доходы от собственности), сформированных в других сферах финансовой системы (финансах домохозяйств и финансах организаций) Государственные (муниципальные) доходы вторичны (производны) по сравнению доходами в других сферах финансовой системы

Гос. (мун) доходы Поступления Накопления Государственны е (муниципальные )") Виды финансовых ресурсов ОГВ (МСУ) Гос. (мун) доходы Поступления Накопления Государственны е (муниципальные ) заимствования и иные поступления из источников финансировани я дефицита бюджета Суверенные (резервные) фонды, неиспользованн ые остатки бюджетных резервных, остатки средств на счетах бюджета на начало финансового года Налоговые доходы Неналоговые доходы Трансферты из других бюджетов, от физических и юридических лиц (классифицируют ся в составе доходов)

Виды финансовых ресурсов ОГВ (МСУ) Гос. (мун) доходы Поступления Накопления Государственны е (муниципальные ) заимствования и иные поступления из источников финансировани я дефицита бюджета Суверенные (резервные) фонды, неиспользованн ые остатки бюджетных резервных, остатки средств на счетах бюджета на начало финансового года Налоговые доходы Неналоговые доходы Трансферты из других бюджетов, от физических и юридических лиц (классифицируют ся в составе доходов)

доходы • Государственные доходы – денежные средства, зачисляемые в соответствии с законодательством") Государственные (муниципальные) доходы • Государственные доходы – денежные средства, зачисляемые в соответствии с законодательством в бюджеты ОГВ и государственные внебюджетные фонды • Муниципальные доходы – денежные средства, зачисляемые в соответствии с законодательством ОГВ и муниципальными правовыми актами представительных органов местного самоуправления в местные бюджеты (бюджеты ОМСУ)

Государственные (муниципальные) доходы • Государственные доходы – денежные средства, зачисляемые в соответствии с законодательством в бюджеты ОГВ и государственные внебюджетные фонды • Муниципальные доходы – денежные средства, зачисляемые в соответствии с законодательством ОГВ и муниципальными правовыми актами представительных органов местного самоуправления в местные бюджеты (бюджеты ОМСУ)

Обратите внимание • Государственные доходы ≠ доходы бюджетов бюджетной системы В условиях разделения государственной и муниципальной собственности некорректно относить доходы местных бюджетов к государственным доходам • Для объединения государственных и муниципальных доходов используется термин «доходы расширенного правительства»

Обратите внимание • Государственные доходы ≠ доходы бюджетов бюджетной системы В условиях разделения государственной и муниципальной собственности некорректно относить доходы местных бюджетов к государственным доходам • Для объединения государственных и муниципальных доходов используется термин «доходы расширенного правительства»

(упрощенный вариант английского Public revenues (expenditures) •") Разные подходы к определению понятия «Госдоходы» (Госрасходы) (упрощенный вариант английского Public revenues (expenditures) • • 1 - й – см. выше – основная позиция каф. «Финансы» 2 -й – доходы и расходы всех бюджетов 3 -й – доходы и расходы всех бюджетов и внебюджетных фондов • 4 -й – доходы и расходы всех бюджетов, внебюджетных фондов, госкорпораций, других организаций сектора государственного управления Могут быть ошибки при консолидации!

Разные подходы к определению понятия «Госдоходы» (Госрасходы) (упрощенный вариант английского Public revenues (expenditures) • • 1 - й – см. выше – основная позиция каф. «Финансы» 2 -й – доходы и расходы всех бюджетов 3 -й – доходы и расходы всех бюджетов и внебюджетных фондов • 4 -й – доходы и расходы всех бюджетов, внебюджетных фондов, госкорпораций, других организаций сектора государственного управления Могут быть ошибки при консолидации!

Доходы консолидированного бюджета РФ Соотношение понятий «государственные доходы» и «доходы консолидированного бюджета Российской Федерации» Доходы федерального бюджета Доходы бюджетов субъектов РФ Доходы местных бюджетов Доходы государственных внебюджетных фондов Государственные доходы

Доходы консолидированного бюджета РФ Соотношение понятий «государственные доходы» и «доходы консолидированного бюджета Российской Федерации» Доходы федерального бюджета Доходы бюджетов субъектов РФ Доходы местных бюджетов Доходы государственных внебюджетных фондов Государственные доходы

Структура государственных и муниципальных доходов в России и странах ОЭСП в 2000 и 2009 годах. Источник: Government at a Glance 2011 , OECD

Структура государственных и муниципальных доходов в России и странах ОЭСП в 2000 и 2009 годах. Источник: Government at a Glance 2011 , OECD

доходы на душу населения, в долларах США в 2009 году. Источник: Government") Государственные (муниципальные) доходы на душу населения, в долларах США в 2009 году. Источник: Government at a Glance 2011 , OECD

Государственные (муниципальные) доходы на душу населения, в долларах США в 2009 году. Источник: Government at a Glance 2011 , OECD

Распределение государственных и муниципальных доходов по уровням публичноправовых образований в 2000 - 2009 годах(отдельная группа – социальное страхование (социальная защита). Источник: Government at a Glance 2011 , OECD

Распределение государственных и муниципальных доходов по уровням публичноправовых образований в 2000 - 2009 годах(отдельная группа – социальное страхование (социальная защита). Источник: Government at a Glance 2011 , OECD

заимствования • Государственные заимствования – денежные средства, привлекаемые органами государственной власти на") Государственные (муниципальные) заимствования • Государственные заимствования – денежные средства, привлекаемые органами государственной власти на возвратной и платной основе • Муниципальные заимствования – денежные средства, привлекаемые органами местного самоуправления на возвратной и платной основе

Государственные (муниципальные) заимствования • Государственные заимствования – денежные средства, привлекаемые органами государственной власти на возвратной и платной основе • Муниципальные заимствования – денежные средства, привлекаемые органами местного самоуправления на возвратной и платной основе

Обратите внимание • В отечественной литературе еще с XIX века (например, у И. Х. Озерова) понятие государственные заимствования (займы) рассматривались как частный случай государственного кредита (с этим можно столкнуться и во многих учебниках современных авторов) • НО в законодательстве государственные (муниципальные) заимствования и государственный кредит рассматриваются как разные стороны долговых отношений (в первом случае публично-правовые образования выступают заемщиком, во втором – речь идет о кредитовании других государств)

Обратите внимание • В отечественной литературе еще с XIX века (например, у И. Х. Озерова) понятие государственные заимствования (займы) рассматривались как частный случай государственного кредита (с этим можно столкнуться и во многих учебниках современных авторов) • НО в законодательстве государственные (муниципальные) заимствования и государственный кредит рассматриваются как разные стороны долговых отношений (в первом случае публично-правовые образования выступают заемщиком, во втором – речь идет о кредитовании других государств)

Организация государственных и муниципальных финансов зависит от: Формы государственного устройства Особенностей организации местного самоуправления Исторических и национальных особенностей

Организация государственных и муниципальных финансов зависит от: Формы государственного устройства Особенностей организации местного самоуправления Исторических и национальных особенностей

Унитарное") Влияние типа государственного устройства на особенности организации государственных и муниципальных финансов (бюджетное устройство) Унитарное государство Централизация налоговых и бюджетных полномочий на уровне центрального правительства Значительная доля перераспределения средств внутри бюджетной системы Федеративное государство Разграничение доходов и расходов между бюджетами в соответствии с разграничением предметов ведения разных уровней власти и полномочий соответствующих органов Меньшая доля перераспределения средств

Влияние типа государственного устройства на особенности организации государственных и муниципальных финансов (бюджетное устройство) Унитарное государство Централизация налоговых и бюджетных полномочий на уровне центрального правительства Значительная доля перераспределения средств внутри бюджетной системы Федеративное государство Разграничение доходов и расходов между бюджетами в соответствии с разграничением предметов ведения разных уровней власти и полномочий соответствующих органов Меньшая доля перераспределения средств

Модели организации государственных финансов стран с федеративным устройством* Австралийская – высокая степень централизации (доля федерального центра – 67%), закрепления соответствующих доходов за соответствующим бюджетом, большой объем нецелевых трансфертов Канадская – высокая степень децентрализации: федеральные органы и органы провинции – равноправные партнеры, в то же время местные органы власти не имеют независимого конституционного статуса, бюджетное выравнивание – в виде нецелевых трансфертов, основная цель – достижение минимальных социальных стандартов * Модели описаны А. Шахом в 1994 -1995 гг.

Модели организации государственных финансов стран с федеративным устройством* Австралийская – высокая степень централизации (доля федерального центра – 67%), закрепления соответствующих доходов за соответствующим бюджетом, большой объем нецелевых трансфертов Канадская – высокая степень децентрализации: федеральные органы и органы провинции – равноправные партнеры, в то же время местные органы власти не имеют независимого конституционного статуса, бюджетное выравнивание – в виде нецелевых трансфертов, основная цель – достижение минимальных социальных стандартов * Модели описаны А. Шахом в 1994 -1995 гг.

Модели организации государственных финансов стран с федеративным устройством Германская – «унитарная германская федерация» , требование конституции – необходимость создания одинаковых условий жизни для всей нации, налоговое законодательство централизовано, основными источниками доходов бюджетов являются налоги, поступления от которых распределяются между несколькими уровнями, наличие не только вертикального, но и горизонтального бюджетного выравнивания Американская – высокая степень бюджетной автономии штатов как в части доходов, так и расходов, межбюджетные отношения не предполагают федеральную программу выравнивания, трансферты носят целевой характер, большая дифференциация бюджетных расходов на душу населения между штатами

Модели организации государственных финансов стран с федеративным устройством Германская – «унитарная германская федерация» , требование конституции – необходимость создания одинаковых условий жизни для всей нации, налоговое законодательство централизовано, основными источниками доходов бюджетов являются налоги, поступления от которых распределяются между несколькими уровнями, наличие не только вертикального, но и горизонтального бюджетного выравнивания Американская – высокая степень бюджетной автономии штатов как в части доходов, так и расходов, межбюджетные отношения не предполагают федеральную программу выравнивания, трансферты носят целевой характер, большая дифференциация бюджетных расходов на душу населения между штатами

Особенности модели организации в Российской Федерации • Разграничены доходы и расходы между федеральным, региональными и местными бюджетами • Разграничение расходов на основе закрепления на нормативной основе части федеральных налогов за региональными и местными бюджетами (но процесс полностью не завершен) • Высокая степень налоговых и бюджетных полномочий на федеральном уровне • Значительная децентрализация расходов до уровня муниципальных районов и городских округов • Большая степень перераспределения средств – объем соответствующих трансфертов • Выравнивание уровня бюджетной обеспеченности на основе нецелевых трансфертов

Особенности модели организации в Российской Федерации • Разграничены доходы и расходы между федеральным, региональными и местными бюджетами • Разграничение расходов на основе закрепления на нормативной основе части федеральных налогов за региональными и местными бюджетами (но процесс полностью не завершен) • Высокая степень налоговых и бюджетных полномочий на федеральном уровне • Значительная децентрализация расходов до уровня муниципальных районов и городских округов • Большая степень перераспределения средств – объем соответствующих трансфертов • Выравнивание уровня бюджетной обеспеченности на основе нецелевых трансфертов

Состав государственных и муниципальных финансов в Российской Федерации Бюджеты ОГВ и МСУ • • • федеральный бюджет региональные бюджеты местные бюджеты, в т. ч. Бюджеты МР Бюджеты ГО Бюджеты внутригородских МО городов федерального значения • Бюджеты городских и сельских поселений ГВФ (по международной статистике фонды социальной защиты) • • ПФР ФСС ФФОМС ТФОМС

Состав государственных и муниципальных финансов в Российской Федерации Бюджеты ОГВ и МСУ • • • федеральный бюджет региональные бюджеты местные бюджеты, в т. ч. Бюджеты МР Бюджеты ГО Бюджеты внутригородских МО городов федерального значения • Бюджеты городских и сельских поселений ГВФ (по международной статистике фонды социальной защиты) • • ПФР ФСС ФФОМС ТФОМС

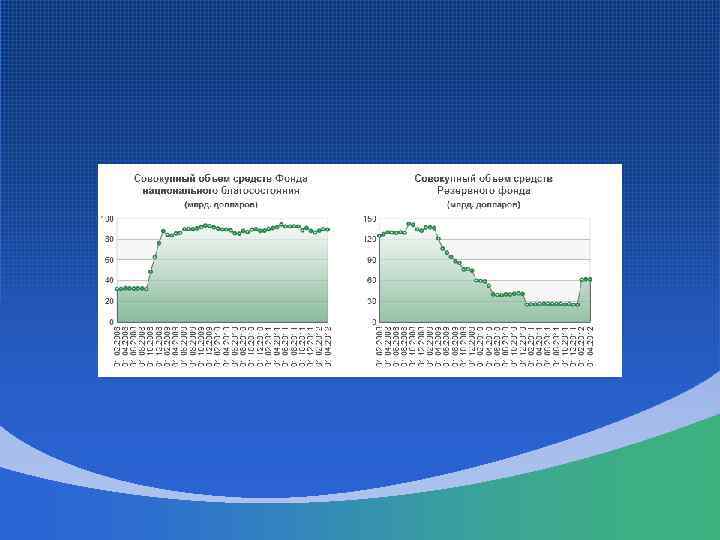

Источник: Заключение Счетной палаты Российской Федерации на проект федерального бюджета на 2012 год и плановый период 2013 и 2014 годы – www. ach. gov. ru

Источник: Заключение Счетной палаты Российской Федерации на проект федерального бюджета на 2012 год и плановый период 2013 и 2014 годы – www. ach. gov. ru

Основная доля в доходах бюджета – налоговые доходы Структура доходов федерального бюджета по данным о кассовом исполнении на 01. 08. 2011 в Российской Федерации Структура доходов региональных бюджетов в Российской по данным о кассовом исполнении на 01. 08. 2011

Основная доля в доходах бюджета – налоговые доходы Структура доходов федерального бюджета по данным о кассовом исполнении на 01. 08. 2011 в Российской Федерации Структура доходов региональных бюджетов в Российской по данным о кассовом исполнении на 01. 08. 2011

2010 год 2011 год Темп роста 01. 07.") Структура доходов местных бюджетов (млрд. рублей) 2010 год 2011 год Темп роста 01. 07. 201 исполнение 1/ (на 2011/2010 01. 07. 2011) 0 исполнение год исполнение (на 01. 07. 2010) уточненный план 2600, 4 1973, 2 1154, 7 813, 8 2666, 5 1985, 9 1277, 3 903, 3 102, 5% 100, 6% 111, 0% 1052, 1 468, 2 1095, 5 524, 9 104, 1% 112, 1% Налоговые доходы 806, 8 363, 7 839, 4 405, 1 104, 0% 111, 4% в том числе: налог на доходы физических лиц 525, 2 234, 0 555, 7 258, 8 105, 8% 110, 6% 82, 7 39, 6 92, 5 47, 3 111, 8% 119, 6% 102, 4 47, 1 104, 6 52, 4 102, 2% 111, 4% 13, 5 2, 3 3, 7 2, 3 27, 5% 98, 4% 83, 0 245, 3 40, 7 104, 5 82, 9 256, 1 44, 3 119, 8 99, 9% 104, 4% 108, 8% 114, 6% 7, 7 4, 7 6, 1 2, 2 79, 5% 47, 2% 913, 4 340, 9 884, 3 376, 2 96, 8% 110, 4% 327, 5 151, 5 333, 6 179, 2 101, 9% 118, 3% 455, 1 138, 1 413, 4 145, 1 90, 8% 105, 1% 130, 8 51, 3 137, 3 51, 9 105, 0% 101, 2% 627, 2 340, 9 680, 6 374, 0 108, 5% 109, 7% Наименование показателя Доходы, всего Собственные доходы Налоговые и неналоговые доходы налог на совокупный доход земельный налог на имущество физических лиц другие налоги Неналоговые доходы Доходы от предпринимательской и иной приносящей доход деятельности Межбюджетные трансферты из бюджетов других уровней (без ФК) в том числе: дотации субсидии другие межбюджетные трансферты Фонды компенсаций

Структура доходов местных бюджетов (млрд. рублей) 2010 год 2011 год Темп роста 01. 07. 201 исполнение 1/ (на 2011/2010 01. 07. 2011) 0 исполнение год исполнение (на 01. 07. 2010) уточненный план 2600, 4 1973, 2 1154, 7 813, 8 2666, 5 1985, 9 1277, 3 903, 3 102, 5% 100, 6% 111, 0% 1052, 1 468, 2 1095, 5 524, 9 104, 1% 112, 1% Налоговые доходы 806, 8 363, 7 839, 4 405, 1 104, 0% 111, 4% в том числе: налог на доходы физических лиц 525, 2 234, 0 555, 7 258, 8 105, 8% 110, 6% 82, 7 39, 6 92, 5 47, 3 111, 8% 119, 6% 102, 4 47, 1 104, 6 52, 4 102, 2% 111, 4% 13, 5 2, 3 3, 7 2, 3 27, 5% 98, 4% 83, 0 245, 3 40, 7 104, 5 82, 9 256, 1 44, 3 119, 8 99, 9% 104, 4% 108, 8% 114, 6% 7, 7 4, 7 6, 1 2, 2 79, 5% 47, 2% 913, 4 340, 9 884, 3 376, 2 96, 8% 110, 4% 327, 5 151, 5 333, 6 179, 2 101, 9% 118, 3% 455, 1 138, 1 413, 4 145, 1 90, 8% 105, 1% 130, 8 51, 3 137, 3 51, 9 105, 0% 101, 2% 627, 2 340, 9 680, 6 374, 0 108, 5% 109, 7% Наименование показателя Доходы, всего Собственные доходы Налоговые и неналоговые доходы налог на совокупный доход земельный налог на имущество физических лиц другие налоги Неналоговые доходы Доходы от предпринимательской и иной приносящей доход деятельности Межбюджетные трансферты из бюджетов других уровней (без ФК) в том числе: дотации субсидии другие межбюджетные трансферты Фонды компенсаций

Возможные критерии группировки доходов бюджета По методам взимания По источникам образования По уровню бюджета, в который зачисляются данные доходы По юридическому основанию взимания доходов

Возможные критерии группировки доходов бюджета По методам взимания По источникам образования По уровню бюджета, в который зачисляются данные доходы По юридическому основанию взимания доходов

В настоящее время в Российской Федерации • отдельно выделяются нефтегазовые доходы федерального бюджета и ненефтегазовые доходы федерального бюджета – источник Заключение Счетной палаты Российской Федерации на проект закона «О федеральном бюджете на 2012 год и плановый период 2013 и 2014 годы»

В настоящее время в Российской Федерации • отдельно выделяются нефтегазовые доходы федерального бюджета и ненефтегазовые доходы федерального бюджета – источник Заключение Счетной палаты Российской Федерации на проект закона «О федеральном бюджете на 2012 год и плановый период 2013 и 2014 годы»

Резервы роста ГД • Совершенствование налогового администрирования • Совершенствование администрирования неналоговых доходов • Совершенствование технологий исполнения бюджетов по доходам (использование IT – технологий) • Совершенствование управлением государственной собственностью

Резервы роста ГД • Совершенствование налогового администрирования • Совершенствование администрирования неналоговых доходов • Совершенствование технологий исполнения бюджетов по доходам (использование IT – технологий) • Совершенствование управлением государственной собственностью

Повышение эффективности государственных расходов • • Расширение перечня государственных услуг, представляемых в электронном виде Создание многофункциональных центров на региональном и муниципальном уровнях Создание конкурентных начал при выделении бюджетных средств на «закупку» государственных услуг Совершенствование процедур размещения государственных заказов Оптимизация бюджетного сектора Оптимизация потоков между звеньями государственных и муниципальных финансов Совершенствование правовой базы в части применения мер ответственности за нарушение бюджетного законодательства Совершенствование системы государственного и общественного контроля

Повышение эффективности государственных расходов • • Расширение перечня государственных услуг, представляемых в электронном виде Создание многофункциональных центров на региональном и муниципальном уровнях Создание конкурентных начал при выделении бюджетных средств на «закупку» государственных услуг Совершенствование процедур размещения государственных заказов Оптимизация бюджетного сектора Оптимизация потоков между звеньями государственных и муниципальных финансов Совершенствование правовой базы в части применения мер ответственности за нарушение бюджетного законодательства Совершенствование системы государственного и общественного контроля

IFS REPORT FORM FOR GOVERNMENT FINANCE STATISTICS – Источник: Федеральное казначейство – на 01. 08. 2011, млрд. рублей ОТЧЕТ ОБ ИСТОЧНИКАХ И ИСПОЛЬЗОВАНИИ ДЕНЕЖНЫХ СРЕДСТВ Центральное правительство Бюджетны е единицы Фонды Региональ и социальн ные Местные Сектор внебюдже ого Столбец Централ органы Столбец гос. тные обеспече консолид ьное пр- управлени управлен консолид управлен единицы ния ации во a/ я ия ации ия b/ (1) 1 (3) (4) (5) (6) (7) (8) C Метод учета: (2) C C C C 718, 7 -400, 9 1 300, 3 519, 1 219, 3 -306, 6 730, 0 354, 7 Поступления денежных средств в результате операционной деятельности 982, 5 11 12 Налоги Отчисления на социальные нужды 13 Гранты 14 Другие доходы 730, 0 291, 2 0, 1 252, 4 432, 5 -5, 0 291, 2 -400, 9 1 732, 1 62, 7 1 147, 4 291, 2 31, 7 144, 2 136, 4 -312, 3 0, 0 247, 4 20, 2 5, 7 293, 5

IFS REPORT FORM FOR GOVERNMENT FINANCE STATISTICS – Источник: Федеральное казначейство – на 01. 08. 2011, млрд. рублей ОТЧЕТ ОБ ИСТОЧНИКАХ И ИСПОЛЬЗОВАНИИ ДЕНЕЖНЫХ СРЕДСТВ Центральное правительство Бюджетны е единицы Фонды Региональ и социальн ные Местные Сектор внебюдже ого Столбец Централ органы Столбец гос. тные обеспече консолид ьное пр- управлени управлен консолид управлен единицы ния ации во a/ я ия ации ия b/ (1) 1 (3) (4) (5) (6) (7) (8) C Метод учета: (2) C C C C 718, 7 -400, 9 1 300, 3 519, 1 219, 3 -306, 6 730, 0 354, 7 Поступления денежных средств в результате операционной деятельности 982, 5 11 12 Налоги Отчисления на социальные нужды 13 Гранты 14 Другие доходы 730, 0 291, 2 0, 1 252, 4 432, 5 -5, 0 291, 2 -400, 9 1 732, 1 62, 7 1 147, 4 291, 2 31, 7 144, 2 136, 4 -312, 3 0, 0 247, 4 20, 2 5, 7 293, 5

в разрезе функционального подхода") Структура расходов бюджетов ОГВ (МСУ) в разрезе функционального подхода

Структура расходов бюджетов ОГВ (МСУ) в разрезе функционального подхода

в разрезе функционального подхода") Структура расходов бюджетов ОГВ (МСУ) в разрезе функционального подхода

Структура расходов бюджетов ОГВ (МСУ) в разрезе функционального подхода

IFS REPORT FORM FOR GOVERNMENT FINANCE STATISTICS – Источник: Федеральное казначейство – на 01. 08. 2011, млрд. рублей 2 Выплаты денежных средств в результате операционной деятельности 829, 9 21 22 24 25 26 27 28 Оплата труда работников 511, 9 -400, 9 940, 9 400, 8 177, 2 -306, 6 1 212, 3 137, 9 6, 1 144, 0 64, 9 63, 5 272, 4 Покупка товаров и услуг 78, 3 4, 7 83, 0 63, 4 47, 5 193, 9 Проценты 29, 3 1, 7 0, 5 Субсидии 34, 8 49, 9 30, 3 -400, 9 137, 7 155, 0 14, 6 -305, 6 1, 7 16, 4 -0, 9 576, 6 Гранты 500, 3 38, 3 Социальные пособия 38, 6 460, 7 499, 3 61, 8 Другие платежи 10, 7 2, 1 12, 8 4, 1 4, 4 -0, 1 31, 4 115, 0 21, 3

IFS REPORT FORM FOR GOVERNMENT FINANCE STATISTICS – Источник: Федеральное казначейство – на 01. 08. 2011, млрд. рублей 2 Выплаты денежных средств в результате операционной деятельности 829, 9 21 22 24 25 26 27 28 Оплата труда работников 511, 9 -400, 9 940, 9 400, 8 177, 2 -306, 6 1 212, 3 137, 9 6, 1 144, 0 64, 9 63, 5 272, 4 Покупка товаров и услуг 78, 3 4, 7 83, 0 63, 4 47, 5 193, 9 Проценты 29, 3 1, 7 0, 5 Субсидии 34, 8 49, 9 30, 3 -400, 9 137, 7 155, 0 14, 6 -305, 6 1, 7 16, 4 -0, 9 576, 6 Гранты 500, 3 38, 3 Социальные пособия 38, 6 460, 7 499, 3 61, 8 Другие платежи 10, 7 2, 1 12, 8 4, 1 4, 4 -0, 1 31, 4 115, 0 21, 3

Структура расходов федерального бюджета по данным о кассовом исполнении на 01. 08. 2011

Структура расходов федерального бюджета по данным о кассовом исполнении на 01. 08. 2011

Структура расходов бюджетов субъектов РФ по данным о кассовом исполнении на 01. 08. 2011

Структура расходов бюджетов субъектов РФ по данным о кассовом исполнении на 01. 08. 2011

Структура расходов МБ по типам МО в первом полугодии 2011 года Типы муниципальных образований Городские округа Виды расходов Сумма Муниципальные районы Удельный вес в объеме расходов по данному виду Сумма Поселения Удельный вес в объеме Сумма расходов по данному виду Удельный вес в объеме расходов по данному виду Всего Управление 48, 5 43, 5% 35, 9 32, 2% 27, 0 24, 2% 111, 4 ЖКХ 93, 2 58, 1% 29, 7 18, 5% 37, 4 23, 3% 160, 3 Образование 251, 1 49, 3% 254, 1 49, 9% 3, 8 0, 7% 509, 0 Культура 18, 3 34, 1% 18, 2 34, 0% 17, 1 31, 9% 53, 6 Здравоохранение и спорт 72, 4 56, 5% 53, 1 41, 4% 2, 7 2, 1% 128, 2 Социальная политика 58, 5 51, 5% 53, 5 47, 1% 1, 7 1, 5% 113, 7 Другие расходы 46, 4 41, 9% 53, 4 48, 2% 10, 9 9, 8% 110, 7 Всего расходов 588, 4 49, 6% 497, 9 41, 9% 100, 6 8, 5% 1186, 9

Структура расходов МБ по типам МО в первом полугодии 2011 года Типы муниципальных образований Городские округа Виды расходов Сумма Муниципальные районы Удельный вес в объеме расходов по данному виду Сумма Поселения Удельный вес в объеме Сумма расходов по данному виду Удельный вес в объеме расходов по данному виду Всего Управление 48, 5 43, 5% 35, 9 32, 2% 27, 0 24, 2% 111, 4 ЖКХ 93, 2 58, 1% 29, 7 18, 5% 37, 4 23, 3% 160, 3 Образование 251, 1 49, 3% 254, 1 49, 9% 3, 8 0, 7% 509, 0 Культура 18, 3 34, 1% 18, 2 34, 0% 17, 1 31, 9% 53, 6 Здравоохранение и спорт 72, 4 56, 5% 53, 1 41, 4% 2, 7 2, 1% 128, 2 Социальная политика 58, 5 51, 5% 53, 5 47, 1% 1, 7 1, 5% 113, 7 Другие расходы 46, 4 41, 9% 53, 4 48, 2% 10, 9 9, 8% 110, 7 Всего расходов 588, 4 49, 6% 497, 9 41, 9% 100, 6 8, 5% 1186, 9