Государственные финансы.pptx

- Количество слайдов: 32

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ

Бюджет Государств енный Местные Государственн ые целевые фонды Государст венные Местные Государственн ые финансовые институты НБУ Гос. Банки и др. фин. учрежден ия Государстве нные п/п и учреждения Государств енный кредит В полной собственн ости госва Привл ечение ресурс ов Гос. доля в капитале п/п Коммунал ьной собственно сти Предост авление кредитов

БЮДЖЕТ ● Государственный - это смета доходов и расходов государства на определенный период времени, составлен ная с указанием источников поступления государст венных доходов и направлений, каналов расходования денег. ● Местные форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления.

ПРИЗНАКАМИ БЮДЖЕТА КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ ЯВЛЯЮТСЯ: Историчность. Плановость. Юридический характер. Срочность.

ОСОБЕННОСТИ БЮДЖЕТА Бюджет представляет особой экономическую форму перераспределительных отношений, связанных с выделением в распоряжение государства части национального дохода и ее использованием для удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований. С помощью бюджета происходит перераспределение НД между отраслями народного хозяйства, территориями страны, сферами общественной деятельности. Пропорции бюджетного перераспределения стоимости определяются расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития. Отрасль бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ведущей ролью бюджета по сравнению с другими звеньями.

ФУНКЦИИ ГОС. БЮДЖЕТА Функция перераспределения национального дохода. Функция вмешательства в процесс воспроизводства Осуществления государственной социальной политики Обеспечение внутренней и внешней безопасности. Содержание аппарата управления

Звенья Бюджет Целевые финансы рственные Общегосударства фонды Государств Общегос енныйбюд ударственн жет Местные Уровни бюджеты нный кредит Государстве нные займы ые фонды Финансы предприятия Финансы государственного сектора Региона Местные льные займы фонды Местные финансы Государстве Финансы муниципального хозяйства

КЛАССИФИКАЦИЯ ДОХОДОВ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Критерии Види доходов В зависимости от • закрепленные - согласно действующему законодательству полноты полностью зачисляються в бюджет зачислення налогов • регулирующие – зачисляються в определенном процентном в бюджет соотношении По регулярности поступления • обычные (регулярные) • чрезвычайные - появляются в исключительных случаях • налоги • сборы • обязательные платежи • другие поступления По способу • общий фонд - поступления, которые не предназначены для зачисления конкретной цели, а определены для обеспечения финансовыми ресурсами общих выплат • специальный фонд - создан с целью финансирования отдельных расходов за счет отдельных определенных источников поступлений Согласно • налоговые поступления Бюджетному • неналоговые поступления кодексу • доходы от операций с капиталом • трансферты По привлечения цели

ГОСУДАРСТВЕННЫЙ ЦЕЛЕВОЙ ФОНД - ФОРМА ПЕРЕРАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ, ПРИВЛЕЧЕННЫХ ГОСУДАРСТВОМ ДЛЯ ФИНАНСИРОВАНИЯ ОБЩЕСТВЕННЫХ ПОТРЕБНОСТЕЙ ИЗ ОПРЕДЕЛЕННЫХ ИСТОЧНИКОВ, ИМЕЮЩИХ ЦЕЛЕВЫЕ НАЗНАЧЕНИЯ

; добровольные взносы и пожертвования; займа; кредиты;")

ИСТОЧНИКИ ГОСУДАРСТВЕННЫХ ЦЕЛЕВЫХ ФОНДОВ сборы (в частности, обязательные); добровольные взносы и пожертвования; займа; кредиты; направления средств. из бюджета

В зависимости от уровня, на котором образуются фонды, они могут быть: • государственными; • местными. В зависимости от направлений использования существуют, в частности, фонды: • экономические; • социальные; • научно-исследовательские; • страховые; • межгосударственные

Государственные целевые фонды: • Пенсионный фонд Украины • Фонд социального страхования Украины • Фонд содействия занятости населения Украины • Государственный инновационный фонд Украины • Фонд социальной защиты инвалидов • Фонд охраны окружающей природной среды • Государственный дорожный фонд, территориальные дорожные фонды • Фонд содействия местному самоуправлению Украины • Фонд охраны труда • Фонд развития и защиты конкуренции • Фонд поддержки крестьянских (фермерских) хозяйств

Финансовый институт – организация, участвующая в финансово-кредитной системе. В трактовке западной экономической традиции, финансовые институты являются посредниками между инвесторами (домохозяйствами) и предпринимателями (потребителями инвестиций).

К финансовый институтам относятся: – Национальный банк Украины; – Кредитный союз; – Страховые компании; – Лизинговые компании; – Негосударственный пенсионный фонд; – Доверительные общества; – Инвестиционные компании.

Разновидности государственных предприятий и учреждений: - коммунальные предприятия; - предприятия в полной собственности государства; - доля государства в капитале предприятия.

Коммунальное унитарное предприятие - это такое унитарное предприятие, которое действует на базе отделенной части коммунальной собственности, без разделения ее на части, создается по решению органа местного самоуправления в распорядительном порядке и входит в сферу управления органа, уполномоченного управлять соответствующим коммунальным имуществом.

Характерными чертами коммунальных предприятий являются: ● хозяйственная организация унитарного типа; ● создается по решению органа местного самоуправления (уполномоченным им органом) в распорядительном порядке на базе отделенной части коммунальной собственности; ● функции собственника имущества относительно коммунального предприятия выполняет уполномоченный орган, то есть орган, к сфере управления которого входит коммунальное унитарное предприятие (исполком соответствующего совета народных депутатов, управления / департамент исполкома); ● функционирует на базе имущества, находящегося в коммунальной собственности и закрепляется за таким предприятием на праве хозяйственного ведения (коммунальное коммерческое предприятие) или на праве оперативного управления (коммунальное некоммерческое предприятие); ● Уставный фонд коммунального унитарного предприятия должно быть сформировано до его регистрации как субъекта хозяйствования уполномоченным органом; ● Минимальный размер уставного фонда коммунального унитарного предприятия устанавливается соответствующим местным советом; ● Отсутствие у предприятия субсидиарной ответственности по обязательствам органа местного самоуправления и уполномоченного органа; ● Управление предприятием возглавляет руководитель предприятия, назначаемый органом, в сферу управления которого входит предприятие, и является подотчетным этому органу; ● Убытки, причиненные коммунальному унитарному предприятию вследствие выполнения решений органов государственной власти или органов местного самоуправления, подлежат возмещению указанными органами добровольно или по решению суда.

Предприятие в полной собственности государства – это предприятие унитарного типа, которое действует на базе отделенной части государственной собственности без разделения ее на части, создается в распорядительном порядке компетентным органом и входит в сферу управления указанного органа.

хозяйственная организация унитарного типа; 2) функционирование на базе государственного")

Основные черты таких предприятий: 1) хозяйственная организация унитарного типа; 2) функционирование на базе государственного имущества, которое закрепляется за государственным предприятием на праве хозяйственного ведения; 3) функции собственника имущества (органа, уполномоченного управлять государственным имуществом) относительно государственного предприятия выполняет отраслевое министерство (ведомство), в сферу деятельности которого относится предприятие, или государственное хозяйственное объединение, в состав которого включено предприятие; 4) управление осуществляется единоличным руководителем, который назначается на должность путем заключения с ним контракта органом, уполномоченным управлять государственным имуществом.

Государственный кредит — совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, международными финансовыми организациями — с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта.

Задачи государственного кредита: - поиск финансовых ресурсов для финансирования государственных расходов, увязки доходов и расходов; - регулирование макро- и микроэкономических процессов; - воздействие на социальную и денежно-кредитную политику.

Формы государственного кредита: ● государственные займы – основная форма государственного кредита, представляющая кредитные отношения, в которых государство выступает в качестве должника; ● государственный кредит – кредитные отношения, в которых государство выступает в качестве кредитора; ● государственные гарантии – отношения, в которых государство берет на себя обязательство погасить задолженность в случае неплатежеспособности заемщика.

При государственном заимствовании временно свои ресурсы направляются на: ◦финансирование содержания органов власти; ◦финансирование внешних долгов; ◦на обеспечение внутреннего правопорядка и обороны.

Государственный кредит обеспечивает: • покрытие дефицита государственного бюджета, • регулирование рынка ссудных капиталов, • влияние на размещения производительных сил и их развитие, • влияние на темпы развития отдельных отраслей экономики.

необходимость процентных платежей, которые обременяют финансовое хозяйство страны (бюджет);")

Отрицательные черты государственного кредита: 1) необходимость процентных платежей, которые обременяют финансовое хозяйство страны (бюджет); 2) отвлечение свободных финансовых ресурсов от их производительного использования в сферу их неопределенного использования (ограничивает покупательную способность населения).

Государственный долг традиционно разделяют на: внешний государственный долг — задолженность государства другим странам, международным экономическим организациям и другим лицам. Государственный внешний долг является частью валового внешнего долга страны. внутренний государственный долг — задолженность государства владельцам государственных ценных бумаг и иным кредиторам.

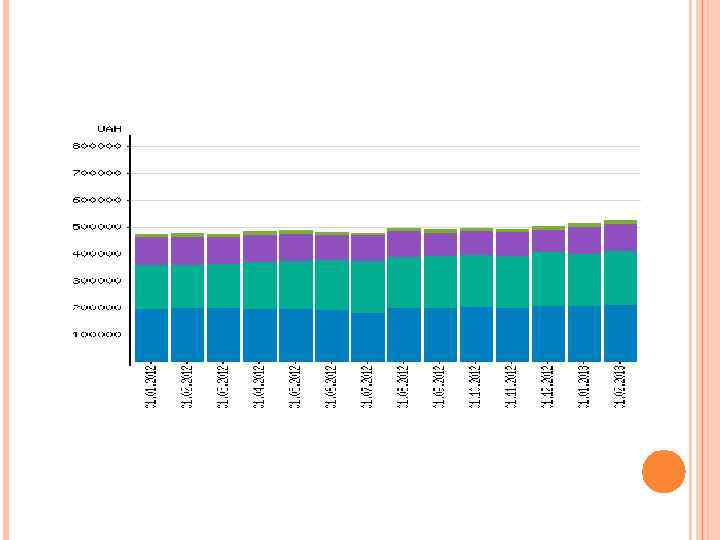

общий долг на 01. 316884, 6 2010 внешний долг внутренний долг 211751, 7 105132, 9 на 01. 432235, 4 2011 +115350. 8 +36. 4% 276745, 6 +30. 7% 155489, 8 +47. 9% на 01. 473121, 6 2012 +40886. 2 +9. 5% 299413, 9 +8. 2% 173707, 7 +11. 7% на 01. 515510, 6 2013 +42388. 9 +9. 0% 308999, 8 +3. 2% 206510, 7 +18. 9% на 01. 02. 527451, 8 2013 +11941. 2 +2. 3% 309852, 8 +0. 3% 217599, 0 +5. 4%

Государственные финансы.pptx