Мотовилов-Финансирование инноваций.pptx

- Количество слайдов: 51

Годы значени Показатели е на 2015 2002 2003 2004 Внутренние затраты на исследования и разработки в % к ВВП Удельный вес научных организаций, имеющих доступ в Интернет по выделенным каналам связи ( %) Коэффициент изобретательской активности (число патентных заявок на изобретения, поданных российскими заявителями в стране, на 10 тыс. населения) Удельный вес инновационной продукции в общем объеме продаж промышленной продукции на внутреннем рынке (%) Удельный вес организаций предприятий промышленности, осуществлявших технологические инновации, в общем их числе организаций (%) Удельный вес предприятий, Целевое Сопоставимые показатели зарубежных стран (20022003 гг. ) 1, 25 1, 29 1, 17 г. 2, 5 США Япони Германи я 2, 60 3, 15 я 2, 55 В Корея среднем по ЕС 2, 64 1, 85 24, 5 29, 3 33, 9 100, 0 100, 0 0 1, 63 1, 73 1, 60 5, 5 17, 6 24, 3 4, 1 4, 6 5, 6 18, 0 - 9, 8 10, 3 10, 5 20, 0 - 7, 9 7, 5 8, 3 - 34, 3 49, 8 - 33 65, 8 67 44

Годы значени Показатели е на 2015 2002 2003 2004 Внутренние затраты на исследования и разработки в % к ВВП Удельный вес научных организаций, имеющих доступ в Интернет по выделенным каналам связи ( %) Коэффициент изобретательской активности (число патентных заявок на изобретения, поданных российскими заявителями в стране, на 10 тыс. населения) Удельный вес инновационной продукции в общем объеме продаж промышленной продукции на внутреннем рынке (%) Удельный вес организаций предприятий промышленности, осуществлявших технологические инновации, в общем их числе организаций (%) Удельный вес предприятий, Целевое Сопоставимые показатели зарубежных стран (20022003 гг. ) 1, 25 1, 29 1, 17 г. 2, 5 США Япони Германи я 2, 60 3, 15 я 2, 55 В Корея среднем по ЕС 2, 64 1, 85 24, 5 29, 3 33, 9 100, 0 100, 0 0 1, 63 1, 73 1, 60 5, 5 17, 6 24, 3 4, 1 4, 6 5, 6 18, 0 - 9, 8 10, 3 10, 5 20, 0 - 7, 9 7, 5 8, 3 - 34, 3 49, 8 - 33 65, 8 67 44

Источник данных:") Структура внутренних затрат на научные исследования и разработки по источникам финансирования (%) Источник данных: Россия в цифрах. 2010. C. 388.

Структура внутренних затрат на научные исследования и разработки по источникам финансирования (%) Источник данных: Россия в цифрах. 2010. C. 388.

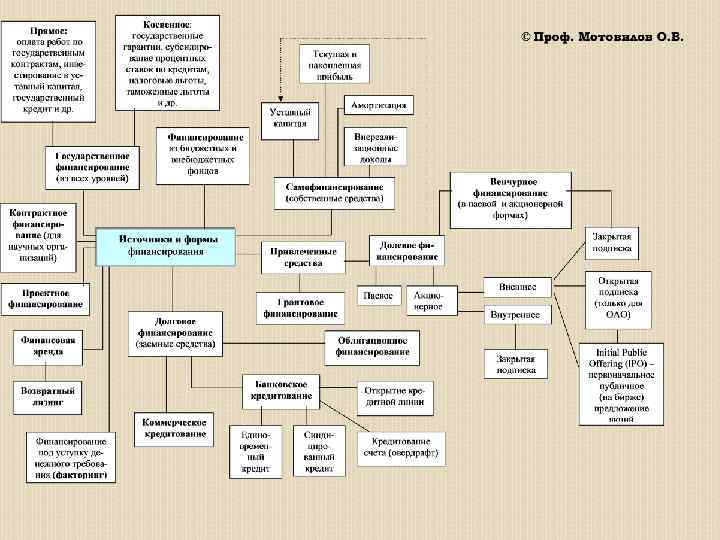

заключается в непосредственном © О. В. Мотовилов бюджетном финансировании конкретных работ и организаций в виде q оплаты выполненных по государственным контрактам НИОКР, q инвестирования в уставный капитал организаций, q предоставления государственного кредита и др.

заключается в непосредственном © О. В. Мотовилов бюджетном финансировании конкретных работ и организаций в виде q оплаты выполненных по государственным контрактам НИОКР, q инвестирования в уставный капитал организаций, q предоставления государственного кредита и др.

государство, не вкладывая © О. В. Мотовилов непосредственно денежные средства, создаёт условия, направленные: q на привлечение в научноинновационную сферу средств частных инвесторов, и q на побуждение самих заинтересованных фирм к самофинансированию НИОКР.

государство, не вкладывая © О. В. Мотовилов непосредственно денежные средства, создаёт условия, направленные: q на привлечение в научноинновационную сферу средств частных инвесторов, и q на побуждение самих заинтересованных фирм к самофинансированию НИОКР.

© О. В. Мотовилов неналоговые меры. К налоговым относятся различные льготы: q по налогу на добавленную стоимость, q по налогу на имущество, q по налогу на прибыль. Вторая группа мер косвенного государственного стимулирования инноваций не связана с налогами. Среди них отметим ряд направлений.

© О. В. Мотовилов неналоговые меры. К налоговым относятся различные льготы: q по налогу на добавленную стоимость, q по налогу на имущество, q по налогу на прибыль. Вторая группа мер косвенного государственного стимулирования инноваций не связана с налогами. Среди них отметим ряд направлений.

инноваций. © О. В. Мотовилов 1. Предоставление государственных гарантий – поручительств, предоставляемых государственным органом на конкурсной основе кредиторам (банкам), финансирующим проекты фирм (для этого возможно создание специальных гарантийных фондов, как в рамках всей страны, так и отдельных регионов).

инноваций. © О. В. Мотовилов 1. Предоставление государственных гарантий – поручительств, предоставляемых государственным органом на конкурсной основе кредиторам (банкам), финансирующим проекты фирм (для этого возможно создание специальных гарантийных фондов, как в рамках всей страны, так и отдельных регионов).

. 2. Субсидирование процентных ставок по банковским") государственного стимулирования инноваций © О. В. Мотовилов (продолжение). 2. Субсидирование процентных ставок по банковским кредитам, выдаваемым для проведения НИОКР или инновационных проектов. 3. Использование мер технического регулирования, сертификации, стандартизации. Ужесточая требования к производителям, государство может вызывать у них соответствующие инновативные стремления, формировать спрос на новшества для поощрения желательных сдвигов производства, направленных на выполнение новых стандартов (вынужденные инновации).

государственного стимулирования инноваций © О. В. Мотовилов (продолжение). 2. Субсидирование процентных ставок по банковским кредитам, выдаваемым для проведения НИОКР или инновационных проектов. 3. Использование мер технического регулирования, сертификации, стандартизации. Ужесточая требования к производителям, государство может вызывать у них соответствующие инновативные стремления, формировать спрос на новшества для поощрения желательных сдвигов производства, направленных на выполнение новых стандартов (вынужденные инновации).

силу технический регламент «О требованиях к © О. В. Мотовилов выбросам автомобильной техникой» , по которому для автомобилей начнет действовать стандарт выхлопов «Евро-4» . Но под давлением автомобильного и нефтяного лобби введение новых стандартов отложили сначала до 2010 г. , а потом – до 2012 г. Потом все выданные ранее сертификаты на производство автомобилей и двигателей класса «Евро-3» еще раз продлили – до 31 декабря 2012 г. Таким образом, переход на более высокий экологический класс бензина снова был отложен.

силу технический регламент «О требованиях к © О. В. Мотовилов выбросам автомобильной техникой» , по которому для автомобилей начнет действовать стандарт выхлопов «Евро-4» . Но под давлением автомобильного и нефтяного лобби введение новых стандартов отложили сначала до 2010 г. , а потом – до 2012 г. Потом все выданные ранее сертификаты на производство автомобилей и двигателей класса «Евро-3» еще раз продлили – до 31 декабря 2012 г. Таким образом, переход на более высокий экологический класс бензина снова был отложен.

В докризисные годы в России стали © О. В. Мотовилов активно создаваться различные объекты инновационной инфраструктуры, причем многие из них были примером реализации механизма государственно-частного партнерства.

В докризисные годы в России стали © О. В. Мотовилов активно создаваться различные объекты инновационной инфраструктуры, причем многие из них были примером реализации механизма государственно-частного партнерства.

ИНСТИТУТЫ РАЗВИТИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ Финансовые институты развития Специализированны Универсальные: е: v Инвестиционный фонд (ИФ) РФ • ОАО «Российский v ГК «Банк развития и инвестиционный внешнеэкономической деятельности фонд (Внешэкономбанк)» информационнокоммуникационны v ОАО «Российская венчурная х технологий компания (РВК)» (РИФИКТ)» v Институты поддержки малого и • ОАО «Роснано» среднего предпринимательства (региональные венчурные фонды, Нефинансовые институты развития гарантийные фонды, фонды прямых инвестиций) • Инновационный центр «Сколково» • Особые экономические зоны (технико-внедренческие, промышленно- производственные, туристско-рекреационные, портовые) • Технопарки, «бизнес-инкубаторы» • Центры трансфера технологий

ИНСТИТУТЫ РАЗВИТИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ Финансовые институты развития Специализированны Универсальные: е: v Инвестиционный фонд (ИФ) РФ • ОАО «Российский v ГК «Банк развития и инвестиционный внешнеэкономической деятельности фонд (Внешэкономбанк)» информационнокоммуникационны v ОАО «Российская венчурная х технологий компания (РВК)» (РИФИКТ)» v Институты поддержки малого и • ОАО «Роснано» среднего предпринимательства (региональные венчурные фонды, Нефинансовые институты развития гарантийные фонды, фонды прямых инвестиций) • Инновационный центр «Сколково» • Особые экономические зоны (технико-внедренческие, промышленно- производственные, туристско-рекреационные, портовые) • Технопарки, «бизнес-инкубаторы» • Центры трансфера технологий

арендная плата может взиматься на льготных условиях. © О. В. Мотовилов Они оказывают (на бесплатной и на платной основах) различные услуги: • предоставление юридического адреса; • помощь в государственной регистрации юридического лица; • оказание помощи в изменении учредительных документов (при изменении состава участников, уставного капитала и др. ); • разработка бизнес-планов с целью привлечения инвестора; • консультации по ведению бизнеса, маркетингу, налогообложению; • бухгалтерское и информационное обслуживание и т. д. В 2010 г. в России зарегистрировано около 120 бизнесинкубаторов. Успешных из них - не более 20.

арендная плата может взиматься на льготных условиях. © О. В. Мотовилов Они оказывают (на бесплатной и на платной основах) различные услуги: • предоставление юридического адреса; • помощь в государственной регистрации юридического лица; • оказание помощи в изменении учредительных документов (при изменении состава участников, уставного капитала и др. ); • разработка бизнес-планов с целью привлечения инвестора; • консультации по ведению бизнеса, маркетингу, налогообложению; • бухгалтерское и информационное обслуживание и т. д. В 2010 г. в России зарегистрировано около 120 бизнесинкубаторов. Успешных из них - не более 20.

их результатов по соответствующим © О. В. Мотовилов направлениям и др. Налоговые льготы фирмам, работающим в центре, введены ФЗ РФ от 28. 09. 10. № 243 ФЗ: http: //www. i-gorod. com/ Участники проекта по осуществлению исследований, разработок и коммерциализации освобождаются от НДС и налога на прибыль. Цель создания Роснано (ФЗ РФ от 19. 07. № 139 -ФЗ «О Российской корпорации нанотехнологий» ) – – финансирование перспективных проектов в сфере нанотехнологий: http: //www. rusnano. com/Home. aspx

их результатов по соответствующим © О. В. Мотовилов направлениям и др. Налоговые льготы фирмам, работающим в центре, введены ФЗ РФ от 28. 09. 10. № 243 ФЗ: http: //www. i-gorod. com/ Участники проекта по осуществлению исследований, разработок и коммерциализации освобождаются от НДС и налога на прибыль. Цель создания Роснано (ФЗ РФ от 19. 07. № 139 -ФЗ «О Российской корпорации нанотехнологий» ) – – финансирование перспективных проектов в сфере нанотехнологий: http: //www. rusnano. com/Home. aspx

© О. В. Мотовилов Технопарк – это специализированный научнопроизводственный территориальный комплекс, на базе которого создаются благоприятные условия для развития инновационной деятельности, становления малых и средних наукоемких предприятий посредством предоставления субъектам инновационной деятельности в пользование помещений и оборудования, финансовой и кадровой помощи, необходимых услуг. Особенность технопарков, создаваемых в рамках программы: объекты их инфраструктуры (офисные здания и производственные помещения, объекты инженерной, транспортной, жилой и социальной инфраструктуры) создаются, в том числе, за счет средств бюджета РФ.

© О. В. Мотовилов Технопарк – это специализированный научнопроизводственный территориальный комплекс, на базе которого создаются благоприятные условия для развития инновационной деятельности, становления малых и средних наукоемких предприятий посредством предоставления субъектам инновационной деятельности в пользование помещений и оборудования, финансовой и кадровой помощи, необходимых услуг. Особенность технопарков, создаваемых в рамках программы: объекты их инфраструктуры (офисные здания и производственные помещения, объекты инженерной, транспортной, жилой и социальной инфраструктуры) создаются, в том числе, за счет средств бюджета РФ.

– технологии разведки и") нефтехимия; © О. В. Мотовилов • Западно-Сибирский инновационный центр (Тюмень) – технологии разведки и разработки месторождений нефти и газа, информационные технологии; • Технопарк Новосибирского Академгородка «Академпарк» – биотехнологии, информационные технологии, электроника, научное приборостроение, нанотехнологии; • Обнинский технопарк (Калужская обл. ) – ядерные технологии, информационные технологии, биотехнологии, медицинские технологии; • Нижегородский технопарк «Анкудиновка» – информационные технологии, биотехнологии; • ИТ-парк Санкт-Петербурга – информационные технологии ( «Ингрия» – рядом с СПб. ГТУ телекоммуникаций им. проф. М. А. Бонч-Бруевича); http: //ingria-park. ru/about/ • Кемеровский технопарк – технология безопасной добычи угля, химия; • Технопарк Республики Мордовия – микроэлектроника и телекоммуникации.

нефтехимия; © О. В. Мотовилов • Западно-Сибирский инновационный центр (Тюмень) – технологии разведки и разработки месторождений нефти и газа, информационные технологии; • Технопарк Новосибирского Академгородка «Академпарк» – биотехнологии, информационные технологии, электроника, научное приборостроение, нанотехнологии; • Обнинский технопарк (Калужская обл. ) – ядерные технологии, информационные технологии, биотехнологии, медицинские технологии; • Нижегородский технопарк «Анкудиновка» – информационные технологии, биотехнологии; • ИТ-парк Санкт-Петербурга – информационные технологии ( «Ингрия» – рядом с СПб. ГТУ телекоммуникаций им. проф. М. А. Бонч-Бруевича); http: //ingria-park. ru/about/ • Кемеровский технопарк – технология безопасной добычи угля, химия; • Технопарк Республики Мордовия – микроэлектроника и телекоммуникации.

технико-внедренческие. © О. В. Мотовилов Технико-внедренческая деятельность – создание, производство и реализация научнотехнической продукции, создание и реализация программ для электронных вычислительных машин (программ для ЭВМ), баз данных, топологий интегральных микросхем, информационных систем, оказание услуг по внедрению и обслуживанию таких продукции, программ, баз, топологий и систем. Создание инженерной, транспортной и социальной инфраструктур зон финансируется за счет бюджетных средств; могут использоваться и другие источники. Резиденты зон получают ряд налоговых льгот.

технико-внедренческие. © О. В. Мотовилов Технико-внедренческая деятельность – создание, производство и реализация научнотехнической продукции, создание и реализация программ для электронных вычислительных машин (программ для ЭВМ), баз данных, топологий интегральных микросхем, информационных систем, оказание услуг по внедрению и обслуживанию таких продукции, программ, баз, топологий и систем. Создание инженерной, транспортной и социальной инфраструктур зон финансируется за счет бюджетных средств; могут использоваться и другие источники. Резиденты зон получают ряд налоговых льгот.

– информационные") Профили зон: © О. В. Мотовилов Санкт-Петербург (2 участка: Нойдорф и Новоорловский) – информационные технологии, аналитическое приборостроение, биотехнологии, микроэлектроника, телекоммуникации, медицина, Зеленоград – микроэлектроника, Дубна – ядерные технологии, Томск – новые материалы.

Профили зон: © О. В. Мотовилов Санкт-Петербург (2 участка: Нойдорф и Новоорловский) – информационные технологии, аналитическое приборостроение, биотехнологии, микроэлектроника, телекоммуникации, медицина, Зеленоград – микроэлектроника, Дубна – ядерные технологии, Томск – новые материалы.

© О. В. Мотовилов В рамках прямого бюджетного финансирования важным направлением является ежегодная «подпитка» целевых бюджетных фондов, наиболее значимые из которых – • Российский фонд фундаментальных исследований; • Российский гуманитарный научный фонд; • Фонд содействия развитию малых форм предприятий в научно-технической сфере. Фонды создаются как государственные самоуправляемые некоммерческие

© О. В. Мотовилов В рамках прямого бюджетного финансирования важным направлением является ежегодная «подпитка» целевых бюджетных фондов, наиболее значимые из которых – • Российский фонд фундаментальных исследований; • Российский гуманитарный научный фонд; • Фонд содействия развитию малых форм предприятий в научно-технической сфере. Фонды создаются как государственные самоуправляемые некоммерческие

© О. В. Мотовилов Российский фонд фундаментальных исследований образован в 1992 г. Цель – поддержка фундаментальной науки в форме адресного финансирования инициативных проектов, одобренных экспертами Фонда по итогам конкурсного отбора и выполняемых отдельными учеными или небольшими научными коллективами. Фонд предоставляет средства в виде грантов. Согласно закону от 23 августа 1996 г. № 127 -ФЗ «О науке и государственной научно-технической политике» гранты – денежные и иные средства, передаваемые безвозмездно и безвозвратно гражданами и юридическими лицами, в т. ч. иностранными, а также международными организациями, на проведение конкретных научных

© О. В. Мотовилов Российский фонд фундаментальных исследований образован в 1992 г. Цель – поддержка фундаментальной науки в форме адресного финансирования инициативных проектов, одобренных экспертами Фонда по итогам конкурсного отбора и выполняемых отдельными учеными или небольшими научными коллективами. Фонд предоставляет средства в виде грантов. Согласно закону от 23 августа 1996 г. № 127 -ФЗ «О науке и государственной научно-технической политике» гранты – денежные и иные средства, передаваемые безвозмездно и безвозвратно гражданами и юридическими лицами, в т. ч. иностранными, а также международными организациями, на проведение конкретных научных

© О. В. Мотовилов В 1994 г. с целью государственной поддержки развития гуманитарных наук и распространения гуманитарных научных знаний в обществе был образован РГНФ. Деятельность этих фондов в целях более эффективного использования бюджетных средств и во избежание дублирования финансирования научных проектов координируется постоянно действующей согласительной комиссией. Области знаний, финансируемые из обоих фондов, распределены так: РФФИ – математика, механика, информатика, физика, астрономия, химия, биология, медицина, фундаментальные основы инженерных наук и др. ;

© О. В. Мотовилов В 1994 г. с целью государственной поддержки развития гуманитарных наук и распространения гуманитарных научных знаний в обществе был образован РГНФ. Деятельность этих фондов в целях более эффективного использования бюджетных средств и во избежание дублирования финансирования научных проектов координируется постоянно действующей согласительной комиссией. Области знаний, финансируемые из обоих фондов, распределены так: РФФИ – математика, механика, информатика, физика, астрономия, химия, биология, медицина, фундаментальные основы инженерных наук и др. ;

© О. В. Мотовилов Фонд содействия развитию малых форм предприятий в научно-технической сфере образован в 1995 г. В последние годы Фонд развивает различные конкурсные программы: • СТАРТ • ТЕМП (Технологии – Малым Предприятиям) • ПУСК (Партнерство Университетов С Компаниями) • Ставка • Развитие • ИНТЕР (ИНновационные ТЕРритории) УМНИК (Участник Молодежного Научно. Инновационного Конкурса). УМНИК – программа поддержки молодых ученых в •

© О. В. Мотовилов Фонд содействия развитию малых форм предприятий в научно-технической сфере образован в 1995 г. В последние годы Фонд развивает различные конкурсные программы: • СТАРТ • ТЕМП (Технологии – Малым Предприятиям) • ПУСК (Партнерство Университетов С Компаниями) • Ставка • Развитие • ИНТЕР (ИНновационные ТЕРритории) УМНИК (Участник Молодежного Научно. Инновационного Конкурса). УМНИК – программа поддержки молодых ученых в •

© О. В. Мотовилов С 1992 г. начала формироваться система внебюджетных фондов НИОКР, направленных на совершенствование технологической базы страны. Можно выделить три уровня, на которых действуют внебюджетные фонды (их около 30): 1 -й уровень – при Министерстве образования и науки образуется Российский фонд технологического развития (http: //www. rftr. ru/); 2 -й уровень – при (других) федеральных министерствах и ведомствах создаются фонды финансирования научных исследований и экспериментальных разработок; например, отраслевые фонды имеются у Минтранса России, Мининформсвязи России, Росатома и ОАО «РЖД» .

© О. В. Мотовилов С 1992 г. начала формироваться система внебюджетных фондов НИОКР, направленных на совершенствование технологической базы страны. Можно выделить три уровня, на которых действуют внебюджетные фонды (их около 30): 1 -й уровень – при Министерстве образования и науки образуется Российский фонд технологического развития (http: //www. rftr. ru/); 2 -й уровень – при (других) федеральных министерствах и ведомствах создаются фонды финансирования научных исследований и экспериментальных разработок; например, отраслевые фонды имеются у Минтранса России, Мининформсвязи России, Росатома и ОАО «РЖД» .

© О. В. Мотовилов Привлечение средств на фондовом рынке: q через выпуск акций (долевое финансирование); q через выпуск облигаций (долговое финансирование). При акционерном финансировании происходит размещение дополнительных акций в форме их продажи по подписке. Возможно два вида подписки: открытая и закрытая. Открытая – производится публичное размещение среди неограниченного круга

© О. В. Мотовилов Привлечение средств на фондовом рынке: q через выпуск акций (долевое финансирование); q через выпуск облигаций (долговое финансирование). При акционерном финансировании происходит размещение дополнительных акций в форме их продажи по подписке. Возможно два вида подписки: открытая и закрытая. Открытая – производится публичное размещение среди неограниченного круга

© О. В. Мотовилов Закрытая подписка – размещение среди заранее известного круга лиц, например: 1. Среди прежних акционеров. 2. Когда все дополнительные акции покупаются одним или несколькими инвесторами. Это могут быть: q государство, которое в рамках государственно-частного партнерства поддерживает данным способом инициируемый фирмой-эмитентом проект;

© О. В. Мотовилов Закрытая подписка – размещение среди заранее известного круга лиц, например: 1. Среди прежних акционеров. 2. Когда все дополнительные акции покупаются одним или несколькими инвесторами. Это могут быть: q государство, которое в рамках государственно-частного партнерства поддерживает данным способом инициируемый фирмой-эмитентом проект;

© О. В. Мотовилов С учетом вышесказанного акционерное финансирование можно подразделить на внутреннее и внешнее. Внутреннее акционерное финансирование означает, что источником денежных средств, получаемых фирмой, являются деньги прежних акционеров, вносимые ими в оплату приобретаемых акций (это соответствует первому из отмеченных выше вариантов закрытой подписки). При внешнем финансировании рост собственного капитала происходит за счет взносов новых для данной фирмы инвесторов, получающих взамен свою долю контроля (оно

© О. В. Мотовилов С учетом вышесказанного акционерное финансирование можно подразделить на внутреннее и внешнее. Внутреннее акционерное финансирование означает, что источником денежных средств, получаемых фирмой, являются деньги прежних акционеров, вносимые ими в оплату приобретаемых акций (это соответствует первому из отмеченных выше вариантов закрытой подписки). При внешнем финансировании рост собственного капитала происходит за счет взносов новых для данной фирмы инвесторов, получающих взамен свою долю контроля (оно

© О. В. Мотовилов Одним из широко используемых в мировой, а в последние несколько лет – и в отечественной, практике способов привлечения финансовых ресурсов является первичное публичное размещение акций (IPO), представляющее собой разновидность открытой подписки. Не любое IPO способно принести фирмеэмитенту денежные средства. Например, на биржу могут быть выставлены акции, продаваемые прежними акционерами; тогда доходы от размещения достаются им, а не фирме. В дальнейшем фирма, чьи акции уже

© О. В. Мотовилов Одним из широко используемых в мировой, а в последние несколько лет – и в отечественной, практике способов привлечения финансовых ресурсов является первичное публичное размещение акций (IPO), представляющее собой разновидность открытой подписки. Не любое IPO способно принести фирмеэмитенту денежные средства. Например, на биржу могут быть выставлены акции, продаваемые прежними акционерами; тогда доходы от размещения достаются им, а не фирме. В дальнейшем фирма, чьи акции уже

© О. В. Мотовилов Помимо возможности акционерного финансирования интерес фирм к фондовому рынку связан и с возможностью получения средств от размещения облигационных займов, являющихся разновидностью долгового финансирования, § сопоставимой с получением кредита одновременно от множества кредиторов и § приводящей к росту задолженности эмитента (эмиссия акций не приводит к росту долга фирмы; напротив – у нее

© О. В. Мотовилов Помимо возможности акционерного финансирования интерес фирм к фондовому рынку связан и с возможностью получения средств от размещения облигационных займов, являющихся разновидностью долгового финансирования, § сопоставимой с получением кредита одновременно от множества кредиторов и § приводящей к росту задолженности эмитента (эмиссия акций не приводит к росту долга фирмы; напротив – у нее

") © О. В. Мотовилов * в т. ч. : распределение, конвертация, приватизация (данные ФСФР)

© О. В. Мотовилов * в т. ч. : распределение, конвертация, приватизация (данные ФСФР)

© О. В. Мотовилов Другим способом долгового финансирования фирмы является её банковское кредитование. Оно имеет следующие основные варианты: 1. Единовременный кредит. 2. Открытие кредитной линии. 3. Кредитование счета заемщика (овердрафт).

© О. В. Мотовилов Другим способом долгового финансирования фирмы является её банковское кредитование. Оно имеет следующие основные варианты: 1. Единовременный кредит. 2. Открытие кредитной линии. 3. Кредитование счета заемщика (овердрафт).

© О. В. Мотовилов 1. Единовременный кредит – разовое зачисление денежных средств на фиксированный период на банковский счет заемщика. Если заемщику не нужна немедленно вся сумма (например, фирме требуется инвестиционный кредит для реализации инновационного проекта), то лучше использовать следующий способ.

© О. В. Мотовилов 1. Единовременный кредит – разовое зачисление денежных средств на фиксированный период на банковский счет заемщика. Если заемщику не нужна немедленно вся сумма (например, фирме требуется инвестиционный кредит для реализации инновационного проекта), то лучше использовать следующий способ.

© О. В. Мотовилов 2. Открытие кредитной линии – заемщик получает не всю сумму кредита сразу, а использует его по мере потребности путем предъявления в банк расчетных документов ( «выбирает» кредит по частям – траншами). Виды кредитных линий: q возобновляемая, когда погашенная часть кредита увеличивает свободный лимит кредитования; q невозобновляемая, когда погашенная часть кредита не увеличивает свободный лимит кредитования (т. е. сумма всех траншей, предоставленных заемщику в течение срока договора, не должна превышать сумму

© О. В. Мотовилов 2. Открытие кредитной линии – заемщик получает не всю сумму кредита сразу, а использует его по мере потребности путем предъявления в банк расчетных документов ( «выбирает» кредит по частям – траншами). Виды кредитных линий: q возобновляемая, когда погашенная часть кредита увеличивает свободный лимит кредитования; q невозобновляемая, когда погашенная часть кредита не увеличивает свободный лимит кредитования (т. е. сумма всех траншей, предоставленных заемщику в течение срока договора, не должна превышать сумму

– краткосрочная форма кредитования, предоставляемая") © О. В. Мотовилов 3. Кредитование счета заемщика (овердрафт) – краткосрочная форма кредитования, предоставляемая при недостаточности или отсутствии денежных средств на счете для оплаты расчетных документов. Осуществляется в рамках установленного лимита и срока, в течение которого должны быть погашены возникающие обязательства заемщика. Возможность овердрафта должна быть предусмотрена в договоре банковского счета или дополнительном соглашении к нему. Кредит в форме овердрафта позволяет клиенту решать проблему своевременного проведения расчетов в период, когда расходы временно превышают поступление денег на его банковский

© О. В. Мотовилов 3. Кредитование счета заемщика (овердрафт) – краткосрочная форма кредитования, предоставляемая при недостаточности или отсутствии денежных средств на счете для оплаты расчетных документов. Осуществляется в рамках установленного лимита и срока, в течение которого должны быть погашены возникающие обязательства заемщика. Возможность овердрафта должна быть предусмотрена в договоре банковского счета или дополнительном соглашении к нему. Кредит в форме овердрафта позволяет клиенту решать проблему своевременного проведения расчетов в период, когда расходы временно превышают поступление денег на его банковский

© О. В. Мотовилов Для молодых инновационных фирм, еще только намеревающихся создать новый продукт, традиционные источники финансирования обычно являются малодоступными. В результате в середине прошлого века сначала в США, а потом и в других индустриально развитых странах, возникла новая форма финансирования, предоставляемого специально создаваемыми для поддержки таких фирм венчурными фондами (venture – рискованное, смелое предприятие, опасная затея). Основной формой венчурного

© О. В. Мотовилов Для молодых инновационных фирм, еще только намеревающихся создать новый продукт, традиционные источники финансирования обычно являются малодоступными. В результате в середине прошлого века сначала в США, а потом и в других индустриально развитых странах, возникла новая форма финансирования, предоставляемого специально создаваемыми для поддержки таких фирм венчурными фондами (venture – рискованное, смелое предприятие, опасная затея). Основной формой венчурного

© О. В. Мотовилов Цель – финансирование разработок и их внедрение в производство, вывод на рынок новых продуктов и технологий в расчете на последующий за этим рост капитализации профинансированной фирмы и получение значительной прибыли при последующей продаже доли венчурного инвестора. В США венчурный капитал, составляющий менее 3% суммарных расходов корпораций на НИОКР, приносит не менее 15% всех промышленных инноваций. Он оказал значительное воздействие на развитие таких отраслей промышленности как полупроводниковая электроника,

© О. В. Мотовилов Цель – финансирование разработок и их внедрение в производство, вывод на рынок новых продуктов и технологий в расчете на последующий за этим рост капитализации профинансированной фирмы и получение значительной прибыли при последующей продаже доли венчурного инвестора. В США венчурный капитал, составляющий менее 3% суммарных расходов корпораций на НИОКР, приносит не менее 15% всех промышленных инноваций. Он оказал значительное воздействие на развитие таких отраслей промышленности как полупроводниковая электроника,

© О. В. Мотовилов Расходы на промышленные НИОКР в США в зависимости от размеров фирмы (%) (www. nsf. gov/sbe/srs/nsf 02312/pdf/secta. pdf>) Размер фирмы 1981 1989 1999 Менее 1000 служащих 4, 4 9, 2 1000 – 4999 6, 1 7, 6 13, 6 5000 – 9999 5, 8 5, 5 9, 0 10000 – 24999 13, 1 10, 0 13, 6 22, 5

© О. В. Мотовилов Расходы на промышленные НИОКР в США в зависимости от размеров фирмы (%) (www. nsf. gov/sbe/srs/nsf 02312/pdf/secta. pdf>) Размер фирмы 1981 1989 1999 Менее 1000 служащих 4, 4 9, 2 1000 – 4999 6, 1 7, 6 13, 6 5000 – 9999 5, 8 5, 5 9, 0 10000 – 24999 13, 1 10, 0 13, 6 22, 5

© О. В. Мотовилов Число патентов, владельцами которых являются отдельные люди и небольшие фирмы, выросло с приблизительно 5% в 1970 г. до более 20% в 1992 г. В 1999 г. ведущие 20 компаний в США получили лишь 11, 6% всех выданных патентов. (Генри Чесбро. Открытые инновации. Создание прибыльных технологий. М. , 2007. )

© О. В. Мотовилов Число патентов, владельцами которых являются отдельные люди и небольшие фирмы, выросло с приблизительно 5% в 1970 г. до более 20% в 1992 г. В 1999 г. ведущие 20 компаний в США получили лишь 11, 6% всех выданных патентов. (Генри Чесбро. Открытые инновации. Создание прибыльных технологий. М. , 2007. )

© О. В. Мотовилов Инвестиции в инновационные проекты фирм, находящихся на начальных стадиях своего развития, когда еще невозможно точно спрогнозировать будущие результаты, связаны с повышенным риском потери денег в случае неудачи, что и обусловило название данной формы поддержки нового бизнеса. Рисковым такое финансирование называется потому, что предоставляя средства предпринимателям, венчурные фонды не требуют от них имущественного залога или гарантий, не ставят жестких сроков возврата денег и понимают, что могут вообще их не вернуть.

© О. В. Мотовилов Инвестиции в инновационные проекты фирм, находящихся на начальных стадиях своего развития, когда еще невозможно точно спрогнозировать будущие результаты, связаны с повышенным риском потери денег в случае неудачи, что и обусловило название данной формы поддержки нового бизнеса. Рисковым такое финансирование называется потому, что предоставляя средства предпринимателям, венчурные фонды не требуют от них имущественного залога или гарантий, не ставят жестких сроков возврата денег и понимают, что могут вообще их не вернуть.

© О. В. Мотовилов Обычно надежды оправдываются. q По данным Venture Economics в 1999 г. американские венчурные фонды обеспечили инвесторам внутреннюю норму прибыли в 150%, и это несмотря на высокие инвестиционные риски и большое число неудач при создании и развитии новых компаний. q Средние мировые показатели годовой прибыли фондов составляют 17 -25%. q Когда в середине 90 -х годов ЕБРР создал в России 11 региональных венчурных фондов, став по сути зачинателем венчурной индустрии в нашей стране, то одно из его требований по российским инвестициям звучало так:

© О. В. Мотовилов Обычно надежды оправдываются. q По данным Venture Economics в 1999 г. американские венчурные фонды обеспечили инвесторам внутреннюю норму прибыли в 150%, и это несмотря на высокие инвестиционные риски и большое число неудач при создании и развитии новых компаний. q Средние мировые показатели годовой прибыли фондов составляют 17 -25%. q Когда в середине 90 -х годов ЕБРР создал в России 11 региональных венчурных фондов, став по сути зачинателем венчурной индустрии в нашей стране, то одно из его требований по российским инвестициям звучало так:

© О. В. Мотовилов Получившие широкую известность успешные вложения венчурных фондов способствовали их бурному росту и притоку в них новых инвесторов. Первый венчурный фонд, который Артур Рок собрал в 1961 г. , был размером в $5 млн. Из него было истрачено только $3 млн. , а возвращено инвесторам через непродолжительное время $90 млн. Еще один яркий пример: в 1987 г. Дон Валентин из Sequoia Capital приобрел за

© О. В. Мотовилов Получившие широкую известность успешные вложения венчурных фондов способствовали их бурному росту и притоку в них новых инвесторов. Первый венчурный фонд, который Артур Рок собрал в 1961 г. , был размером в $5 млн. Из него было истрачено только $3 млн. , а возвращено инвесторам через непродолжительное время $90 млн. Еще один яркий пример: в 1987 г. Дон Валентин из Sequoia Capital приобрел за

© О. В. Мотовилов Но не все так просто. На ранней стадии венчурного инвестирования действует схема « 3 -3 -3 -1» . Это значит, что из 10 проинвестированных инновационных компаний • три будут неудачными, • три обеспечат возврат вложенных средств, • три принесут средний доход, сравнимый с малорисковыми вложениями. И только один проект может оказаться сверхдоходным и принесет сотни процентов прибыли. Этого обычно хватает, чтобы не только

© О. В. Мотовилов Но не все так просто. На ранней стадии венчурного инвестирования действует схема « 3 -3 -3 -1» . Это значит, что из 10 проинвестированных инновационных компаний • три будут неудачными, • три обеспечат возврат вложенных средств, • три принесут средний доход, сравнимый с малорисковыми вложениями. И только один проект может оказаться сверхдоходным и принесет сотни процентов прибыли. Этого обычно хватает, чтобы не только

© О. В. Мотовилов

© О. В. Мотовилов

© О. В. Мотовилов В последние годы в России действует государственная программа создания венчурных фондов за счет как государственных, так и частных средств. Например, создан «ВТБ-Фонд венчурный» . Объёмы его инвестиций в один проект – в интервале от 50 до 400 млн. руб. , а ожидаемый срок выхода из инвестиций – от 3 до 7 лет. Одним из наиболее успешных проектов этого фонда является компания «Русские Навигационные Технологии» , которая работает на инновационном высокотехнологичном рынке систем спутниковой навигации. В 2010 г. она провела IPO в Секторе

© О. В. Мотовилов В последние годы в России действует государственная программа создания венчурных фондов за счет как государственных, так и частных средств. Например, создан «ВТБ-Фонд венчурный» . Объёмы его инвестиций в один проект – в интервале от 50 до 400 млн. руб. , а ожидаемый срок выхода из инвестиций – от 3 до 7 лет. Одним из наиболее успешных проектов этого фонда является компания «Русские Навигационные Технологии» , которая работает на инновационном высокотехнологичном рынке систем спутниковой навигации. В 2010 г. она провела IPO в Секторе

© О. В. Мотовилов Примеры специальных торговых площадок для молодых инновационных фирм: 1. Секция AIM (Alternative Investment Market) на Лондонской фондовой бирже. 2. С 1971 г. в США – Биржа NASDAQ (National Association of Securities Dealers Automated Quotation – Автоматизированная система котировки Национальной ассоциации фондовых дилеров). В 1990 г. группа акций, представляющих компании с небольшой капитализацией (около 40 % от общего числа компаний), отошла к Nasdaq Small Cap Market. 3. Neuen Markt в Германии. 4. В России в рамках Российской торговой системы – RTS START: - на ММВБ – Сектор инновационных и растущих

© О. В. Мотовилов Примеры специальных торговых площадок для молодых инновационных фирм: 1. Секция AIM (Alternative Investment Market) на Лондонской фондовой бирже. 2. С 1971 г. в США – Биржа NASDAQ (National Association of Securities Dealers Automated Quotation – Автоматизированная система котировки Национальной ассоциации фондовых дилеров). В 1990 г. группа акций, представляющих компании с небольшой капитализацией (около 40 % от общего числа компаний), отошла к Nasdaq Small Cap Market. 3. Neuen Markt в Германии. 4. В России в рамках Российской торговой системы – RTS START: - на ММВБ – Сектор инновационных и растущих

: США") © О. В. Мотовилов Ключевые игроки мирового рынка венчурных инвестиций (2009 г. ): США - $21, 4 млрд. ЕВРОзона - $4, 6 млрд. Китай - $1, 9 млрд. Израиль – $0, 8 млрд. Индия - $0, 4 млрд. Россия - $0, 3 млрд. Источник: ОАО «РВК» , Stanford University

© О. В. Мотовилов Ключевые игроки мирового рынка венчурных инвестиций (2009 г. ): США - $21, 4 млрд. ЕВРОзона - $4, 6 млрд. Китай - $1, 9 млрд. Израиль – $0, 8 млрд. Индия - $0, 4 млрд. Россия - $0, 3 млрд. Источник: ОАО «РВК» , Stanford University

© О. В. Мотовилов Особенности проектного финансирования: 1. Основным объектом анализа, на основе которого принимается решение о возможности финансирования и его схеме, является не сам заемщик, а реализуемый им проект, показатели его эффективности и формируемые им денежные потоки. 2. Источником возврата денежных средств, вложенных кредиторами, служит выручка от реализации

© О. В. Мотовилов Особенности проектного финансирования: 1. Основным объектом анализа, на основе которого принимается решение о возможности финансирования и его схеме, является не сам заемщик, а реализуемый им проект, показатели его эффективности и формируемые им денежные потоки. 2. Источником возврата денежных средств, вложенных кредиторами, служит выручка от реализации

: 3. В качестве заемщика выступает специально") © О. В. Мотовилов Особенности проектного финансирования (продолжение): 3. В качестве заемщика выступает специально созданная проектная компания, а не сам инициатор реализации проекта (один или несколько, их еще называют спонсоры). Таким образом, на балансе самого инициатора не находит отражения кредитная задолженность, и он не отвечает за погашение долга (если только не принял на себя соответствующее

© О. В. Мотовилов Особенности проектного финансирования (продолжение): 3. В качестве заемщика выступает специально созданная проектная компания, а не сам инициатор реализации проекта (один или несколько, их еще называют спонсоры). Таким образом, на балансе самого инициатора не находит отражения кредитная задолженность, и он не отвечает за погашение долга (если только не принял на себя соответствующее

: 4. Проектное финансирование применяется, главным образом,") © О. В. Мотовилов Особенности проектного финансирования (окончание): 4. Проектное финансирование применяется, главным образом, при возведении крупных капиталоемких долгосрочных инфраструктурных объектов: в энергетике, нефтегазовой и горнодобывающей промышленности, при строительстве объектов транспортной инфраструктуры, например, платных автомагистралей и т. д. 5. Строительные работы обычно проводит еще один участник реализации проекта –

© О. В. Мотовилов Особенности проектного финансирования (окончание): 4. Проектное финансирование применяется, главным образом, при возведении крупных капиталоемких долгосрочных инфраструктурных объектов: в энергетике, нефтегазовой и горнодобывающей промышленности, при строительстве объектов транспортной инфраструктуры, например, платных автомагистралей и т. д. 5. Строительные работы обычно проводит еще один участник реализации проекта –

© О. В. Мотовилов Масштабность финансируемых проектов, длительность их проведения и многообразие сопутствующих рисков привели к появлению особого термина – «финансовое конструирование» (financial designing), которое можно определить как нахождение наилучших вариантов финансирования на основе сочетания различных способов привлечения средств под проект и оптимального распределения

© О. В. Мотовилов Масштабность финансируемых проектов, длительность их проведения и многообразие сопутствующих рисков привели к появлению особого термина – «финансовое конструирование» (financial designing), которое можно определить как нахождение наилучших вариантов финансирования на основе сочетания различных способов привлечения средств под проект и оптимального распределения

© О. В. Мотовилов Продолжительность пути до 50 млн. пользователей: q Радио – 38 лет. q Телевидение – 13 лет. q Интернет – 4 года. q Ipod – 3 года. q Facebook – 2 года. (Беттина фон Штамм и Анна Трифилова. Будущее инноваций // Инновации. 2011. № 9. С. 34).

© О. В. Мотовилов Продолжительность пути до 50 млн. пользователей: q Радио – 38 лет. q Телевидение – 13 лет. q Интернет – 4 года. q Ipod – 3 года. q Facebook – 2 года. (Беттина фон Штамм и Анна Трифилова. Будущее инноваций // Инновации. 2011. № 9. С. 34).