НАЛОГИ ЛЕКЦИЯ.ppt

- Количество слайдов: 12

\" Налогоплательщики Организации Индивидуальные предприниматели Перешедшие")

Глава 26. 2 НК РФ "Упрощенная система налогообложения (УСНО)" Налогоплательщики Организации Индивидуальные предприниматели Перешедшие на упрощенную систему налогообложения Элемент режима Уплата налогов и сборов Характеристика Организации освобождаются от уплаты: 1. Налога на прибыль организаций 2. Налога на имущество организаций 3. НДС (кроме НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ). Индивидуальные предприниматели освобождаются от уплаты: 1. НДФЛ (в части доходов от предпринимательской деятельности) 2. Налога на имущество физических лиц (в части имущества, используемого для предпринимательской деятельности) 3. НДС (кроме НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ) Организации и индивидуальные предприниматели: Уплачивают единый налог, взимаемый применении УСНО. Уплачивают в общем порядке: Страховые взносы на обязательное пенсионное страхование и Иные налоги в соответствии с законодательством. Основание Ст. 346.

Объекты налогообложения Доходы, уменьшенные на величину расходов Доходы Выбор объекта налогообложения осуществляется самим налогоплательщиком Объект налогообложения может меняться ежегодно При определения объекта налогообложения Организации Индивидуальные предприниматели Учитывают доходы 1) от реализации товаров (работ, услуг), имущества и имущественных прав; 2) внереализационные доходы Полученные от предпринимательской деятельности

Налоговая база Денежное выражение доходов организации или индивидуального предпринимателя, уменьшенных на величину доходов если Объектом налогообложения являются доходы организации или индивидуального предпринимателя уменьшенные на величину расходов Налогоплательщики обязаны вести налоговый учет своей деятельности, необлагаемых для исчисления налоговой базы суммы налога, на основании книги учета доходов и расходов Ставка налога Если объектом налогообложения являются доходы 6 % Если объектом налогообложения являются доходы, уменьшенные на величину расходов 15 %

Элемент режима Характеристика Основание Учет и отчетность Организации и индивидуальные предприниматели: 1. Соблюдают общий порядок: ведения кассовых операций, представления статистической отчетности 2. Исполняют обязанности налоговых агентов 3. Ведут: налоговый учет доходов и расходов в Книге учета доходов и расходов, бухгалтерский учет основных средств и нематериальных активов, учет показателей по прочим налогам, сборам и взносам. Ст. 346. 11, 346. 24 Переход на УСНО и прекращение УСНО Организация имеет право перейти на УСНО, если по итогам 9 месяцев текущего года ее доходы не превысили 45 млн. рублей (в ред. от 19. 07. 2009, применяется до 30. 09. 12 г. ) Ряд организаций и предпринимателей не вправе применять УСНО. Ст. 346. 12, 346. 13 Вновь создаваемая организация (предприниматель) праве подать заявление о переходе на УСНО в 5 ти-дневный срок с даты постановки на учет в налоговом органе (в ред. от 27. 07. 2010). Переход на УСНО осуществляется в добровольном порядке, возврат (переход) на иные режимы налогообложения может быть как добровольным, так и обязательным. Налоговый период Календарный год Ст. 346. 19

индивидуальных предпринимателей, которые не вправе применять")

Критерий I Сфера деятельности Категория организаций и (или) индивидуальных предпринимателей, которые не вправе применять упрощенную систему налогообложения Участники финансового рынка (банки; страховщики; негосударственные пенсионные фонды; инвестиционные фонды; профессиональные участники рынка ценных бумаг); ломбарды; нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований; бюджетные учреждения занимающиеся игорным бизнесом занимающиеся добычей и реализацией полезных ископаемых (кроме общераспространенных полезных ископаемых) II Особенности налогового статуса занимающиеся производством подакцизных товаров, переведенные на единый сельскохозяйственный налог являющиеся участниками соглашений о разделе продукции III Особенности организационной структуры и собственности имеющие филиалы и (или) представительства в которых доля участия других организаций составляет более 25% (не распространяется на: организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников не менее 50%, а их доля в фонде оплаты труда - не менее 25%; некоммерческие организации, в т. ч. организации потребительской кооперации; хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы) иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории РФ IV Численность работников средняя численность работников которых за налоговый период, превышает 100 человек V Величина активов организации у которых остаточная стоимость основных средств и нематериальных активов превышает 100 млн. рублей

Переход")

Порядок и условия начала и прекращения применения упрощенной системы налогообложения (Статья 346. 13) Переход на УСНО Действующая организация (предприниматель) Вновь созданные организации и индивидуальные предприниматели вправе применять УСНО с даты постановки на учет в налоговом органе. Чтобы перейти на УСНО, нужно в период с 1 октября по 30 ноября текущего года подать в налоговый орган по месту нахождения (жительства) Заявление, в котором сообщаются данные о размере доходов за 9 месяцев текущего года и о выбранном объекте налогообложения. Прекращение УСНО, переход на иной режим налогообложения Переход на УСНО осуществляется в добровольном порядке с начала нового календарного года. Чтобы начать работать по УСНО, нужно подать в налоговый орган по месту нахождения (жительства) Заявление о переходе на УСНО в 5 дневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет. Налогоплательщик вправе добровольно перейти на иной режим налогообложения с начала нового календарного года, уведомив об этом налоговый орган не позднее 15 января нового года. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в случае утери права на применение УСНО. Налогоплательщик теряет право на применение УСНО, когда по итогам отчетного (налогового) периода его доходы превысили 60 млн. рублей и (или) в течение отчетного (налогового) периода он попал в список субъектов, которые не вправе применять УСНО. Налогоплательщик считается утратившим право на применение УСНО с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям. При этом налогоплательщик будет вправе вернуться на УСНО не ранее чем через год после того, как он утратил право на применение УСНО.

Элемент режима Характеристика Уплата единого налога Сумма налога к уплате может быть уменьшена не более чем на 50% на суммы: · страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период · выплаченных работникам пособий по временной нетрудоспособности. Сумма минимального налога исчисляется за налоговый период в размере 1% от доходов. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Иначе, уплачивается налог, исчисленный в общем порядке УСНО на основе патента Индивидуальные предприниматели, не привлекающим в своей деятельности наемных работников и осуществляющие один из видов предпринимательской деятельности, вправе перейти на УСНО на основе патента. В этом случае на них распространяются все нормы УСНО и ряд особенностей. Решение о возможности применения УСНО на основе патента принимается законами субъектов РФ. Патент на осуществление одного из видов предпринимательской деятельности является документом, удостоверяющим право применения УСНО индивидуальными предпринимателями, и выдается налоговым органом на: квартал, полугодие, девять месяцев, год (начиная с первого числа квартала). Чтобы получить патент, предпринимателю нужно подать в налоговый орган по месту постановки на учет Заявление на получение патента не позднее, чем за один месяц до начала применения УСНО на основе патента. Налоговый орган обязан в течение 10 дней выдать патент или уведомить об отказе в выдаче патента. Годовая стоимость патента определяется как соответствующая ставке 6% процентная доля установленного по каждому виду деятельности, потенциально возможного к получению годового дохода, размер которого устанавливается законами субъектов РФ. Индивидуальные предприниматели, перешедшие на УСНО на основе патента, оплачивают 1/3 стоимости патента в срок не позднее 25 дней после начала осуществления деятельности на основе патента. Оплата оставшейся части производится не позднее 25 дней со дня окончания периода, на который был получен патент. При нарушении условий применения УСНО на основе патента (привлечение наемных работников. осуществление вида деятельности, не предусмотренного в законе субъекта РФ, при неоплате (неполной оплате) 1/3 стоимости патента в срок) предприниматель теряет право на применение УСНО на основе патента в периоде, на который был выдан патент, при этом уплаченная стоимость (часть стоимости) патента не возвращается. Основание Ст. 346. 21, 346. 23 Ст. 346. 25. 1

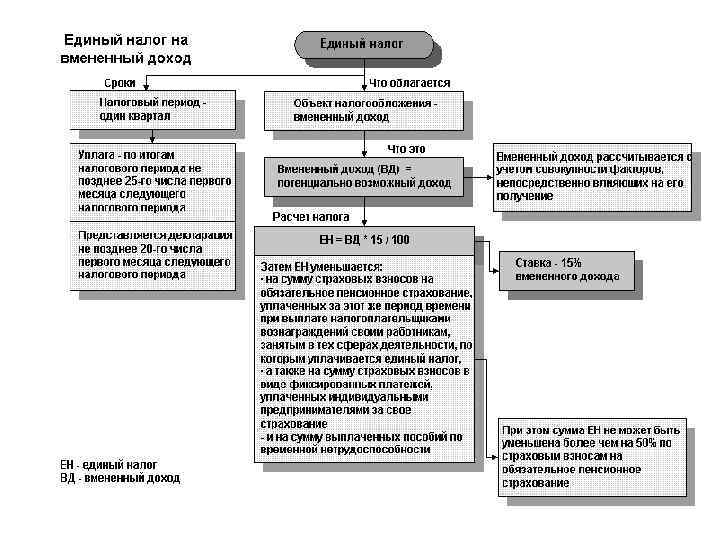

Глава 26. 3 НК РФ "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)" Элемент системы Порядок установления ЕНВД Налогоплательщики Налоги, которые заменяет ЕНВД Характеристика ЕНВД вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности. Организации налог на прибыль организаций (в части прибыли, полученной от деятельности, облагаемой ЕНВД) налог на имущество организаций (в отношении имущества, используемого для деятельности, облагаемой ЕНВД) Индивидуальные предприниматели НДФЛ (в отношении доходов, полученных от деятельности, облагаемой ЕНВД) налога на имущество физических лиц (в отношении имущества, используемого для деятельности, облагаемой ЕНВД) Основание 346. 26 346. 28 346. 26 Организации и индивидуальные предприниматели не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ. Обязательные виды учета и отчетности 1. Учет показателей по прочим налогам, сборам и взносам 2. Учет показателей по налогам, исчисляемых в качестве налоговых агентов 3. Соблюдение порядка ведения расчетных и кассовых операций и представления статистической отчетности 346. 26 Уплата иных налогов и сборов В общем порядке уплачиваются: · страховые взносы на обязательное пенсионное страхование · страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. 346. 26 Раздельный учет Учет показателей для исчисления ЕНВД, ведется раздельно по каждому виду деятельности, облагаемой ЕНВД. Также раздельный учет ведется в отношении деятельности, подлежащей налогообложению ЕНВД, и деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения 346. 26

индивидуальных предпринимателей, которые не вправе применять")

Критерий I Сфера деятельности Категория организаций и (или) индивидуальных предпринимателей, которые не вправе применять ЕНВД учреждения образования, здравоохранения и социального обеспечения, оказывающие услуги общественного питания, если эта деятельность является неотъемлемой части процесса их функционирования; оказывающие услуги по передаче во временное владение или пользование автозаправки; услуги по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций; услуги по изготовлению мебели, строительству индивидуальных домов; услуги штрафных автостоянок II Особенности налогового статуса индивидуальные предприниматели, перешедшие на УСН на основе патента III Особенности организационной структуры и собственности в которых доля участия других организаций составляет более 25% IV Численность работников средняя численность работников которых за календарный год, превышает 100 человек

Объект налогообложения и налоговая база Объект налогообложения - вмененный доход налогоплательщика. Налоговая база - величина вмененного дохода. Вмененный доход = базовая доходность по определенному виду деятельности за налоговый период х физический показатель, характеризующий данный вид деятельности. Базовая доходность корректируется (умножается) на коэффициенты К 1 и К 2. К 1 - устанавливается на календарный год - коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в предшествующем периоде. Определяется Правительством. На 2009 год K 1= 1, 148 , с 01. 10. 2012 по 31. 12. 2013 – по 2009 г. К 2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности (ассортимент, сезонность, режим работы, величину доходов и т. д. ) Значения К 2 определяются правовыми актами муниципальных районов, городских округов, городов для всех категорий налогоплательщиков в пределах от 0, 005 до 1 включительно. 346. 29

НАЛОГИ ЛЕКЦИЯ.ppt