1 Презентация Коваленко ЕВ чб.pptx

- Количество слайдов: 15

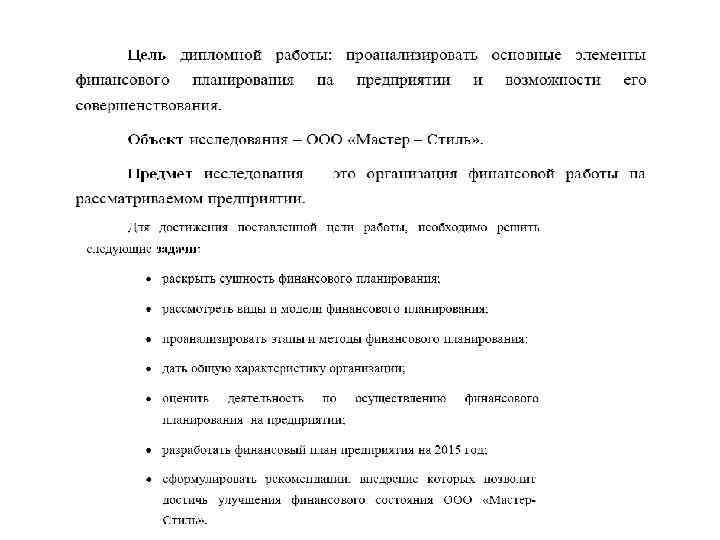

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ ПРОЦЕССА ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ОРГАНИЗАЦИИ Основными понятиями эффективности управления являются: • эффективность труда работников аппарата управления; • эффективность процесса управления (функций, коммуникаций, выработки и реализации управленческого решения); • эффективность системы управления (с учетом иерархии управления); • эффективность механизма управления (структурно функционального, финансового, производственного, маркетингового и др. ) Одним из важнейших элементов эффективного управления на предприятии является финансовое планирование. Финансовое планирование это система действий по составлению комплекса планов, обеспечивающих формирование и использование финансовых ресурсов, а также оптимизацию управления ими в перспективе.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ ПРОЦЕССА ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ОРГАНИЗАЦИИ Основными понятиями эффективности управления являются: • эффективность труда работников аппарата управления; • эффективность процесса управления (функций, коммуникаций, выработки и реализации управленческого решения); • эффективность системы управления (с учетом иерархии управления); • эффективность механизма управления (структурно функционального, финансового, производственного, маркетингового и др. ) Одним из важнейших элементов эффективного управления на предприятии является финансовое планирование. Финансовое планирование это система действий по составлению комплекса планов, обеспечивающих формирование и использование финансовых ресурсов, а также оптимизацию управления ими в перспективе.

Виды и модели финансового планирования Различают такие виды планирования: • реактивное; • инактивное; • преактивное; • интерактивное. Рассматриваемые модели финансового планирования: • разработка финансового раздела бизнес плана; • бюджетирование; • составление прогнозных финансовых документов.

Виды и модели финансового планирования Различают такие виды планирования: • реактивное; • инактивное; • преактивное; • интерактивное. Рассматриваемые модели финансового планирования: • разработка финансового раздела бизнес плана; • бюджетирование; • составление прогнозных финансовых документов.

Финансовое планирование охва тывает ряд тапов и методов этапов и методов: э 1 этап. Анализ выполнения финансового плана в предыдущих и текущем плановых периодах. • Метод экономического анализа 2 этап. Расчет плановых показателей в планируемом периоде. Методы: • экст раполяции ; • нормативный; • индексный; • программно целевой. 3 этап. Составление финансового плана на плановый период. • Балансовый метод; • метод оптимизации плановых решений.

Финансовое планирование охва тывает ряд тапов и методов этапов и методов: э 1 этап. Анализ выполнения финансового плана в предыдущих и текущем плановых периодах. • Метод экономического анализа 2 этап. Расчет плановых показателей в планируемом периоде. Методы: • экст раполяции ; • нормативный; • индексный; • программно целевой. 3 этап. Составление финансового плана на плановый период. • Балансовый метод; • метод оптимизации плановых решений.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЦЕССА ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ООО «МАСТЕР-СТИЛЬ» • ООО «Мастер Стиль» занимается производством и сбытом кухонной мебели (столы, стулья, уголки) • Компания была создана в 1990 году. • Форма собственности компании – частная. Численность работников организации по штатному расписанию – 40 человек. • Годовой фонд оплаты труда 2014 года составил 22560 тысяч рублей.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЦЕССА ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ООО «МАСТЕР-СТИЛЬ» • ООО «Мастер Стиль» занимается производством и сбытом кухонной мебели (столы, стулья, уголки) • Компания была создана в 1990 году. • Форма собственности компании – частная. Численность работников организации по штатному расписанию – 40 человек. • Годовой фонд оплаты труда 2014 года составил 22560 тысяч рублей.

Штатное расписание ООО «Мастер Стиль» за месяц в 2014 году

Штатное расписание ООО «Мастер Стиль» за месяц в 2014 году

Организационная структура ООО «Мастер Стиль»

Организационная структура ООО «Мастер Стиль»

Бухгалтерский баланс за 2014 год

Бухгалтерский баланс за 2014 год

Коэффициент текущей ликвидности на 2014 год • КТЛ на начало периода = 1, 6 • КТЛ на конец периода = 1, 7 • Увеличения коэффициента текущей ликвидности указывает на положительную динамику платежеспособности компании. • Показатель в 1, 7 является нормой. Значение ниже 1 говорит о высоком финансовом риске, • Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Коэффициент текущей ликвидности на 2014 год • КТЛ на начало периода = 1, 6 • КТЛ на конец периода = 1, 7 • Увеличения коэффициента текущей ликвидности указывает на положительную динамику платежеспособности компании. • Показатель в 1, 7 является нормой. Значение ниже 1 говорит о высоком финансовом риске, • Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Информация отчетного периода Чистая прибыль компании за 2014 год: 20287, 66 тыс. руб. Валовая прибыль на 2014 год: 79483, 2 тыс. руб. Прибыль от реализации за 2014 год: 72393, 2 тыс. руб. Себестоимость продукции за 2014 год: 274516, 8 тыс. руб. Рентабельность продукции за 2014 год: 7, 4% Рентабельность продаж за 2014 год: 20%

Информация отчетного периода Чистая прибыль компании за 2014 год: 20287, 66 тыс. руб. Валовая прибыль на 2014 год: 79483, 2 тыс. руб. Прибыль от реализации за 2014 год: 72393, 2 тыс. руб. Себестоимость продукции за 2014 год: 274516, 8 тыс. руб. Рентабельность продукции за 2014 год: 7, 4% Рентабельность продаж за 2014 год: 20%

Разработка финансового плана на 2015 год Общий планируемый доход от реализации продукции на 2015 год: 615510 тыс. руб. Сумма затрат на производство в 2015 году составит: 194392, 8 тыс. руб. Общие расходы в 2015 году составят: 512955, 9 тыс. руб. Отношение дохода за 2014 год к планируемому доходу на 2015 год: 0, 57 Следовательно, в 2015 планируется рост общего дохода от реализации продукции на 57%.

Разработка финансового плана на 2015 год Общий планируемый доход от реализации продукции на 2015 год: 615510 тыс. руб. Сумма затрат на производство в 2015 году составит: 194392, 8 тыс. руб. Общие расходы в 2015 году составят: 512955, 9 тыс. руб. Отношение дохода за 2014 год к планируемому доходу на 2015 год: 0, 57 Следовательно, в 2015 планируется рост общего дохода от реализации продукции на 57%.

Прогноз финансовых показателей ООО «Мастер Стиль»

Прогноз финансовых показателей ООО «Мастер Стиль»

Рекомендации по улучшению эффективности управления ООО «Мастер-Стиль» • приобрести дополнительное оборудование и транспортные средства; • снизить издержи производства, отказавшись от одного складского помещения; • ввести новую систему оплаты труда для дополнительного стимулирования работников; Показатель эффективности производства в 120% указывает на правильное распределение и использование материальных, а также трудовых ресурсов планируемого периода.

Рекомендации по улучшению эффективности управления ООО «Мастер-Стиль» • приобрести дополнительное оборудование и транспортные средства; • снизить издержи производства, отказавшись от одного складского помещения; • ввести новую систему оплаты труда для дополнительного стимулирования работников; Показатель эффективности производства в 120% указывает на правильное распределение и использование материальных, а также трудовых ресурсов планируемого периода.

Спасибо за внимание!

Спасибо за внимание!