ндфл переделанный.pptx

- Количество слайдов: 30

ГБОУ СПО «Московский промышленно-экономический техникум» НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Презентацию подготовили студентки группы Б-32 Битокова Татьяна, Лазукова Татьяна, Морозова Марта, Соколова Ирина, Климанская Мира, Корякина Соня, Черденцева Алла

Исчисление и удержание НДФЛ утверждено главой 23 НК РФ. Основные принципы действующей системы: v Равенство налогоплательщиков вне зависимости от социальной принадлежности v Ставки налога едины для всех налогоплательщиков v Работодатель обязан взимать и перечислять в бюджет налог v Организации, выплачивающие доход не имеют права вносить НДФЛ за граждан за счет своих средств v Предоставление налоговых льгот или налоговых вычетов

— основной вид прямых налогов. Исчисляется в процентах")

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами(граждане РФ находящиеся на территории более 180 дней в году) Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами(находящиеся на территории менее 180 дней в году) Российской Федерации.

признается доход, полученный налогоплательщиками: 1. от источников в")

Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками: 1. от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации; 2. от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

учитываются все доходы налогоплательщика, полученные им")

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Налоговый период регламентируется статьей 216 НК РФ и составляет календарный год.

Налоговые льготы или доходы не подлежащие налогообложению: • Государственные пособия (пенсии, стипендия, пособия по безработице, по беременности и родам и т. д)кроме пособий по временной нетрудоспособности • Возмещение вреда причиненного увечьем • Суточные при командировке • Алименты, получаемые налогоплательщиком • Материальная помощь, оказываемая при стихийных бедствиях • Подарки стоимости до 4000 руб. в год

Основная налоговая ставка — 13 %. Некоторые виды доходов облагаются по другим ставкам: Налоговая ставка 35 %: стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей Налоговая ставка 9 %: доходы от долевого участия в деятельности организаций, полученные в виде дивидендов. Налоговая ставка 30 %: относится к доходам нерезидентов Российской Федерации.

Налоговые вычеты по налогу на доходы на физических лиц делятся на:

Налоговые вычеты по налогу на доходы на физических лиц делятся на: 1. Стандартные налоговые вычеты (статья 218 НК РФ) А) в размере 3000 руб. за каждый месяц, следующим налогоплательщикам: - инвалидам ВОВ; - ликвидаторам аварии на Чернобыльской АЭС; - инвалиды, военнослужащие I, III группы в следствии ранения. Б) в размере 500 руб. за каждый месяц: - Герои Советского Союза; - Участники ВОВ; - Инвалиды с детства; - Инвалиды I и II группы; - Граждане, выполняющие интернациональный долг в Афганистане.

Для налогоплательщиков имеющих детей в возрасте до 18 лет: - 1400 руб. на")

В) Для налогоплательщиков имеющих детей в возрасте до 18 лет: - 1400 руб. на 1 -ого и 2 -го ребенка; - 3000 руб. на 3 -его и последующего ребёнка. Вычет предоставляется до месяца в котором доход, исчисленный нарастающим итогом с начала налогового периода не превысил 280000 руб. , после чего налоговый вычет не применяется. Одиноким родителям вычет предоставляется в 2 -ом размере. На 1 -го и 2 - На 3 -го и го ребенка последующего ребенка 1400 руб 3000 руб.

Предоставляются на основе налоговой декларации и")

2. Социальные налоговые вычеты (статья 219 НК РФ) Предоставляются на основе налоговой декларации и предоставляется в ФНС. Право на социальный налоговый вычет имеют: - налогоплательщики, перечислившие часть своих доходов на благотворительные цели (для юридических лиц); -налогоплательщики, которые оплачивают своё обучение или обучение свих детей в возрасте до 24 лет на форме обучения; - налогоплательщики, которые оплачивают услуги по лечению себя, родителей, детей и супругов.

Могут быть получены налогоплательщиком при продаже")

3. Имущественные налоговые вычеты (статья 220 НК РФ) Могут быть получены налогоплательщиком при продаже квартиры, дачи, земельного участка в сумме не превышающей 2 млн. руб, если имущество находилось в собственности налогоплательщика менее 3 -х лет.

-Для предпринимателей без образования и юридических")

4. Профессиональные налоговые вычеты (статья 221 НК РФ) -Для предпринимателей без образования и юридических лиц - налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, -налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства

рассчитывается, удерживается и перечисляется в бюджет")

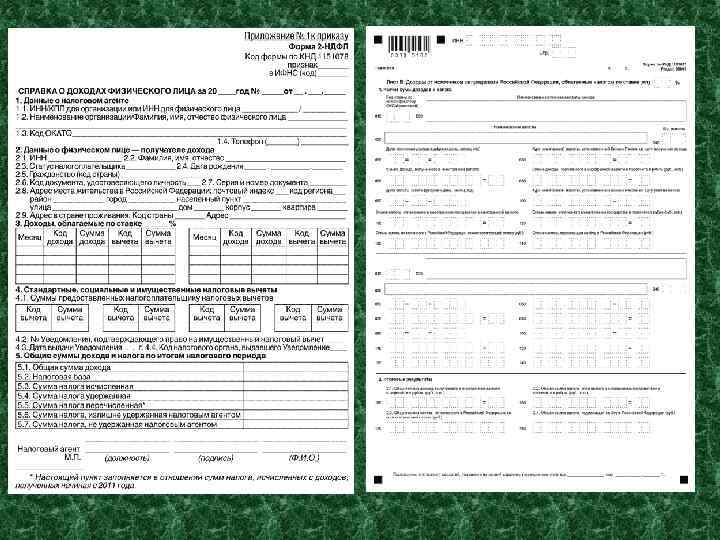

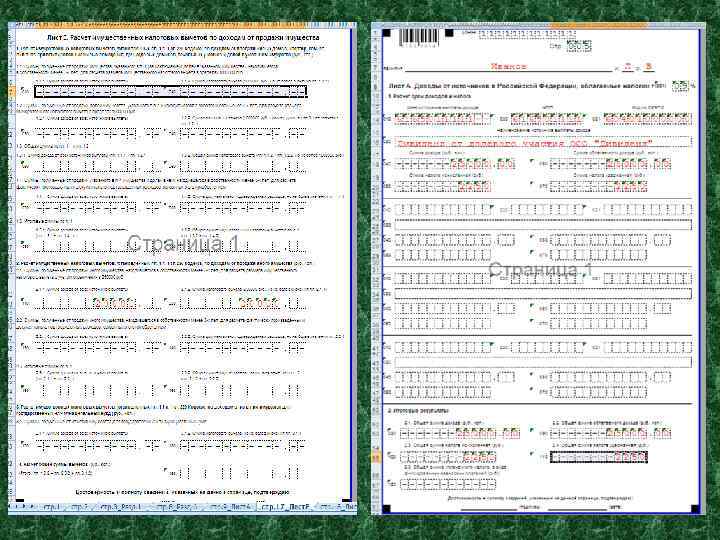

Основная часть НДФЛ (прежде всего с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию физическое лицо сдает в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода. Налоговая декларация по форме № 3 -НДФЛ представляется налогоплательщиками, в налоговый орган по месту своего учета.

Подготовка отчетности в электронном виде – это качественно новый этап ведения бизнеса. ПРОГРАММЫ “ПАРТНЕР” • Программы одобрены в ПФР и программой проверки Check. XML • Все программы написаны под Windows и просты в установке • Гарантия сдачи отчетности на программе При сдаче электронной отчетности необходим всего лишь компьютер с доступом в Интернет. Документы не надо печатать на бумаге, не надо терять время в долгих очередях в налоговой. Также соблюдается полная конфиденциальность при передаче информации за счет использования электронно-цифровой подписи. Электронная отчетность обладает многими достоинствами, среди которых также и исключение ошибки оператора.

Размер подоходного налога по странам мира • • • • • Австралия 17 -47% Австрия 36, 5 -50% (0%, если годовой доход ниже 11000 Евро Аргентина 9 -35% Беларусь 12% Бельгия 25 -50% Болгария 10% Бразилия 15 -27, 5% Великобритания 0 -50% Венгрия 16 % Вьетнам 0 -40% Германия 14 -45% Греция 0 -40% Дания 38 -59% Египет 10 -20% Замбия 0 -35% Израиль 10 -47% Индия 10 -30% Индонезия 5 -35% Ирландия 20 -41% Испания 24 -43% • • • • • Италия 23 -43% (0%, если годовой доход ниже 8000 Евро ) Кипр 20 -30% Китай 5 -45% Латвия 26% Литва 15% и 24% Люксембург 0 -38% Мальта 15 -35% Марокко 0 -41, 5% Молдавия 7% и 18% Мексика 0 -28% Нидерланды 0 -52% Новая Зеландия 0 -39% Норвегия 28 -51. 3% Пакистан 0 -25% Польша 18 -32% Португалия 0 -42% Россия 13%, 35% Румыния 16% Сербия 10 -20% Сингапур 3, 5%-20% • • • • • Словакия 19% Словения 16%-41% США 0 -35% Таиланд 5 -37% Тайвань 6 -40% Турция 15 -35% Узбекистан 9%-16%-22% Украина 15 -17% Филиппины 5 -32% Финляндия 8, 5 -31. 5% Франция 0 -41%[5] Черногория 15% Чехия 15% Швеция 0 -56% Эстония 21% (0%, если годовой доход физического лица меньше 1728 евро ЮАР 24 -43% Япония 5 -40%

Страны, в которых нет подоходного налога

Спасибо за внимание! http: //www. nalog. ru/fl/fl_ndfl/

ндфл переделанный.pptx