Формы и системы оплаты труда.ppt

- Количество слайдов: 16

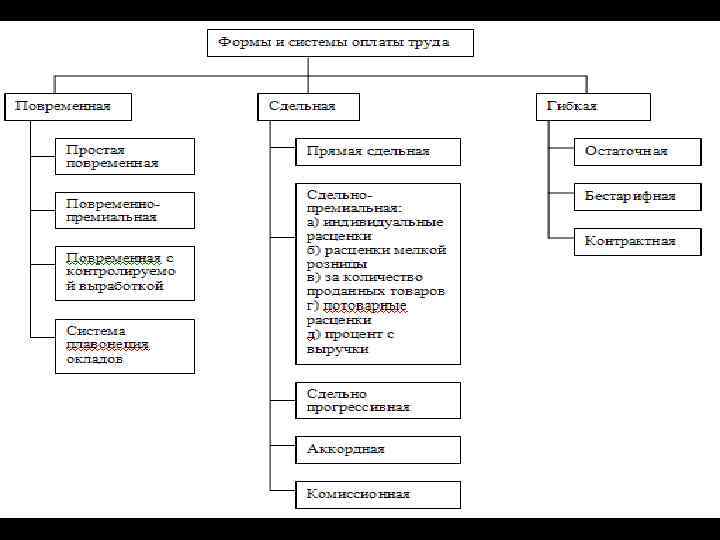

Формы и системы оплаты труда

Формы и системы оплаты труда

¢ 1) заработная плата, начисленная работникам по тарифным ставкам (окладам),") Состав фонда заработной платы(ФЗП) ¢ 1) заработная плата, начисленная работникам по тарифным ставкам (окладам), сдельным расценкам с учетом повышений, предусмотренных законодательством Республики Беларусь ¢ 2) надбавки (доплаты) к тарифным ставкам и должностным окладам ¢ 3) Заработная плата не списочного состава ¢ 4) премии и вознаграждения не зависимо от источников их выплаты, начисляемые ежемесячно, ежеквартально

Состав фонда заработной платы(ФЗП) ¢ 1) заработная плата, начисленная работникам по тарифным ставкам (окладам), сдельным расценкам с учетом повышений, предусмотренных законодательством Республики Беларусь ¢ 2) надбавки (доплаты) к тарифным ставкам и должностным окладам ¢ 3) Заработная плата не списочного состава ¢ 4) премии и вознаграждения не зависимо от источников их выплаты, начисляемые ежемесячно, ежеквартально

¢ 5) другие виды оплаты труда (оплата за дни отгулов,") Состав фонда заработной платы(ФЗП) ¢ 5) другие виды оплаты труда (оплата за дни отгулов, за работу в праздничные, выходные дни, за работу в сверхурочное время, денежная компенсация и др. ¢ 6) другие выплаты, включаемые в состав заработной платы ¢ 7) оплата за неотработанное время (отпуска, ? дней, представляемых матерям, дополнительных перерывов для кормления детей, за выполненную работу по общественным мероприятиям и др. ) ¢ 8) единовременные поощрительные и другие выплаты

Состав фонда заработной платы(ФЗП) ¢ 5) другие виды оплаты труда (оплата за дни отгулов, за работу в праздничные, выходные дни, за работу в сверхурочное время, денежная компенсация и др. ¢ 6) другие выплаты, включаемые в состав заработной платы ¢ 7) оплата за неотработанное время (отпуска, ? дней, представляемых матерям, дополнительных перерывов для кормления детей, за выполненную работу по общественным мероприятиям и др. ) ¢ 8) единовременные поощрительные и другие выплаты

: ¢ ¢ ¢ заработная плата за выполненную работу и") ИЛИ Состав фонда заработной платы(ФЗП): ¢ ¢ ¢ заработная плата за выполненную работу и отработанное время поощрительные выплаты компенсирующего характера, связанные с режимом работы и условиями труда оплата за неотработанное время отдельные выплаты социального характера

ИЛИ Состав фонда заработной платы(ФЗП): ¢ ¢ ¢ заработная плата за выполненную работу и отработанное время поощрительные выплаты компенсирующего характера, связанные с режимом работы и условиями труда оплата за неотработанное время отдельные выплаты социального характера

Структура фонда компенсации труда в розничных сетях ¢ Оклады – 66%; ¢ Бенефиты (социальный пакет) – 17% (питание; компенсация затрат сотрудника на транспорт; командировочная политика; связь; кредитование; обучение; отпуска; оплата дополнительного отпуска для сотрудника; политика компании в отношении компенсации затрат на занятия спортом; дисконтные программы; политика компенсации затрат сотрудника на рабочую одежду; политика компании в отношении праздников; различные виды индивидуального страхования, система пенсионного обеспечения; программы покупки товаровпо дисконтной карте в своей сети, акций своей компании и др. );

Структура фонда компенсации труда в розничных сетях ¢ Оклады – 66%; ¢ Бенефиты (социальный пакет) – 17% (питание; компенсация затрат сотрудника на транспорт; командировочная политика; связь; кредитование; обучение; отпуска; оплата дополнительного отпуска для сотрудника; политика компании в отношении компенсации затрат на занятия спортом; дисконтные программы; политика компенсации затрат сотрудника на рабочую одежду; политика компании в отношении праздников; различные виды индивидуального страхования, система пенсионного обеспечения; программы покупки товаровпо дисконтной карте в своей сети, акций своей компании и др. );

Структура фонда компенсации труда в розничных сетях ¢ Премии – 17%; ¢ Доплаты и надбавки – 13%; ¢ Бонусы – 5%; ¢ Удержания и штрафы.

Структура фонда компенсации труда в розничных сетях ¢ Премии – 17%; ¢ Доплаты и надбавки – 13%; ¢ Бонусы – 5%; ¢ Удержания и штрафы.

Достоинства и недостатки основных видов гибких систем оплаты труда Вид гибкой системы оплаты труда Достоинство Недостаток (сложность при внедрении) 1 2 3 Собственная тарифная сетка 1. 2. Учет особенностей предприятия и специфики деятельности работника. Возможность учета общих правил и принципов, присущих тарифным системам. 1. 2. 3. Необходимость для привлечения специалистов для разработки собственной тарифной сетки. Риск субъективной оценки. Сложность гармонизации с существующим нормативным полем.

Достоинства и недостатки основных видов гибких систем оплаты труда Вид гибкой системы оплаты труда Достоинство Недостаток (сложность при внедрении) 1 2 3 Собственная тарифная сетка 1. 2. Учет особенностей предприятия и специфики деятельности работника. Возможность учета общих правил и принципов, присущих тарифным системам. 1. 2. 3. Необходимость для привлечения специалистов для разработки собственной тарифной сетки. Риск субъективной оценки. Сложность гармонизации с существующим нормативным полем.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Грейдинг 1. Возможность дифференциации оплаты труда при неизменном фонде заработной платы. 1. Необходимость участия сторонних консультантов при разработке грейдов и связанные с этим расходы. 2. Значимость рабочего места определяется на основе критериев, которые важны непосредственно для данного предприятия. Простота применения системы. 2. Сложность процесса разработки системы. 3

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Грейдинг 1. Возможность дифференциации оплаты труда при неизменном фонде заработной платы. 1. Необходимость участия сторонних консультантов при разработке грейдов и связанные с этим расходы. 2. Значимость рабочего места определяется на основе критериев, которые важны непосредственно для данного предприятия. Простота применения системы. 2. Сложность процесса разработки системы. 3

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система «оклад + процент» 1. 2. 3 Простота в понимании и применении системы. Сильный инструмент мотивации для отдельных категорий персонала (например, для специалистов по продажам) 1. 2. 3. 4. В соответствии с законодательством комиссионное вознаграждение должно выплачиваться из прибыли и не включается в себестоимость. Размер оклада в соответствии с законодательством должен составлять не менее 65% «Демотивация» остального персонала. Сложность в рамках законодательства обеспечить прямую зависимость от уровня продаж. Применяется только для узких категорий персонала.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система «оклад + процент» 1. 2. 3 Простота в понимании и применении системы. Сильный инструмент мотивации для отдельных категорий персонала (например, для специалистов по продажам) 1. 2. 3. 4. В соответствии с законодательством комиссионное вознаграждение должно выплачиваться из прибыли и не включается в себестоимость. Размер оклада в соответствии с законодательством должен составлять не менее 65% «Демотивация» остального персонала. Сложность в рамках законодательства обеспечить прямую зависимость от уровня продаж. Применяется только для узких категорий персонала.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система «плавающих» окладов 1. 2. 3 Оплата труда зависит от полученной прибыли и суммы средств, которые идут на оплату труда. Простота расчетов при начислении заработной платы. 1. 2. Необходимость ежемесячного пересмотра фактического уровня оплаты труда. В соответствии с законодательством может работать лишь в сторону увеличения окладов. Наиболее эффективна для небольших фирм с единой командой.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система «плавающих» окладов 1. 2. 3 Оплата труда зависит от полученной прибыли и суммы средств, которые идут на оплату труда. Простота расчетов при начислении заработной платы. 1. 2. Необходимость ежемесячного пересмотра фактического уровня оплаты труда. В соответствии с законодательством может работать лишь в сторону увеличения окладов. Наиболее эффективна для небольших фирм с единой командой.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система на основе «вилок» соотношений в оплате труда 1. 2. 3. 3 Упрощение положении о премировании и их количестве. Учет ценностей рабочего места. Простота и доступность системы для работников. 1. 2. 3. Условие для применения систем – наличие существенной дифференциации в оплате труда, которая позволяет выделять достаточное количество квалификационных групп. Необходимость привлечения специалистов для разработки системы и большие затраты на привлечение экспертов. Риск субъективной оценки.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система на основе «вилок» соотношений в оплате труда 1. 2. 3. 3 Упрощение положении о премировании и их количестве. Учет ценностей рабочего места. Простота и доступность системы для работников. 1. 2. 3. Условие для применения систем – наличие существенной дифференциации в оплате труда, которая позволяет выделять достаточное количество квалификационных групп. Необходимость привлечения специалистов для разработки системы и большие затраты на привлечение экспертов. Риск субъективной оценки.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система РОСТ 1. 3 Прямая зависимость оплаты труда от результатов деятельности через показатель зарплатоемкости. 1. 2. 2. Возможность создания резервного фонда заработной платы, что обеспечивает возможность сглаживания оплаты труда при совмещении работы и замещения работников. 3. Наличие механизма компенсации потерь заработной платы от инфляции. Дополнительная выгода при совмещении работы и замещения работников. 4. 3. Необходимость привлечения специалистов для разработки системы. Сложность расчетов. Систему рекомендуется применять на предприятиях, условия труда на которых требуют введения в систему оплаты труда множества различных доплат и надбавок.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система РОСТ 1. 3 Прямая зависимость оплаты труда от результатов деятельности через показатель зарплатоемкости. 1. 2. 2. Возможность создания резервного фонда заработной платы, что обеспечивает возможность сглаживания оплаты труда при совмещении работы и замещения работников. 3. Наличие механизма компенсации потерь заработной платы от инфляции. Дополнительная выгода при совмещении работы и замещения работников. 4. 3. Необходимость привлечения специалистов для разработки системы. Сложность расчетов. Систему рекомендуется применять на предприятиях, условия труда на которых требуют введения в систему оплаты труда множества различных доплат и надбавок.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система участия прибыли в капитале 1. 2. 3 Увеличение финансового участия работников в достижениях организации. Более глубокое понимание работниками целей организации. 1. 2. 3. 4. На размер прибыли влияют многие внешние факторы, которые часто не зависят от работников. Трудность оценки непосредственного влияния работника на размер прибыли. Изменение цен на акции компании в результате причин, не зависящих от работников. Работники обязательно должны сами участвовать в разработке систем участия в прибыли или разделения выгод от повышения производительности.

Достоинства и недостатки основных видов гибких систем оплаты труда 1 2 Система участия прибыли в капитале 1. 2. 3 Увеличение финансового участия работников в достижениях организации. Более глубокое понимание работниками целей организации. 1. 2. 3. 4. На размер прибыли влияют многие внешние факторы, которые часто не зависят от работников. Трудность оценки непосредственного влияния работника на размер прибыли. Изменение цен на акции компании в результате причин, не зависящих от работников. Работники обязательно должны сами участвовать в разработке систем участия в прибыли или разделения выгод от повышения производительности.

; 2. надбавок") Заработная плата работника состоит из: 1. тарифных ставок рабочих (должностных окладов служащих); 2. надбавок за сложность и напряженность в работе; 3. надбавок за профессиональное мастерство; 4. надбавок за стаж работы; 5. доплат за совмещение профессий (должностей); расширение зоны обслуживания(увеличение объема выполняемых работ); выполнение обязанностей временно отсутствующего работника;

Заработная плата работника состоит из: 1. тарифных ставок рабочих (должностных окладов служащих); 2. надбавок за сложность и напряженность в работе; 3. надбавок за профессиональное мастерство; 4. надбавок за стаж работы; 5. доплат за совмещение профессий (должностей); расширение зоны обслуживания(увеличение объема выполняемых работ); выполнение обязанностей временно отсутствующего работника;

Заработная плата работника состоит из: 6. доплат за работу в ночное время; 7. доплат за работу с вредными условиями труда; 8. доплат за руководство бригадой; 9. оплаты за работу в сверхурочное время: оплаты за работу в государственные праздники, праздничные и выходные дни; 10. премий за основные результаты финансовохозяйственной деятельности; 11. вознаграждения по итогам работы за год.

Заработная плата работника состоит из: 6. доплат за работу в ночное время; 7. доплат за работу с вредными условиями труда; 8. доплат за руководство бригадой; 9. оплаты за работу в сверхурочное время: оплаты за работу в государственные праздники, праздничные и выходные дни; 10. премий за основные результаты финансовохозяйственной деятельности; 11. вознаграждения по итогам работы за год.