Ревизия и налоговый контроль.ppt

- Количество слайдов: 102

ФОРМЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

ФОРМЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Ревизия - форма последующего контроля. Специальные методы и приемы выявления отрицательных и обобщения положительных сторон деятельности организации, изучения, сбора и фиксации хозяйственных нарушений с целью установления эффективности и законности деятельности организации. При ревизии изучают только уже совершенных хозяйственные операции на базе зафиксированной информации.

Ревизия - форма последующего контроля. Специальные методы и приемы выявления отрицательных и обобщения положительных сторон деятельности организации, изучения, сбора и фиксации хозяйственных нарушений с целью установления эффективности и законности деятельности организации. При ревизии изучают только уже совершенных хозяйственные операции на базе зафиксированной информации.

Задачи ревизии: • проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации, • выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений, • проверка исполнительской дисциплины и оценка эффективности деятельности управленческого персонала организации, • исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования.

Задачи ревизии: • проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации, • выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений, • проверка исполнительской дисциплины и оценка эффективности деятельности управленческого персонала организации, • исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования.

Классификация ревизий По субъектам ревизии: • ревизии государственных органов, • внутрихозяйственные, • ревизии, проводимые аудиторскими фирмами. По организационному признаку: плановые ревизии; внеплановые ревизии. По объему (полноте) проверки: сплошные ревизии(в случаях хищений, злоупотреблений), выборочные ревизии, комбинированные ревизии (в ходе полной ревизии поставлена задача проверки всей деятельности организации, при этом финансовая деятельность проверяется сплошным методом, а производство – выборочно).

Классификация ревизий По субъектам ревизии: • ревизии государственных органов, • внутрихозяйственные, • ревизии, проводимые аудиторскими фирмами. По организационному признаку: плановые ревизии; внеплановые ревизии. По объему (полноте) проверки: сплошные ревизии(в случаях хищений, злоупотреблений), выборочные ревизии, комбинированные ревизии (в ходе полной ревизии поставлена задача проверки всей деятельности организации, при этом финансовая деятельность проверяется сплошным методом, а производство – выборочно).

Классификация ревизий По кругу вопросов подлежащих проверке: тематические (цель– получить общую характеристику состояния дел по выбранному вопросу), комплексные ревизии (цель – объективная, полная и правильная оценка работы анализируемой системы). По очередности исследования одних и тех же вопросов: Первичные (по отдельной программе впервые), дополнительные и повторные ревизии (не раскрыты все вопросы программы, результаты нечетко отражены в акте проверки и др. ). По характеру проверяемого материала: документальная ревизия, фактическая ( обмер, опрос, инвентаризация). По способу контроля за результатами ревизионной работы: дополнительные ревизии, повторные ревизии (цель – выяснить, как организация ликвидирует недостатки, отмеченные в акте плановой ревизии).

Классификация ревизий По кругу вопросов подлежащих проверке: тематические (цель– получить общую характеристику состояния дел по выбранному вопросу), комплексные ревизии (цель – объективная, полная и правильная оценка работы анализируемой системы). По очередности исследования одних и тех же вопросов: Первичные (по отдельной программе впервые), дополнительные и повторные ревизии (не раскрыты все вопросы программы, результаты нечетко отражены в акте проверки и др. ). По характеру проверяемого материала: документальная ревизия, фактическая ( обмер, опрос, инвентаризация). По способу контроля за результатами ревизионной работы: дополнительные ревизии, повторные ревизии (цель – выяснить, как организация ликвидирует недостатки, отмеченные в акте плановой ревизии).

Ревизии Росфиннадзора Административный регламент исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности, утвержден Приказом Министерства финансов Российской Федерации от 4 сентября 2007 г. N 75 н (ред. от 04. 10. 2010 N 120 н) Цель ревизии (проверки) - определение правомерности (целевого характера, эффективности и экономности) использования средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности.

Ревизии Росфиннадзора Административный регламент исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности, утвержден Приказом Министерства финансов Российской Федерации от 4 сентября 2007 г. N 75 н (ред. от 04. 10. 2010 N 120 н) Цель ревизии (проверки) - определение правомерности (целевого характера, эффективности и экономности) использования средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности.

Исполнение государственной функции по контролю и надзору за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей осуществляется в соответствии с: Бюджетным кодексом Российской Федерации; Кодексом Российской Федерации об административных правонарушениях; Гражданским процессуальным кодексом Российской Федерации; Постановлением Правительства Российской Федерации от 8 апреля 2004 г. N 198 "Вопросы Федеральной службы финансово-бюджетного надзора"); Постановлением Правительства Российской Федерации от 15 июня 2004 г. N 278 "Об утверждении Положения о Федеральной службе финансовобюджетного надзора"; Приказом Министерства финансов Российской Федерации от 11 июля 2005 г. N 89 н "Об утверждении Положения о территориальных органах Федеральной службы финансово-бюджетного надзора"; иными правовыми актами Российской Федерации, регламентирующими правоотношения в сфере проведения ревизий и проверок, принятия по их результатам мер, предусмотренных законодательством Российской Федерации.

Исполнение государственной функции по контролю и надзору за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей осуществляется в соответствии с: Бюджетным кодексом Российской Федерации; Кодексом Российской Федерации об административных правонарушениях; Гражданским процессуальным кодексом Российской Федерации; Постановлением Правительства Российской Федерации от 8 апреля 2004 г. N 198 "Вопросы Федеральной службы финансово-бюджетного надзора"); Постановлением Правительства Российской Федерации от 15 июня 2004 г. N 278 "Об утверждении Положения о Федеральной службе финансовобюджетного надзора"; Приказом Министерства финансов Российской Федерации от 11 июля 2005 г. N 89 н "Об утверждении Положения о территориальных органах Федеральной службы финансово-бюджетного надзора"; иными правовыми актами Российской Федерации, регламентирующими правоотношения в сфере проведения ревизий и проверок, принятия по их результатам мер, предусмотренных законодательством Российской Федерации.

Контрольные действия в ходе ревизии В ходе ревизии проводится комплекс контрольных действий по изучению : • соответствия деятельности учредительным документам; • расчетов сметных назначений; • исполнения смет доходов и расходов; • использования средств федерального бюджета, в том числе на приобретение товаров, работ, услуг для государственных нужд; • использования средств федерального бюджета, полученных в виде трансфертов (субвенций и субсидий и др. ); • исполнения бюджетов субъектов РФ;

Контрольные действия в ходе ревизии В ходе ревизии проводится комплекс контрольных действий по изучению : • соответствия деятельности учредительным документам; • расчетов сметных назначений; • исполнения смет доходов и расходов; • использования средств федерального бюджета, в том числе на приобретение товаров, работ, услуг для государственных нужд; • использования средств федерального бюджета, полученных в виде трансфертов (субвенций и субсидий и др. ); • исполнения бюджетов субъектов РФ;

: • соблюдения требований бюджетного законодательства РФ получателями средств федерального") Контрольные действия по изучению (продолжение): • соблюдения требований бюджетного законодательства РФ получателями средств федерального бюджета, бюджетных кредитов, ссуд и инвестиций из федерального бюджета; • использования средств государственных внебюджетных фондов; • поступления и расходования средств от предпринимательской и иной приносящей доход деятельности; • обеспечения сохранности материальных ценностей, находящихся в федеральной собственности; • ведения бухгалтерского (бюджетного) учета, достоверности бухгалтерской (бюджетной) отчетности.

Контрольные действия по изучению (продолжение): • соблюдения требований бюджетного законодательства РФ получателями средств федерального бюджета, бюджетных кредитов, ссуд и инвестиций из федерального бюджета; • использования средств государственных внебюджетных фондов; • поступления и расходования средств от предпринимательской и иной приносящей доход деятельности; • обеспечения сохранности материальных ценностей, находящихся в федеральной собственности; • ведения бухгалтерского (бюджетного) учета, достоверности бухгалтерской (бюджетной) отчетности.

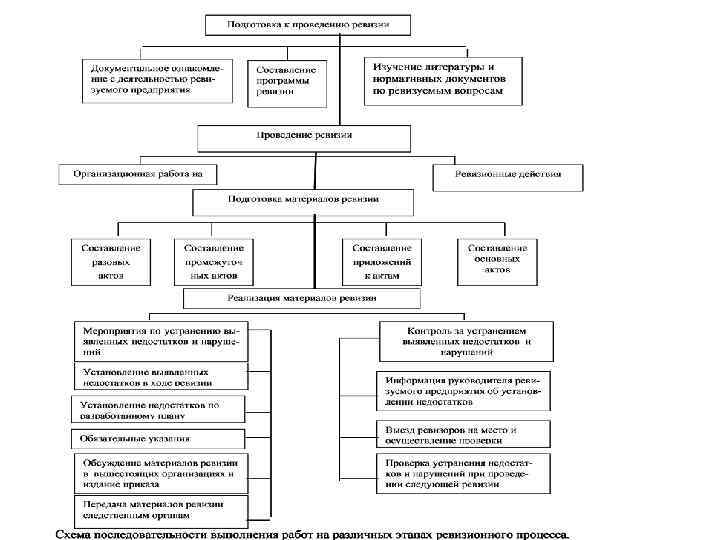

Подготовка проведения ревизии Методические вопросы: опыт проведения ревизий по аналогичному кругу вопросов. действующие законодательные нормативные акты, нормы естественной убыли и выхода продукции. Организационные вопросы: подбор специалистов, которые будут участвовать в ревизионном процессе; обеспечение ревизоров оргтехникой, печатями, штампами и т. принадлежностями; разработка форм (макетов) документов, связанных с перепиской «ревизор – ревизуемый» . Ознакомление с объектом ревизии: изучение структуры, характера деятельности, документооборота, акта предыдущей ревизии и его реализации, отчетности, служебной переписки.

Подготовка проведения ревизии Методические вопросы: опыт проведения ревизий по аналогичному кругу вопросов. действующие законодательные нормативные акты, нормы естественной убыли и выхода продукции. Организационные вопросы: подбор специалистов, которые будут участвовать в ревизионном процессе; обеспечение ревизоров оргтехникой, печатями, штампами и т. принадлежностями; разработка форм (макетов) документов, связанных с перепиской «ревизор – ревизуемый» . Ознакомление с объектом ревизии: изучение структуры, характера деятельности, документооборота, акта предыдущей ревизии и его реализации, отчетности, служебной переписки.

проводятся Росфиннадзором в соответствии с Планом. Периодичность составления плана – годовая. Запрещается") Ревизии (проверки) проводятся Росфиннадзором в соответствии с Планом. Периодичность составления плана – годовая. Запрещается проведение повторных ревизий (проверок) за тот же проверяемый период по одним и тем же вопросам, за исключением проверок, проводимых по поручению Министра финансов Российской Федерации, решению руководителя Росфиннадзора. Повторная ревизия (проверка) проводится вышестоящим органом в порядке контроля за деятельностью территориальных органов Росфиннадзора, проводивших ревизию (проверку). Результаты повторной ревизии (проверки) являются основанием для пересмотра либо отмены в соответствии с законодательством Российской Федерации решений, принятых по результатам предыдущей ревизии (проверки).

Ревизии (проверки) проводятся Росфиннадзором в соответствии с Планом. Периодичность составления плана – годовая. Запрещается проведение повторных ревизий (проверок) за тот же проверяемый период по одним и тем же вопросам, за исключением проверок, проводимых по поручению Министра финансов Российской Федерации, решению руководителя Росфиннадзора. Повторная ревизия (проверка) проводится вышестоящим органом в порядке контроля за деятельностью территориальных органов Росфиннадзора, проводивших ревизию (проверку). Результаты повторной ревизии (проверки) являются основанием для пересмотра либо отмены в соответствии с законодательством Российской Федерации решений, принятых по результатам предыдущей ревизии (проверки).

При подготовке предложений по формированию Плана структурным подразделениям центрального аппарата Росфиннадзора, ответственным за проведение ревизий (проверок), следует учитывать следующие критерии отбора ревизий (проверок): - законность, своевременность и периодичность проведения ревизий (проверок); - конкретность, актуальность и обоснованность планируемых ревизий (проверок); - степень обеспеченности ресурсами (трудовыми, техническими, материальными и финансовыми); - реальность сроков выполнения, определяемую с учетом всех возможных временных затрат (например, согласование и т. д. ); - реальность, оптимальность планируемых мероприятий, равномерность распределения нагрузки (по временным и трудовым ресурсам); - экономическая целесообразность проведения ревизий (проверок) (экономическая целесообразность проведения ревизий (проверок) определяется по каждой ревизии (проверке) исходя из соотношения затрат на его проведение и суммы средств федерального бюджета и средств государственных внебюджетных фондов, планируемых к проверке); - наличие резерва времени для выполнения внеплановых ревизий (проверок). Предусматривают резерв до 30% временных и трудовых ресурсов на проведение внеплановых ревизий (проверок).

При подготовке предложений по формированию Плана структурным подразделениям центрального аппарата Росфиннадзора, ответственным за проведение ревизий (проверок), следует учитывать следующие критерии отбора ревизий (проверок): - законность, своевременность и периодичность проведения ревизий (проверок); - конкретность, актуальность и обоснованность планируемых ревизий (проверок); - степень обеспеченности ресурсами (трудовыми, техническими, материальными и финансовыми); - реальность сроков выполнения, определяемую с учетом всех возможных временных затрат (например, согласование и т. д. ); - реальность, оптимальность планируемых мероприятий, равномерность распределения нагрузки (по временным и трудовым ресурсам); - экономическая целесообразность проведения ревизий (проверок) (экономическая целесообразность проведения ревизий (проверок) определяется по каждой ревизии (проверке) исходя из соотношения затрат на его проведение и суммы средств федерального бюджета и средств государственных внебюджетных фондов, планируемых к проверке); - наличие резерва времени для выполнения внеплановых ревизий (проверок). Предусматривают резерв до 30% временных и трудовых ресурсов на проведение внеплановых ревизий (проверок).

Росфиннадзора Структурное подразделение центрального аппарата Росфиннадзора, ответственное за формирование") Утверждение Плана проведения ревизий (проверок) Росфиннадзора Структурное подразделение центрального аппарата Росфиннадзора, ответственное за формирование Плана, не позднее 1 августа года, предшествующего планируемому, представляет на согласование заместителям руководителя Росфиннадзора: - проект Плана; - перечень неучтенных предложений органов государственной власти и подготовленных с их учетом предложений структурных подразделений центрального аппарата Росфиннадзора, ответственных за проведение ревизий (проверок), с обоснованием нецелесообразности или невозможности проведения ревизий (проверок). Не позднее 1 сентября года, предшествующего планируемому, представляется на согласование руководителю Росфиннадзора. - направляет не позднее 15 ноября года, предшествующего планируемому периоду, для рассмотрения и согласования заинтересованными департаментами Министерства финансов РФ – до 15 декабря года, предшествующего планируемому периоду, направляет на утверждение Министру финансов РФ. Структурное подразделение центрального аппарата Росфиннадзора, ответственное за формирование Плана, не позднее трех рабочих дней со дня получения утвержденного Плана направляет: структурным подразделениям центрального аппарата Росфиннадзора, ответственным за проведение контрольных мероприятий, - копии Плана; в территориальные органы - выписки из Плана (перечень ревизий (проверок), по которым будут направлены централизованные задания).

Утверждение Плана проведения ревизий (проверок) Росфиннадзора Структурное подразделение центрального аппарата Росфиннадзора, ответственное за формирование Плана, не позднее 1 августа года, предшествующего планируемому, представляет на согласование заместителям руководителя Росфиннадзора: - проект Плана; - перечень неучтенных предложений органов государственной власти и подготовленных с их учетом предложений структурных подразделений центрального аппарата Росфиннадзора, ответственных за проведение ревизий (проверок), с обоснованием нецелесообразности или невозможности проведения ревизий (проверок). Не позднее 1 сентября года, предшествующего планируемому, представляется на согласование руководителю Росфиннадзора. - направляет не позднее 15 ноября года, предшествующего планируемому периоду, для рассмотрения и согласования заинтересованными департаментами Министерства финансов РФ – до 15 декабря года, предшествующего планируемому периоду, направляет на утверждение Министру финансов РФ. Структурное подразделение центрального аппарата Росфиннадзора, ответственное за формирование Плана, не позднее трех рабочих дней со дня получения утвержденного Плана направляет: структурным подразделениям центрального аппарата Росфиннадзора, ответственным за проведение контрольных мероприятий, - копии Плана; в территориальные органы - выписки из Плана (перечень ревизий (проверок), по которым будут направлены централизованные задания).

, утверждает план ревизии. Программа") Подготовка к ревизии Для проведения ревизии лицо, назначившее ревизию (проверку), утверждает план ревизии. Программа ревизии содержит следующие разделы: - цель ревизии; - вопросы, подлежащие проверке; - средства и условия, необходимые для проведения ревизии; - сроки и место исполнения; - состав участников ревизии; - формы документального оформления ревизии. Программа ревизии составляется на месте на основе плана ревизии. Срок проведения ревизии (проверки) не может превышать 45 рабочих дней.

Подготовка к ревизии Для проведения ревизии лицо, назначившее ревизию (проверку), утверждает план ревизии. Программа ревизии содержит следующие разделы: - цель ревизии; - вопросы, подлежащие проверке; - средства и условия, необходимые для проведения ревизии; - сроки и место исполнения; - состав участников ревизии; - формы документального оформления ревизии. Программа ревизии составляется на месте на основе плана ревизии. Срок проведения ревизии (проверки) не может превышать 45 рабочих дней.

; законодательные и иные") Подготовка к ревизии Участники ревизионной группы должны изучить: программу ревизии (проверки); законодательные и иные нормативные правовые акты по теме ревизии (проверки); бухгалтерскую (бюджетную) и статистическую отчетность, другие доступные материалы, характеризующие деятельность проверяемой организации; материалы предыдущих ревизий (проверок) проверяемой организации (при наличии в архиве Росфиннадзора.

Подготовка к ревизии Участники ревизионной группы должны изучить: программу ревизии (проверки); законодательные и иные нормативные правовые акты по теме ревизии (проверки); бухгалтерскую (бюджетную) и статистическую отчетность, другие доступные материалы, характеризующие деятельность проверяемой организации; материалы предыдущих ревизий (проверок) проверяемой организации (при наличии в архиве Росфиннадзора.

Начало ревизии Росфиннадзора Ревизия назначается: • руководителем Росфиннадзора; • руководителем территориального органа Росфиннадзора. В приказе о назначении ревизии указывается: • наименование проверяемой организации, • проверяемый период, тема ревизии (проверки), • основание проведения ревизии (проверки), персональный состав ревизионной группы, • срок проведения ревизии (проверки). Удостоверение на проведение ревизии (проверки).

Начало ревизии Росфиннадзора Ревизия назначается: • руководителем Росфиннадзора; • руководителем территориального органа Росфиннадзора. В приказе о назначении ревизии указывается: • наименование проверяемой организации, • проверяемый период, тема ревизии (проверки), • основание проведения ревизии (проверки), персональный состав ревизионной группы, • срок проведения ревизии (проверки). Удостоверение на проведение ревизии (проверки).

Сроки ревизии Дата начала ревизии - дата предъявления руководителем ревизионной группы удостоверения на проведение ревизии руководителю проверяемой организации. Дата окончания ревизии: - день подписания акта ревизии руководителем организации (день направления в проверенную организацию акта ревизии); - день утверждения заключения на возражения проверенной организации по акту ревизии. Срок проведения ревизии может быть не более чем на 30 рабочих дней.

Сроки ревизии Дата начала ревизии - дата предъявления руководителем ревизионной группы удостоверения на проведение ревизии руководителю проверяемой организации. Дата окончания ревизии: - день подписания акта ревизии руководителем организации (день направления в проверенную организацию акта ревизии); - день утверждения заключения на возражения проверенной организации по акту ревизии. Срок проведения ревизии может быть не более чем на 30 рабочих дней.

Проведение ревизии Руководитель ревизионной группы должен: • предъявить руководителю организации удостоверение на проведение ревизии (проверки); • ознакомить его с программой ревизии (проверки); • представить участников ревизионной группы; • решить организационно-технические вопросы проведения ревизии (проверки). Исходя из темы ревизии (проверки) и ее программы руководитель ревизионной группы определяет: объем и состав контрольных действий по каждому вопросу программы ревизии, методы, формы и способы проведения таких контрольных действий. Руководитель ревизионной группы распределяет вопросы программы ревизии (проверки) между участниками ревизионной группы.

Проведение ревизии Руководитель ревизионной группы должен: • предъявить руководителю организации удостоверение на проведение ревизии (проверки); • ознакомить его с программой ревизии (проверки); • представить участников ревизионной группы; • решить организационно-технические вопросы проведения ревизии (проверки). Исходя из темы ревизии (проверки) и ее программы руководитель ревизионной группы определяет: объем и состав контрольных действий по каждому вопросу программы ревизии, методы, формы и способы проведения таких контрольных действий. Руководитель ревизионной группы распределяет вопросы программы ревизии (проверки) между участниками ревизионной группы.

") Приостановление ревизии Ревизия может быть приостановлена в случае отсутствия или неудовлетворительного состояния бухгалтерского (бюджетного) учета в проверяемой организации либо при наличии иных обстоятельств, делающих невозможным дальнейшее проведение ревизии. В срок не позднее 5 рабочих дней со дня принятия решения о приостановлении ревизии (проверки) лицо, принявшее такое решение: 1) письменно извещает руководителя организации и ее вышестоящий орган о приостановлении ревизии; 2) направляет в проверяемую организацию и ее вышестоящий орган письменное предписание о восстановлении бухгалтерского (бюджетного) учета. После устранения причин приостановления ревизии ревизионная группа возобновляет проведение ревизии в сроки, устанавливаемые лицом, назначившим ревизию.

Приостановление ревизии Ревизия может быть приостановлена в случае отсутствия или неудовлетворительного состояния бухгалтерского (бюджетного) учета в проверяемой организации либо при наличии иных обстоятельств, делающих невозможным дальнейшее проведение ревизии. В срок не позднее 5 рабочих дней со дня принятия решения о приостановлении ревизии (проверки) лицо, принявшее такое решение: 1) письменно извещает руководителя организации и ее вышестоящий орган о приостановлении ревизии; 2) направляет в проверяемую организацию и ее вышестоящий орган письменное предписание о восстановлении бухгалтерского (бюджетного) учета. После устранения причин приостановления ревизии ревизионная группа возобновляет проведение ревизии в сроки, устанавливаемые лицом, назначившим ревизию.

Документальное и фактическое изучение финансовых и хозяйственных операций Контрольные действия по документальному изучению проводятся по финансовым, бухгалтерским, отчетным и иным документам проверяемой и иных организаций, в том числе путем анализа и оценки полученной из них информации. Контрольные действия по фактическому изучению проводятся путем осмотра, инвентаризации, наблюдения, пересчета, экспертизы, контрольных замеров и т. п. Контрольные действия могут проводиться сплошным или выборочным способом. При проведении ревизии (проверки) контрольные действия в отношении операций с денежными средствами и ценными бумагами, а также расчетных операций проводятся сплошным способом.

Документальное и фактическое изучение финансовых и хозяйственных операций Контрольные действия по документальному изучению проводятся по финансовым, бухгалтерским, отчетным и иным документам проверяемой и иных организаций, в том числе путем анализа и оценки полученной из них информации. Контрольные действия по фактическому изучению проводятся путем осмотра, инвентаризации, наблюдения, пересчета, экспертизы, контрольных замеров и т. п. Контрольные действия могут проводиться сплошным или выборочным способом. При проведении ревизии (проверки) контрольные действия в отношении операций с денежными средствами и ценными бумагами, а также расчетных операций проводятся сплошным способом.

в обязательном порядке проводятся контрольные") Контрольные действия в ходе ревизии При проведении ревизии (проверки) в обязательном порядке проводятся контрольные действия в отношении: • кассовых операций, • расчетных операций, • операций по лицевым счетам, • операций расчетным счетам • операций валютным счетам, • операций с материальными ценностями.

Контрольные действия в ходе ревизии При проведении ревизии (проверки) в обязательном порядке проводятся контрольные действия в отношении: • кассовых операций, • расчетных операций, • операций по лицевым счетам, • операций расчетным счетам • операций валютным счетам, • операций с материальными ценностями.

Могут проводиться контрольные действия по изучению: • учредительных, регистрационных, плановых, бухгалтерских, отчетных и других документов (по форме и содержанию); • полноты, своевременности и правильности отражения совершенных финансовых и хозяйственных операций в бухгалтерском (бюджетном) учете и бухгалтерской (бюджетной) отчетности, в том числе путем сопоставления записей в учетных регистрах с первичными учетными документами, показателей бухгалтерской (бюджетной) отчетности с данными аналитического учета; • фактического наличия, сохранности и правильного использования материальных ценностей, находящихся в федеральной собственности, денежных средств и ценных бумаг, достоверности расчетов, объемов поставленных товаров, выполненных работ и оказанных услуг, операций по формированию затрат и финансовых результатов;

Могут проводиться контрольные действия по изучению: • учредительных, регистрационных, плановых, бухгалтерских, отчетных и других документов (по форме и содержанию); • полноты, своевременности и правильности отражения совершенных финансовых и хозяйственных операций в бухгалтерском (бюджетном) учете и бухгалтерской (бюджетной) отчетности, в том числе путем сопоставления записей в учетных регистрах с первичными учетными документами, показателей бухгалтерской (бюджетной) отчетности с данными аналитического учета; • фактического наличия, сохранности и правильного использования материальных ценностей, находящихся в федеральной собственности, денежных средств и ценных бумаг, достоверности расчетов, объемов поставленных товаров, выполненных работ и оказанных услуг, операций по формированию затрат и финансовых результатов;

учета и") Могут проводиться контрольные действия по изучению: • постановки и состояния бухгалтерского (бюджетного) учета и бухгалтерской (бюджетной) отчетности в проверяемой организации; • состояния системы внутреннего контроля в проверяемой организации, в том числе наличие и состояние текущего контроля за движением материальных ценностей и денежных средств, правильностью формирования затрат, полнотой оприходования, сохранностью и фактическим наличием продукции, денежных средств и материальных ценностей, достоверностью объемов выполненных работ и оказанных услуг; • принятых проверяемой организацией мер по устранению нарушений, возмещению материального ущерба, привлечению к ответственности виновных лиц по результатам предыдущей ревизии (проверки).

Могут проводиться контрольные действия по изучению: • постановки и состояния бухгалтерского (бюджетного) учета и бухгалтерской (бюджетной) отчетности в проверяемой организации; • состояния системы внутреннего контроля в проверяемой организации, в том числе наличие и состояние текущего контроля за движением материальных ценностей и денежных средств, правильностью формирования затрат, полнотой оприходования, сохранностью и фактическим наличием продукции, денежных средств и материальных ценностей, достоверностью объемов выполненных работ и оказанных услуг; • принятых проверяемой организацией мер по устранению нарушений, возмещению материального ущерба, привлечению к ответственности виновных лиц по результатам предыдущей ревизии (проверки).

может проводиться встречная проверка путем сличения записей, документов") Встречная проверка В ходе ревизии (проверки) может проводиться встречная проверка путем сличения записей, документов и данных в организациях, получивших от проверяемой организации денежные средства, материальные ценности и документы, с соответствующими записями, документами и данными проверяемой организации. Встречная проверка назначается руководителем Росфиннадзора (территориального органа Росфиннадзора) по письменному представлению руководителя ревизионной группы.

Встречная проверка В ходе ревизии (проверки) может проводиться встречная проверка путем сличения записей, документов и данных в организациях, получивших от проверяемой организации денежные средства, материальные ценности и документы, с соответствующими записями, документами и данными проверяемой организации. Встречная проверка назначается руководителем Росфиннадзора (территориального органа Росфиннадзора) по письменному представлению руководителя ревизионной группы.

оформляются актом ревизии (проверки). Результаты встречной проверки оформляются") Оформление результатов ревизии Результаты ревизии (проверки) оформляются актом ревизии (проверки). Результаты встречной проверки оформляются актом встречной проверки. Акт встречной проверки прилагается к акту ревизии, в рамках которой была проведена встречная проверка. Акт ревизии, акт встречной проверки составляется на русском языке, имеет сквозную нумерацию страниц. В акте ревизии, акте встречной проверки не допускаются помарки, подчистки и иные неоговоренные исправления. Акт ревизии состоит из вводной, описательной и заключительной частей.

Оформление результатов ревизии Результаты ревизии (проверки) оформляются актом ревизии (проверки). Результаты встречной проверки оформляются актом встречной проверки. Акт встречной проверки прилагается к акту ревизии, в рамках которой была проведена встречная проверка. Акт ревизии, акт встречной проверки составляется на русском языке, имеет сквозную нумерацию страниц. В акте ревизии, акте встречной проверки не допускаются помарки, подчистки и иные неоговоренные исправления. Акт ревизии состоит из вводной, описательной и заключительной частей.

по решению руководителя ревизионной группы могут составляться") Оформление результатов ревизии В ходе ревизии (проверки) по решению руководителя ревизионной группы могут составляться справки по результатам проведения контрольных действий по отдельным вопросам программы ревизии (проверки). Справки прилагаются к акту ревизии (проверки), акту встречной проверки, а информация, изложенная в них, учитывается при составлении акта ревизии (проверки), акта встречной проверки. Факты, изложенные в промежуточном акте ревизии (проверки), промежуточном акте встречной проверки, включаются соответственно в акт ревизии (проверки) или акт встречной проверки.

Оформление результатов ревизии В ходе ревизии (проверки) по решению руководителя ревизионной группы могут составляться справки по результатам проведения контрольных действий по отдельным вопросам программы ревизии (проверки). Справки прилагаются к акту ревизии (проверки), акту встречной проверки, а информация, изложенная в них, учитывается при составлении акта ревизии (проверки), акта встречной проверки. Факты, изложенные в промежуточном акте ревизии (проверки), промежуточном акте встречной проверки, включаются соответственно в акт ревизии (проверки) или акт встречной проверки.

Принципы составления акта ревизии При составлении акта ревизии, акта встречной проверки должна быть обеспечена: • объективность, • обоснованность, • системность, • четкость, • доступность • лаконичность (без ущерба для содержания) изложения. В акте ревизии (проверки), акте встречной проверки не допускаются: выводы, предположения, факты, не подтвержденные соответствующими документами; указания на материалы правоохранительных органов и показания, данные следственным органам должностными, материально ответственными и иными лицами проверенной организации; морально-этическая оценка действий должностных, материально ответственных лиц проверенной организации.

Принципы составления акта ревизии При составлении акта ревизии, акта встречной проверки должна быть обеспечена: • объективность, • обоснованность, • системность, • четкость, • доступность • лаконичность (без ущерба для содержания) изложения. В акте ревизии (проверки), акте встречной проверки не допускаются: выводы, предположения, факты, не подтвержденные соответствующими документами; указания на материалы правоохранительных органов и показания, данные следственным органам должностными, материально ответственными и иными лицами проверенной организации; морально-этическая оценка действий должностных, материально ответственных лиц проверенной организации.

Приложения к акту ревизии Результаты ревизии, встречной проверки, излагаемые в акте должны подтверждаться: • документами (копиями документов), • результатами контрольных действий • результатами встречных проверок, • объяснениями должностных, материально ответственных и иных лиц проверенной организации, • другими материалами. Указанные документы (копии) и материалы прилагаются к акту ревизии (проверки), акту встречной проверки.

Приложения к акту ревизии Результаты ревизии, встречной проверки, излагаемые в акте должны подтверждаться: • документами (копиями документов), • результатами контрольных действий • результатами встречных проверок, • объяснениями должностных, материально ответственных и иных лиц проверенной организации, • другими материалами. Указанные документы (копии) и материалы прилагаются к акту ревизии (проверки), акту встречной проверки.

составляется: в двух экземплярах; в трех экземплярах -") Акт ревизии Росфиннадзора Акт ревизии (проверки) составляется: в двух экземплярах; в трех экземплярах - при проведении ревизии (проверки) по мотивированному обращению руководителя правоохранительного органа федерального уровня или руководителя правоохранительного органа субъекта РФ, требованию, поручению соответствующего органа. Каждый экземпляр акта ревизии (проверки) подписывается руководителем ревизионной группы и руководителем организации, участниками ревизионной группы ( если не составлялись справки). Акт встречной проверки составляется в двух или трех экземплярах. Каждый экземпляр акта встречной проверки подписывается работником, проводившим встречную проверку, и руководителем организации.

Акт ревизии Росфиннадзора Акт ревизии (проверки) составляется: в двух экземплярах; в трех экземплярах - при проведении ревизии (проверки) по мотивированному обращению руководителя правоохранительного органа федерального уровня или руководителя правоохранительного органа субъекта РФ, требованию, поручению соответствующего органа. Каждый экземпляр акта ревизии (проверки) подписывается руководителем ревизионной группы и руководителем организации, участниками ревизионной группы ( если не составлялись справки). Акт встречной проверки составляется в двух или трех экземплярах. Каждый экземпляр акта встречной проверки подписывается работником, проводившим встречную проверку, и руководителем организации.

Вводная часть акта ревизии Должна содержать следующие сведения: • тема ревизии; • дата и место составления акта ревизии; • номер и дата удостоверения на проведение ревизии; • основание назначения ревизии, в том числе указание на плановый характер, либо проведение по обращению, требованию или поручению соответствующего органа; • ФИО и должности руководителя и всех участников ревизионной группы; • проверяемый период; • срок проведения ревизии (проверки); • сведения о проверенной организации: • полное и краткое наименование, ИНН, ОГРН, код по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета (при наличии); • ведомственная принадлежность; • сведения об учредителях (участниках) (при наличии); • имеющиеся лицензии на осуществление соответствующих видов деятельности; • перечень и реквизиты всех счетов в кредитных организациях, включая депозитные, а также лицевых счетов (включая счета закрытые на момент ревизии (проверки), но действовавшие в проверяемом периоде), в органах федерального казначейства; • фамилии, инициалы и должности лиц, имевших право подписи денежных и расчетных документов в проверяемый период; • кем и когда проводилась предыдущая ревизия, а также сведения об устранении нарушений, выявленных в ходе ее;

Вводная часть акта ревизии Должна содержать следующие сведения: • тема ревизии; • дата и место составления акта ревизии; • номер и дата удостоверения на проведение ревизии; • основание назначения ревизии, в том числе указание на плановый характер, либо проведение по обращению, требованию или поручению соответствующего органа; • ФИО и должности руководителя и всех участников ревизионной группы; • проверяемый период; • срок проведения ревизии (проверки); • сведения о проверенной организации: • полное и краткое наименование, ИНН, ОГРН, код по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета (при наличии); • ведомственная принадлежность; • сведения об учредителях (участниках) (при наличии); • имеющиеся лицензии на осуществление соответствующих видов деятельности; • перечень и реквизиты всех счетов в кредитных организациях, включая депозитные, а также лицевых счетов (включая счета закрытые на момент ревизии (проверки), но действовавшие в проверяемом периоде), в органах федерального казначейства; • фамилии, инициалы и должности лиц, имевших право подписи денежных и расчетных документов в проверяемый период; • кем и когда проводилась предыдущая ревизия, а также сведения об устранении нарушений, выявленных в ходе ее;

Описательная часть акта ревизии должна содержать описание проведенной работы и выявленных нарушений по каждому вопросу программы ревизии. В описании каждого нарушения, выявленного в ходе ревизии, встречной проверки, должны быть указаны: • положения законодательных и нормативных правовых актов, которые были нарушены, • к какому периоду относится выявленное нарушение, • в чем выразилось нарушение, • документально подтвержденная сумма нарушения, • должностное, материально ответственное или иное лицо проверенной организации, допустившее нарушение.

Описательная часть акта ревизии должна содержать описание проведенной работы и выявленных нарушений по каждому вопросу программы ревизии. В описании каждого нарушения, выявленного в ходе ревизии, встречной проверки, должны быть указаны: • положения законодательных и нормативных правовых актов, которые были нарушены, • к какому периоду относится выявленное нарушение, • в чем выразилось нарушение, • документально подтвержденная сумма нарушения, • должностное, материально ответственное или иное лицо проверенной организации, допустившее нарушение.

Заключительная часть акта ревизии Содержит обобщенную информацию о результатах ревизии, в том числе выявленных нарушениях, сгруппированных по видам, с указанием по каждому виду финансовых нарушений общей суммы, на которую они выявлены. Суммы выявленного нецелевого использования бюджетных средств указываются в разрезе кодов классификации расходов бюджетов Российской Федерации.

Заключительная часть акта ревизии Содержит обобщенную информацию о результатах ревизии, в том числе выявленных нарушениях, сгруппированных по видам, с указанием по каждому виду финансовых нарушений общей суммы, на которую они выявлены. Суммы выявленного нецелевого использования бюджетных средств указываются в разрезе кодов классификации расходов бюджетов Российской Федерации.

Акт встречной проверки состоит из вводной и описательной частей. Вводная часть акта встречной проверки должна содержать следующие сведения: • тема ревизии (проверки), в ходе которой проводится встречная проверка; • вопрос (вопросы), по которому проводилась встречная проверка; • дата и место составления акта встречной проверки; • номер и дата удостоверения на проведение встречной проверки; • фамилии, инициалы и должности работников, проводивших встречную проверку; • проверяемый период; • срок проведения встречной проверки; • сведения о проверенной организации: • полное и краткое наименование, идентификационный номер налогоплательщика (ИНН); • имеющиеся лицензии на осуществление соответствующих видов деятельности; • фамилии, инициалы и должности лиц, имевших право подписи денежных и расчетных документов в проверяемый период; • иные данные, необходимые, по мнению работников, проводивших встречную проверку, для полной характеристики проверенной организации. Описательная часть акта встречной проверки должна содержать описание проведенной работы и выявленных нарушений по вопросам, по которым проводилась встречная проверка.

Акт встречной проверки состоит из вводной и описательной частей. Вводная часть акта встречной проверки должна содержать следующие сведения: • тема ревизии (проверки), в ходе которой проводится встречная проверка; • вопрос (вопросы), по которому проводилась встречная проверка; • дата и место составления акта встречной проверки; • номер и дата удостоверения на проведение встречной проверки; • фамилии, инициалы и должности работников, проводивших встречную проверку; • проверяемый период; • срок проведения встречной проверки; • сведения о проверенной организации: • полное и краткое наименование, идентификационный номер налогоплательщика (ИНН); • имеющиеся лицензии на осуществление соответствующих видов деятельности; • фамилии, инициалы и должности лиц, имевших право подписи денежных и расчетных документов в проверяемый период; • иные данные, необходимые, по мнению работников, проводивших встречную проверку, для полной характеристики проверенной организации. Описательная часть акта встречной проверки должна содержать описание проведенной работы и выявленных нарушений по вопросам, по которым проводилась встречная проверка.

Подписание акта ревизии Срок для ознакомления руководителя организации с актом ревизии, актом встречной проверки и его подписания - не более 5 рабочих дней со дня вручения ему акта. Письменные возражения по акту ревизии (проверки), акту встречной проверки приобщаются к материалам ревизии (проверки). Руководитель ревизионной группы в срок до 30 рабочих дней со дня получения письменных возражений по акту ревизии (проверки), акту встречной проверки рассматривает обоснованность этих возражений и дает по ним письменное заключение. О получении одного экземпляра акта ревизии (проверки), акта встречной проверки руководитель организации делает запись в экземпляре акта ревизии, акта встречной проверки, который остается в Росфиннадзоре.

Подписание акта ревизии Срок для ознакомления руководителя организации с актом ревизии, актом встречной проверки и его подписания - не более 5 рабочих дней со дня вручения ему акта. Письменные возражения по акту ревизии (проверки), акту встречной проверки приобщаются к материалам ревизии (проверки). Руководитель ревизионной группы в срок до 30 рабочих дней со дня получения письменных возражений по акту ревизии (проверки), акту встречной проверки рассматривает обоснованность этих возражений и дает по ним письменное заключение. О получении одного экземпляра акта ревизии (проверки), акта встречной проверки руководитель организации делает запись в экземпляре акта ревизии, акта встречной проверки, который остается в Росфиннадзоре.

Подписание акта ревизии В случае отказа руководителя организации подписать или получить акт ревизии - в конце акта делается запись об отказе указанного лица от подписания или от получения акта, акт ревизии в тот же день направляется проверенной организации заказным почтовым отправлением с уведомлением о вручении. Акт ревизии, акт встречной проверки со всеми приложениями представляется руководителем ревизионной группы лицу, назначившему ревизию (проверку), встречную проверку, не позднее 5 рабочих дней после даты окончания ревизии (проверки).

Подписание акта ревизии В случае отказа руководителя организации подписать или получить акт ревизии - в конце акта делается запись об отказе указанного лица от подписания или от получения акта, акт ревизии в тот же день направляется проверенной организации заказным почтовым отправлением с уведомлением о вручении. Акт ревизии, акт встречной проверки со всеми приложениями представляется руководителем ревизионной группы лицу, назначившему ревизию (проверку), встречную проверку, не позднее 5 рабочих дней после даты окончания ревизии (проверки).

использования средств федерального бюджета на") Нецелевое использование средств федерального бюджета выражается в виде: а) использования средств федерального бюджета на цели, не предусмотренные бюджетной росписью федерального бюджета и лимитами бюджетных обязательств на соответствующий финансовый год; б) использования средств федерального бюджета на цели, не предусмотренные в утвержденных сметах доходов и расходов на соответствующий финансовый год; в) использования средств федерального бюджета на цели, не предусмотренные договором (соглашением) на получение бюджетных кредитов или бюджетных ссуд; г) использования средств федерального бюджета, полученных в виде субсидий или субвенций на цели, не предусмотренные условиями их предоставления; д) иных видов нецелевого использования средств федерального бюджета, установленных бюджетным законодательством.

Нецелевое использование средств федерального бюджета выражается в виде: а) использования средств федерального бюджета на цели, не предусмотренные бюджетной росписью федерального бюджета и лимитами бюджетных обязательств на соответствующий финансовый год; б) использования средств федерального бюджета на цели, не предусмотренные в утвержденных сметах доходов и расходов на соответствующий финансовый год; в) использования средств федерального бюджета на цели, не предусмотренные договором (соглашением) на получение бюджетных кредитов или бюджетных ссуд; г) использования средств федерального бюджета, полученных в виде субсидий или субвенций на цели, не предусмотренные условиями их предоставления; д) иных видов нецелевого использования средств федерального бюджета, установленных бюджетным законодательством.

Статья 289 Бюджетного кодекса. Нецелевое использование бюджетных средств, выразившееся в направлении и использовании их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения, влечет: наложение штрафов на руководителей получателей бюджетных средств в соответствии с Кодексом Российской Федерации об административных правонарушениях изъятие в бесспорном порядке бюджетных средств, используемых не по целевому назначению, • при наличии состава преступления уголовные наказания, предусмотренные Уголовным кодексом Российской Федерации.

Статья 289 Бюджетного кодекса. Нецелевое использование бюджетных средств, выразившееся в направлении и использовании их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения, влечет: наложение штрафов на руководителей получателей бюджетных средств в соответствии с Кодексом Российской Федерации об административных правонарушениях изъятие в бесспорном порядке бюджетных средств, используемых не по целевому назначению, • при наличии состава преступления уголовные наказания, предусмотренные Уголовным кодексом Российской Федерации.

Этапы применения штрафных санкций за административное правонарушение

Этапы применения штрафных санкций за административное правонарушение

Статья 15. 14. Нецелевое использование бюджетных средств и средств государственных внебюджетных фондов 1. Нецелевое использование бюджетных средств получателем бюджетных средств, если такое действие не содержит уголовно наказуемого деяния, влечет наложение административного штрафа: на должностных лиц - от 4000 руб. до 5000 руб. ; на юридических лиц - от 40000 руб. до 50000 руб. 2. Нецелевое использование средств государственных внебюджетных фондов получателем средств государственных внебюджетных фондов на цели, если такое действие не содержит уголовно наказуемого деяния, - влечет наложение административного штрафа: на должностных лиц - от 4000 руб. до 5000 руб. ; на юридических лиц - от 40000 руб. до 50000 руб.

Статья 15. 14. Нецелевое использование бюджетных средств и средств государственных внебюджетных фондов 1. Нецелевое использование бюджетных средств получателем бюджетных средств, если такое действие не содержит уголовно наказуемого деяния, влечет наложение административного штрафа: на должностных лиц - от 4000 руб. до 5000 руб. ; на юридических лиц - от 40000 руб. до 50000 руб. 2. Нецелевое использование средств государственных внебюджетных фондов получателем средств государственных внебюджетных фондов на цели, если такое действие не содержит уголовно наказуемого деяния, - влечет наложение административного штрафа: на должностных лиц - от 4000 руб. до 5000 руб. ; на юридических лиц - от 40000 руб. до 50000 руб.

Статья 285. 1. Уголовного кодекса РФ. Нецелевое расходование бюджетных средств Расходование бюджетных средств и средств государственных внебюджетных фондов должностным лицом получателя на цели, не соответствующие условиям их получения, совершенное в крупном размере (более 1 500 000 руб. ), наказывается: штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 -го года до 2 -х лет; или арестом на срок от 4 до 6 месяцев; или лишением свободы на срок до 2 -х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 -х лет или без такового. То же деяние, совершенное группой лиц по предварительному сговору или в особо крупном размере (свыше 7 500 000 руб. ), наказывается: штрафом в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 -го года до 3 -х лет; либо лишением свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 -х лет или без такового.

Статья 285. 1. Уголовного кодекса РФ. Нецелевое расходование бюджетных средств Расходование бюджетных средств и средств государственных внебюджетных фондов должностным лицом получателя на цели, не соответствующие условиям их получения, совершенное в крупном размере (более 1 500 000 руб. ), наказывается: штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 -го года до 2 -х лет; или арестом на срок от 4 до 6 месяцев; или лишением свободы на срок до 2 -х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 -х лет или без такового. То же деяние, совершенное группой лиц по предварительному сговору или в особо крупном размере (свыше 7 500 000 руб. ), наказывается: штрафом в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 -го года до 3 -х лет; либо лишением свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 -х лет или без такового.

Налоговый контроль - это деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах. Цель налогового контроля: • мероприятия, связанные с первоначальной регистрацией налогоплательщиков • последующая проверка деятельности налогоплательщиков • профилактические мероприятия • контроль, осуществляемый непосредственно в процессе исчисления и уплаты налогов.

Налоговый контроль - это деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах. Цель налогового контроля: • мероприятия, связанные с первоначальной регистрацией налогоплательщиков • последующая проверка деятельности налогоплательщиков • профилактические мероприятия • контроль, осуществляемый непосредственно в процессе исчисления и уплаты налогов.

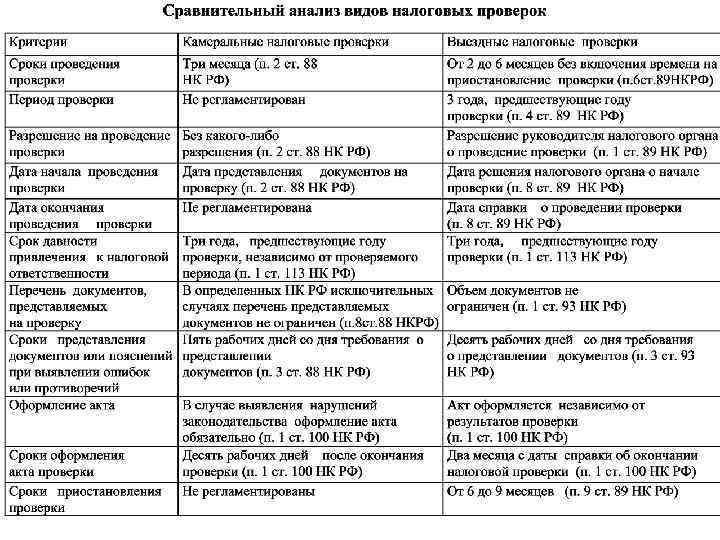

Классификация видов налогового контроля Налоговый контроль Основные задачи Положения НК Предшествующий Профилактические мероприятия по разъяснению налогового законодательства с целью его правильного применения Текущий Контрольные мероприятия, проводимые в процессе исполнения налогоплательщиком законодательства о налогах и сборах с целью предотвращения налогового правонарушения Камеральные налоговые проверки (ст. 88 НК РФ) Последующий Контрольные мероприятия в последующие периоды с целью выявления нарушения законодательства о налогах и сборах Выездные налоговые проверки (ст. 89 НК РФ)

Классификация видов налогового контроля Налоговый контроль Основные задачи Положения НК Предшествующий Профилактические мероприятия по разъяснению налогового законодательства с целью его правильного применения Текущий Контрольные мероприятия, проводимые в процессе исполнения налогоплательщиком законодательства о налогах и сборах с целью предотвращения налогового правонарушения Камеральные налоговые проверки (ст. 88 НК РФ) Последующий Контрольные мероприятия в последующие периоды с целью выявления нарушения законодательства о налогах и сборах Выездные налоговые проверки (ст. 89 НК РФ)

Предшествующий налоговый контроль Процедуры предшествующего контроля представлены в гл. 14 НК РФ, посвященной налоговому контролю. Разъяснения налогового законодательства предусмотрены в ст. 21 "Права налогоплательщиков (плательщиков сборов)" НК РФ. С 2007 г. на налогоплательщика не будут налагаться штрафы и пени в случаях, если он действовал в соответствии с разъяснениями финансового, налогового или другого уполномоченного органа, даже если впоследствии будет выяснено, что они носили ошибочный характер (п. 8 ст. 75 и пп. 3 п. 1 ст. 111 НК РФ). Цель мероприятий по предшествующему контролю - формирование мировоззрения налогоплательщиков. Опыт Западной Европы и Америки свидетельствует - организация предшествующего контроля основывается : • на формировании чувства гражданского долга у населения, • благоприятной общественной и административной среде в условиях развитой и стабильной экономики.

Предшествующий налоговый контроль Процедуры предшествующего контроля представлены в гл. 14 НК РФ, посвященной налоговому контролю. Разъяснения налогового законодательства предусмотрены в ст. 21 "Права налогоплательщиков (плательщиков сборов)" НК РФ. С 2007 г. на налогоплательщика не будут налагаться штрафы и пени в случаях, если он действовал в соответствии с разъяснениями финансового, налогового или другого уполномоченного органа, даже если впоследствии будет выяснено, что они носили ошибочный характер (п. 8 ст. 75 и пп. 3 п. 1 ст. 111 НК РФ). Цель мероприятий по предшествующему контролю - формирование мировоззрения налогоплательщиков. Опыт Западной Европы и Америки свидетельствует - организация предшествующего контроля основывается : • на формировании чувства гражданского долга у населения, • благоприятной общественной и административной среде в условиях развитой и стабильной экономики.

Сравнение текущего и последующего налогового контроля Текущий и последующий контроль представлены разноименными процессами в НК РФ - камеральной и выездной налоговыми проверками, но фактически принципиальных различий они не имеют. Основная задача текущего контроля - выявление отклонений в процессе исчисления налогов в целях принятия необходимых мер по устранению нарушений налогового законодательства. Камеральная проверка напоминает последующий контроль, поскольку в процессе ее проведения проверяются уже свершившиеся факты и в большинстве случаев налогоплательщика привлекают к ответственности, вместо того чтобы дать возможность исправить сложившуюся ситуацию.

Сравнение текущего и последующего налогового контроля Текущий и последующий контроль представлены разноименными процессами в НК РФ - камеральной и выездной налоговыми проверками, но фактически принципиальных различий они не имеют. Основная задача текущего контроля - выявление отклонений в процессе исчисления налогов в целях принятия необходимых мер по устранению нарушений налогового законодательства. Камеральная проверка напоминает последующий контроль, поскольку в процессе ее проведения проверяются уже свершившиеся факты и в большинстве случаев налогоплательщика привлекают к ответственности, вместо того чтобы дать возможность исправить сложившуюся ситуацию.

Камеральные налоговые проверки Проводится по месту нахождения налогового органа. Основа камеральной проверки: - налоговые декларации (расчеты); - документы, представленные налогоплательщиком, - другие документы о деятельности налогоплательщика, имеющиеся у налогового органа. Камеральная проверка затрагивает тот период, за который налогоплательщиком подана декларация. Проверка может захватывать периоды более чем трехлетней давности, если налогоплательщик представил уточненную декларацию за соответствующий отчетный (налоговый) период (с 2007 г. ). Камеральная налоговая проверка проводится: без специального решения руководителя налогового органа в течение 3 мес. со дня представления налогоплательщиком налоговой декларации и документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации.

Камеральные налоговые проверки Проводится по месту нахождения налогового органа. Основа камеральной проверки: - налоговые декларации (расчеты); - документы, представленные налогоплательщиком, - другие документы о деятельности налогоплательщика, имеющиеся у налогового органа. Камеральная проверка затрагивает тот период, за который налогоплательщиком подана декларация. Проверка может захватывать периоды более чем трехлетней давности, если налогоплательщик представил уточненную декларацию за соответствующий отчетный (налоговый) период (с 2007 г. ). Камеральная налоговая проверка проводится: без специального решения руководителя налогового органа в течение 3 мес. со дня представления налогоплательщиком налоговой декларации и документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации.

Предоставление налоговой отчетности Налоговая отчетность может быть представлена налогоплательщиком в налоговый орган: лично, через представителя, направлена в виде почтового отправления с описью вложения, передана по телекоммуникационным каналам связи. С 2008 г. сдача налоговой отчетности в электронном формате обязательна для налогоплательщиков со среднесписочной численностью работников на 01. 2008 более 100 чел (ст. 80 п. 3)_.

Предоставление налоговой отчетности Налоговая отчетность может быть представлена налогоплательщиком в налоговый орган: лично, через представителя, направлена в виде почтового отправления с описью вложения, передана по телекоммуникационным каналам связи. С 2008 г. сдача налоговой отчетности в электронном формате обязательна для налогоплательщиков со среднесписочной численностью работников на 01. 2008 более 100 чел (ст. 80 п. 3)_.

Результаты камеральной налоговой проверки Если камеральной налоговой проверкой выявлены: • ошибки в налоговой декларации (расчете), • противоречия между сведениями, содержащимися в представленных документах, • несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Результаты камеральной налоговой проверки Если камеральной налоговой проверкой выявлены: • ошибки в налоговой декларации (расчете), • противоречия между сведениями, содержащимися в представленных документах, • несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Камеральные налоговые проверки Налогоплательщик может представить в налоговый орган: • пояснения относительно выявленных ошибок, противоречий • выписки из регистров налогового и бухгалтерского учета • иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию. Инспектор обязан рассмотреть представленные налогоплательщиком пояснения и документы. С 2007 г. налоговый орган может налагать штрафы по результатам камеральных налоговых проверок (п. 5 ст. 88 НК РФ). При установлении факта совершения налогового правонарушения составляется акт проверки в течение 10 рабочих дней после окончания камеральной налоговой проверки.

Камеральные налоговые проверки Налогоплательщик может представить в налоговый орган: • пояснения относительно выявленных ошибок, противоречий • выписки из регистров налогового и бухгалтерского учета • иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию. Инспектор обязан рассмотреть представленные налогоплательщиком пояснения и документы. С 2007 г. налоговый орган может налагать штрафы по результатам камеральных налоговых проверок (п. 5 ст. 88 НК РФ). При установлении факта совершения налогового правонарушения составляется акт проверки в течение 10 рабочих дней после окончания камеральной налоговой проверки.

Особенности камеральных проверок по НДС При проведении камеральных налоговых проверок налоговые органы вправе истребовать у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы. При подаче налоговой декларации по НДС, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком. Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов. Пример. Налогоплательщик подал налоговую декларацию по НДС за март 2007 г. 20. 04. 2007. Камеральная проверка должна быть завершена не позднее 20. 07. 2007. Если в ходе проверки налоговый инспектор обнаружил состав налогового нарушения, он составляет акт проверки, закончившейся 20. 07. 2007, до 03. 08. 2007.

Особенности камеральных проверок по НДС При проведении камеральных налоговых проверок налоговые органы вправе истребовать у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы. При подаче налоговой декларации по НДС, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком. Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов. Пример. Налогоплательщик подал налоговую декларацию по НДС за март 2007 г. 20. 04. 2007. Камеральная проверка должна быть завершена не позднее 20. 07. 2007. Если в ходе проверки налоговый инспектор обнаружил состав налогового нарушения, он составляет акт проверки, закончившейся 20. 07. 2007, до 03. 08. 2007.

Выездная налоговая проверка проводится в помещении налогоплательщика на основании решения руководителя налогового органа по месту нахождения организации. Выездная налоговая проверка может проводиться по одному или нескольким налогам. В рамках выездной налоговой проверки может быть проверен период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период (кроме повторных проверок).

Выездная налоговая проверка проводится в помещении налогоплательщика на основании решения руководителя налогового органа по месту нахождения организации. Выездная налоговая проверка может проводиться по одному или нескольким налогам. В рамках выездной налоговой проверки может быть проверен период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период (кроме повторных проверок).

Выездная налоговая проверка С 2007 г. в отношении одного налогоплательщика может проводиться не более 2 -х выездных налоговых проверок в течение календарного года , за исключением случаев принятия решения лично руководителем ФНС России. Деятельность филиалов и представительств налогоплательщика проверяется: - ходе выездной налоговой проверки; - либо проводится самостоятельная выездная налоговая проверка сроком не более 1 мес. На основании решения налогового органа по месту нахождения обособленного подразделения.

Выездная налоговая проверка С 2007 г. в отношении одного налогоплательщика может проводиться не более 2 -х выездных налоговых проверок в течение календарного года , за исключением случаев принятия решения лично руководителем ФНС России. Деятельность филиалов и представительств налогоплательщика проверяется: - ходе выездной налоговой проверки; - либо проводится самостоятельная выездная налоговая проверка сроком не более 1 мес. На основании решения налогового органа по месту нахождения обособленного подразделения.

Срок проведения выездной налоговой проверки: Начало - день вынесения решения о назначении проверки. Окончание – день составления справки о проведенной проверке (до 2007 г. - срок пребывания проверяющих на территории налогоплательщика). Общий срок – не более 2 месяцев. Срок может быть продлен до 4 месяцев, в исключительных случаях - до 6 месяцев.

Срок проведения выездной налоговой проверки: Начало - день вынесения решения о назначении проверки. Окончание – день составления справки о проведенной проверке (до 2007 г. - срок пребывания проверяющих на территории налогоплательщика). Общий срок – не более 2 месяцев. Срок может быть продлен до 4 месяцев, в исключительных случаях - до 6 месяцев.

Приостановление налоговой проверки Приостановление проведения выездной налоговой проверки по решению руководителя налогового органа возможно: 1) для истребования документов (информации) о проверяемом у контрагентов и иных лиц, располагающих нужными данными; 2) для получения информации от иностранных государственных органов в рамках международных договоров РФ; 3) для проведения экспертиз; 4) для перевода на русский язык документов, представленных налогоплательщиком на иностранном языке. Общий срок приостановления - не более 6 мес. (9 мес. в случае получения данных от иностранных государственных органов) Приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, приостанавливаются действия налогового органа на территории налогоплательщика, связанные с проверкой. Возобновление проведения выездной налоговой проверки оформляется решением руководителя налогового органа.

Приостановление налоговой проверки Приостановление проведения выездной налоговой проверки по решению руководителя налогового органа возможно: 1) для истребования документов (информации) о проверяемом у контрагентов и иных лиц, располагающих нужными данными; 2) для получения информации от иностранных государственных органов в рамках международных договоров РФ; 3) для проведения экспертиз; 4) для перевода на русский язык документов, представленных налогоплательщиком на иностранном языке. Общий срок приостановления - не более 6 мес. (9 мес. в случае получения данных от иностранных государственных органов) Приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, приостанавливаются действия налогового органа на территории налогоплательщика, связанные с проверкой. Возобновление проведения выездной налоговой проверки оформляется решением руководителя налогового органа.

Повторная выездная проверка - проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период. При повторной проверке налоговый орган: • заново обращается к проверенному периоду • повторно проверяется период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

Повторная выездная проверка - проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период. При повторной проверке налоговый орган: • заново обращается к проверенному периоду • повторно проверяется период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

вышестоящим налоговым органом") Повторная выездная проверка Повторная выездная налоговая проверка налогоплательщика может проводиться: 1) вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа, проводившего проверку; 2) налоговым органом, ранее проводившим проверку, на основании решения его руководителя - при представлении налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного (проверяется период, за который представлена уточненная налоговая декларация(с 2007 г. )). 3) в связи с реорганизацией или ликвидацией организации-налогоплательщика. Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Проверяющие могут: • привлекать для дачи показаний по проблемам проводимой налоговой проверки свидетелей, экспертов, переводчиков, специалистов, • проводить инвентаризацию имущества налогоплательщика.

Повторная выездная проверка Повторная выездная налоговая проверка налогоплательщика может проводиться: 1) вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа, проводившего проверку; 2) налоговым органом, ранее проводившим проверку, на основании решения его руководителя - при представлении налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного (проверяется период, за который представлена уточненная налоговая декларация(с 2007 г. )). 3) в связи с реорганизацией или ликвидацией организации-налогоплательщика. Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Проверяющие могут: • привлекать для дачи показаний по проблемам проводимой налоговой проверки свидетелей, экспертов, переводчиков, специалистов, • проводить инвентаризацию имущества налогоплательщика.

Результаты повторной налоговой проверки При выявлении факта совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа. Это правило относится только к правоотношениям, возникающим в связи с проведением повторной выездной налоговой проверки, в случае если решение о проведении первоначальной выездной налоговой проверки было принято после 01. 2007.

Результаты повторной налоговой проверки При выявлении факта совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа. Это правило относится только к правоотношениям, возникающим в связи с проведением повторной выездной налоговой проверки, в случае если решение о проведении первоначальной выездной налоговой проверки было принято после 01. 2007.

Истребование и выемка документов при налоговых проверках При проведении налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы (ст. 93 НК РФ). Налогоплательщику вручается письменное требование о представлении документов. Документы представляются в виде заверенных проверяемым лицом копий. Запрещено требовать нотариального удостоверения копий документов, представляемых в налоговый орган, если это не предусмотрено законодательством РФ (п. 2 ст. 93 НК РФ). В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Истребование и выемка документов при налоговых проверках При проведении налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы (ст. 93 НК РФ). Налогоплательщику вручается письменное требование о представлении документов. Документы представляются в виде заверенных проверяемым лицом копий. Запрещено требовать нотариального удостоверения копий документов, представляемых в налоговый орган, если это не предусмотрено законодательством РФ (п. 2 ст. 93 НК РФ). В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Истребование и выемка документов при налоговых проверках Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней со дня вручения соответствующего требования. При невозможности представить истребуемые документы в течение 10 рабочих дней, налогоплательщик в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет об этом проверяющих должностных лиц налогового органа (с указанием причин и сроков). В течение 2 рабочих дней со дня получения такого уведомления руководитель налогового органа вправе на основании этого уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение. В случае отказа или непредставления документов в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов.

Истребование и выемка документов при налоговых проверках Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней со дня вручения соответствующего требования. При невозможности представить истребуемые документы в течение 10 рабочих дней, налогоплательщик в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет об этом проверяющих должностных лиц налогового органа (с указанием причин и сроков). В течение 2 рабочих дней со дня получения такого уведомления руководитель налогового органа вправе на основании этого уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение. В случае отказа или непредставления документов в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов.

Истребование и выемка документов при налоговых проверках Выемка возможна только при выездной проверке и при наличии у проверяющих достаточных оснований полагать, что документы могут быть уничтожены, сокрыты, изменены или заменены. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку, утвержденного руководителем (ст. 94 НК РФ). Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. Пример. При проведении проверки по налогу на прибыль может производиться выемка первичных документов, связанных с исчислением и уплатой налога на прибыль. Не может производиться в этом случае выемка, например, документов, касающихся распределения налогоплательщиком сумм дивидендов.

Истребование и выемка документов при налоговых проверках Выемка возможна только при выездной проверке и при наличии у проверяющих достаточных оснований полагать, что документы могут быть уничтожены, сокрыты, изменены или заменены. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку, утвержденного руководителем (ст. 94 НК РФ). Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. Пример. При проведении проверки по налогу на прибыль может производиться выемка первичных документов, связанных с исчислением и уплатой налога на прибыль. Не может производиться в этом случае выемка, например, документов, касающихся распределения налогоплательщиком сумм дивидендов.